Introducción:

Actualmente, la exploración del mercado Crypto en torno a los RWA se centra principalmente en la tokenización de activos: es decir, cómo mapear la propiedad de activos reales como bonos del gobierno, acciones o bienes raíces en la cadena para lograr una liquidación y tenencia más eficientes. Sin embargo, esta solución centrada en la tenencia y liquidación eficientes no satisface completamente la otra demanda, mucho más grande y activa, en los mercados financieros: el trading con apalancamiento y la gestión de riesgos relacionados con la volatilidad de los precios de los activos.

De hecho, el verdadero motor de la liquidez en los mercados financieros globales no son los poseedores estáticos de activos, sino los operadores que buscan exposición direccional con apalancamiento. Desde el mercado de opciones de vencimiento mensual en Estados Unidos, con un valor nominal de aproximadamente 50 billones de dólares, hasta el mercado de CFD (contratos por diferencia) en regiones no estadounidenses, con un volumen mensual de aproximadamente 30 billones de dólares, la demanda de los inversores minoristas por exposiciones de corto plazo y alto apalancamiento nunca ha cesado. A pesar del enorme volumen de operaciones, las herramientas financieras tradicionales actuales siguen siendo insuficientes para satisfacer esta demanda: las opciones 0DTE (opciones de vencimiento cero días) obligan a los operadores a asumir, además del simple juego direccional, riesgos no lineales de Theta (pérdida temporal) y Vega (volatilidad). Por su parte, el mercado de CFD es criticado por su mecanismo opaco de caja negra y los riesgos asociados a contrapartes centralizadas.

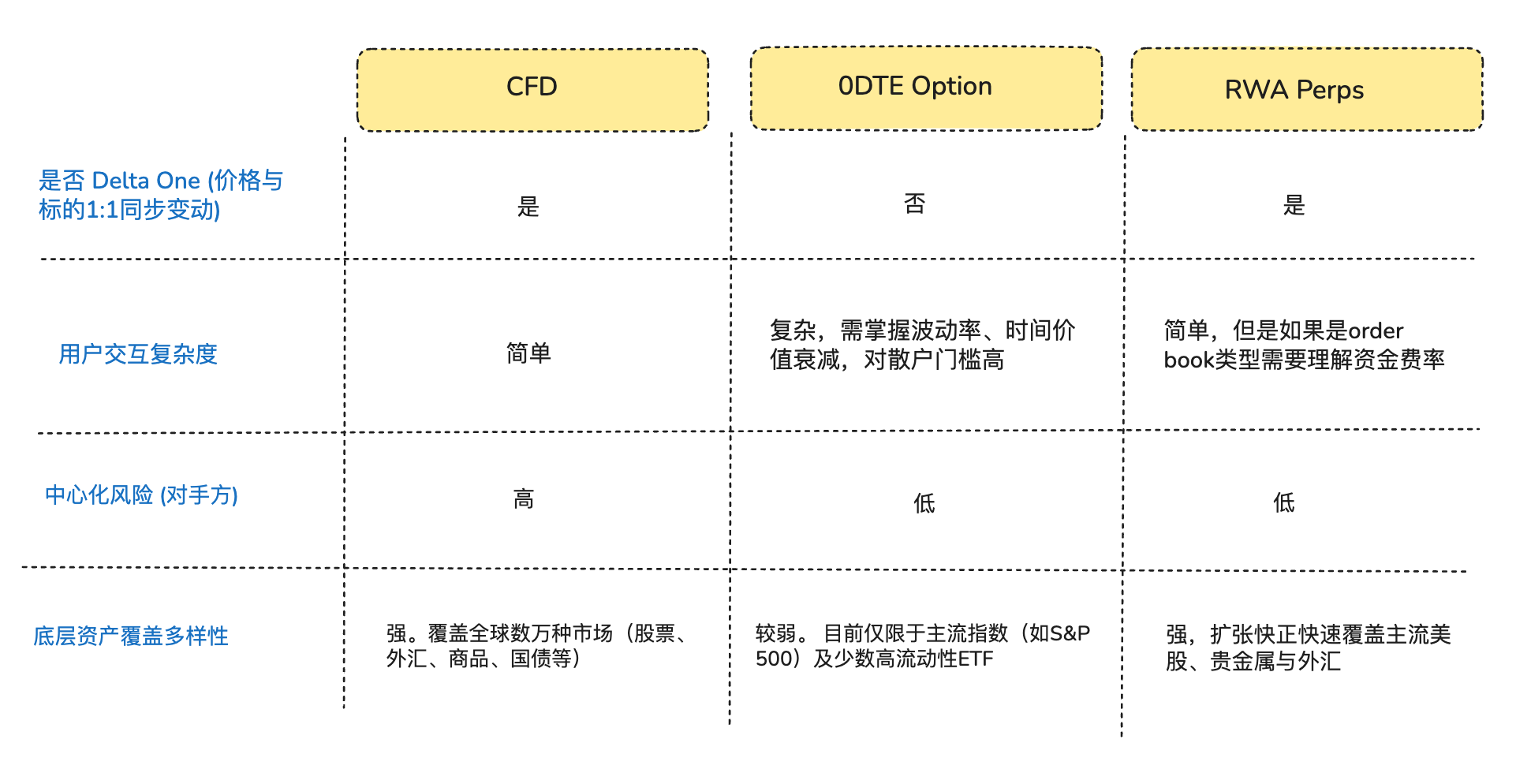

Desde la perspectiva de la demanda de traders que buscan simplemente exposición direccional, en realidad muchos traders no desean realmente “opciones” o “acciones tokenizadas”, sino una exposición pura a Delta One (rendimiento lineal/simétrico): es decir, que la volatilidad del precio del activo se traduzca directa y proporcionalmente en ganancias o pérdidas de inversión, sin ninguna pérdida o desviación intermedia (Arthur Hayes escribió a finales del año pasado un artículo 《Adapt or Die》 que repasa el contexto completo detrás del desarrollo de los contratos perpétuos cripto; si te interesa, puedes leerlo).

Precisamente en esta desalineación estructural, los protocolos DeFi captaron con agudeza esta oportunidad de mercado. Algunos emprendedores DeFi intentan introducir los contratos perpetuos, que han sido validados durante casi 10 años en el mercado Crypto, al ámbito de los activos tradicionales. Estos productos emplean una arquitectura de derivados sintéticos, anclando el precio del activo subyacente mediante oráculos y mecanismos de tarifas de financiación, ofreciendo sin necesidad de poseer o entregar físicamente los activos, servicios de negociación con apalancamiento las 24 horas para acciones, materias primas y divisas.

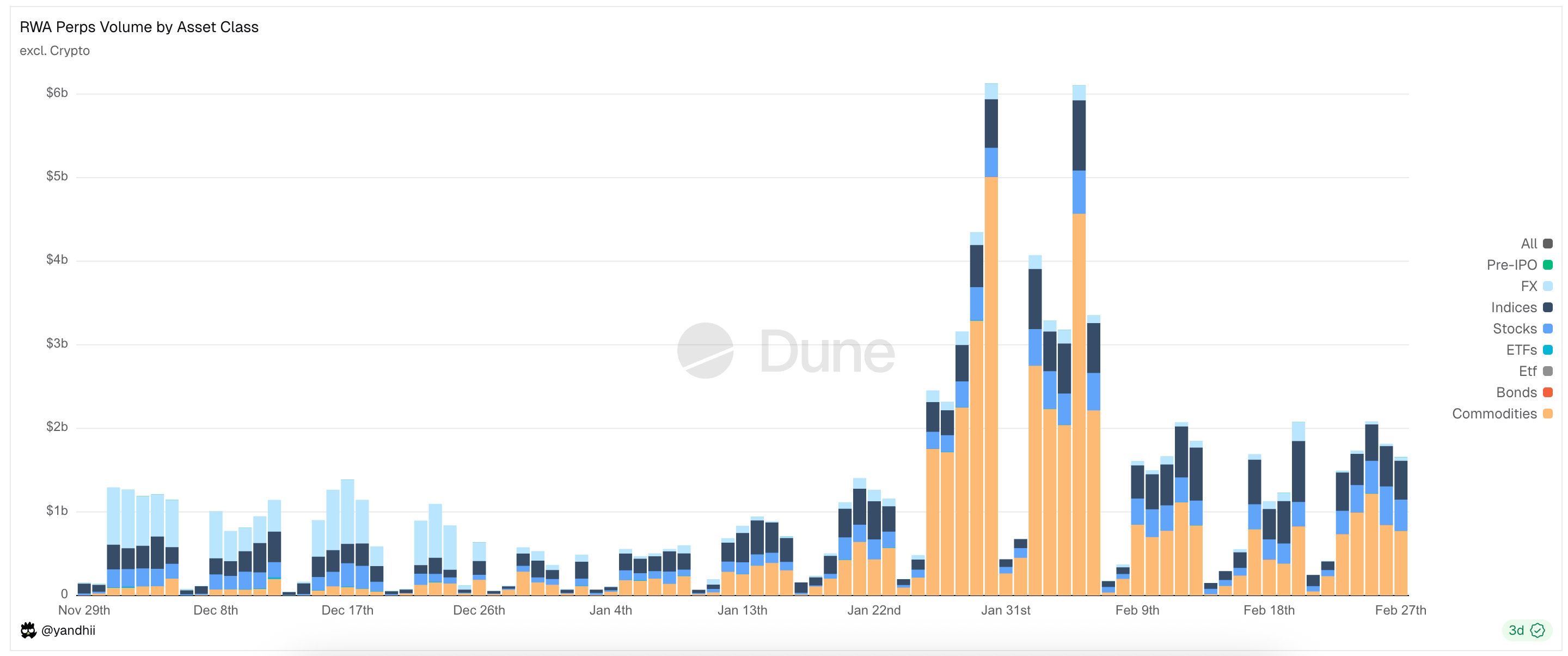

Gráfico: Los tipos de activos principales negociados en RWA Perps Dex

I. Contexto del mercado (Oportunidad de entrada en el mercado de Perps de RWA)

1.1 Entrar en el mercado 1: El mercado de opciones 0DTE en Estados Unidos

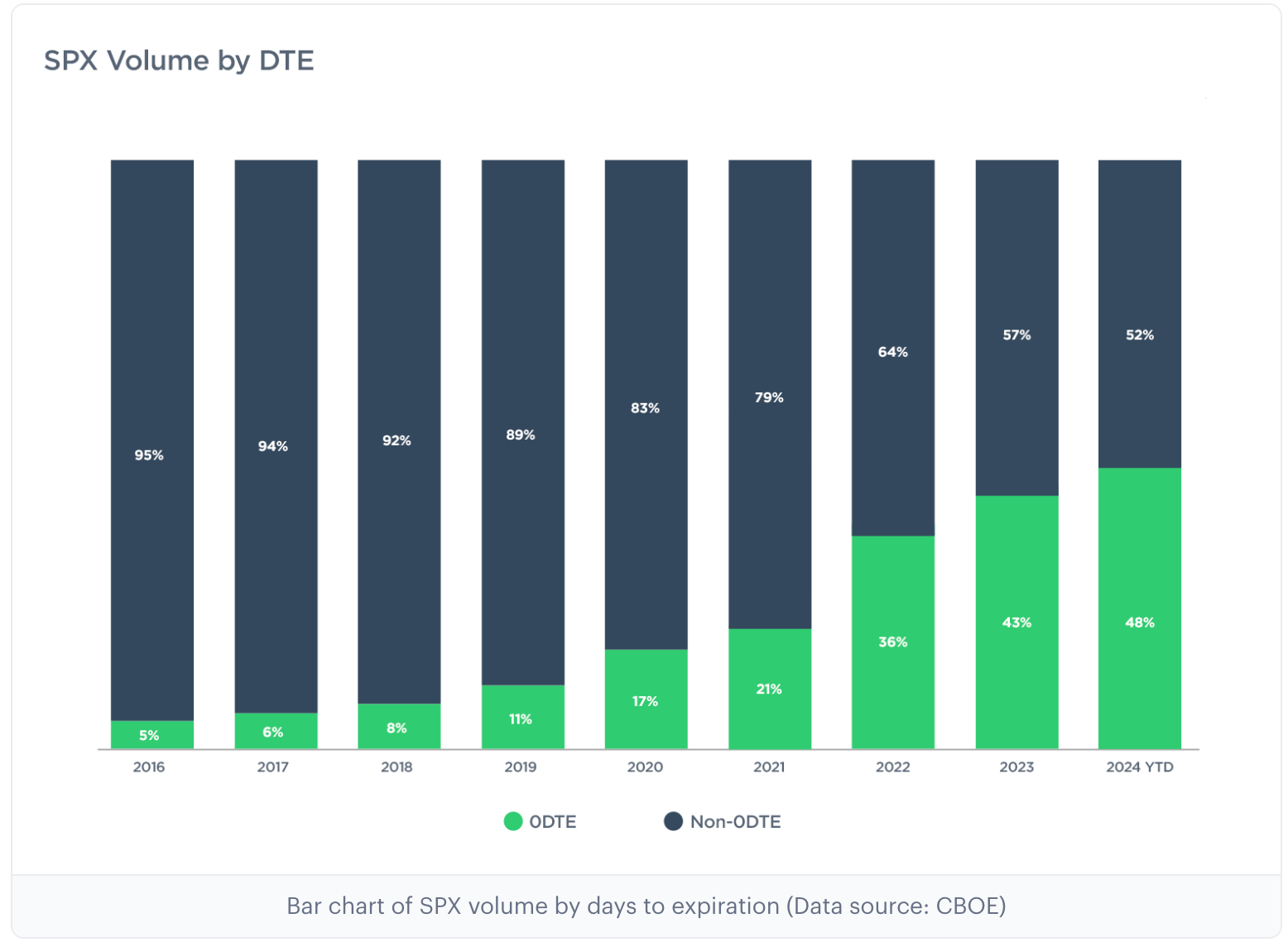

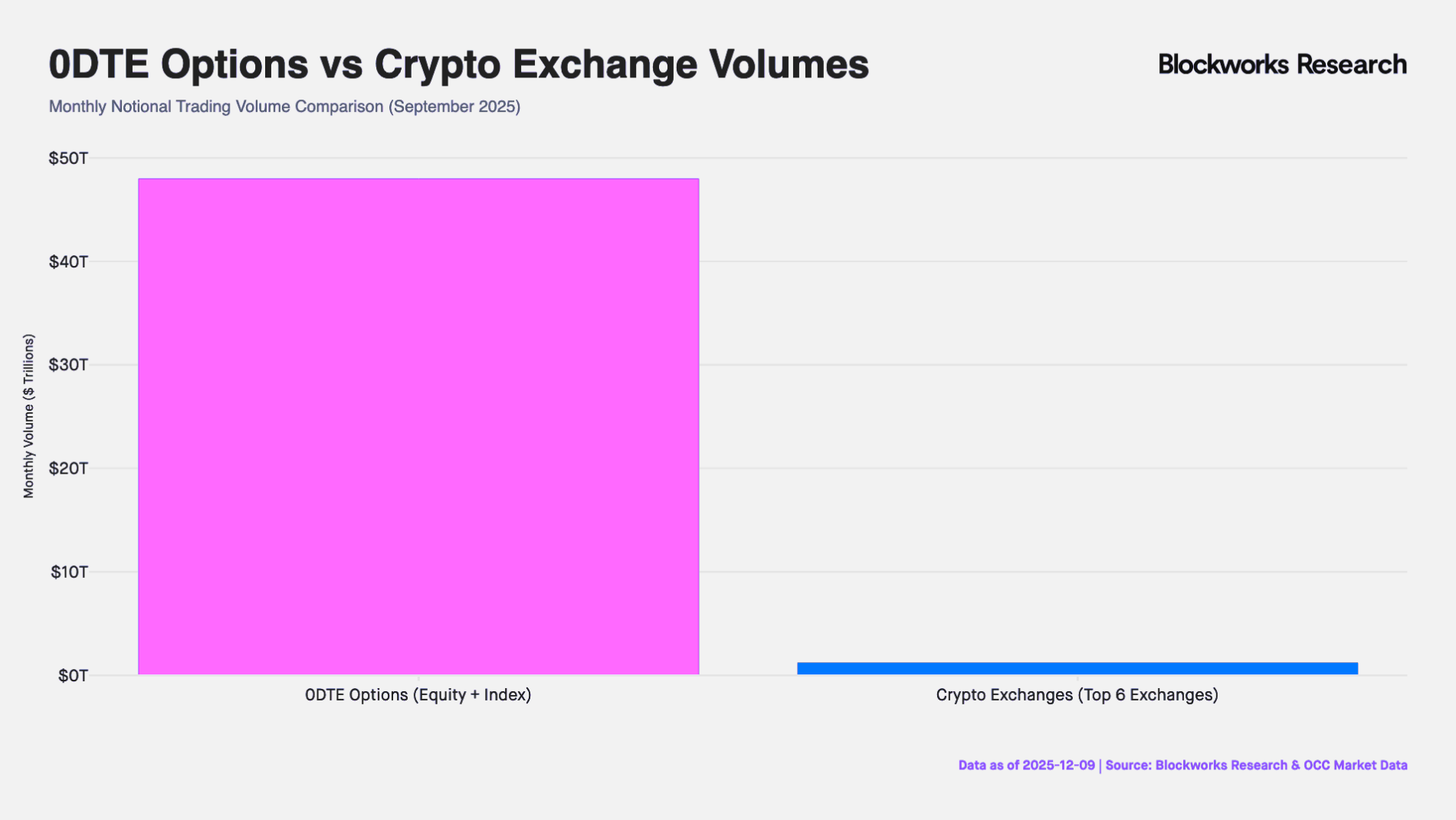

En los últimos 10 años, el mercado de opciones de EE. UU. ha experimentado un profundo cambio estructural; según los datos de la principal bolsa de opciones Cboe Global Markets, la participación del volumen de opciones del índice S&P 500 correspondiente a opciones de vencimiento ha aumentado de menos del 5% en 2016 a más del 60% actualmente, con un volumen nominal mensual de 48 billones de dólares (es aproximadamente 40 veces el volumen mensual de contratos perpetuos en el intercambio CEX). Este dato no solo refleja un aumento en la frecuencia de operaciones, sino que también revela la presencia de una poderosa fuerza de capital que busca exposición a apalancamiento extremadamente alto intradía.

Nota: 0DTE es la abreviatura de "Zero Days to Expiration", es decir, opciones que vencen el mismo día, también conocidas como opciones de vencimiento final. Estos contratos de opción expiran al final del día de negociación. Los operadores los utilizan para realizar apuestas ultracortas, obtener retornos rápidos y evitar el riesgo de mantener posiciones overnight.

Gráfico: Las dos gráficas anteriores muestran la proporción de opciones del S&P 500 con distintos vencimientos desde 2016 hasta 2025; se puede observar que las opciones 0DTE representaban apenas el 5% del mercado de opciones en 2016, pero para 2025 su participación de mercado se disparó hasta el 61%, lo que indica que casi la mitad de las operaciones de opciones del S&P 500 se centran en apostar por la dirección del día para realizar operaciones ultra cortas.

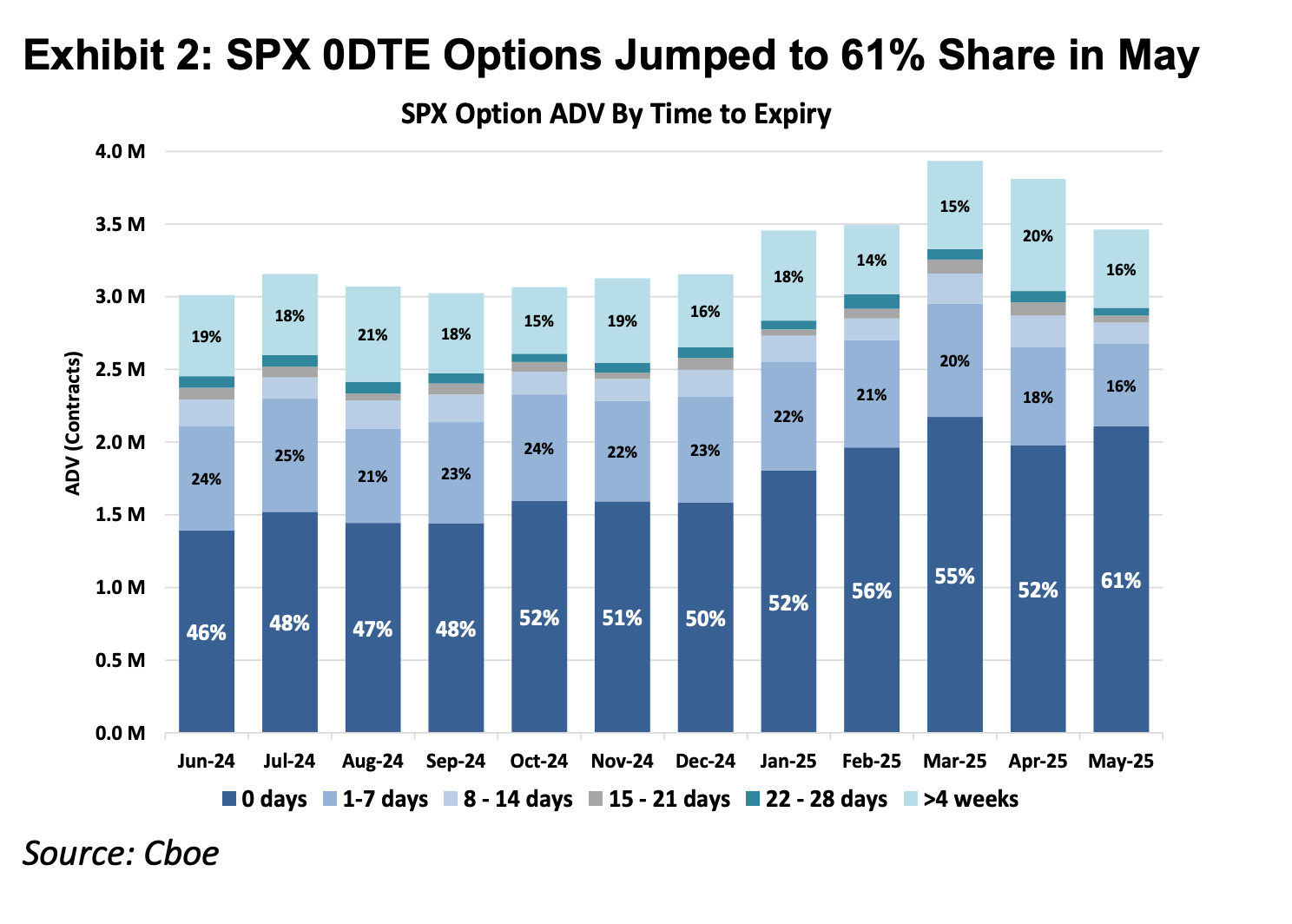

Gráfico: La imagen superior muestra que los inversores minoristas son la fuerza dominante en el mercado de 0DTE

Desde el principio fundamental de los instrumentos financieros, los derivados financieros se pueden clasificar en productos Delta One y productos no lineales. Los instrumentos tradicionales como acciones y futuros son Delta One, cuya exposición al riesgo es simétrica: las ganancias derivadas del aumento del precio del activo subyacente y las pérdidas derivadas de su caída son proporcionales linealmente en magnitud. Sin embargo, el diseño de las opciones tiene como objetivo gestionar riesgos asimétricos.

Por ejemplo, un gestor de fondos que posee una gran cantidad de acciones de Apple, y que no desea venderlas debido a su confianza en los fundamentos a largo plazo de la empresa, pero que teme que la volatilidad de los resultados trimestrales provoque una caída brusca en el precio de las acciones, puede comprar opciones de venta para asegurar su posición. En esta estructura, su potencial de ganancias sigue estando vinculado al aumento del precio de las acciones (ganancias simétricas hacia arriba), pero su pérdida máxima queda estrictamente limitada al precio pagado por la opción (riesgo asimétrico hacia abajo).

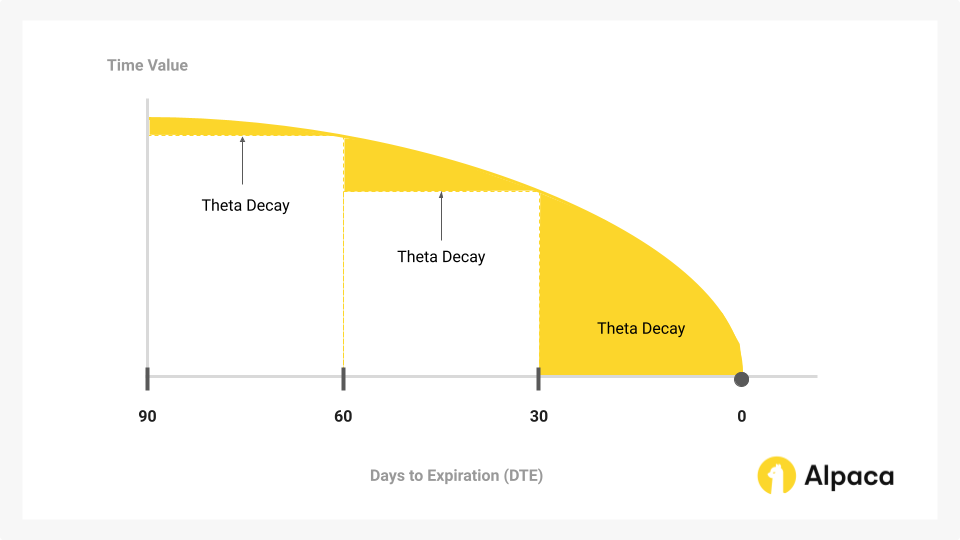

Precisamente para lograr esta función de seguro de "separación de derechos y obligaciones", la estructura de costos de las opciones debe incluir, además del valor intrínseco que refleja la dirección (Delta), el valor temporal que refleja la posibilidad de volatilidad (Gamma) y el paso del tiempo (Theta).

La creciente participación del mercado 0DTE en los últimos años revela una paradoja: muchos operadores no lo utilizan para gestionar riesgos asimétricos ni para realizar operaciones complejas de volatilidad, sino como la única vía para obtener apalancamiento direccional intradía. En este contexto, los operadores se ven obligados a pagar un costoso valor temporal (decaimiento de theta) por una “función de seguro” que no necesitan. Siempre que la velocidad de alza del activo subyacente no supere la velocidad de decaimiento del valor temporal, incluso con una predicción direccional correcta, la operación generará pérdidas.

Gráfico: El valor temporal es la parte principal de la opción que se deprecia con el paso del tiempo y el núcleo de la batalla de los operadores de opciones 0DTE.

Por lo tanto, como producto Delta One, los contratos perpétuos ofrecen una exposición lineal pura al apalancamiento al eliminar los costos adicionales de tiempo y volatilidad, lo que, desde una perspectiva matemática, permite una coincidencia más precisa con la demanda especulativa de este capital en comparación con las opciones 0DTE.

1.2 Entrar en el mercado 2: Mercado de CFD fuera de Estados Unidos

Fuera de Estados Unidos, la demanda de apalancamiento al por menor se satisface principalmente mediante CFD (Contract For Difference,差价合约), con un volumen promedio mensual del mercado de CFD de 30 billones de dólares estadounidenses en 2025.

Aunque los CFD ofrecen una estructura de rendimiento lineal Delta One, su modelo de operación de mercado se basa en el modelo de corredor, lo que implica problemas significativos de transparencia. La gran mayoría de los corredores de CFD adoptan el modelo B-Book (intermediación interna de la plataforma), es decir, el corredor actúa directamente como contraparte de las operaciones del cliente (en la industria, algunos brokers con buenos controles de riesgo realizan coberturas contra clientes rentables para evitar riesgos; sin embargo, dado que las pocas empresas líderes del mercado CFD representan solo el 20% de la cuota de mercado, el 80% restante está lleno de numerosos corredores medianos y pequeños, muchos de los cuales operan en un entorno opaco y dependen de las pérdidas de los clientes para obtener ganancias). En esta estructura de juego de suma cero y en este entorno opaco, los brokers tienen los permisos técnicos y los incentivos económicos para modificar los precios, la desviación y la velocidad de ejecución.

En comparación con los productos CFD, los RWA Perps también pueden entenderse como una versión “transparente de CFD basada en contratos inteligentes”. Al registrar en la cadena la lógica de liquidación, el cálculo de las tarifas de financiación y las cotizaciones de los oráculos, los protocolos DeFi eliminan la posibilidad de intervención de corredores centralizados en los resultados de las operaciones. Al mismo tiempo, el mecanismo de liquidación atómica basado en stablecoins mejora la eficiencia del flujo de fondos hasta el nivel de segundos, logrando una autogestión real de los fondos y una liquidación en tiempo real.

Dos: Dificultades en la construcción del producto RWA Perp

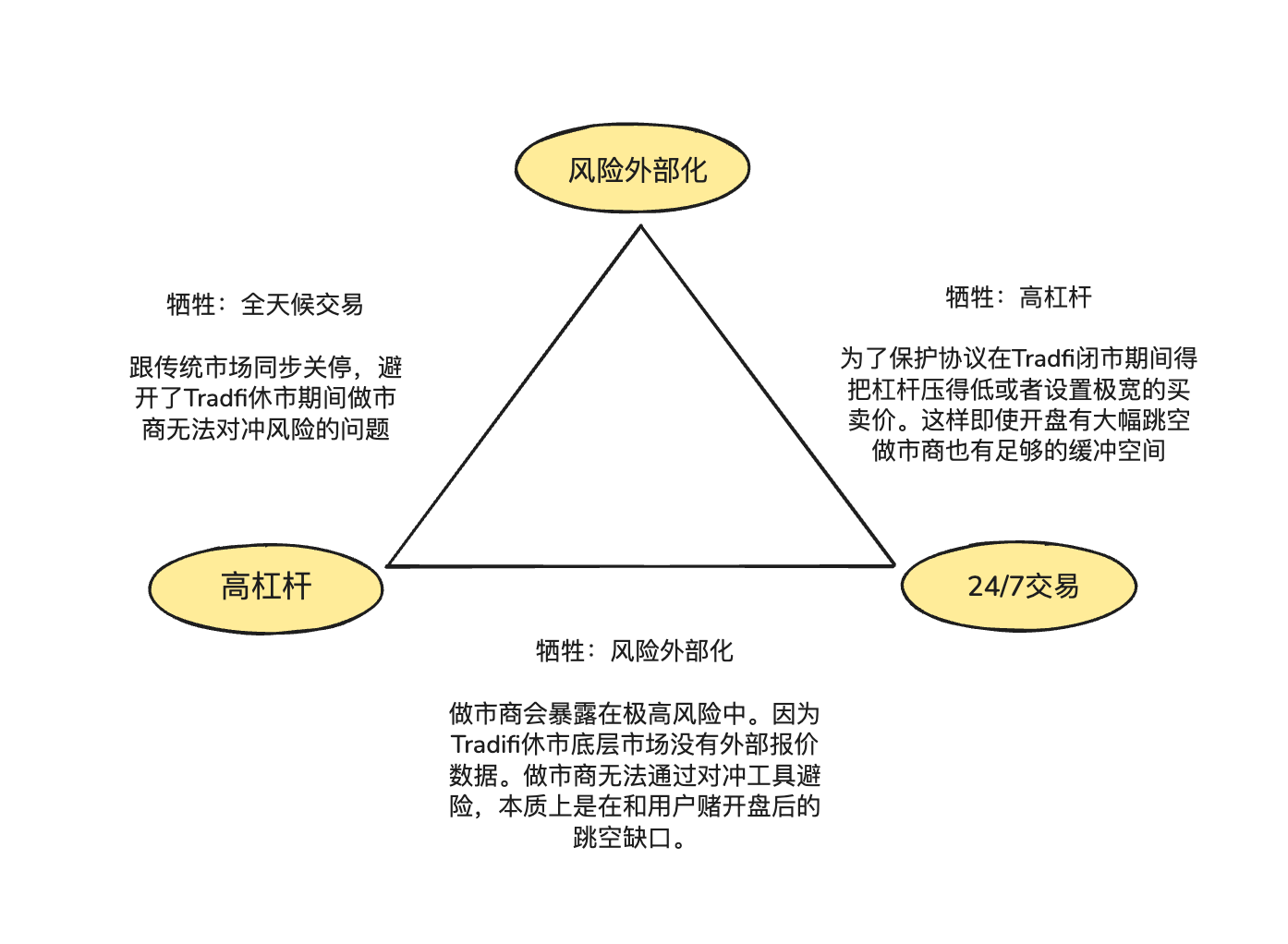

Los Perps de RWA no son simplemente una réplica de los Perps centrados en activos criptográficos que ya hemos visto antes; los activos criptográficos tienen características como operación 7x24 horas, precios en tiempo real y liquidación en cadena T+0, pero los activos tradicionales están limitados por el marco legal del mundo físico, los sistemas de feriados y los protocolos de liquidación bancaria obsoletos.

La asincronía de estas propiedades subyacentes constituye el “triángulo imposible” de los RWA Perps en el diseño del producto:

- Apalancamiento alto (High Leverage): Satisface la demanda especulativa de los usuarios minoristas por apalancamientos de alto múltiplo.

- Trading 24/7: Maintain the core value of DeFi being available anytime, anywhere.

- Externalización del riesgo: Asegurar que el protocolo y los market makers no asuman riesgos de apuestas direccionales, logrando una supervivencia sistémica a largo plazo.

2.1 When the U.S. stock market is closed, how is the on-chain price of RWA Perps anchored?

La naturaleza del producto Perp es un "reflejo de la descubrimiento de precios", y requiere una alimentación continua de precios spot externos. Sin embargo, cuando Nasdaq o CME cierran los fines de semana y durante la noche, se produce una interrupción en las fuentes de datos del oráculo.

Este vacío y desajuste de precios durante el cierre del mercado de valores estadounidense generan dos riesgos principales:

Riesgo 1: Durante el fin de semana, los market makers carecen de suficientes canales de cobertura de riesgo

Los market makers profesionales pueden ofrecer spreads extremadamente estrechos y liquidez profunda porque no apuestan por la dirección, sino que buscan posiciones neutrales y solo obtienen ingresos por el spread. Esto significa que por cada contrato de acciones de Tesla por valor de 1 millón de dólares que un market maker vende a un trader en la cadena, debe comprar inmediatamente una cantidad equivalente de activos en los mercados spot o futuros tradicionales para cubrir ese riesgo.

Cuando se cierran los canales de cobertura durante el cierre del mercado tradicional, los market makers no pueden ajustar sus posiciones de cobertura. Para evitar este riesgo, durante los períodos de cierre, los market makers solo pueden optar por cancelar órdenes o incluir una prima de riesgo masiva en sus cotizaciones. Esto explica por qué el modelo de libro de órdenes tradicional experimenta una expansión no lineal de los spreads durante el fin de semana, llegando a decenas de veces su nivel normal, lo que facilita fácilmente la sequedad de liquidez.

Riesgo 2: Riesgo de "salto" al abrir muy por encima o muy por debajo el lunes

Debido a la naturaleza de negociación 24/7 de los activos nativos de cripto, las curvas de precios suelen ser continuas, lo que permite al motor de liquidación suficiente tiempo para cerrar las posiciones de los usuarios durante caídas de precio. Sin embargo, en el ámbito de los Perps de RWA, la presión acumulada de los movimientos de precios durante el cierre del mercado tradicional se libera instantáneamente al abrir el lunes. Si el lunes por la mañana ocurre un salto significativo, el motor de liquidación se verá atrapado en una brecha de precio y no podrá encontrar contrapartes para ejecutar liquidaciones antes de que ocurra una quiebra.

Ante esta dificultad, actualmente existen dos enfoques principales para los RWA Perps:

- Precios de simulación interna (por ejemplo, TradeXYZ / Hyperliquid): Se introduce el algoritmo de media móvil exponencial (EMA) para permitir que el precio se "desplace" lentamente según la fuerza de compra y venta en la cadena cuando el oráculo esté desconectado, manteniendo una envolvente 7x24, pero teóricamente sigue siendo un "mercado sombra" susceptible de manipulación.

- Reducción forzada de riesgo (por ejemplo, Ostium): Esta es una estrategia de gestión de riesgos más pragmática. Ostium introduce la propiedad 0DTE: requiere que todas las posiciones de alto apalancamiento se cierren automáticamente o reduzcan significativamente su apalancamiento antes del cierre. Solo se permiten posiciones con bajo apalancamiento (con suficiente margen para cubrir saltos del 5%-10%). Este enfoque sacrifica parte de la “continuidad” a cambio de una seguridad absoluta del sistema frente a saltos en la apertura del lunes, evitando que los fondos de LP sean atravesados por malas deudas sistémicas.

2.2 ¿Cómo proporcionar profundidad de mercado de nivel TradFi en la cadena de forma económica?

En el desarrollo de DEX, la elección entre la provisión de liquidez y el mecanismo de ejecución de órdenes son variables clave que determinan la eficiencia del capital, la lógica de asignación de riesgos y la experiencia del usuario. Actualmente, las dos soluciones predominantes son: CLOB (libro de órdenes con límite centralizado) y Oracle-based Pool (fondo impulsado por oráculos).

Hyperliquid ha validado el éxito del modelo de libro de órdenes en activos nativos de criptomoneda, cuyo núcleo radica en la ejecución de cobertura sin fricción: los market makers pueden transferir riesgo entre plataformas en milisegundos utilizando stablecoins. Después de aceptar órdenes en el libro de órdenes en cadena, los market makers pueden realizar coberturas en milisegundos en CEX que operan las 24 horas, los 7 días de la semana, utilizando stablecoins. Debido a que los fondos y activos cripto operan en una red cripto altamente interconectada, los costos de cobertura son extremadamente bajos, lo que permite a los market makers comprimir los spreads de cotización a rangos extremadamente estrechos, atrayendo volumen de operaciones y generando un ciclo de retroalimentación positiva.

En el ámbito de los RWA, los market makers enfrentan grandes fricciones de cobertura transversal: por un lado, el desfase temporal entre el USDC en cadena (T+0) y la liquidación en moneda fiduciaria tradicional obliga a los market makers a mantener grandes cantidades de dólares inactivos durante mucho tiempo en cuentas tradicionales como reserva de cobertura; por otro lado, el mecanismo de cierre de los bancos tradicionales durante fines de semana y días festivos impide a los market makers realizar coberturas oportunas ante movimientos bruscos del mercado en días no laborables.

Por eso el fundador de Ostium, Kaledora, ha mantenido consistentemente el modelo basado en pool en lugar de libro de órdenes, ya que considera que el apalancamiento sin fricción nativo de cripto en el ámbito de los RWA Perps es difícil de lograr: cuando los market makers aceptan una orden de NVDA en RWA Perps, no pueden cubrirse en milisegundos mediante stablecoins en Nasdaq, porque deben atravesar múltiples obstáculos de los canales bancarios tradicionales.

2.3 Cuando los operadores obtienen ganancias continuas debido a un mercado unilateral, ¿cómo garantiza el sistema que no quiebra?

El tercer desafío implica cómo el protocolo garantiza la solvencia a largo plazo mediante coberturas externas. El modelo de pool de GMX ha podido subsistir a largo plazo en los mercados criptográficos porque actúa como un “market maker pasivo”, aprovechando la ventaja estadística de grandes muestras para absorber de manera estable los desgastes de posición y las ganancias por liquidación generadas por posiciones de alto apalancamiento en mercados altamente volátiles. En mercados criptográficos con características de rango pronunciadas, la esperanza matemática de este modelo es favorable para los LP del pool.

Pero la distribución de riesgo de los activos RWA es completamente diferente. Índices principales como el S&P 500 suelen experimentar tendencias unilaterales prolongadas de varios años. Sin mecanismos de externalización de riesgo (cobertura), las ganancias continuas de los usuarios se traducirán directamente en pérdidas netas para el pool de liquidez, haciendo que el sistema no solo no capture los beneficios de la volatilidad, sino que sea completamente agotado por posiciones unilaterales, enfrentando finalmente una insolvencia.

Tres: Proyectos representativos y competencia de arquitectura: precios de oráculo + pool (basado en pool + precios de oráculo) frente al libro de órdenes

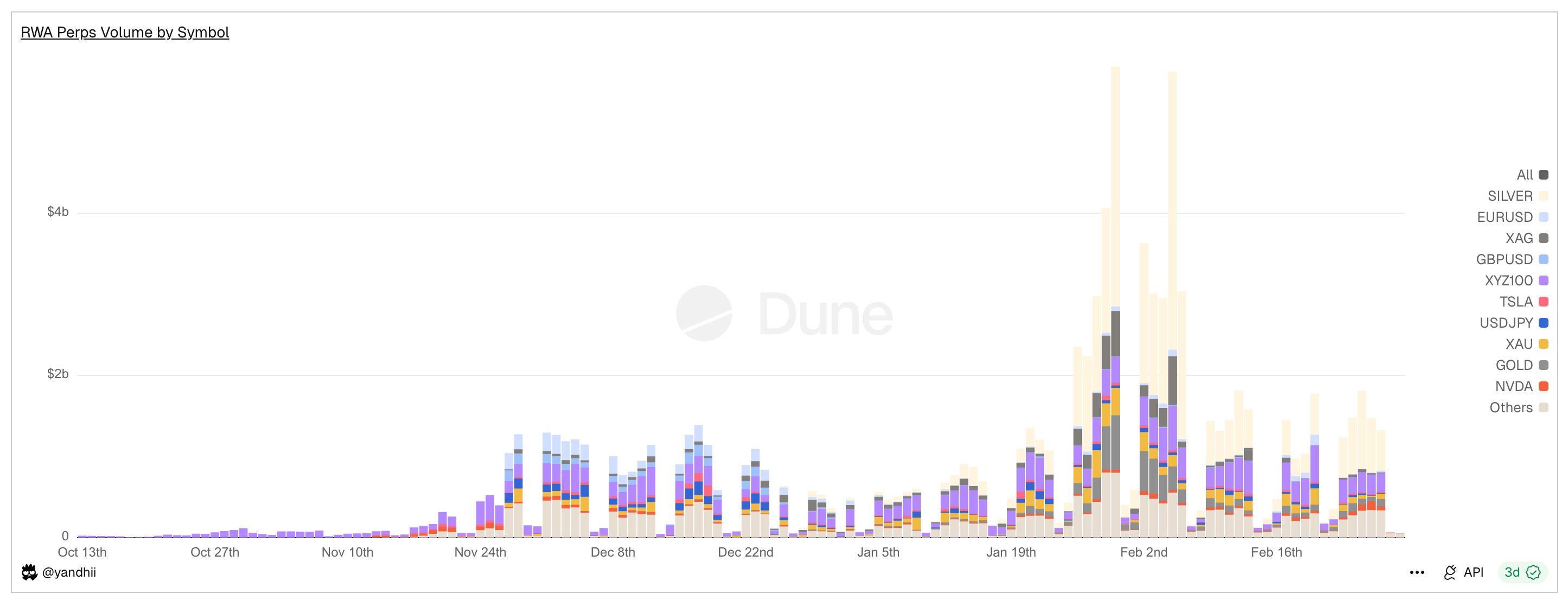

Chart: RWA Perps Dex daily trading volume, showing a sharp decline in volume over the weekend

Las Perps de RWA siempre giran en torno a la "discontinuidad del tiempo físico": aunque las diversas plataformas Dex de RWA Perps generaron más de 20 mil millones de dólares en volumen de operaciones en 30 días, los fines de semana el volumen se contrae drásticamente entre un 70% y un 90%. Este dato revela el estado real de la industria: a pesar de que DeFi intenta liberarse de la gravedad de las finanzas tradicionales, la liquidez sigue dependiendo en gran medida de los horarios de apertura de TradFi.

Ante esta brecha, el mercado ha evolucionado hacia dos paradigmas de arquitectura completamente distintos: el modelo de pool de cobertura activa representado por Ostium (Active Hedge Pool), y el modelo de libro de órdenes con fijación interna de precios representado por Trade.xyz en el ecosistema de Hyperliquid (Internal Pricing CLOB).

3.1 Proyectos tempranos de RWA Perps: Synthetix, Gains Network

Antes de que Ostium e Hyperliquid intentaran reconfigurar el comercio de RWA mediante complejos mecanismos de cobertura o reestructuración del libro de órdenes, el mercado DeFi ya había realizado la primera ronda de experimentos con “activos sintéticos”. Protocolos tempranos como Synthetix y Gains Network lograron la validación del concepto de Perps de RWA, demostrando la fuerte demanda de capital en cadena por exposición a activos tradicionales, pero también revelaron plenamente los límites de la primera generación de mecanismos en eficiencia de capital y gestión de riesgos.

Synthetix: Modelo de fondo de deuda global

Synthetix es uno de los primeros protocolos en intentar traer los precios de activos reales a la cadena. Entre 2020 y 2021, Synthetix intentó agresivamente lanzar símbolos como sAAPL y sTSLA para introducir acciones estadounidenses en la cadena.

Como pionero del modelo "contraparte de piscina" (donde todas las partes contrapartes son los titulares de SNX质押ados), el diseño de Synthetix busca crear un modelo de intercambio sin libro de órdenes y con liquidez ilimitada: todos los activos sintéticos se intercambian libremente a precios proporcionados por oráculos, sin necesidad de emparejar contrapartes, lo que resolvió en gran medida el problema de arranque de liquidez en sus inicios (especialmente en un contexto donde recién se estaban utilizando incentivos de minería de liquidez).

Synthetix retiró la mayoría de los activos RWA después de 2021, principalmente debido a la falta de un mecanismo de cobertura activo en la capa de protocolo, lo que hace que los activos de acciones estadounidenses como sTSLA sean vulnerables a ataques cuando no se actualizan los precios durante el cierre del mercado.

En general, Synthetix innovó en su momento con un modelo que utilizaba un fondo de garantía de derivados para proporcionar liquidez a activos espejo de RWA en cadena, y su diseño sin libro de órdenes y con cotizaciones de oráculo sigue teniendo influencia hoy en día; sin embargo, en términos de producto, dejó efectivamente el mercado de Perps de RWA alrededor de 2022.

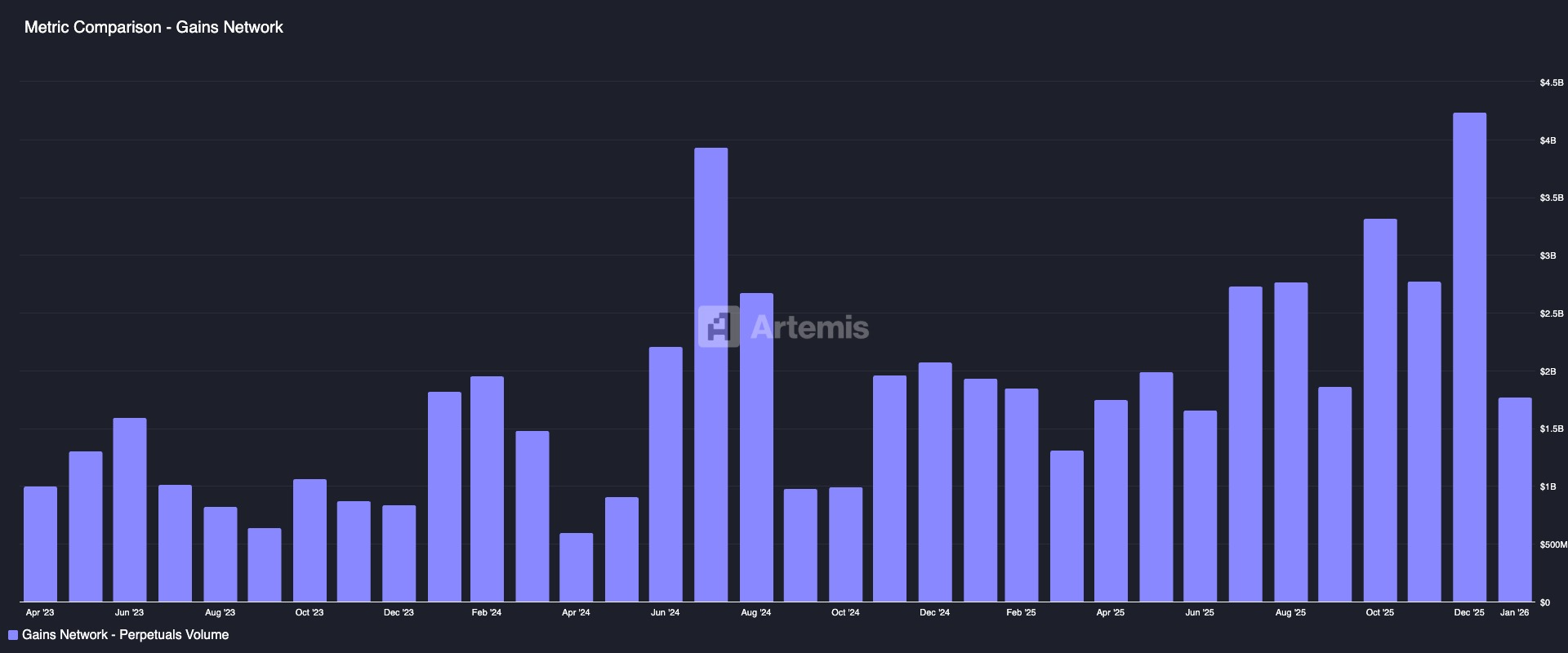

Gains Network (gTrade): modelo de pool de market makers impulsado por precios de oráculos

Gains es otro proyecto representativo que exploró tempranamente el trading de apalancamiento sintético en cadena para RWA, con soporte para múltiples pares de negociación, como criptomonedas, divisas y acciones estadounidenses. Su diseño se basa en utilizar pools de activos independientes como contrapartes: los usuarios inician posiciones de apalancamiento sintético utilizando USDC, DAI o ETH como garantía, y las ganancias o pérdidas de la operación son asumidas por el pool de fondos (gToken Vault).

- Modelo de liquidez y mecanismo de negociación de market makers:

- Cofre unidireccional: El fondo de liquidez de Gains está compuesto principalmente por stablecoins como USDC/DAI.

- Los tokens GNS sirven como amortiguador de riesgo e incentivo: para evitar que los fondos de mercado se agoten en condiciones extremas, el protocolo introduce los tokens GNS como última línea de defensa. Cuando los fondos de mercado generan excedentes, el protocolo utiliza las ganancias sobrantes para recomprar y quemar tokens GNS, reduciendo la inflación. Cuando los fondos de mercado sufren pérdidas, el sistema emite nuevos tokens GNS y los vende fuera de bolsa para recapitalizar los fondos de mercado.

En cuanto a la fijación de precios, Gains obtiene precios en tiempo real mediante Chainlink y aplica un spread fijo; los ingresos del spread se distribuyen como comisiones a los LP y a los titulares de GNS apostados. En términos de gestión de riesgos, se han implementado diseños como el cargo por impacto de precio (una tarifa adicional aplicada a órdenes grandes para simular deslizamiento y compensar el riesgo del pool de liquidez) y protección límite (establecimiento de límites superiores e inferiores para ganancias y pérdidas individuales para forzar la toma de ganancias o el cierre forzado).

En general, Gains ofrece una experiencia de trading sintético con alto apalancamiento y cobertura de múltiples mercados, considerándose uno de los ejemplos clave que comparan a los intercambios descentralizados con plataformas centralizadas, demostrando que el modelo de “oráculo + pool de liquidez” puede respaldar operaciones a gran escala con un control de riesgo adecuado; sin embargo, también revela desafíos como la exposición del pool a riesgos de ganancias concentradas y la falta de mecanismos de cobertura, problemas que brindan lecciones valiosas para la innovación de mecanismos en proyectos futuros.

3.2 Ostium: Superar las limitaciones del modelo basado en Pool y crear un bróker de CFD en cadena

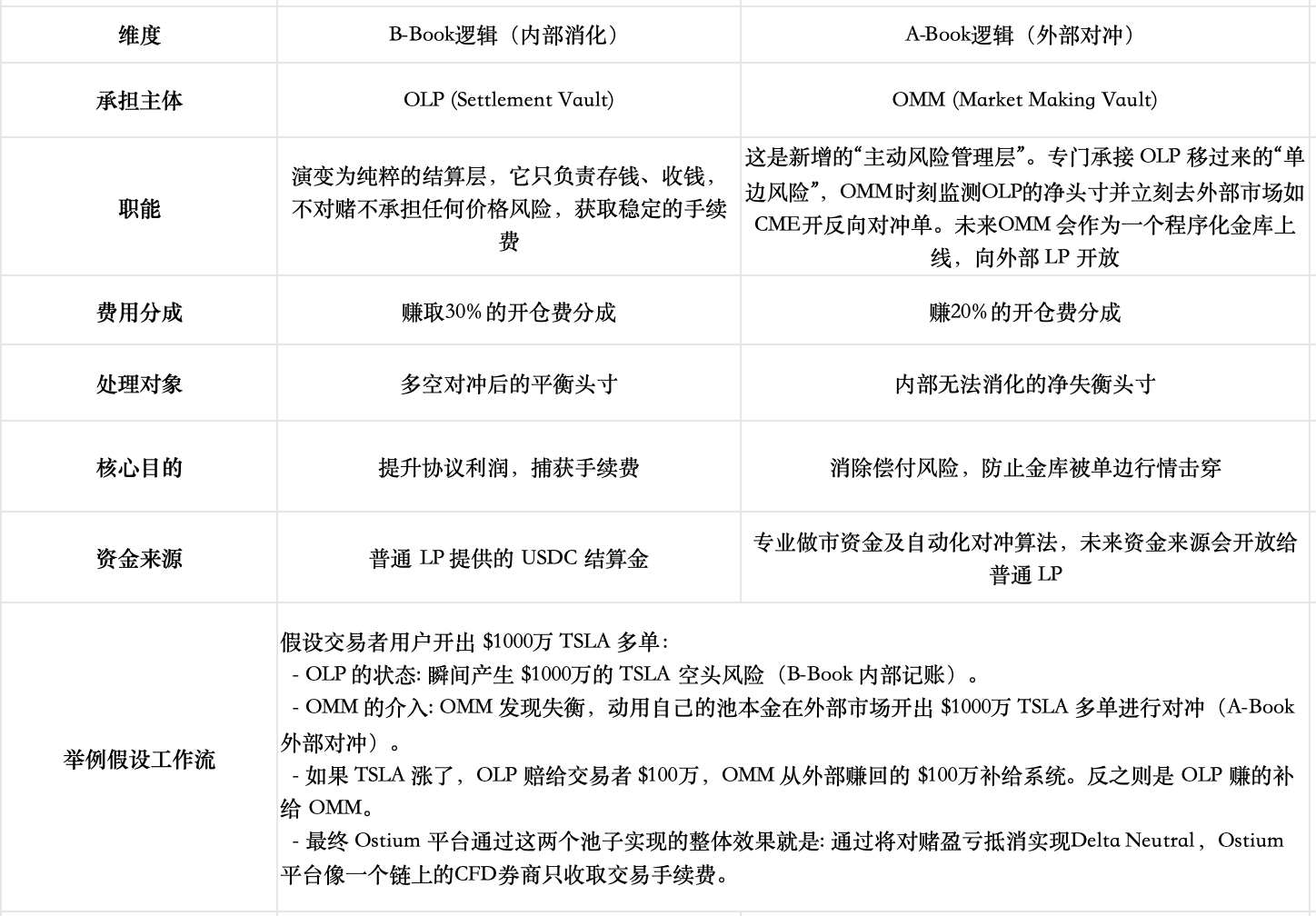

Ostium es un DEX Perp de RWA que ha emergido en los últimos años, y el proyecto se lanzó oficialmente en la mainnet de Arbitrum en agosto de 2025. En cuanto a la provisión de liquidez y el mecanismo de ejecución de órdenes, Ostium sigue eligiendo el modelo basado en Pool como arquitectura central, pero tras reflexionar sobre los modelos de pool de proyectos anteriores como GMX y Gains Network, reconocieron profundamente que la relación de oposición en los modelos de pool tradicionales —donde las ganancias de los traders equivalen a pérdidas para los LP— ha sido perjudicial a largo plazo para los LP, y más importante aún, ha limitado el límite del volumen de operaciones, impidiendo la expansión del mercado ( en el estudio anterior sobre Perp DEX analizamos esto ). Por ello, implementaron algunos diseños especiales para integrar en la cadena los modelos A-Book (cobertura) y B-Book (absorción interna) de los brokers tradicionales, con el fin de aliviar este conflicto de suma cero.

Interpretación del modelo de liquidez y el mecanismo de juego de market making

- Modelo de liquidez básica (arquitectura de piscina de dos capas)

- Barrera de liquidez: Este es el "foso de protección" poseído por el protocolo, acumulado a partir de los ingresos del protocolo. Las ganancias de los operadores se pagan primero desde aquí, y las pérdidas también entran primero aquí. Aunque los mecanismos detallados difieren, su función es similar al colchón de protección del pool de market makers en Gains Network.

- Segundo nivel de amortiguación: Caja de liquidez (OLP Vault) — este es un fondo financiado por LP. Solo cuando se agoten los fondos del Liquidity Buffer, OLP intervendrá como contraparte directa.

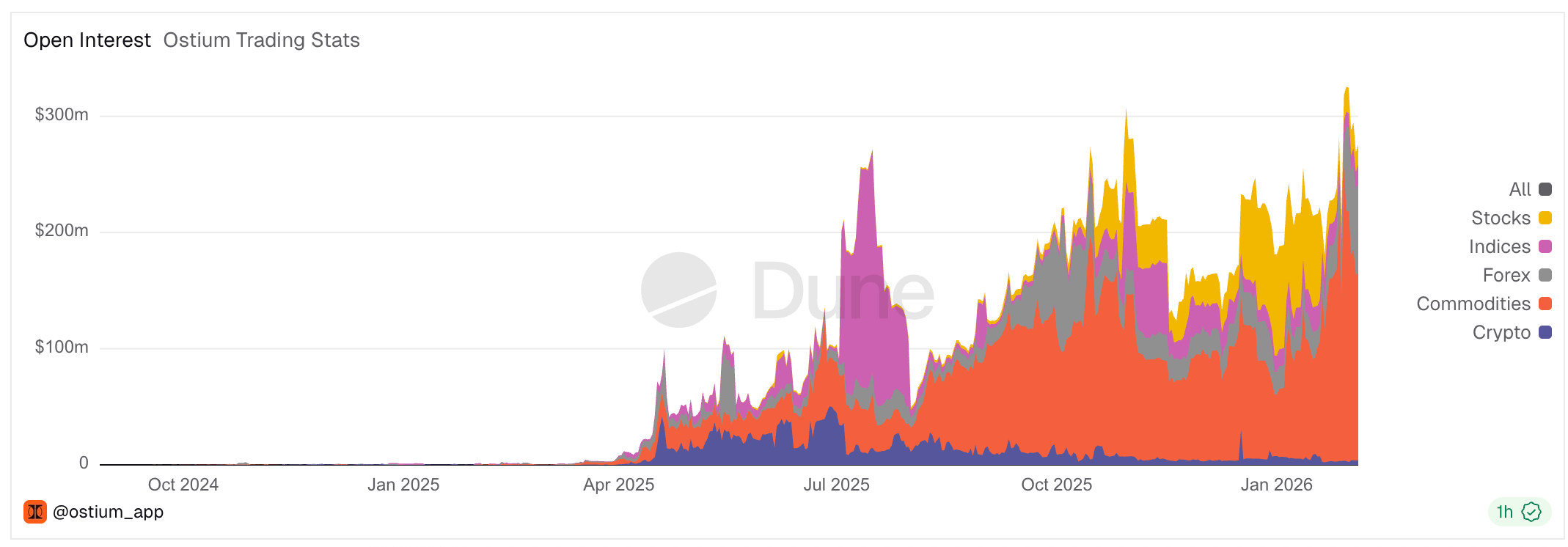

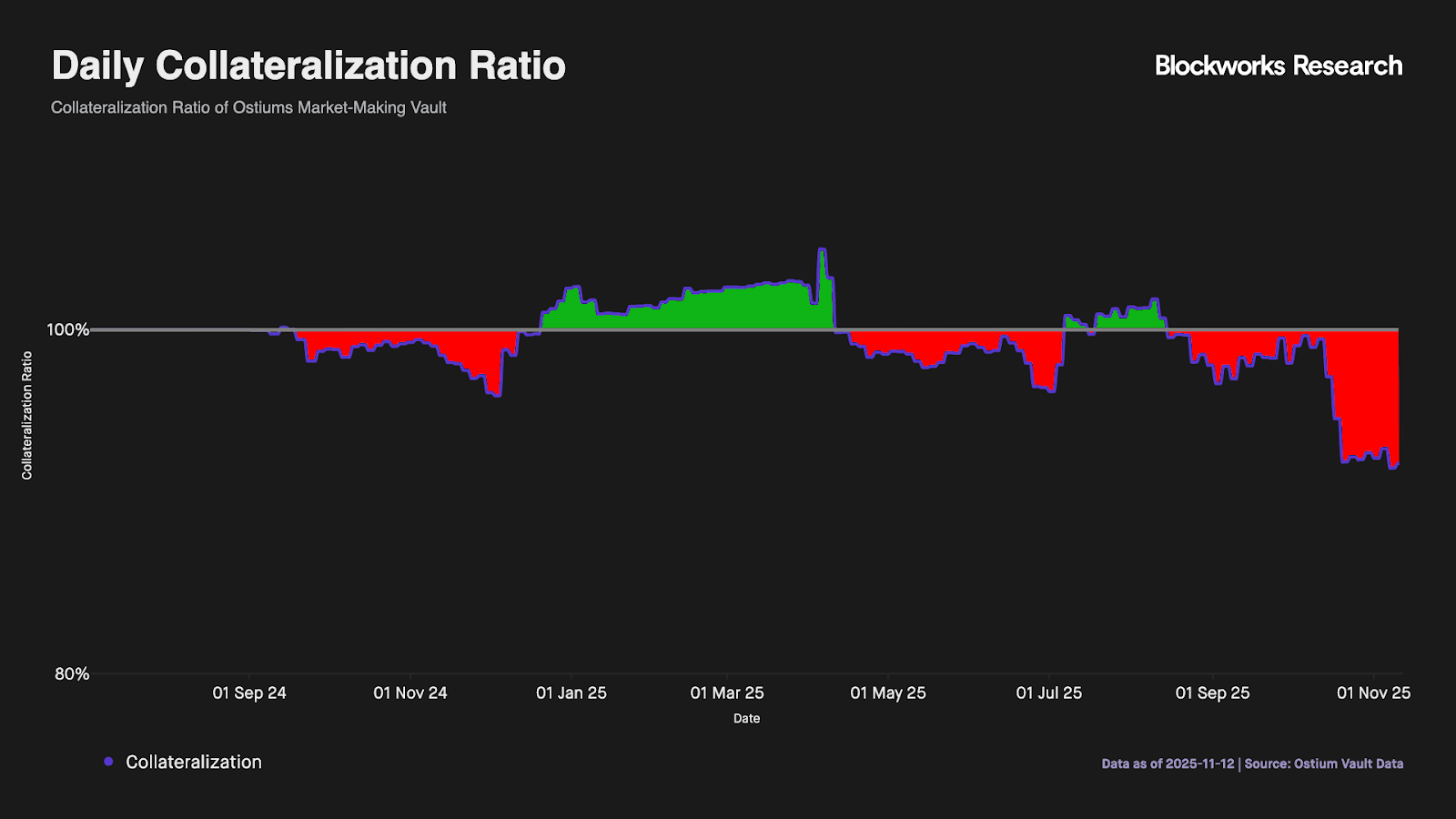

- La evolución clave que supera las limitaciones principales del modelo basado en Pool: separar completamente la “liquidación” y la “market making”. Ostium reconoce que el simple buffer de dos niveles no puede abordar los desequilibrios direccionales a largo plazo (los datos mostrados en la siguiente figura demuestran que efectivamente los fondos en la capa de liquidez se agotan fácilmente; cuando el producto v1 solo tenía estas dos capas básicas, los LP aún enfrentaban riesgos unidireccionales a largo plazo). Por ello, Ostium introdujo un diseño más importante: separar completamente las funciones de liquidación y market making del antiguo pool pasivo de LP.

Actualmente, el tesoro de cobertura de market making de OMM aún no se ha lanzado oficialmente; se espera que, al manejar volúmenes de operaciones elevados, el producto requiera un equipo profesional de market making con una ejecución extremadamente sólida, lo cual sigue siendo un desafío significativo: el equipo no solo debe poseer la cualificación regulatoria de entidades tradicionales, sino también lograr una cobertura intermercado en milisegundos para mitigar el riesgo de diferencial entre el oráculo y los mercados reales externos; al mismo tiempo, debe contar con una capacidad robusta de gestión de fondos para superar los desajustes de plazo en la transferencia de activos en la cadena, y poder monitorear en tiempo real los desequilibrios en la posición neta de delta, aplicando de forma flexible spreads dinámicos o tarifas de impacto para un control de riesgo preciso.

Riesgo de cierre del mercado

Ostium alinea su profundidad con el horario de negociación de acciones estadounidenses, utilizando una marca de tiempo integrada en el oráculo para garantizar que las órdenes de mercado solo se ejecuten durante la apertura del mercado, eliminando eficazmente el riesgo de vacíos de precios fuera del horario de operaciones. Para abordar el riesgo de saltos comunes en las acciones estadounidenses, la plataforma establece puntos de revisión estrictos de liquidación forzosa: 15 minutos antes del cierre diario, el sistema liquida automáticamente todas las posiciones con apalancamiento superior a un umbral (por ejemplo, 10x), reduciendo el apalancamiento diario máximo de 100x a un rango seguro.

¿Por qué los proyectos existentes basados en pool, como GMX, no implementaron un diseño similar?

GMX mantiene persistentemente el modelo de pool sin separar el riesgo de dirección, y creemos que la razón principal es que el trade-off es demasiado grande y los puntos de partida del mercado son diferentes: el diseño actual ya logra un equilibrio relativo mediante mecanismos internos (como comisiones de financiación adaptativas, impacto de precio y separación de pools largos/cortos); introducir un hedge vault externo o independiente sacrificaría rendimientos, aumentaría la complejidad y el riesgo de centralización. Además, los pools de GMX en realidad asumen la exposición combinada de todos los traders; en un mercado de cripto de extrema volatilidad, según la ley de los grandes números, las apuestas aleatorias individuales tienden estadísticamente a valores esperados negativos, mientras que el pool, como contraparte combinada, capta un valor esperado positivo. Por otro lado, Ostium se enfoca en mercados de activos reales (RWA) como acciones, que son significativamente menos volátiles, y busca ingresar al mercado tradicional de corredores de CFD.

Además, en agosto de 2025, hubo una propuesta en el foro de gobernanza de GMX Global Hedge Vault (GHV) que buscaba introducir un mecanismo de market makers externos para lograr algo similar a Delta Neutral, lo que indica que otros proyectos basados en pools también están prestando atención a esta nueva tendencia.

¿Por qué usar un modelo de piscina en lugar de un libro de órdenes?

La fundadora de Ostium, Kaledora, tiene una lógica teórica clara sobre por qué se mantiene firme en elegir Pool Based y no habilitar operaciones durante el fin de semana. Anteriormente, fue atacada por la comunidad de Hyperliquid por criticar proyectos de libro de órdenes, como Trade, que experimentaron tasas de financiación absurdamente altas durante el fin de semana.

Imagen: El fundador de Ostium señala que Trade.xyz, que abre en los horarios de cierre tradicionales, tiene tasas de financiación explosivas durante el fin de semana.

Su teoría es que las limitaciones del modelo tradicional basado en pool (los LP asumen riesgo direccional unidireccional, y el volumen de capital del sistema limita el volumen máximo de operaciones) ya han sido resueltas con su nuevo diseño. Al introducir un sistema de gestión de riesgos híbrido A-Book y B-Book, el riesgo unidireccional se transfiere en tiempo real al mercado global con liquidez ilimitada. Una vez que el riesgo unidireccional se resuelve técnicamente, el límite de OI ya no está restringido por el tamaño del pool; el volumen máximo de operaciones del protocolo dependerá completamente de su capacidad de distribución (similar al modelo de negocio de los principales brókers de CFD).

En comparación, ella considera que la función principal del Orderbook es la descubrimiento de precios, lo cual tiene sentido para activos nativos de criptomoneda, pero representa un enorme desperdicio de recursos en el ámbito de los RWA. Debido a que los precios de acciones y divisas ya tienen una descubrimiento en tiempo real extremadamente perfecta en los principales intercambios globales como Nasdaq y CME, recrear un orderbook en cadena significa que debes competir en un entorno "anémico" contra estos gigantes de billones de dólares, un ataque de reducción de dimensión en profundidad proveniente de los intercambios tradicionales que hace que cualquier operador de grandes volúmenes prefiera el modelo de corredor que pueda referenciar los precios globales, en lugar de un orderbook con slippage asombroso.