Autor: Jing Yang (X:@unaiyang)

Revisión: Colin Su, Grace Gui, NingNing, Owen Chen

Diseño: Alita Li

Resumen

El problema de la propiedad inmobiliaria en China no es solo una escasez de flujo de efectivo, sino que también involucra una gran cantidad de activos existentes que son opacos, no pueden ser administrados, su flujo de efectivo no es verificable y su salida no es predecible, por lo que los inversores no se atreven a entrar. En este artículo se propone un camino que incluye la liquidación de riesgos, la estratificación de activos, la salida de capital y la reparación institucional, formando un circuito cerrado de doble salida mediante REITs (activos de salida) y la capitalización (capacidad de salida). Además, el artículo sostiene que si se quiere utilizar el financiamiento en cadena (RWA) para la reconstrucción de proyectos inmobiliarios abandonados y la reactivación de activos existentes, lo clave no es simplemente subir las propiedades a la cadena de bloques, sino construir un proyecto institucional ejecutable que incluya la administración, la asignación, la divulgación, la auditoría, la distribución y el manejo de incumplimientos. Al mismo tiempo, sistemas globales de intercambio de información fiscal como el CRS están fortaleciendo la identificación a través de fronteras de fondos transfronterizos y activos digitales, por lo que el financiamiento en cadena debe considerar la fiscalidad y el cumplimiento normativo como parte de su capacidad productiva, para poder formar realmente un mecanismo replicable de retorno de capital.

01. Contexto de la investigación y delimitación del problema

La historia reciente de financiación de modelos grandes en la bolsa de Hong Kong ofrece un ejemplo muy realista para la liquidación del sector inmobiliario: la financiación nunca ha sido solo un problema matemático, sino más bien una productización con certeza. Empresas chinas de modelos grandes, como Zhipu y MiniMax, han entrado sucesivamente en la bolsa de Hong Kong, y el mercado ha dado precios diferenciados con dinero real. Aunque todas hablan de inteligencia artificial, detrás de ellas hay diferencias en la personalidad de los fundadores, en la estructura de los inversores y en la narrativa que se combina: algunos son más académicos o están alineados con la estrategia nacional, otros son más globales o siguen la estética del dólar estadounidense. Lo que tienen en común es que transforman las inversiones en investigación y desarrollo, que son inherentemente inciertas, en rutas comprensibles para los mercados de capitales (barreras tecnológicas, ritmo de comercialización, aceptabilidad regulatoria y expectativas de salida). Detalles como la oferta pública inicial (IPO) de MiniMax, que recaudó aproximadamente 619 millones de dólares estadounidenses y experimentó un fuerte aumento el primer día (así como la lista de inversores que apostaron por quién), refuerzan esencialmente una idea: el capital está dispuesto a pagar por flujos de caja futuros verificables, y también está dispuesto a pagar por salidas institucionales claras.

Volvamos ahora a la industria inmobiliaria china. La dificultad de los edificios abandonados no radica únicamente en el problema del propio activo, sino en la falta de una cadena institucional que permita que los fondos ingresen con tranquilidad, permanezcan con seguridad en el proyecto y finalmente puedan salir con garantía: transparencia de propiedad, cierre financiero, desembolsos por hitos, divulgación continua, custodia independiente, gestión de incumplimientos y mecanismos de salida. Si la financiación a través de cadenas de bloques (blockchain) quiere convertirse en un nuevo tipo de finanzas, su valor no radica en subir propiedades a la cadena, sino en construir una infraestructura financiera institucional que haga que la mencionada cadena sea programable, auditable y con responsabilidades claras: utilizar SPV (vehículos de propósito específico) a nivel de proyecto para delimitar claramente responsabilidades y derechos; utilizar cuentas de supervisión o custodia + certificados en la cadena para primero concentrar y luego distribuir fondos; utilizar hitos de construcción (informes de inspección, auditoría o de terceras partes) para desencadenar desembolsos por etapas, evitando así el desvío de fondos; utilizar tableros de flujo de caja en la cadena para convertir en productos de datos actualizados continuamente arrendamientos, tasas de cobro, tasas de vacancia, costos operativos y gastos de capital (CapEx). De esta manera, el retorno de fondos no se trata de inyectar dinero de la nada, sino de cumplir con lo que más preocupa a los inversores privados: devolver a los proyectos del relato a la entrega y al flujo de caja. Solo cuando la certeza de la entrega aumente, los fondos podrán pasar de la observación a la toma de posesión, la continuación de la construcción, la reestructuración o la salida mediante securización.

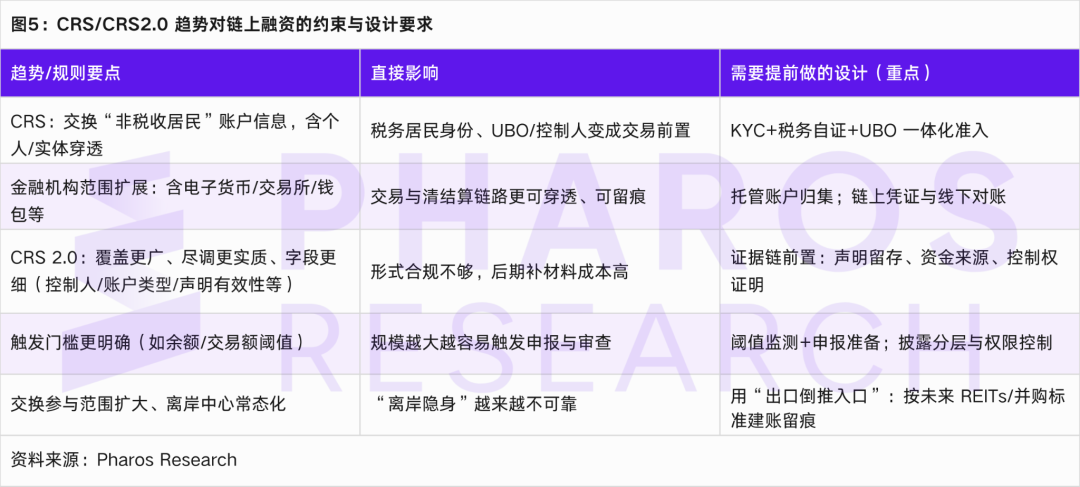

Pero hay que destacar especialmente: al entrar en la era de la financiación en cadena de bloques, lo más fácil de subestimar no es la tecnología, sino las restricciones rígidas de impuestos y transparencia de la información, especialmente marcos como el CRS (Common Reporting Standard) para el intercambio automático de información. La lógica del CRS es sencilla: las autoridades fiscales de los distintos países desean obtener información sobre las cuentas de sus residentes fiscales en instituciones financieras extranjeras (saldos, intereses, dividendos, etc.). No se trata de si vendrá o no, sino de que ya está aquí y continuará ampliándose. Lo más importante es que la OCDE, en sus actualizaciones recientes, ya ha incluido la banca digital en su marco regulatorio: por un lado, ha introducido el CARF (Common Reporting Framework), un marco para la presentación y el intercambio de información dirigido a proveedores de servicios de activos criptográficos; por otro lado, está impulsando la revisión del CRS (a menudo llamada CRS 2.0), incluyendo monedas electrónicas, CBDC (monedas digitales emitidas por bancos centrales), y fortaleciendo los requisitos de due diligence y los campos de datos, con el objetivo de cubrir la brecha de transparencia en la era de los activos digitales. La OCDE también ha señalado claramente que el intercambio inicial de información bajo el CARF y el CRS revisado se espera que comience en 2027. Tomando como ejemplo a Hong Kong, en documentos oficiales de consulta se propone legislar sobre el CARF antes de 2026, que los proveedores de servicios comiencen a recopilar información a partir de 2027, y que el intercambio de datos con jurisdicciones socias comience en 2028; el CRS revisado se espera que entre en vigor a partir de 2029 (según la legislación final). Esto significa: la financiación en cadena no hará que los fondos sean más anónimos, sino que hará que la conformidad normativa se convierta en parte de la capacidad de financiación, especialmente cuando se acceda a fondos extranjeros, se utilicen monedas estables para liquidar transacciones, o se llegue a inversores a través de intermediarios financieros como exchanges, custodios o billeteras. En el contexto del CRS/CARF, la identificación de residentes fiscales, la identificación de personas que ejercen el control sobre las cuentas (Controlling Persons), el cumplimiento de los requisitos KYC/AML y la preparación de datos para reportes, pasarán de ser cuestiones de cumplimiento en segundo plano a convertirse en condiciones previas indispensables para la viabilidad de una transacción.

La conclusión es clara: el financiamiento en cadena de bloques podría convertirse realmente en un nuevo canal para la re-financiación de edificios abandonados y activos existentes, pero no resuelve la ilusión de dónde viene el dinero, sino que se trata de un proyecto institucional que aborda por qué el dinero se atreve a llegar, cómo garantizar que no se desvíe una vez que llega y cómo permitir su salida en el futuro. En cuanto a CRS (Common Reporting Standard), lo que esto implica es que no debes intentar eludir la transparencia, sino convertir la conformidad normativa en una capacidad del producto en la era de la transparencia (acceso restringido a inversores calificados, recopilación de información fiscal, estandarización de custodia y divulgación, y reglas audibles de flujo y distribución de fondos). Solo así el financiamiento en cadena de bloques podría pasar de ser un concepto a un mecanismo replicable para la recuperación de flujos de capital.

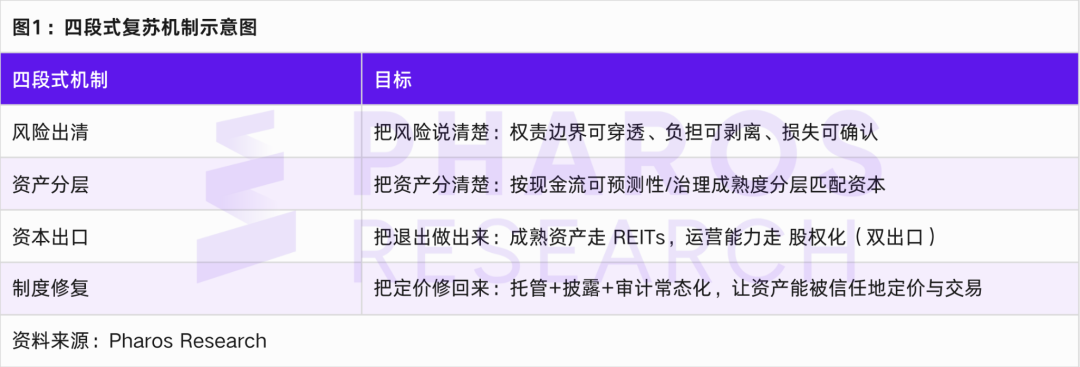

02. Mecanismo de reanimación en cuatro etapas

El mecanismo de cuatro etapas propuesto en este artículo no persigue un lema retórico para detener la caída y recuperar la estabilidad, sino que descompone la recuperación en acciones institucionales operativas.

El primer periodo es la liquidación de riesgos. La liquidación no significa deshacerse de los activos, sino separar, reorganizar y reconocer las pérdidas de fuentes de riesgo como préstamos no recuperables, proyectos abandonados, garantías ilegales y deudas implícitas, utilizando herramientas legales y financieras, formando así paquetes de activos que sean responsables y valorables. El evento Pangu (盘古) proporciona una imagen simbólica muy significativa: cuando activos emblemáticos se empaquetan y subastan en una puja judicial, con un precio inicial total de aproximadamente 5.940 millones de yuanes, no hubo ofertas y finalmente la subasta no se completó.[9]Esto indica que, cuando no hay una divulgación suficientemente transparente del flujo de efectivo ni certeza operativa, los bienes emblemáticos no se pueden convertir automáticamente en efectivo. La clave para lograr una liquidación no está en la subasta, sino en la gestión de activos previa a la subasta: claridad en la titularidad, separación de cargas, autenticidad de los contratos de arrendamiento, estructura de costos operativos, recopilación de flujos de efectivo y disposición de cuentas de supervisión.

El segundo segmento es la estratificación de activos. Los activos inmobiliarios no constituyen una sola especie: el desarrollo residencial, los edificios de oficinas, los hoteles, los parques industriales, las viviendas de alquiler público y los proyectos de renovación urbana corresponden a diferentes patrones de flujo de efectivo y preferencias de capital. El objetivo de la estratificación es elevar la clasificación de los activos desde una división "por uso" hacia una división "por predictibilidad del flujo de efectivo y madurez de la gobernanza", con el fin de hacer coincidir posteriormente herramientas de salida con los activos subyacentes.

El tercer pilar es la salida de capital. Este artículo destaca una estructura de doble salida: los activos maduros con flujo de caja estable se salen a través de fondos REITs, mientras que la capacidad de operación en plataforma y el servicio urbano se salen mediante mecanismos accionariales (como pre-IPO, fusiones y adquisiciones, transacciones secundarias de capital privado, etc.). Los documentos piloto sobre REITs para bienes inmuebles comerciales establecen requisitos claros sobre la forma del producto, la due diligence y las responsabilidades de gestión operativa [1][2][3], lo que significa que las herramientas de salida para bienes inmuebles comerciales están siendo institucionalizadas. Por otro lado, la ampliación del catálogo de sectores aplicables a los REITs de infraestructura ha expandido el alcance de los activos que pueden ser presentados [5][6], lo que implica que el conjunto de activos que pueden ser convertidos en títulos se está ampliando. La combinación de ambos factores hace que la restricción del mecanismo de salida pase de depender de "si existen productos" a depender de "si los activos cumplen con los estándares institucionalizados de divulgación y operación". Al mismo tiempo, las disposiciones institucionales relacionadas con la emisión habitual de REITs de infraestructura también proporcionan un marco político que respalda la "emisión habitual". [4]

El cuarto punto es la reparación institucional. El indicador clave de esta reparación no es el repunte de los precios inmobiliarios, sino la recuperación de la valoración de los activos: el mercado debe ser capaz de valorar los activos basándose en la divulgación, gobernanza, custodia y calidad de los flujos de efectivo, y los caminos de salida deben ser predecibles, replicables y regulables. Este paso determinará si la recuperación es un rebote puntual o el inicio de un nuevo ciclo.

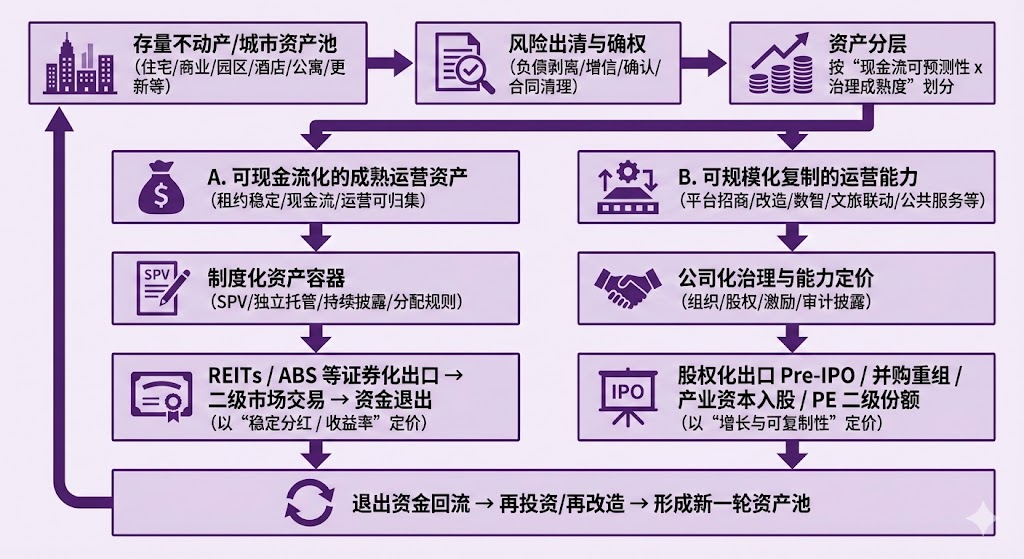

03. Estructura de doble salida

En los mercados maduros, la salida de los activos inmobiliarios comerciales no depende de vender edificios para obtener beneficios, sino que se basa en los flujos de caja operativos y en la salida mediante la securitización. En los últimos años, la práctica de los fondos inmobiliarios cotizados (REITs) en infraestructuras en China ya ha entrenado, a nivel institucional, la cadena que abarca desde la gestión de activos, flujos de caja, divulgación, custodia hasta la distribución [4]. La introducción de los REITs inmobiliarios comerciales ha colocado activos urbanos más típicos, como oficinas, complejos comerciales e hoteles, dentro del marco de salidas institucionalizadas: los documentos piloto definen los REITs inmobiliarios comerciales como fondos cotizados cerrados que obtienen flujos de caja estables mediante la tenencia de activos inmobiliarios comerciales y distribuyen los beneficios a los accionistas, destacando al mismo tiempo la responsabilidad activa de gestión por parte de los gestores de fondos.[1][2][3]Esto significa que la clave para determinar si en el futuro se podrán crear fondos de inversión inmobiliaria (REITs) no residirá en si los activos son lujosos o no, sino en si estos activos pueden generar flujos de efectivo estables, similares a los de las infraestructuras, y si estos flujos se divulgan de forma continua y se gestionan adecuadamente.

Los fondos de inversión inmobiliaria (REITs) compran flujos de efectivo predecibles, mientras que comprar acciones implica comprar la capacidad de crecimiento replicable. Cuando introduces la propiedad inmobiliaria y los activos urbanos en este marco, muchas contradicciones que parecen inevitables se aclaran automáticamente.

Figura 2: Esquema del proceso de activos, flujos de efectivo, divulgación, custodia y distribución

Fuente: Pharos Research

En primer lugar, los fondos de inversión inmobiliaria (REITs) son, por naturaleza, un mecanismo que convierte activos en productos de renta. En mercados maduros, el método principal de valoración de los REITs se basa en la distribución y en la rentabilidad: los inversores no invierten para apostar por cuánto puede subir el valor de un edificio, sino para comprar cuánto flujo de caja estable puede generar en los próximos años y si puede mantenerse distribuyéndose. Por lo tanto, los REITs tienen una preferencia natural por los activos subyacentes: los contratos de alquiler deben ser relativamente estables, la tasa de ocupación debe ser resistente, los flujos de caja deben poder recopilarse, la estructura de costos debe ser comprensible y la información debe poderse revelar de forma continua. En otras palabras, los REITs, en esencia, convierten el flujo de caja operativo de bienes raíces en un derecho de renta que puede ser secundarizado y que se asemeja a una infraestructura. Lo que mejor pueden resolver es: cuando un edificio o un conjunto de edificios ya están operando con éxito, ¿cómo puedo trasladarlos de la contabilidad interna a la externa, permitiendo así la salida de capital, la continuidad de la operación del activo y el reciclaje del capital? Por lo tanto, cuando dices que los REITs son adecuados para activos que pueden convertirse en flujos de caja, la lógica real detrás de ello es: las exigencias institucionales de los REITs y el método de valoración de los inversores determinan que sean más adecuados para asumir activos con operaciones estables, y no para asumir activos con riesgos fuertes de desarrollo, alta incertidumbre o que dependan fuertemente de historias o narrativas.

En segundo lugar, el valor de muchos activos urbanos no reside en los edificios en sí, sino en la capacidad de operarlos eficazmente. En la práctica, para activos como edificios de oficinas, complejos comerciales, parques industriales y hoteles, la verdadera diferencia no suele estar en la ubicación en sí, sino en la capacidad de gestión: la capacidad de atraer inversiones determina la estructura de los inquilinos, y la estructura de los inquilinos afecta la estabilidad del flujo de caja; la reforma energética y la gestión de ingeniería determinan la curva de costos; la gestión digital influye en la tasa de cobro y en la visibilidad de los riesgos; y la integración entre turismo, comercio y el suministro de servicios públicos afecta el volumen de visitantes y la eficiencia por metro cuadrado. Lo más importante es que estas capacidades suelen ser replicables entre proyectos: gestionar bien un edificio es una cosa, pero replicar el método, el equipo y el sistema de gestión a diez edificios, una zona o incluso una ciudad entera es otra. El mercado de capitales valora este tipo de activos de manera natural más como una participación accionaria: no solo se considera la ganancia actual, sino también la curva de crecimiento, la capacidad de replicación y si el equipo y el sistema pueden escalar. Por lo tanto, la vía de capitalización accionaria (pre-IPO, fusiones y adquisiciones, entrada de capital industrial, transferencia de cuotas privadas) se convierte en una salida más natural, ya que permite que la capacidad de expansión futura se convierta en un activo central que se puede adquirir, integrar y valorar a un precio premium.

Tercero, ¿por qué no hacerlo al revés: usar REITs para salir de la capacidad operativa y usar acciones para salir de los activos? Porque las restricciones de los instrumentos son distintas. La estructura de los REITs los convierte en algo más similar a una máquina de distribución de beneficios: exige que los flujos de caja subyacentes sean sostenibles, que la información sea sostenible y que no haya demasiada volatilidad, y el mercado también tiende a valorarlos principalmente por su rendimiento, lo que naturalmente reduce la importancia de las historias de crecimiento. Si introduces una empresa operativa dentro de un REIT, los inversores seguirán preguntando: ¿tus ingresos son rentas estables? ¿La volatilidad de tus beneficios proviene de la expansión? ¿Tu expansión conlleva riesgos de desarrollo? En cuanto las respuestas se inclinen hacia el crecimiento y la expansión, el marco de valoración de los REITs se siente incómodo. Por el contrario, tampoco es imposible que las acciones asuman un conjunto de activos maduros, pero los inversores en acciones suelen exigir un retorno más alto y expectativas de crecimiento más fuertes; sin embargo, el valor más seguro de un conjunto de activos maduros es precisamente un flujo de caja estable pero con crecimiento limitado. Este tipo de activos obtiene con mayor facilidad un costo de capital más bajo, una base más amplia de inversores y se ajusta mejor a la lógica regulatoria y de divulgación mediante REITs (o instrumentos similares de secundarización).

En cuarto lugar, esta doble salida no es fragmentada, sino que puede nutrirse mutuamente. La forma más fuerte suele ser la siguiente: la empresa plataforma convierte sus capacidades operativas en participación accionaria (para atraer capital industrial, realizar adquisiciones y fusiones, y alcanzar una escala mayor), al mismo tiempo que inyecta continuamente activos maduros en fondos de inversión inmobiliaria (REITs, por sus siglas en inglés) (formando así una salida mediante la securización de activos). La empresa plataforma obtiene beneficios a largo plazo mediante comisiones de gestión, tarifas de servicios operativos y el reciclaje de activos. De esta manera, los REITs proporcionan una salida a nivel de activos y la recuperación de fondos, mientras que la conversión en participación accionaria permite la expansión a nivel de capacidades y una plusvalía en la valoración. Ambos elementos actúan conjuntamente para transformar los activos urbanos desde un modelo de desarrollo y venta de edificios hacia un ciclo de capital basado en la operación, la securización y la reinversión.

04. Caso 1: ¿Qué revela la subasta judicial a precio reducido?

La importancia del evento Pan Gu no radica en la suerte, sino en la señal institucional: cuando un activo emblemático puede ser subastado por orden judicial, puede ser empaquetado y puede ser colgado públicamente a la venta, y aún así fracasa repetidamente en subastas a precios reducidos,[4]El mercado no carece de activos, sino de activos creíbles. Cuando no existen mecanismos de divulgación sistemática de información ni de recopilación de flujos de caja, los inversores se enfrentan a una serie de interrogantes impenetrables: ¿cuál es el alquiler real? ¿son estables los contratos de arrendamiento? ¿cómo está estructurado el coste de la propiedad y los impuestos? ¿existe alguna carga histórica sobre los derechos? ¿se recogen los flujos de caja en cuentas supervisables? ¿cuál es la vía de salida de capital futura?

Pan Gu no es un caso aislado. Es una forma típica de falla en la fijación de precios de los activos: su forma física es muy fuerte, pero su forma financiera es extremadamente débil. En otras palabras, lo que le falta no es la ubicación geográfica, sino la transabilidad financiera institucionalizada. Esto también explica por qué la recuperación del mercado inmobiliario no puede depender únicamente de la reducción de tipos de interés, la liberalización de restricciones o la recuperación del ánimo: si el activo sigue siendo impenetrable, no puede ser custodiado ni se pueden hacer divulgaciones sostenidas, los inversores no le asignarán un precio estable.

05. Caso 2: ¿Cómo convertir propiedades inmobiliarias en productos institucionalizados a través del programa de visa dorada en el extranjero?

En contraste con el Pangu, la institucionalización de proyectos de propiedades extranjeras y adquisición de identidad muestra un nivel diferente. Tomando como ejemplo el Programa de Visas de Oro de Grecia, su diseño político no trata las propiedades inmobiliarias como objetos de especulación, sino más bien como una entrada legal: el umbral de inversión se establece en capas según las zonas, se fijan requisitos por unidad inmobiliaria y por superficie, y se imponen restricciones en cuanto a su uso (especialmente alquileres a corto plazo). Interpretaciones legales públicas y por instituciones muestran que en algunas regiones el umbral de inversión del Programa de Visas de Oro de Grecia se ha elevado a 800.000 euros o 400.000 euros, manteniendo al mismo tiempo la vía de 250.000 euros relacionada con la rehabilitación o el cambio de uso.[14][17]También se menciona en varias interpretaciones de instituciones profesionales la imposición de restricciones de alquiler a corto plazo (por ejemplo, prohibir alquileres tipo Airbnb) sobre propiedades adquiridas mediante la visa de oro, y se indica que las violaciones podrían conllevar multas o incluso riesgos para la autorización.[16]Este tipo de proyectos a menudo se simplifica en la difusión del mercado como "comprar una propiedad para obtener una identidad", pero desde la perspectiva de la ingeniería institucional, se parece más a un producto encapsulado de activos, cumplimiento normativo, usos y derechos:

No solo estás comprando una casa, sino también un conjunto de arreglos institucionales claros, con límites definidos, usos controlados y derechos renovables. En comparación con ciertos activos existentes en China, cuya información es opaca, cuya gobernanza es inestable y cuya salida es incierta, los proyectos en el extranjero fijan precios al riesgo de manera más financiera. La lección que esto ofrece para la vivienda china es la siguiente: una verdadera recuperación no se logra simplemente haciendo que los activos aumenten de valor, sino que se logra haciendo que los activos puedan ser valorados nuevamente con confianza.

6. Punto de aplicación de la ingeniería institucional

En segundo lugar, está la custodia independiente y la concentración de flujos de efectivo. Ya sea a través de REITs, ABS o salidas mediante capitalización accionaria, lo que al final los inversores adquieren es la confiabilidad de los flujos de efectivo. El arreglo de custodia debe garantizar que los flujos de efectivo se concentren primero y luego se distribuyan, y debe permitir la verificación integral por parte de los reguladores. Este es precisamente el aspecto en el que la tecnología financiera es más experta: sistemas de cuentas, liquidación de pagos, control de permisos, estrategias de gestión de riesgos y auditoría con rastreo documental.

Tercero, el tablero de flujo de efectivo y la divulgación continua. La dificultad fundamental para concluir transacciones con activos del estilo PanGu radica en que dichos activos no pueden ser explicados de forma continua. Un tablero no es un PowerPoint, sino una herramienta que convierte contratos de alquiler, tasas de recaudación, tasas de vacancia, costos energéticos, gastos de capital (CapEx) por mantenimiento, impuestos y reglas de distribución en un producto de datos actualizable de forma continua, permitiendo que los activos pasen de estar impulsados por historias a estar impulsados por datos.

Cuando estas tres cosas son ciertas, se puede definir lo que es un buen activo: no se trata de lujo en la decoración, sino de flujos de efectivo predecibles, información financiera sostenible y gobernanza verificable.

07. Cadena de RWA

En ciclos más largos de capital, la tokenización de activos reales (RWA) podría convertirse en un acelerador de una estructura de doble salida, pero con la condición de que se sitúe dentro del contexto de ingeniería institucional, no del contexto de marketing. El BIS/CPMI describe la tokenización como la generación y registro en plataformas programables de representaciones digitales de activos tradicionales, destacando que podría transformar mediante intermediación en plataformas todo el ciclo de vida de los activos, pero requiriendo un gobierno sólido y gestión de riesgos.[18]El FSB también señaló que la tokenización podría transformar la estructura tradicional del mercado y los roles de los participantes, requiriéndose una atención especial a sus implicaciones para la estabilidad financiera. [19] El informe de la IOSCO profundiza en los riesgos, obstáculos para el desarrollo del mercado y consideraciones regulatorias de los activos financieros tokenizados, desde una perspectiva de regulación de valores.[21][22]

Al aplicar estos marcos a la propiedad inmobiliaria y los activos urbanos, la forma correcta de abordar los RWA (Activos del Mundo Real) es:

(1) Lo que se representa en la cadena no es una casa, sino los derechos de participación y distribución de flujos de efectivo del SPV;

(2) Lo que se registra en la cadena no es el precio, sino un comprobante verificable de flujos de efectivo y estado de conformidad;

(3) Las transacciones en la cadena no involucran tokens sin regulación, sino participaciones restringidas que permiten custodia transparente, divulgación auditada y transferencias controladas.

En cuanto a la implementación ingenieril, este artículo propone seguir el camino de "cadena con permiso/cadena de alianzas + interfaces de lectura reguladoras": los campos clave de propiedad y contratos se subirán a la cadena mediante hash, y los materiales originales serán custodiados por el tercero encargado y por los auditores; la recopilación de flujos de efectivo se realizará dentro de un sistema de cuentas regulado, y los resultados se proyectarán en la cadena mediante conciliaciones verificables; la asignación y los términos restrictivos (por ejemplo, inversores calificados, períodos de bloqueo, limitaciones de uso) se convertirán en reglas ejecutables mediante contratos inteligentes. De esta manera, el valor de la cadena no radica en eliminar a los intermediarios, sino en hacer verificables las acciones de los intermediarios, trasladando la confianza institucional desde el papel a un sistema operativo auditable.[21]

Cuando el objetivo de los RWA (Activos del Mundo Real) se define como la digitalización respaldada por instituciones de confianza, naturalmente se adapta a una estructura de doble salida: los activos maduros pueden mejorar la eficiencia de la divulgación y el proceso de liquidación dentro del sistema de REITs/ABS mediante la cadena de bloques; por otro lado, la salida mediante la capitalización de acciones de la plataforma operativa puede utilizar la cadena para crear paquetes normalizados de due diligence con los activos subyacentes y datos operativos, reduciendo así los costes de asimetría informativa y mejorando la eficiencia de las adquisiciones y la financiación.[24]

7.1 De la narrativa de financiación a la ingeniería determinista

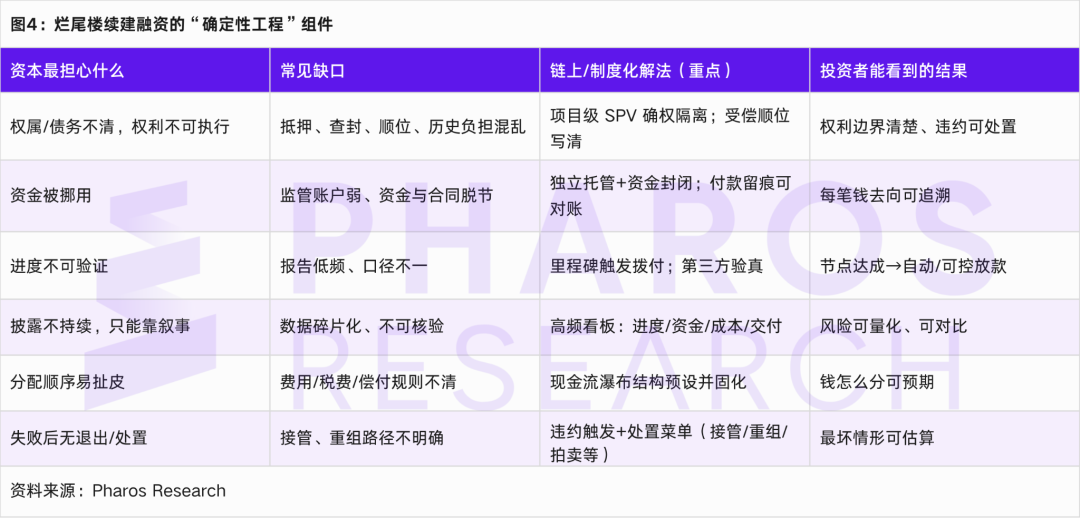

En los últimos años, la paciencia del mercado de capitales con respecto a las "historias" o "narrativas" se ha reducido claramente, y el precio que se paga por la certeza ha aumentado notablemente. La razón fundamental por la cual las historias de financiación y cotización en bolsa de las empresas de grandes modelos pueden sostenerse no es porque ofrezcan un futuro más grandioso, sino porque descomponen el futuro en una serie de pasos verificables: cuándo se entregarán los resultados, cómo se logrará la rentabilidad, cómo se realizarán las revelaciones, y dónde se encontrarán los mecanismos de salida. Si aplicamos este punto a los edificios abandonados y a los proyectos paralizados, la dificultad para obtener financiación no se debe únicamente a las tasas de interés o al estado de ánimo del mercado, sino a la falta de una estructura de gobernanza ejecutable dentro del proyecto que responda a tres preguntas muy prácticas: ¿por qué el dinero se atreve a entrar, cómo se garantiza que no se desvíe una vez dentro, y qué se hará en caso de que el avance no sea satisfactorio, incluyendo cómo gestionar y salir del proyecto?

La financiación en cadena (on-chain) en el contexto inmobiliario es a menudo malinterpretada como la digitalización de activos en la cadena de bloques. Sin embargo, una comprensión más precisa es la siguiente: se trata de un método para ingenierizar la certeza, es decir, para institucionalizar los aspectos más críticos y propensos a dudas en la gobernanza de un proyecto. Estos incluyen, por ejemplo, los límites de propiedad, la recopilación de fondos, los pagos por hitos, la divulgación continua, el orden de distribución y el manejo de incumplimientos. Este enfoque fija dichos procesos mediante flujos de trabajo institucionalizados, permitiendo que los registros clave sean auditables, trazables y responsabilizables.[18][19]Para evitar una expresión conceptual, la figura 4 asocia directamente "¿Qué teme más el financiamiento de edificios abandonados?" con "¿Qué debe hacer el financiamiento en cadena?".

Bajo la estructura mencionada anteriormente, si el denominado financiamiento en cadena puede ayudar a los edificios abandonados a recuperar su flujo de fondos, dependerá fundamentalmente no tanto de lo llamativo que sea el token que se cree en el extremo emisor, sino de si el proyecto realmente logra una producción determinada: los fondos deben estar gestionados de forma cerrada, su desembolso vinculado a hitos de construcción, la información debe ser divulgada de forma continua y verificable, y las reglas de distribución y disposición deben ser ejecutables. Mientras que este sistema pueda ponerse en marcha, el financiamiento dejará de ser una transfusión para mantener con vida el proyecto y se convertirá más bien en un producto financiero replicable: los fondos iniciales se utilizarán para continuar con la construcción y lograr la entrega, la entrega y operación generarán flujos de caja, y estos flujos de caja, a través de una estructura de pago y distribución de beneficios preestablecida, crearán condiciones previas para salidas posteriores mediante REITs, ABS, adquisiciones o transformación en acciones.[18][21][23]

7.2 Financiación en cadena en la era de la transparencia fiscal y el CRS

Un cambio muy real es que la lógica del CRS (Estándar Común de Reporte) ya se ha extendido desde la tradicional declaración de cuentas bancarias hacia una comprensión más amplia de la intermediación financiera. En los materiales sobre el CRS que has proporcionado, las instituciones financieras definidas por el CRS no solo incluyen instituciones depositarias, instituciones de custodia, entidades de inversión y seguros específicos, sino que también se menciona claramente una nueva categoría de "instituciones financieras adicionales", que abarca proveedores de monedas electrónicas, instituciones de inversión en activos criptográficos, exchanges de activos criptográficos y proveedores de billeteras digitales. Esto significa que, una vez que una cadena financiera digital posee atributos de intermediación financiera, será cada vez más difícil que se mantenga fuera del intercambio de información y de la identificación a través de la cadena. Al mismo tiempo, los materiales también destacan que la dirección del CRS 2.0, en comparación con el 1.0, es ampliar el alcance, reforzar la due diligence, aumentar los campos de declaración e incorporar activos digitales. Además, en jurisdicciones como Hong Kong, ya se han establecido umbrales más claros para la declaración y requisitos más estrictos en cuanto al volumen de transacciones.

Dentro de este marco, la sección sobre CRS en el documento debe expresar su idea central de manera más clara y contundente: el financiamiento en cadena no reduce naturalmente los requisitos de transparencia, sino que, bajo la tendencia global de intercambio de información fiscal y la identificación integral del financiamiento digital, convertirá el cumplimiento normativo en una condición previa para la constitución de la transacción, más que en una gestión de soporte. En otras palabras, para que el financiamiento en cadena se convierta en una herramienta institucional para la reanudación de proyectos inmobiliarios abandonados y la revitalización de activos existentes, debe ofrecer simultáneamente dos tipos de certeza: por un lado, la certeza del proyecto, es decir, cómo se gestionará el dinero de manera cerrada, cómo se distribuirá en etapas, cómo se realizarán las revelaciones continuas y cómo se formará un flujo de efectivo predecible; por otro lado, la certeza del cumplimiento normativo, es decir, que la identidad fiscal y la cadena de control sean claras, que la ruta del dinero sea explicada, que los registros sean auditables, que la revelación sea controlable y exportable. Sin cualquiera de estas dos certezas, el dinero no llegará, o si llega, será difícil que se convierta en un suministro replicable y a gran escala.

08. Conclusión y perspectivas futuras

Este artículo considera que la variable clave para la recuperación del mercado inmobiliario no es el repunte de los precios, sino si los activos pueden ser nuevamente valorados con confianza. El problema actual no es únicamente la escasez de flujo de efectivo, sino también la dificultad para identificar con claridad la titularidad y las cargas de una gran cantidad de activos existentes, la dificultad para encerrar los fondos, la dificultad para verificar los flujos de efectivo, la dificultad para mantener una divulgación continua y la dificultad para prever la salida. Mientras estas condiciones fundamentales no estén presentes, los activos, a los ojos del capital, se parecerán más a exposiciones de riesgo que a activos susceptibles de inversión, y el mercado solo podrá depender de la emoción y de las políticas para generar transacciones a corto plazo, sin lograr una valoración estable.

Basado en lo anterior, las conclusiones de este artículo se resumen en tres puntos. Primero, la esencia de la liquidación es convertir activos en reglas: mediante SPV a nivel de proyecto para definir claramente los límites de responsabilidades y derechos, mediante custodia independiente y cuentas de supervisión para lograr la concentración cerrada de fondos, mediante nodos de construcción para activar pagos y generar auditorías verificables, junto con mecanismos de divulgación continua y gestión de incumplimientos, para garantizar que los fondos puedan entrar, permanecer y retirarse. Segundo, la recuperación requiere dos salidas en lugar de un único rescate: los activos con flujo de efectivo maduro son más adecuados para salir mediante REITs o securización, mientras que las capacidades operativas y de servicios urbanos son más adecuadas para salir mediante rutas de capitalización accionaria (integración por adquisición, Pre-IPO, transferencia de participaciones privadas, etc.). Solo al valorar y salir por separado los activos y las capacidades se puede formar un ciclo de retorno y reinversión de capital. Tercero, el valor de los RWA (Activos del Mundo Real) no radica en subir inmuebles a la cadena, sino en convertir la custodia, el pago, la divulgación, la auditoría, la distribución y el manejo en un proyecto institucionalizable: en la cadena se almacenan derechos de SPV y derechos de distribución de flujos de efectivo, y en la cadena se registran comprobantes verificables de conciliación y cumplimiento normativo, reduciendo así la asimetría de información y el riesgo de desvío. Al mismo tiempo, las tendencias de intercambio de información fiscal como CRS/CARF refuerzan la identificación integral de fondos transfronterizos y activos digitales, lo que significa que el cumplimiento normativo ya no será solo un costo de fondo, sino una condición previa para que una transacción se realice.

En los próximos años, la industria se desplazará de un modelo impulsado por activos a uno impulsado por la gobernanza, marcando una diferenciación clara. En primer lugar, la oferta institucional de fondos de inversión inmobiliaria (REITs) y el alcance de los activos podrían seguir ampliándose, pero los requisitos de entrada se centrarán cada vez más en la calidad de la gobernanza y en el cumplimiento de los estándares de divulgación. Ya no será escasa la salida de activos, sino la capacidad de cumplir con los estándares. En segundo lugar, la valoración de los activos inmobiliarios comerciales regresará más rápidamente a los flujos de caja: la calidad de los contratos de alquiler, la tasa de cobro, la tasa de vacancia, los costos operativos y las inversiones en capital (CapEx) se convertirán en parámetros clave para la valoración. En tercer lugar, la integración mediante adquisiciones y la operación en plataformas se volverán más importantes, y el capital estará más dispuesto a pagar por sistemas operativos de gestión replicables. En cuarto lugar, los activos reales tokenizados (RWA) probablemente seguirán un camino de implementación basado en licencias, custodia y auditorías, priorizando su uso en ciclos cerrados de financiación de proyectos y en la refinanciación de activos existentes. En quinto lugar, los fondos internacionales considerarán como requisito previo la identidad fiscal, la transparencia de los beneficiarios reales y los registros auditables, impulsando así que la capacidad de cumplimiento normativo se convierta en parte de la capacidad de financiación. En resumen, el cambio institucional en la industria inmobiliaria dependerá fundamentalmente de si se puede convertir la gobernanza en un sistema operativo de activos estándar, replicable y regulable.