Original:Las acciones tokenizadas de Robinhood: lo bueno, lo malo y la solución》

Traducción: Ken, Chaincatcher

El inversor legendario Warren Buffett mantiene una oposición casi religiosa y firme hacia el concepto de "división de acciones".

Las acciones de clase A de Berkshire Hathaway se negocian a más de 700.000 dólares por acción porque Warren Buffett considera que los escisiones bursátiles son solo una medida formal que no cambia el valor fundamental de la empresa. En el mundo de Buffett, si divides una pizza en ocho porciones en lugar de en cuatro, no obtienes más pizza. Solo necesitas lavar más platos.

Aunque desde una perspectiva de valoración, el reparto de acciones puede no considerarse un "gran asunto", se trata de una actividad altamente regulada que está bajo la supervisión de la Comisión de Bolsa y Valores de Estados Unidos (SEC) y que es impuesta por las bolsas de valores.

Cuando una empresa anuncia un aumento de capital (split), debe presentar un formulario 8-K y notificar con antelación a los accionistas antes de que los cambios surtan efecto. Este periodo crítico permite a la agencia de registro ajustar el registro de acciones, a los corredores actualizar sus sistemas internos y a proveedores de datos como Bloomberg actualizar sus flujos de información. De esta manera, una acción que antes valía 500 dólares no parecerá haber caído repentinamente a 50 dólares tras un aumento de 10 a 1, evitando así la impresión de una caída brusca en su precio.

La escisión de acciones no es la única conducta corporativa que requiere este nivel alto de coordinación. Los dividendos también presentan complejidades similares.

El precio de las acciones se ajusta a la baja el día del ex dividendo según el monto del dividendo. Algunos fondos, especialmente los de alto rendimiento en dividendos, han llevado esta práctica al extremo. Estos fondos distribuyen con frecuencia rendimientos, pero la mayor parte de estas distribuciones consiste en el reembolso del capital, devolviendo en realidad el capital invertido a los inversores, en lugar de pagar beneficios por la inversión. Aunque el número de participaciones permanece inalterado, el valor neto de los activos del fondo se erosiona progresivamente con el tiempo.

Seguir el rendimiento de estos fondos requiere distinguir claramente entre el rendimiento del precio y el rendimiento total.

Supongamos que posee 100 acciones de un ETF de altos rendimientos, con un precio por acción de 100 dólares (inversión total de 10,000 dólares). Este fondo distribuye 5 dólares por acción cada mes, de los cuales el 90% corresponde a una devolución del capital. Al cabo de 12 meses, ha recibido 60 dólares en efectivo por acción (un total de 6,000 dólares), pero el valor neto del fondo ha caído de 100 a 46 dólares por acción. En este momento, el rendimiento total en precio es negativo 5,400 dólares, pero el rendimiento total es de 10,600 dólares (4,600 dólares en valor neto restante más los 6,000 dólares distribuidos), lo que representa un rendimiento positivo del 6%.

Estos son precisamente los problemas que la cadena de bloques debería resolver.

Un libro de contabilidad compartido y único, capaz de actualizarse de forma atómica y al mismo tiempo visible para todos. Si todos obtienen los datos desde el mismo registro de la cadena, acciones corporativas como divisiones de acciones y dividendos se propagarán instantáneamente a través de todo el sistema, eliminando así el tedioso y caótico proceso de conciliación actual entre los distintos intermediarios aislados.

Fue precisamente esta promesa lo que hizo que Vlad Tenev, CEO de Robinhood (@RobinhoodApp), recibiera una cálida acogida por parte del mercado al anunciar su estrategia de acciones tokenizadas en junio de 2025.

Han pasado seis meses, el token de Robinhood ha sido oficialmente lanzado y los datos siguen fluyendo. Sin embargo, desafortunadamente, algunos problemas han comenzado a surgir.

Ventajas

La declaración de Robinhood se convirtió en un catalizador para el mercado.

Otros editores actuaron rápidamente para lanzar productos competitivos. Backed Finance (adquirido por Kraken) lanzó xStocks (@xStocksFi) en Solana, seguido por Ondo Global Markets (@OndoFinance), que también presentó su producto de acciones tokenizadas.

Datos de RWA.xyz hasta el 23 de enero de 2026

Las acciones tokenizadas han experimentado un año verdaderamente explosivo. Solo en la segunda mitad de 2025, esta categoría de activos creció un 128%, elevando el valor total de los activos a casi 1.000 millones de dólares.

Datos de RWA.xyz hasta el 23 de enero de 2026

Las acciones y ETF estadounidenses tokenizados de Robinhood ahora están disponibles para clientes europeos. Cada token se emite en la red Arbitrum, está respaldado al 100 % por acciones que posee Robinhood y permite operar 24/5 sin comisiones. Los datos correspondientes están disponibles en RWA.xyz.

Resultó que capturar con precisión las métricas de las acciones tokenizadas de Robinhood era mucho más complejo de lo esperado.

Desventajas

La mayoría de las plataformas de datos blockchain, al indexar tokens, suponen que estos siguen convenciones estándar. En el caso de los tokens ERC-20, esto significa hacer un seguimiento de los eventos de creación y destrucción, acumular el suministro desde cero y calcular el valor de mercado multiplicando el suministro por su precio.

Esto funciona bien para los miles de tokens en Ethereum y otras redes EVM. Pero el diseño original de ERC-20 no era para valores que experimenten eventos corporativos. El estándar no admite de forma nativa divisiones de acciones, divisiones inversas o ajustes de base impulsados por dividendos.

Por esta razón, Robinhood tuvo que utilizar contratos personalizados para manejar correctamente estos eventos, con el fin de garantizar los derechos de sus usuarios finales. Estos tokens funcionan correctamente dentro de la aplicación Robinhood, pero su mecanismo no es transparente para las plataformas externas de datos, y no son compatibles con los protocolos DeFi, ya que ambos presuponen que los objetos son tokens que cumplen con el estándar ERC-20.

Cuando comparamos la cantidad de suministro de tokens calculada utilizando la lógica estándar ERC-20 con los datos reales en la cadena, la diferencia es tan grande que no se puede ignorar. Algunos tokens tienen desviaciones de datos de 10 veces, y otros incluso alcanzan 100 veces.

Casi todos los errores se pueden atribuir a dos causas: (1) la erosión del valor neto causada por los dividendos y (2) las divisiones inversas de acciones.

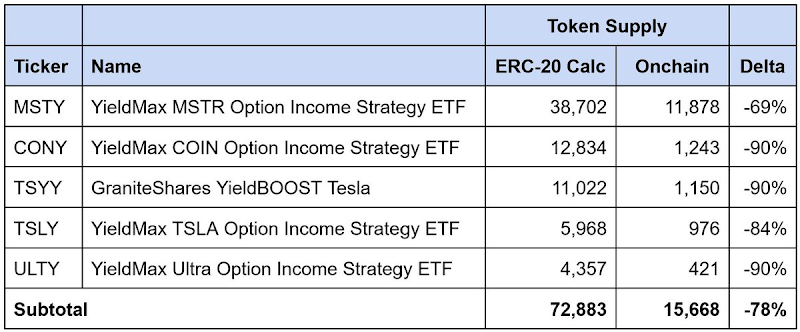

Erosión del valor neto provocada por los dividendos de fondos indexados de alto rendimiento

Datos hasta el 23 de enero de 2026

Estos son ETF de opciones de alto rendimiento, que distribuyen dividendos con frecuencia y el 90% o más de dichas distribuciones se clasifican como "devolución de capital". Cada pago de dividendos devuelve efectivo a los inversores, pero principalmente se trata de una devolución del capital invertido y no de un rendimiento de la inversión. El número de acciones permanece inalterado, mientras que el valor en libros disminuye progresivamente con el tiempo.

Los contratos de Robinhood resuelven este problema al separar "acciones" de "tokens". La cantidad de acciones que posee un titular permanece inalterada, pero un multiplicador interno ajusta hacia abajo el suministro reportado de tokens a medida que se acumula la devolución del principal, para reflejar la disminución del valor neto subyacente.

Sin embargo, las plataformas de datos que siguen el modelo estándar ERC-20 simplemente suman la cantidad acuñada y la cantidad destruida. Este enfoque no captura los ajustes por la rebase, lo que lleva a una sobreestimación de la oferta de tokens en circulación, y por ende, a una sobreestimación de la capitalización de mercado reportada.

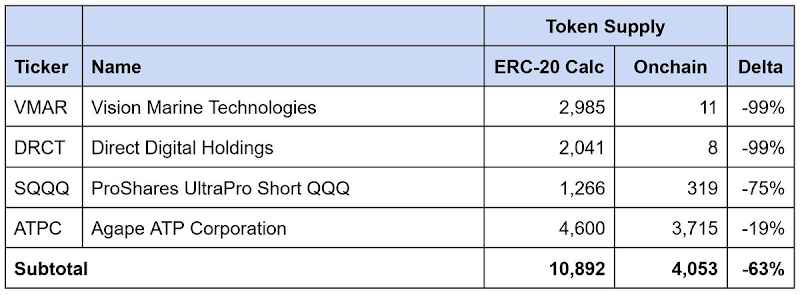

Dividendo de acciones inverso

Datos hasta el 23 de enero de 2026

El mismo problema también se presenta en el caso de una escisión inversa de acciones. Una escisión inversa eleva el precio por acción al fusionar acciones, normalmente con el fin de cumplir los requisitos de cotización en una bolsa. La cantidad de acciones disminuye proporcionalmente, pero el precio por acción aumenta en la misma proporción, manteniéndose el valor total inalterado.

Del mismo modo, los contratos de Robinhood ajustarán el suministro de tokens para reflejar el reverse split (dividendo inverso), mientras que plataformas de terceros que siguen el modelo estándar ERC-20 sobrestimarán el suministro circulante y la capitalización de mercado reportada.

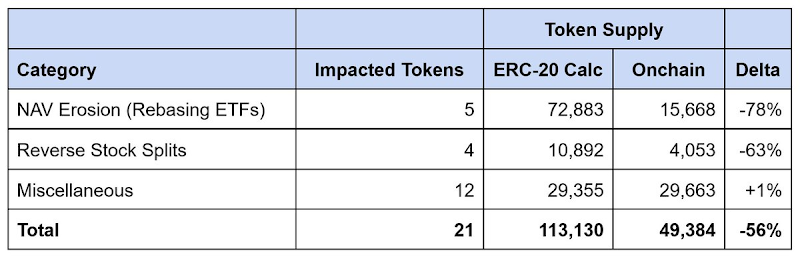

Diferencia total de datos de Robinhood

Datos hasta el 23 de enero de 2026

De los 21 tokens con incoherencias en los datos que identificamos, la cantidad de suministro reportada se sobreestimó aproximadamente en 64,000 tokens, con diferencias que alcanzaron hasta el 56%. La erosión del valor neto causada por los ETF de altos rendimientos representa aproximadamente el 90% de esta brecha, mientras que los repartos inversos de acciones explican la parte restante.

Cualquier plataforma de datos que dependa de la lógica estándar ERC-20 para calcular el suministro, sobreestimará gravemente el valor de mercado de las acciones tokenizadas de Robinhood, y a menudo lo hará por múltiplos.

Solución

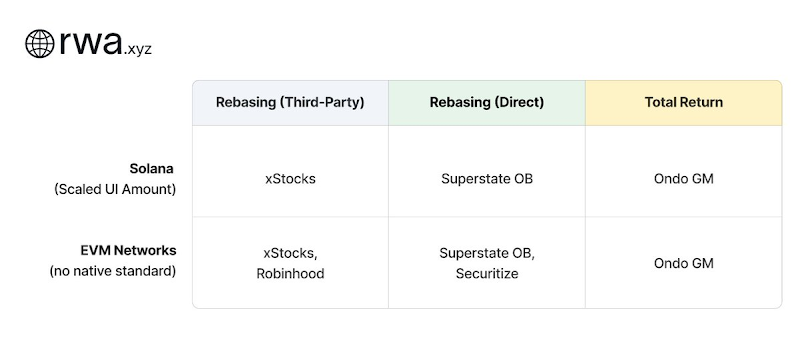

Taxonomía de acciones tokenizadas: Modelos e infraestructura

Las empresas que emiten acciones tokenizadas han adoptado enfoques diversos para gestionar las operaciones corporativas. Estos enfoques se pueden agrupar aproximadamente en dos categorías.

Ajuste de modelos (Rebasing Models)

El modelo de ajuste de referencia mantiene el paridad de precios al contado: es decir, 1 token debería siempre negociarse a un precio cercano al de 1 acción subyacente. Cuando ocurren comportamientos corporativos, los saldos de tokens se ajustan automáticamente para mantener esta relación. Los emisores que adoptan este enfoque se dividen en dos grupos según su relación con el emisor del activo subyacente:

- Ajuste de referencia (terceros): el emisor opera de forma independiente de la empresa cuyas acciones se tokenizan. xStocks (@xStocksFi, afiliado a Backed Finance / Kraken) y Robinhood (@RobinhoodApp) han adoptado este enfoque. Los tokens están respaldados por acciones custodiadas, pero, al no tener una relación directa con la emisora subyacente, solo replican la exposición económica, sin otorgar propiedad legal.

- Ajuste de referencia (directo): El emisor colabora con una empresa cotizada en bolsa para tokenizar sus acciones. Opening Bell de Superstate (@SuperstateInc) y Securitize (@Securitize) operan como agentes registrados por la Comisión de Valores de Estados Unidos (SEC) y actúan como registros oficiales de accionistas. Dado que los tokens se emiten en coordinación con la empresa, los tokens en sí mismos son valores legales y sus poseedores disfrutan de derechos reales de accionistas que no pueden ofrecer los modelos de terceros.

Ambas estructuras requieren infraestructura multiplica para reflejar las acciones corporativas en la cadena.

El estándar Token-2022 de Solana proporciona de forma nativa una extensión para la escala de cantidades en la interfaz de usuario. Los emisores simplemente tienen que actualizar un multiplicador, el cual ajusta el saldo mostrado en la interfaz de usuario sin necesidad de cambiar la cantidad original del token. Por ejemplo, una división de acciones 2 por 1 cambiaría el multiplicador de 1.0 a 2.0; la cartera mostraría el doble del saldo, mientras que el recuento original de tokens en la capa inferior permanecería sin cambios. Debido a que este estándar es nativo de Solana, las plataformas de datos pueden consultar directamente los cambios en el multiplicador.

Actualmente, las redes EVM no tienen un estándar equivalente. Emisores como xStocks y Robinhood han tenido que construir sus propios mecanismos de multiplicadores. Aunque el ajuste de saldos es correcto y las carteras pueden mostrar precios consistentes con los mercados al contado, estas implementaciones son personalizadas. Las terceras partes que dependen de llamadas estándar ERC-20 no pueden detectar cuándo cambia el multiplicador ni consultar su valor actual. Por lo tanto, es necesario comprender individualmente la implementación específica de cada emisor.

Por esta razón, Chris Ridmann de Superstate y Gilbert Shih de Robinhood redactaron conjuntamente el ERC-8056, un borrador de propuesta diseñado para introducir una "expansión del monto de la interfaz de usuario" estandarizada para los tokens ERC-20. Esto proporcionará una interfaz unificada para las plataformas de datos, permitiendo hacer un seguimiento del comportamiento empresarial a través de diferentes emisores.