Artículo escrito por Tanay Ved

Compilado por: Chopper, Foresight News

TL;DR

- En un contexto de inestabilidad macroeconómica y geopolítica, el mercado de criptomonedas ha seguido bajo presión, pero la demanda de ETFs ha mejorado gradualmente este trimestre, brindando soporte al precio actual del Bitcoin.

- Las plataformas de intercambio en cadena y la tokenización de activos impulsan aún más la entrada de activos tradicionales al mercado de negociación 24/7; los contratos perpetuos de acciones e índices lanzados por plataformas como Hyperliquid, junto con los nuevos productos perpetuos de acciones añadidos por intercambios principales, impulsan un crecimiento constante del volumen de posiciones abiertas.

- El suministro total de stablecoins se ha estabilizado cerca de 300 mil millones de dólares estadounidenses, y el volumen ajustado de transferencias en el primer trimestre de 2026 aumentó a aproximadamente 21,5 billones de dólares estadounidenses; las políticas regulatorias relacionadas con los ingresos de stablecoins y su emisión se están volviendo progresivamente más claras, influyendo continuamente en el desarrollo del sector.

El primer trimestre de 2026 ha concluido, marcando un momento clave para revisar los desarrollos y temas centrales del mercado de criptomonedas. Durante este trimestre, la incertidumbre geopolítica y macroeconómica se entrelazaron, generando un entorno de aversión al riesgo y alta volatilidad. A pesar de los desafíos enfrentados por el mercado de criptomonedas, con una caída del capitalización total aproximada del 22%, la tokenización de acciones y las transacciones en cadena de activos tradicionales se convirtieron en puntos destacados de la industria, mientras que la infraestructura del sector logró avances sustanciales. Este artículo revisará el primer trimestre de 2026 y analizará las tendencias y temas centrales que moldearon el mercado durante este período.

Desempeño del mercado

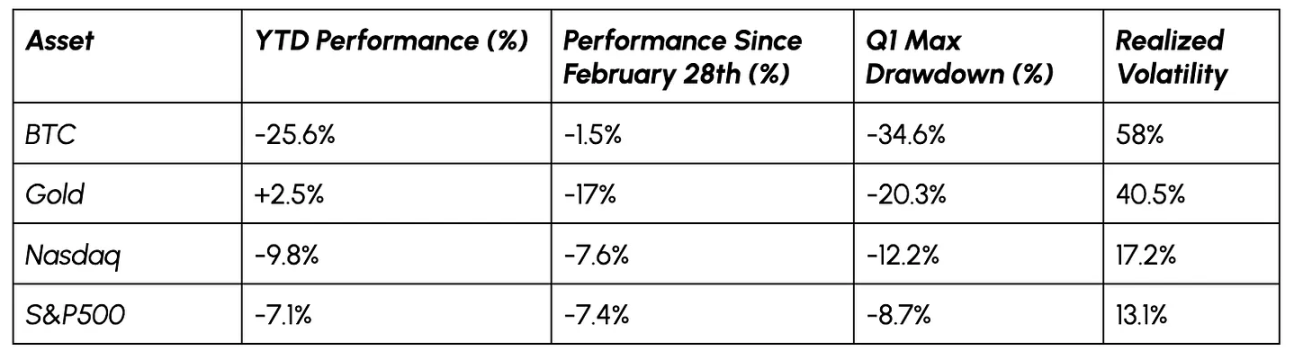

El precio del Bitcoin cayó más del 30% en febrero, desde aproximadamente 95.000 dólares, con una caída acumulada del 22% desde principios de año. Además de la presión macroeconómica, la venta generalizada de activos de riesgo y los liquidaciones en los mercados derivados agravaron la caída, reavivando el debate sobre la naturaleza refugio y la función de reserva de valor del Bitcoin.

Sin embargo, desde el estallido del conflicto en Irán el 28 de febrero, el bitcoin ha demostrado mayor fortaleza en comparación con las acciones y el oro, evidenciando cierta resistencia y signos de recuperación de la demanda.

Fuente de datos: Coin Metrics y Google Finance

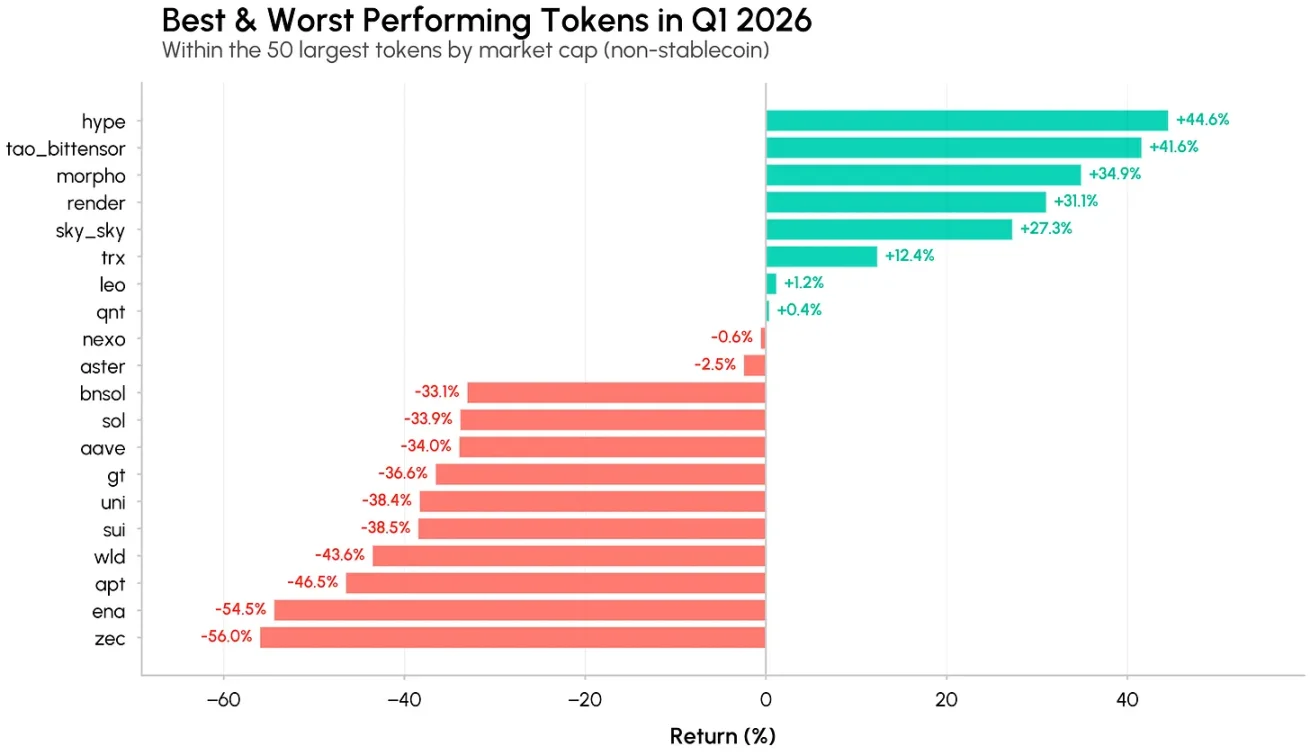

El rendimiento interno de los activos criptográficos está claramente diferenciado; solo unas pocas criptomonedas alternativas con narrativas sólidas y crecimiento real en el uso superan al mercado.

Los tokens destacados incluyen Hyperliquid (HYPE), Bittensor (TAO) y Morpho (MORPHO), todos con aumentos trimestrales superiores al 30%. Hyperliquid se beneficia del crecimiento del mercado HIP-3 (especialmente en categorías de materias primas e índices bursátiles), ampliando su alcance de activos criptográficos a más categorías de activos; Bittensor y Morpho aprovechan el crecimiento en infraestructura de inteligencia artificial y crédito en finanzas descentralizadas, respectivamente, mientras que la atención institucional hacia la IA descentralizada y los servicios de gestión de tesorería sigue aumentando.

Fuente de datos: Coin Metrics

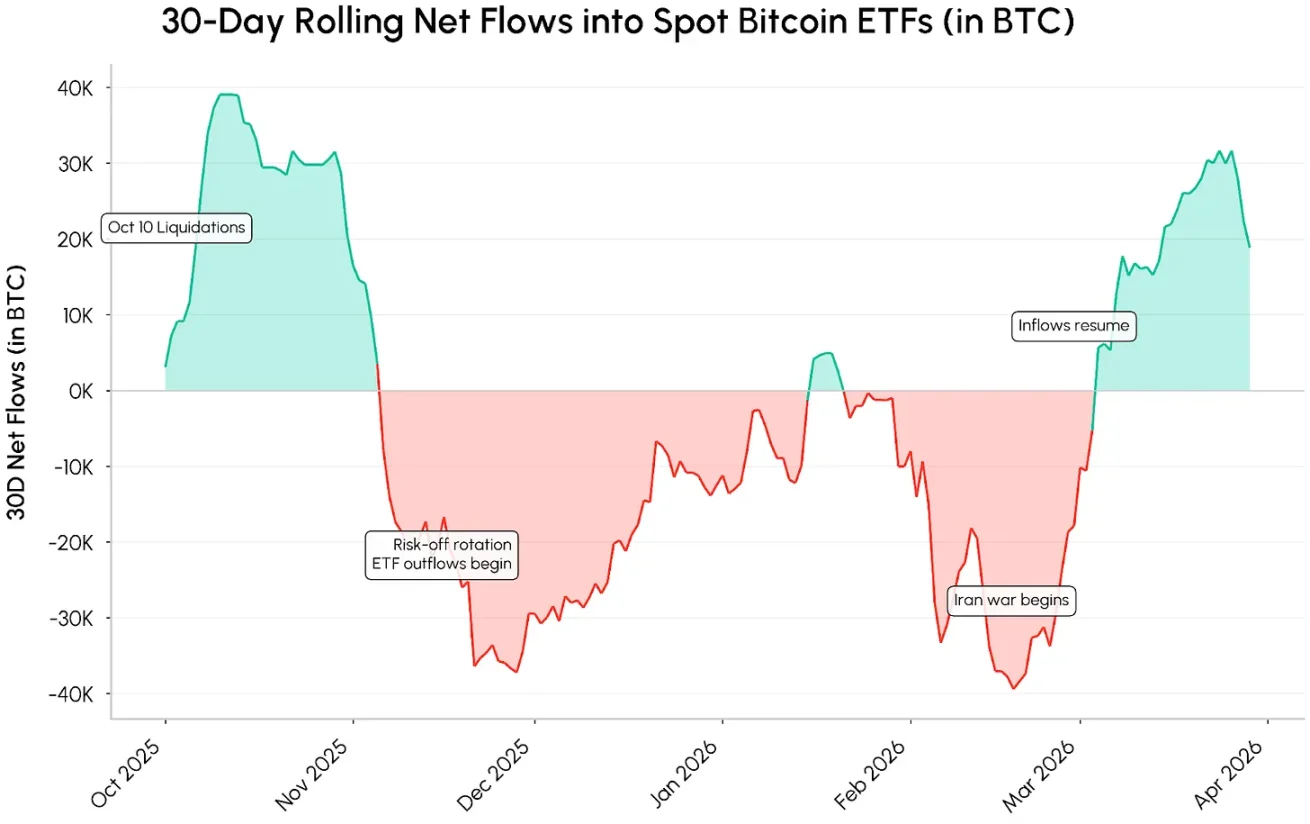

La demanda de Bitcoin se está estabilizando gradualmente

El sentimiento de huida hacia activos seguros al inicio del trimestre se invirtió en marzo. A pesar de que aún persisten señales de debilidad en el mercado, la demanda de ETFs de bitcoin al contado mejoró significativamente, revirtiendo la tendencia de salidas de fondos continuas desde noviembre de 2025. Los datos móviles de 30 días muestran un flujo neto de más de 30,000 bitcoins hacia los ETFs, respaldando la consolidación del bitcoin cerca de los 70,000 dólares.

Fuente de datos: Coin Metrics Network

La capacidad de esta demanda para persistir y acelerarse depende en gran medida del entorno macroeconómico y la dirección de las políticas. La mitigación de los riesgos geopolíticos, la desaceleración de la inflación, el regreso de las expectativas de recorte de tasas, y el crecimiento continuo de la demanda de asignación de activos criptográficos en fondos (DAT), incluyendo el plan de recaudación de 42.000 millones de dólares en bitcoin de instituciones como Strategy, tienen el potencial de consolidar aún más el flujo de capital.

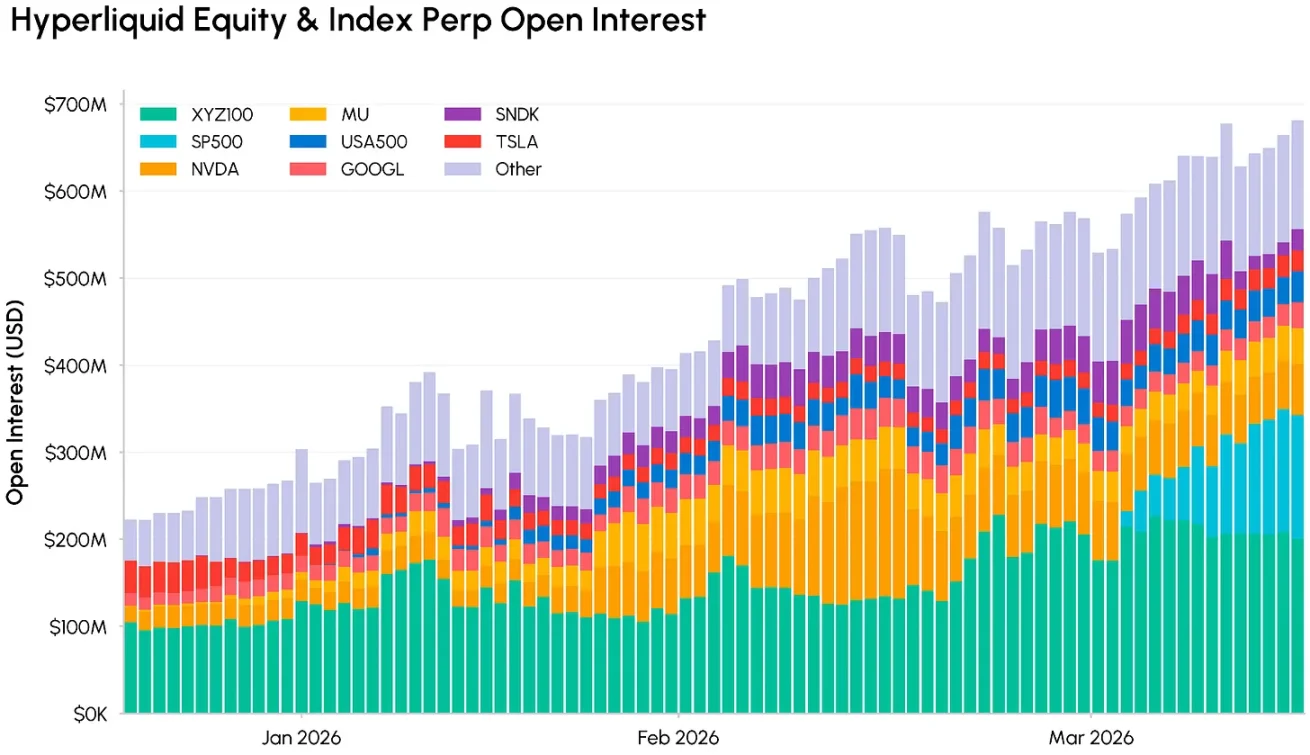

Mercados en cadena y acciones tokenizadas 24/7

Hyperliquid y el sector de activos tradicionales

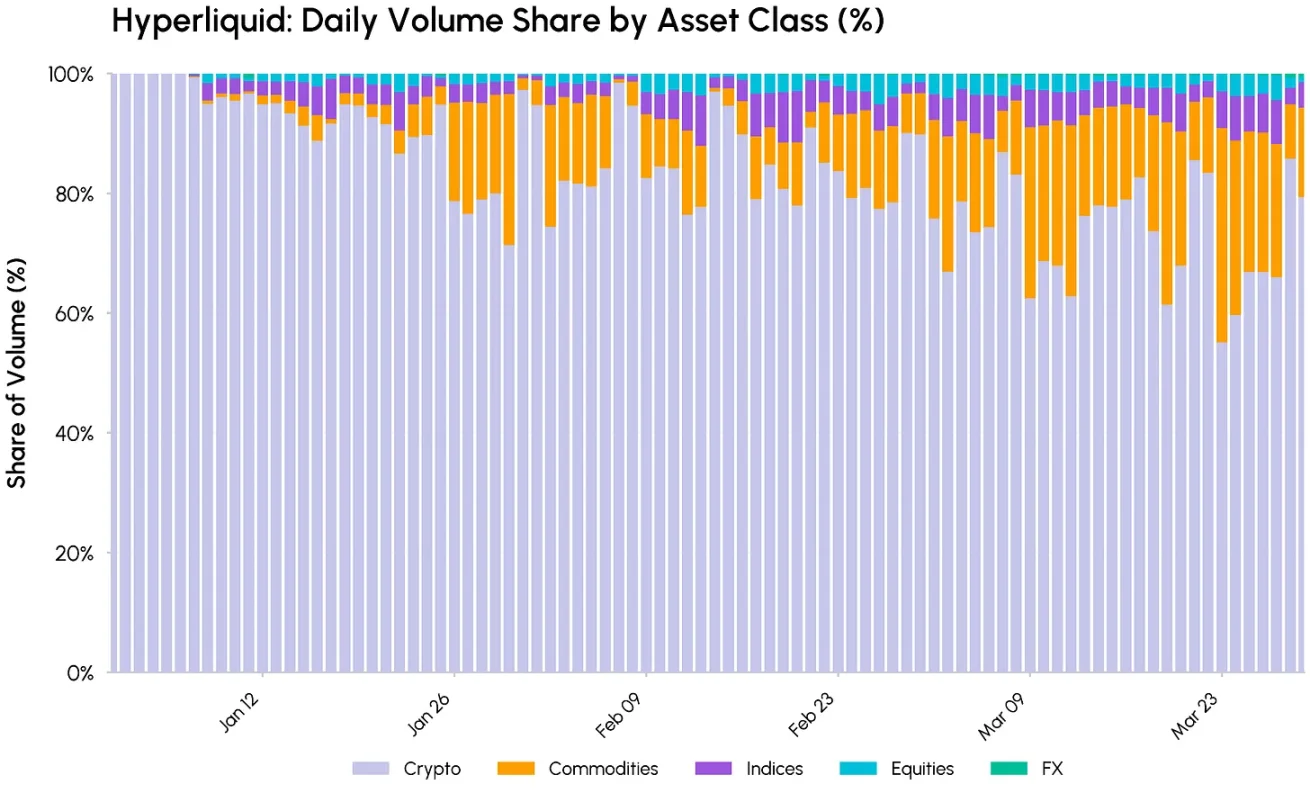

Una de las tendencias clave de este año es la convergencia acelerada entre los mercados financieros tradicionales y la infraestructura on-chain mediante la emisión de activos tokenizados y el comercio las 24 horas. El crecimiento de los contratos perpétuos de activos tradicionales es la manifestación más directa de esta tendencia.

Tras el lanzamiento de los mercados HIP-3 que cubren acciones, índices, materias primas y otros activos, el volumen de operaciones de activos no criptográficos representó aproximadamente el 45% este trimestre. Bajo la influencia de conflictos geopolíticos, los operadores buscan exposición continua a activos como metales y petróleo, lo que ha llevado a un crecimiento significativo en el volumen total de operaciones y el volumen de posiciones abiertas de la plataforma; entre ellos, el volumen de posiciones abiertas de activos tradicionales HIP-3 representa aproximadamente el 28% del total de la plataforma.

Fuente de datos: Coin Metrics

El auge de los contratos perpetuos de acciones

En este segmento, a medida que las plataformas de intercambio amplían sus operaciones, los activos principales de acciones e índices se han convertido en la categoría de crecimiento más rápido. Kraken lanzó contratos perpetuos de acciones xStocks en febrero, y Coinbase International lanzó productos perpetuos de acciones, brindando a los inversores exposición apalancada a las acciones estadounidenses. Al mismo tiempo, [XYZ], el mayor implementador del HIP-3 de Hyperliquid, colaboró con S&P Dow Jones Indices para lanzar el primer contrato perpetuo oficial del S&P 500, enriqueciendo aún más el mercado global de negociación de exposiciones accionarias.

Fuente de datos: Coin Metrics

El volumen de posiciones abiertas de los contratos perpetuos de acciones e índices de Hyperliquid ha aumentado constantemente; índices clave como XYZ100 (Nasdaq 100) y S&P 500 ya se encuentran entre los productos más negociados en la plataforma en términos de volumen de posiciones abiertas, y acciones individuales como NVIDIA (NVDA) y Micron Technology (MU) también han generado liquidez significativa.

Al mismo tiempo, la emisión de acciones y fondos tokenizados está creciendo de forma sincrónica, desde el marco xStocks hasta fondos del mercado monetario y fondos de acciones tokenizados emitidos por instituciones como Ondo en Ethereum y Solana.

El crecimiento de los contratos perpetuos de acciones tokenizadas y activos del mundo real (RWA) confirma una tendencia: las plataformas en cadena están convirtiéndose progresivamente en una extensión 24/7 de los mercados tradicionales, más allá de ser meros espacios de intercambio nativos de cripto.

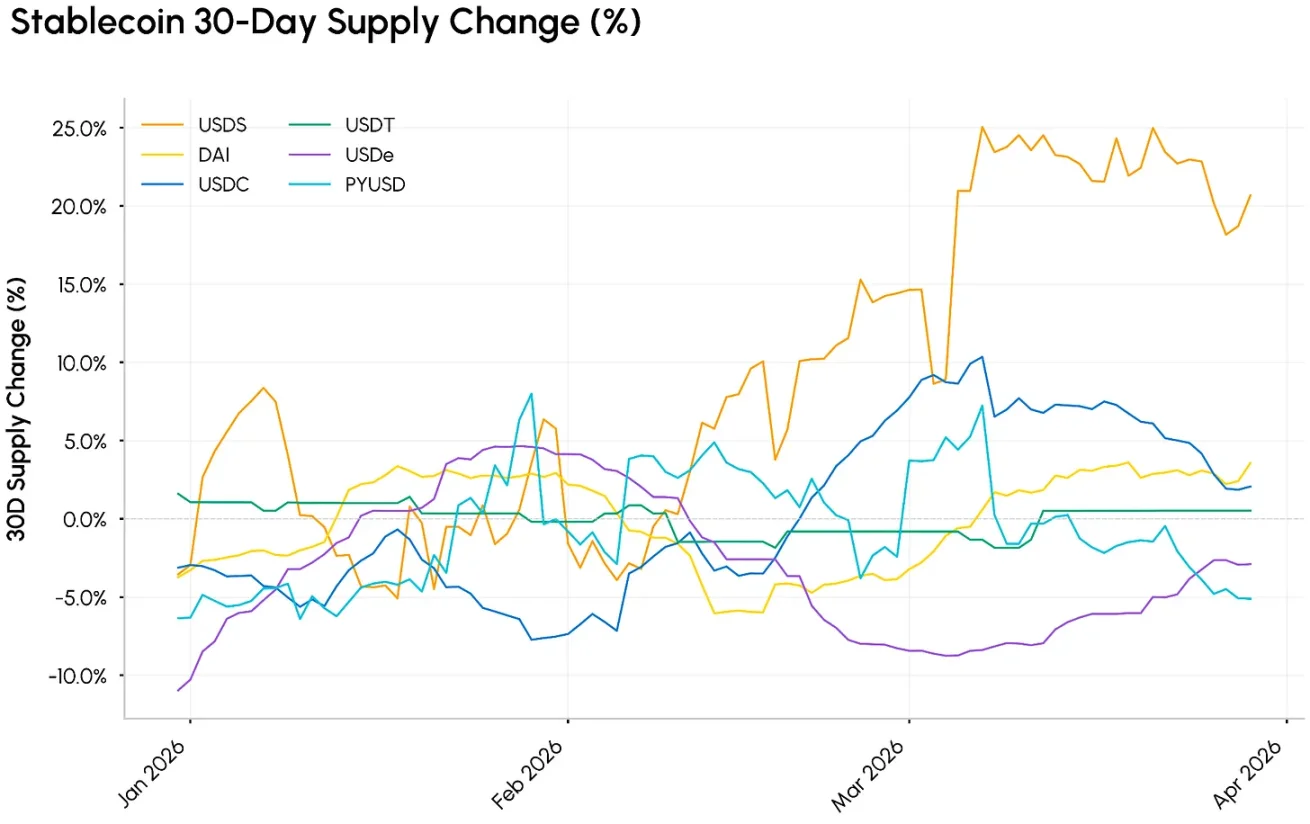

Stablecoins: oferta estable, utilidad en constante mejora

Las stablecoins continúan desempeñando el papel de pilar de liquidez en la cadena. A pesar de la caída general del mercado, el suministro total de stablecoins en el primer trimestre de 2026 se mantuvo estable cerca de 300 mil millones de dólares, con un ligero repunte en la tasa de crecimiento del suministro el 30 de febrero.

La stablecoin con el crecimiento más destacado es USDS, emitida por Sky Protocol (anteriormente MakerDAO), una stablecoin vinculada al dólar respaldada por activos criptográficos y del mundo real, cuya oferta aumentó un 43% hasta aproximadamente 8 mil millones de dólares; USDC, emitida por Circle, tiene un volumen de 77 mil millones de dólares, mientras que USDT se mantiene estable en alrededor de 184 mil millones de dólares.

Fuente de datos: Coin Metrics

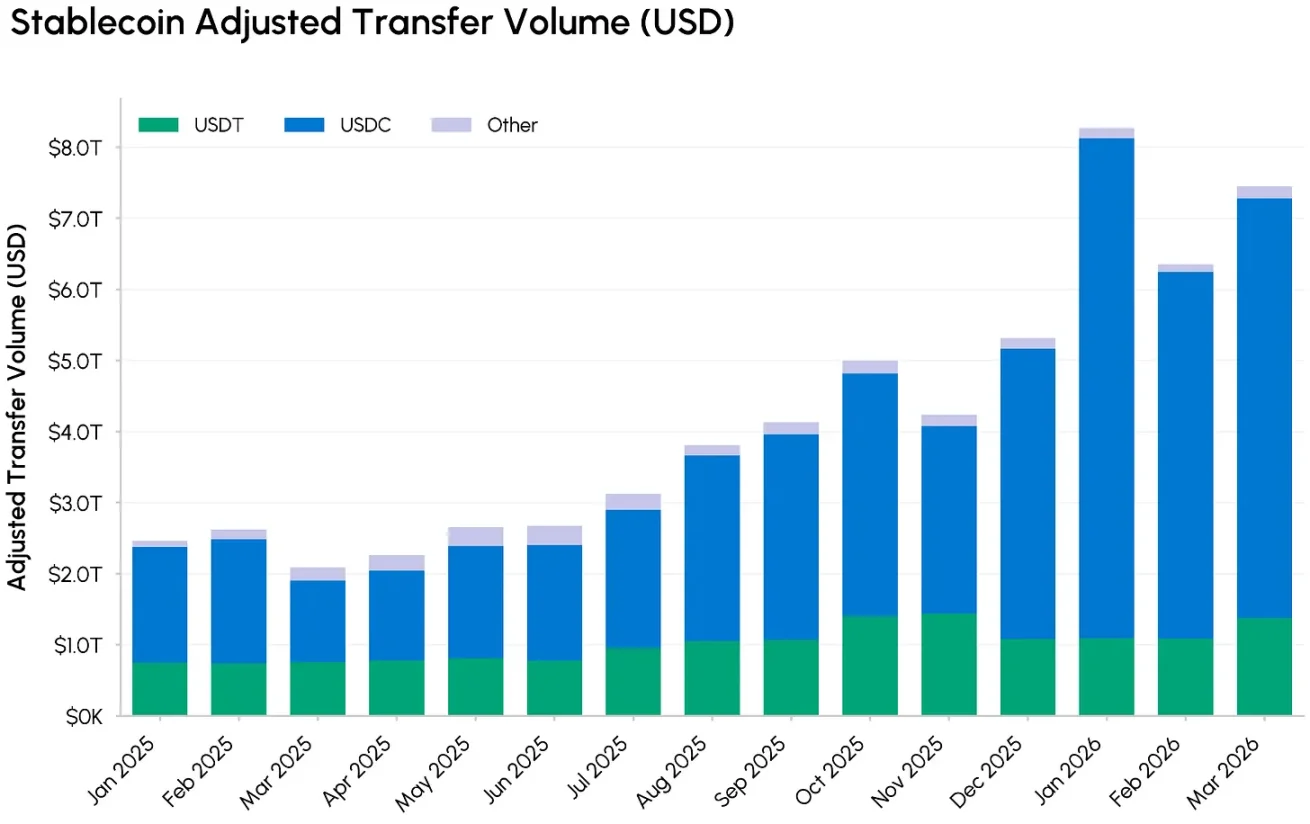

Mientras la oferta se mantiene estable, la velocidad de circulación y la escala de uso de las stablecoins han aumentado significativamente. El total ajustado de transferencias de stablecoins en el primer trimestre alcanzó 21,5 billones de dólares estadounidenses, aproximadamente tres veces el monto del mismo período de 2025. Más del 80% del volumen de operaciones proviene de USDC, cuya participación en el uso de transacciones sigue ampliándose en comparación con USDT. Esta actividad se impulsa principalmente por USDC en la cadena Base, cuyo volumen de transferencias solo en el primer trimestre alcanzó 13 billones de dólares estadounidenses.

Como analizamos en nuestros informes recientes, una gran parte de este flujo de fondos proviene de comportamientos de infraestructura DeFi, como la reequilibración de proveedores de liquidez y los préstamos relámpago, y no de pagos o liquidaciones de usuarios finales, aunque estos últimos escenarios también están creciendo simultáneamente.

Fuente de datos: Coin Metrics

En el futuro, la dirección de la industria de las stablecoins podría depender de los mecanismos de rendimiento y las reglas de emisión. El último borrador de la Ley CLARITY propone prohibir que los saldos de stablecoins generen rendimientos pasivos, pero permite recompensas activas vinculadas a pagos o uso de plataformas. Este artículo podría cambiar los modelos de negocio de los participantes clave.

Para Coinbase, cuyos ingresos de stablecoins ya representan más del 25% de sus ingresos totales, limitar los rendimientos de USDC podría debilitar su capacidad para atraer y retener fondos; mientras que Circle se verá afectado relativamente menos, y sus ingresos relacionados con pagos y transacciones podrían beneficiarse si el entorno de altas tasas persiste y las normas regulatorias son claras. A medida que avanza la ley, es importante seguir monitoreando su impacto en áreas como el préstamo DeFi, las stablecoins generadoras de rendimiento y los bonos tokenizados.

La SEC de Estados Unidos publica el marco de clasificación de activos digitales

Este trimestre se recibió una señal clara y importante en el ámbito regulatorio. La SEC de Estados Unidos y la Comisión de Negociación de Futuros de Mercancías (CFTC) publicaron conjuntamente un documento explicativo, presentando un marco de clasificación para cinco categorías de activos digitales y definiendo claramente la posición de cada tipo de activo dentro del marco regulatorio actual de valores y mercancías:

- Productos digitales: tokens nativos de la red principal, cuyo valor se basa principalmente en las funciones del sistema criptográfico y la oferta y la demanda del mercado (como los tokens de cadenas públicas principales), clasificados como mercancías y no como valores.

- Artículos y herramientas digitales: NFT, activos dentro de juegos, tokens de gas y tokens de acceso generalmente no están sujetos a regulaciones de valores, a menos que se fraccionen o se promocionen principalmente como instrumentos de inversión.

- Stablecoins de pago: Los stablecoins de pago respaldados por moneda fiduciaria y activos del mundo real se consideran herramientas similares a la moneda, pero las variedades con rendimiento o diseño no cumplidor aún deben someterse a una revisión de clasificación como valores.

- Valores digitales: instrumentos como acciones tokenizadas, bonos, activos del mundo real de crédito, etc., que pertenecen completamente a la categoría de valores, ya sea que estén o no en la cadena.

- Staking, mining, and wrapping: Native staking, mining, airdrops, and wrapping activities are not securities transactions, but pooled staking, yield wrapping/structured tokens may be classified as investment contracts if they make yield promises to investors.

Para obtener una comprensión más profunda del nuevo marco de clasificación de tokens, los avances en las negociaciones del法案 CLARITY y las tendencias regulatorias globales, consulte el último informe de Talos, “Resumen regulatorio”.

Conclusión

A pesar de que los precios de los activos criptográficos siguen siendo significativamente influenciados por factores macroeconómicos y geopolíticos, la infraestructura subyacente del sector continúa evolucionando. El bitcoin está ganando soporte progresivamente en su nivel actual, y las plataformas en cadena están ampliando su alcance hacia mercados de operación las 24 horas para acciones, materias primas y activos del mundo real. Al mismo tiempo, grandes instituciones tradicionales como la Bolsa de Nueva York y Nasdaq están implementando activamente la tokenización, impulsando la modernización del sistema de comercio de acciones. El avance del proyecto de ley CLARITY y las políticas regulatorias relacionadas con los rendimientos de las stablecoins se convertirán en variables clave para el sector; si el entorno macroeconómico mejora, la aversión al riesgo hacia los activos criptográficos tiene potencial para recuperarse gradualmente.