Título original: La oferta HYPE de PURR no es lo que piensas

Autor del texto original: @ericonomic

Traducción del texto original: Peggy, BlockBeats

Nota del editor: En la discusión sobre DAT PURR de HYPE, el mercado suele enfocarse únicamente en una pregunta: ¿cuántas «balas» le quedan para comprar HYPE? Pero este artículo intenta señalar que lo clave no es el saldo restante, sino el mecanismo. Al interpretar el documento S-1 y la lógica de emisión de DAT, el autor revela un hecho generalmente ignorado: bajo la existencia de un premio mNAV y liquidez real, la emisión adicional ATM puede permitir que la «fuerza de fuego» se expanda dinámicamente con el volumen de negociación, en lugar de consumirse de forma lineal.

Esto también redefine la motivación operativa de PURR, donde comprar no es solo un consumo de capital, sino que puede estar manteniendo el impulso y ampliando la capacidad futura de financiación. El artículo explica además por qué la mayoría de los DAT fallan, y cómo HYPE evita trampas típicas en cuanto a propiedades de activos y diseño estructural.

Lo siguiente es el texto original:

La mayoría de la gente presta atención a PURR (anteriormente conocido como Hyperliquid Strategies o HSI) por una sola razón: es uno de los DAT de HYPE (y el más grande actualmente), acumulando continuamente HYPE.

Así que el modelo mental de todos era bastante simple: "PURR aún tiene millones en fondos, así que pueden seguir conteniendo o subiendo el precio".

Este modelo es útil. Pero tampoco es completo.

Porque en el fondo, existe un mecanismo que silenciosamente puede convertir la "fuerza de fuego restante" en municiones casi ilimitadas.

Una vez que entiendas esto, ya no verás a PURR como una "billetera con saldo". Comenzarás a verla como otra cosa.

Bob Diamond, presidente de HSI

Antes de continuar, si deseas comprender mejor PURR y su relación con HYPE, se recomienda que eches un vistazo a mi anteriorEse artículo, especialmente el punto 3, en el que he abordado específicamente este tema, algunos de cuyos datos ya son algo obsoletos, pero volveremos a este punto más adelante.

Como antes, toda la información de este artículo proviene deArchivo S-1 oficialmente emitidoAdemás, combinaré parte del contenido de las entrevistas para hacer algunas suposiciones razonables en el texto.

El archivo S-1 de HSI

Vamos directamente al grano.

¿Qué más necesitas saber además de que «PURR podría aún tener más de 100 millones de dólares en efectivo para comprar HYPE»?

El núcleo en realidad solo tiene este punto: su «fuego», podría no ser solo más de 100 millones de dólares; no está necesariamente limitado por un tesoro de tamaño fijo; sino que puede ser ampliado dinámicamente por el mNAV y la liquidez del mercado.

Para comprender esto, necesitamos comenzar con el mecanismo básico del DAT.

Mecanismo básico de DAT

Bobby comenzó a hacer cuentas.

Digital Asset Treasury (DAT) es una empresa cuyo objetivo principal es la acumulación continua de activos encriptados. Sus fuentes de financiación suelen ser tres principales:

Los inversores que desean obtener una exposición a activos cifrados a un precio reducido proporcionan efectivo, y DAT les emite acciones a cambio, en lugar de proporcionar activos cifrados directamente;

DAT paga en efectivo a los poseedores de activos criptográficos que entregan sus activos criptográficos para salir de sus posiciones, pero el precio de transacción suele ser inferior al precio actual del mercado;

Emitir y vender nuevas acciones (esto es muy importante).

La situación de PURR es un poco más compleja, ya que es el resultado de la fusión de varias empresas; pero para simplificar la discusión, se puede suponer primero que principalmente se financió a través de (1) y (2).

Un punto que debe quedar claro es que su objetivo fundamental, al menos en teoría, debería ser obtener la máxima rentabilidad para los accionistas, y no «impulsar» un activo criptográfico en particular.

Pero en la realidad, la mayoría de los DAT siguen el camino viejo de "subir el precio—vender", fracasando al final casi como una estafa rug.

Este es exactamente el lugar donde entra en juego el valor neto contable de mercado (mNAV). El mNAV es un indicador utilizado para determinar si las acciones de una empresa se negocian a un descuento o a un premium.

Dado un ejemplo sencillo: supongamos que hay una DAT cuyo activo principal es HYPE: posee un equivalente a 1.000 millones de dólares en HYPE; no tiene pasivos ni efectivo adicional; emitió un total de 500.000 acciones, cada una a un precio de 2000 dólares.

Entonces su cálculo mNAV es: (500 000 × 2 000) / 1 000 000 000 = 1

mNAV = 1, significa que el precio de las acciones de la empresa está correctamente valorado.

Si el precio de las acciones es más alto, mNAV > 1, indica que la empresa se negocia con prima;

Si el precio de las acciones es más bajo, mNAV < 1, significa que se negocia con un descuento.

Ahora, volvamos al punto (3) mencionado anteriormente, que es el más crítico y al mismo tiempo más fácil de ignorar en el mecanismo DAT: dónde y cómo se emiten nuevas acciones DAT. Es aquí donde la historia realmente se bifurca.

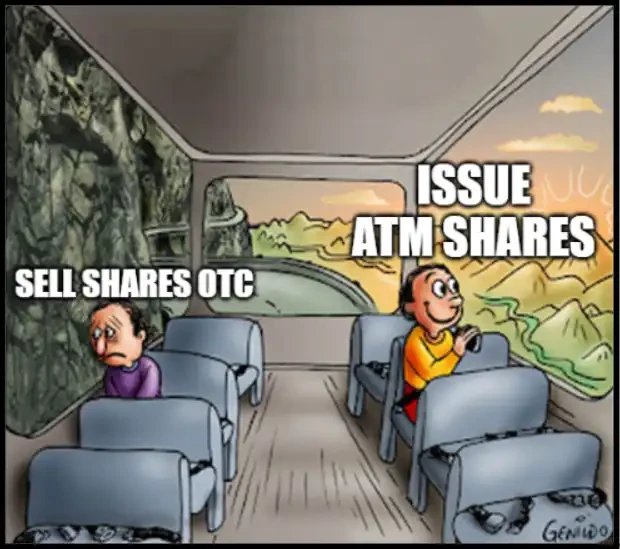

Punto de bifurcación: ¿Cómo emite DAT nuevas acciones

Dos vías para emitir nuevas acciones

Algunas empresas DAT pueden optar por emitir más acciones y venderlas a un precio de descuento a compradores específicos a través del mercado OTC, al mismo tiempo que establecen períodos de desbloqueo más cortos.

Esto suele desencadenar la clásica "espiral de la muerte": al llegar el período de desbloqueo, los compradores venden en masa; las acciones caen de precio; si se quiere seguir obteniendo financiación, solo se puede ofrecer un descuento mayor; el mNAV disminuye aún más; y el ciclo se repite.

Otra categoría de FID opta por emitir nuevas acciones mediante la emisión ATM cuando el mNAV está en prima.

Emisión ATM (At-The-Market), se refiere a: la empresa emite y vende gradualmente nuevas acciones en el mercado público, al mismo tiempo que estrictamente cumple con las restricciones de liquidez y volumen.

El precio de estas nuevas acciones ATM no se fija con un descuento respecto al mercado OTC, sino que se ancla al precio del mercado (generalmente basado en el VWAP, precio promedio ponderado por volumen).

Hay una sutil pero muy importante diferencia en el mecanismo, que es especialmente crucial en la práctica.

Dado que la emisión de acciones a través de ATM se refiere al VWAP, y no al último precio de cierre, en un mercado alcista el precio actual suele ser brevemente superior al VWAP. En este momento, las nuevas acciones pueden ser absorbidas por el mercado a un nivel ligeramente inferior al precio actual, sin ofrecer ningún descuento explícito o cláusulas especiales.

Por ejemplo: si el precio de PURR sube rápidamente en un día de 10 dólares a 12 dólares, y en ese momento el VWAP sigue en 10,80 dólares, entonces las acciones nuevas ATM se venden en realidad a un precio aproximadamente un 10% inferior al precio actual. Aunque desde el punto de vista de las reglas, siguen siendo consideradas como emitidas "a precio de mercado".

A medida que se acumula mayor volumen en precios más altos, el VWAP se moverá naturalmente hacia arriba y alcanzará el precio actual.

Como ya te habrás imaginado, PURR eligió el segundo camino. Y es precisamente aquí donde las cosas empiezan a ponerse verdaderamente interesantes.

La siguiente pregunta es: ¿Cuándo y cuántas acciones nuevas puede emitir PURR?

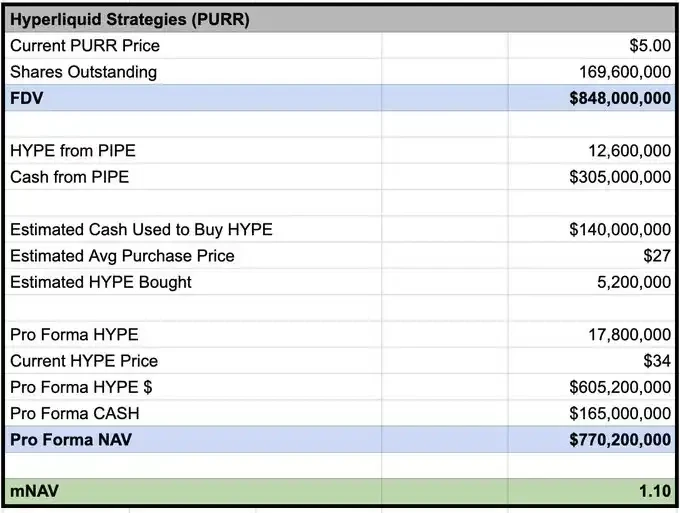

Según parte del contenido de la entrevista, David Schamis (@dschamis) mencionó que considerarían activar una ampliación de capital ATM cuando el precio de transacción de PURR supere 1 vez el mNAV.

Y según los cálculos de @Keisan_crypto, el mNAV actual de PURR es de aproximadamente 1.10, lo que significa que ya tienen las condiciones necesarias para emitir nuevas acciones si lo desean.

Keisan basado en el precio del 03/02 mNAV

Pero el problema es. ¿Cuánto se puede emitir exactamente? La mayoría de la gente se detiene aquí. Y la verdadera ventaja es precisamente desde aquí donde comienza.

Mecanismo S-1 que la mayoría de la gente no entiende

De acuerdo con la divulgación del formulario S-1, como intermediario que vende acciones en el mercado en nombre de otros, el límite máximo de propiedad beneficiaria de Chardan es del 4,99%. Con una estimación basada en los precios actuales, esto significa que solo podría poseer temporalmente acciones de PURR por un valor máximo de aproximadamente 50 millones de dólares.

Pero esto no significa que solo puedan emitir como máximo 50 millones de dólares en nuevas acciones.

Lo que realmente significa es: en cualquier momento, Chardan no puede «acumular» más de este volumen de acciones. Mientras las acciones continúen siendo vendidas al mercado y se complete la distribución, se pueden emitir más acciones nuevas.

Además, en la práctica, Chardan también está sujeto a restricciones de reglas de negociación y manipulación del mercado. Normalmente, esto limita la proporción de transacciones diarias de emisiones ATM a menos del 20% del volumen de negociación del día.

Tomando como ejemplo el último día hábil: el volumen de negociación de PURR ese día fue de aproximadamente 7 millones de acciones (alrededor de 42 millones de dólares); siguiendo este ritmo, Chardan podría vender aproximadamente 8,4 millones de dólares en acciones diariamente a través del ATM.

Mapa de tendencias de PURR

Conclusión clave (El chiste)

En otras palabras: si el volumen se mantiene en el nivel actual, PURR podría agregar aproximadamente 8 millones de dólares estadounidenses al día en "fuerza de fuego" para comprar HYPE.

Vuelvo a recalcar que esto no significa que vayan a comprar sin pensar, a toda costa; pero la estructura de incentivos aquí es completamente diferente a la de un PIPE.

Financiación PIPE: los fondos están disponibles de inmediato, sin urgencia, y se puede tener el efectivo y esperar con calma a que aparezca una oferta de venta.

Emisión adicional de ATM: la estructura de incentivos cambiará.

Si la capacidad de emisión se expande con el volumen y el impulso, y un volumen más alto de PURR puede mantener abierto el ventanal ATM, entonces mantener una fuerte dinámica de HYPE podría ampliar aún más la capacidad futura de emisión y financiación.

Bajo esta estructura, comprar activamente durante el proceso alcista ya no es irracional. Puede ser un medio para mantener la liquidez, elevar el volumen de negociación y maximizar a lo largo de la dimensión temporal la cantidad de fondos que ATM puede recaudar.

Esto no es "hacer una apuesta con los ojos cerrados". Su significado es: bajo condiciones específicas, absorber rápidamente órdenes de venta, e incluso aumentar la posición aprovechando la tendencia, en sí mismo es una elección racional desde el punto de vista estratégico.

Este es precisamente el lugar que la mayoría de la gente ignora.

Los modelan a PURR como un comprador cuyo balance se reduce continuamente; pero si el ATM está encendido (mNAV prima), y la liquidez existe realmente, entonces la verdadera restricción ya no es: «¿Cuánto dinero queda?», sino que se convierte en: ¿Cuánta liquidez puedes inyectar continuamente al mercado, al mismo tiempo que mantienes el impulso y la actividad de trading, sin convertirte tú mismo en «todo el mercado»?

Si casi todas las DAT fallaron, ¿por qué esta vez podría ser diferente?

Porque la mayoría de los fracasos de DAT provienen de problemas estructurales y de una mala selección de activos, y no porque "la idea de DAT en sí misma sea necesariamente incorrecta".

Ellos fallan, típicamente porque:

1. Mecanismo de lanzamiento deficiente

Descuento OTC + período de desbloqueo corto, esencialmente está creando sus propios "vendedores forzados";

2. Las activos subyacentes carecen de la capacidad de autoapoyo.

Si un activo no tiene (o tiene casi ninguna) rentabilidad endógena, debe depender del aumento de precios para mantener el ciclo; en cuanto los precios se estancan, la narrativa colapsa inmediatamente;

3. Narrativa de oferta inflacionaria

Si los activos subyacentes son inflacionarios (o muy intensivos en emisiones), equivale a enfrentar vientos contrarios institucionales;

4. Percepción catastrófica a nivel de accionistas

Emitir acciones adicionales cuando mNAV < 1 es un acto de autoagresión: dilución intensa, destrucción del sentimiento y empeoramiento de la próxima ronda de financiación.

HYPE evita la mayoría de las rutas de fracaso mencionadas anteriormente: los ingresos del protocolo finalmente se traducirán en demanda y captura de valor para HYPE; con uso continuo, la oferta es deflacionaria, no inflacionaria estructural; no existen grandes tenencias aún en desbloqueo ni VCs.

Esta combinación es crucial. Porque determina si esta es una historia en la que "solo puede funcionar si numba sube", o una estructura en la que "puede seguir funcionando continuamente incluso si el mercado se mueve, siempre que la base fundamental no esté mal".

Por supuesto, sigue existiendo una ruta de fracaso: mNAV se comprime, el volumen se agota, ATM se detiene o la narrativa HYPE se debilita. Pero desde el punto de vista estructural, HYPE es uno de los pocos activos en los que el ciclo DAT no es naturalmente una "máquina de estafas".

Yo también estuve aquí en "Curva Media" antes

Finalmente, algunas personas considerarían que PURR es una mala inversión debido a la continua emisión de acciones, ya que las ampliaciones diluyen el precio de las acciones.

Yo también solía pensar así con frecuencia (típico midcurve). Pero recuerda: cuando la financiación tradicional entienda realmente cómo funciona esta estructura de "barra libre", las cosas podrían volverse muy exageradas.

Casos históricos:

MSTR: 3,3× mNAV

Metaplaneta: 8,3×

BMNR: 5,6×

Y estos objetivos, que decir la verdad, no son muy buenos. Imagina hasta qué punto podría llegar un "buen".

Bobby comenzó a imprimir dinero.

Abre la máquina de imprimir dinero, Bobby.

Hyperliquid.