Los desarrollos en la situación bélica entre EE. UU. e Irán durante la última semana están escalando constantemente.

La 82ª División Aerotransportada de EE. UU. ha cancelado el entrenamiento rotativo en el Centro de Preparación Conjunta; la 82ª Brigada de Aviación de Combate, normalmente transportada por mar, se está movilizando por vía aérea con aviones de transporte; las reservas de sangre en las bases militares estadounidenses en Oriente Medio han aumentado un 500 %; y el hospital militar más grande del Departamento de Defensa de EE. UU. en el extranjero, el Centro Médico de Landstuhl en Alemania, ha suspendido parte de sus servicios civiles.

La última vez que apareció este conjunto de golpes fue antes de la invasión estadounidense de Irak en 2003.

En el momento de mayor tensión, Trump publicó repentinamente que ambas partes, EE.UU. e Irán, habían mantenido una «conversación muy, muy buena y productiva», y anunció que Estados Unidos suspendería los ataques militares contra la infraestructura energética de Irán durante cinco días. A la 1:00 a.m. del 27 de marzo (hora de Beijing), Trump publicó nuevamente que la suspensión de los ataques se extendería hasta el 6 de abril.

Esta contradicción entre hechos objetivos y las declaraciones de Trump añade una considerable dificultad al análisis de la situación.

Pero más allá de estos comunicados públicos, existe otro canal de información conocido como "mercados predictivos", que intenta convertir los flujos de capital en interpretaciones del desarrollo de eventos, ofreciendo al mundo una nueva perspectiva de análisis de información.

Y en los últimos días, este dinero ha comenzado a concentrarse en la misma dirección.

Varios cuentas internas «se alinean» ante una inminente cesación del fuego

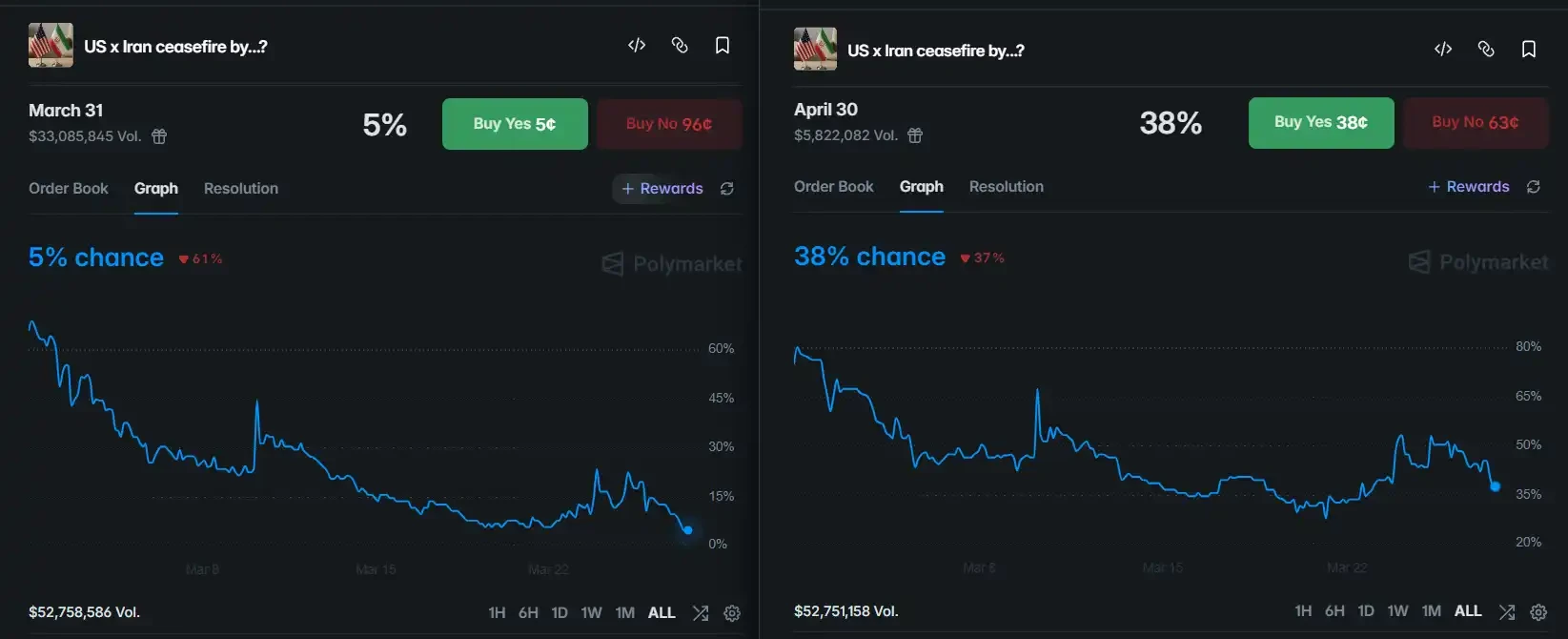

En un mercado de predicción, se ha creado un evento con solo 3 semanas de vida y un volumen de operaciones superior a 50 millones de dólares: «¿Estados Unidos e Irán alcanzarán un alto el fuego antes del ___ de ___?». Si dos personas con opiniones diferentes sobre este mercado llegan a un acuerdo sobre la «probabilidad», se genera una operación compensada y la probabilidad correspondiente del evento.

El mercado tiene una definición muy clara de «cese al fuego»: ambas partes anuncian públicamente la suspensión de los combates militares directos. Dado el contexto previo de escalada constante en el conflicto, la mayoría consideraría que, ante señales de intensificación en todas las condiciones militares, un cese al fuego es un evento de baja probabilidad y escasas esperanzas.

Tal como la gente espera, la probabilidad de un alto el fuego antes del 30 de abril es aproximadamente del 38%, mientras que la probabilidad de un alto el fuego antes del 31 de marzo es solo del 5%. Incluso muchos creen que esta probabilidad debería ser aún más baja: quienes «sobreestiman» la probabilidad de un alto el fuego probablemente son apostadores que simplemente intentan suerte sin ni siquiera leer las noticias recientes.

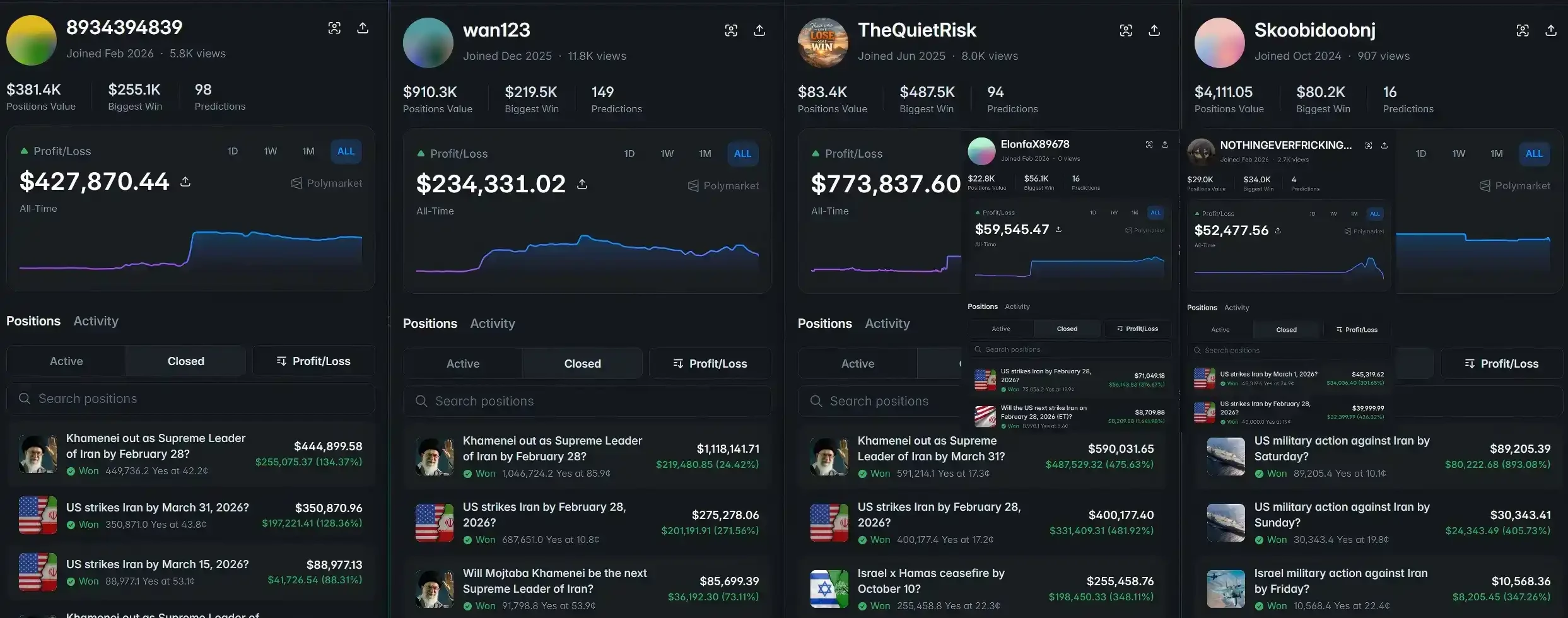

Pero entre estos "jugadores" surgieron 6 cuentas extremadamente sospechosas. Sus ganancias totales de 1,8 millones de dólares provinieron exclusivamente de predicciones precisas sobre los momentos clave durante 2025: el ataque de EE. UU. e Israel contra Irán, el alto el fuego entre Israel y Hamás, el inicio del conflicto iraní actual y el asesinato del ex líder supremo iraní Jamenei.

Esta serie de predicciones precisas como si fueran divinamente calculadas no es su único punto en común. Al 27 de marzo, habían invertido un total de 285.000 dólares en apostar por una tregua entre EE.UU. e Irán antes del 30 de abril, de los cuales 185.000 dólares se colocaron en el mercado de que la tregua entre EE.UU. e Irán ocurriera antes del 31 de marzo.

Si estos 6 cuentas realmente pueden «predecir el futuro», entonces podríamos invertir el razonamiento y usar el «conocimiento previo de una cesación del fuego» para deducir las posiciones de ambas partes.

¿Por qué Irán quiere un cese al fuego?

Ahora podría ser el momento en que Irán tenga la mayor fuerza y más fichas en sus negociaciones en esta guerra: el cierre del Estrecho de Ormuz ha elevado los precios mundiales del petróleo, y además de Estados Unidos e Israel, ningún otro país ha participado directamente en las operaciones de ataque; el nuevo líder ha generado una narrativa de resistencia y emoción patriótica que unifica a la población.

Por el contrario, si el conflicto continúa, una serie de medidas de respuesta, como el giro gradual de países del Golfo aliados de Estados Unidos, como Arabia Saudita y los Emiratos Árabes Unidos, el agotamiento continuo de la capacidad militar de Irán y el desarrollo de rutas alternativas al Estrecho de Ormuz, provocará que Irán pierda su posición dominante en la mesa de negociaciones.

Al respecto, no se puede dejar de mencionar un problema extremadamente agudo: poco antes del estallido de esta guerra, Estados Unidos e Irán estaban negociando en Ginebra, y los avances en ese momento fueron descritos por todas las partes como «productivos», e incluso «un acuerdo histórico al alcance de la mano».

Sin embargo, Estados Unidos e Israel llevaron a cabo un ataque sorpresa contra Irán mientras las negociaciones aún estaban en curso. Con este precedente, ¿cómo puede Irán confiar en que Estados Unidos cumplirá con su promesa de alto el fuego?

Esto involucra la naturaleza misma del alto el fuego: para Irán, el alto el fuego no es una cuestión de confianza, sino un cálculo de intereses. Si tras el acuerdo Estados Unidos lo rompe nuevamente, Irán consolidará aún más en la escena internacional la narrativa de que "Estados Unidos es inconstante"; si el acuerdo se respeta, Irán asegura el resultado de negociación más favorable en este momento.

Esto también explica por qué Irán, a pesar de haber declarado públicamente «no negociar», mantuvo canales de comunicación a través de múltiples intermediarios y presentó específicamente una contrapropuesta. La declaración pública era un espectáculo dirigido a la audiencia interna, mientras que los contactos reales buscaban obtener las mejores condiciones de salida.

Además, la red de agentes de Irán ha sufrido problemas como división organizativa y agotamiento de munición durante esta ronda de guerra. Sumado a que su economía interna ya estaba al borde del colapso antes del conflicto (la rial iraní se ha depreciado casi un 90% en comparación con 2018), retirarse con lo obtenido podría ser su mejor opción actual.

Estados Unidos, el más alejado del campo de batalla, más desea un alto al fuego.

Casi un mes después del inicio del conflicto, el índice S&P 500 ha caído continuamente desde antes de la guerra; el Dow Jones ha registrado cuatro semanas consecutivas de cierres bajistas, estableciendo el período más largo de caídas consecutivas en tres años; el precio de la gasolina ha aumentado de 2.98 dólares antes de la guerra a 3.98 dólares, con un alza superior al 30% en tres semanas; la tasa de interés fija a 30 años para hipotecas ha subido exactamente medio punto porcentual; Goldman Sachs ha aumentado la probabilidad de recesión al 30%.

Estos datos clave tienen un impacto limitado a corto plazo en la población estadounidense promedio, pero son letales para Trump: el mercado de valores y el precio del petróleo WTI son indicadores clave de su desempeño en el cargo.

Mientras tanto, la herramienta más ideal que el gobierno estadounidense podría utilizar en este momento — la Reserva Estratégica de Petróleo — está perdiendo eficacia debido al envejecimiento de sus instalaciones. Dado que el sistema, diseñado tras la crisis petrolera de 1975, tenía una vida útil prevista de solo 25 años, su capacidad real de liberación sostenible podría ser solo la mitad, o incluso menos, de lo que se anuncia oficialmente.

Más importante aún, la extracción de petróleo disuelve aún más la estructura interna de las cavidades salinas, lo que significa que el mismo liberar grandes volúmenes acelera el envejecimiento del sistema. Jugar la carta de liberar reservas puede ayudar efectivamente a Trump a estabilizar el ánimo del mercado a corto plazo; pero si el conflicto se prolonga, las desventajas de esta herramienta de contrarresto podrían manifestarse en los gráficos de velas en forma de un aumento explosivo del precio del petróleo.

Además de los datos financieros, la política interna estadounidense también es un factor que Trump debe equilibrar en esta ronda de guerra. Cuando comenzó la guerra en Irak, la popularidad de George W. Bush alcanzó el 72%; cuando comenzó la guerra en Afganistán, superó el 90%.

Sin embargo, el primer día de esta campaña, la popularidad de Trump fue inferior al 40%. Incluso el famoso "efecto bandera" en ciencia política —donde la popularidad del presidente aumenta tras el estallido de una guerra— no se manifestó en este ataque. Al 25 de marzo, la popularidad general de Trump había caído al 36%, alcanzando su nivel más bajo en su segundo mandato.

Además de su promesa durante la campaña de «No New Wars», el desempeño actual de Trump en la escena política estadounidense no solo pone en peligro las perspectivas de su círculo íntimo en las elecciones de mitad de período de este segundo semestre, sino que también está erosionando la capacidad de influencia del partido republicano en las elecciones presidenciales de 2028.

Por otro lado, Trump también se fijó una fecha límite rígida el 14 de mayo. Debido a que necesita "quedarse en Washington para manejar las operaciones actuales", pospuso su viaje programado a China la próxima semana y anunció públicamente ayer que lo reprogramó para el 14 de mayo.

Se puede prever que Trump necesita ir a Beijing como un «ganador», y no como un presidente atrapado en el lodazal del Medio Oriente.

Todo cambia, pero TACO no cambia

Actualmente existe un término específico para describir a Trump tras aplicar presión extrema y luego anunciar repentinamente avances favorables: TACO. Su nombre completo es Trump Always Chickens Out (Trump siempre se retira en el último momento).

Sin embargo, en el actual y tensa situación geopolítica en Oriente Medio, muchos creen que no lo hará, y mucho menos logrará convencer a Irán de aceptar una tregua.

Hace tres meses, si alguien te hubiera dicho que Trump traería al presidente venezolano Maduro ante un tribunal estadounidense como si fuera una gallinita, amenazara a sus aliados europeos en el Foro Económico Mundial de Davos con usar Groenlandia como moneda de cambio arancelario, y matara al líder supremo de Irán mientras negocia con él—

Todos estos eventos, anteriormente considerados con una probabilidad inferior al 1%, ya ocurrieron. Ahora, lo que debemos observar es si el cese al fuego entre EE.UU. e Irán, TACO, con una probabilidad extremadamente baja en el próximo mes, se materializará como se espera.