Título original: Dos cometas bailando en un huracán

Autor del texto original: 0xsmac

EspecialistaXBT

Nota del editor: Este artículo examina con una perspectiva perspicaz la aparente prosperidad actual de los mercados de predicción. El autor señala con claridad que los mercados de predicción actuales están cayendo en una trampa de "óptimo local", similar a la que experimentaron BlackBerry y Yahoo en su momento. Aunque el modelo de opciones binarias predominante en los mercados de predicción ha atraído una gran cantidad de tráfico a corto plazo, se enfrenta a problemas estructurales como la falta de liquidez y la baja eficiencia del capital. El artículo propone la evolución de los mercados de predicción hacia un modelo de "contratos perpetuos", ofreciendo una reflexión profunda y constructiva sobre cómo lograr un "mercado de todo".

¿Por qué las empresas acaban descubriendo que persiguen metas equivocadas? ¿Podemos corregir los mercados de predicción antes de que sea demasiado tarde?

"El éxito es como una bebida fuerte que embriaga. No es nada fácil manejar la fama y las adulaciones que trae consigo. Puede corromper tu mente y hacerte creer que todo el mundo te teme y te admira, que todos te desean y que cada pensamiento de cada persona gira en torno a ti." — Ajith Kumar

«El clamor de la multitud siempre ha sido la música más maravillosa.» — Vin Scully

El éxito inicial es embriagador. Especialmente cuando es aún más intenso en circunstancias en las que todo el mundo te dice que no tendrás éxito. ¡A la mierda los trolls, tienes razón y ellos están equivocados!

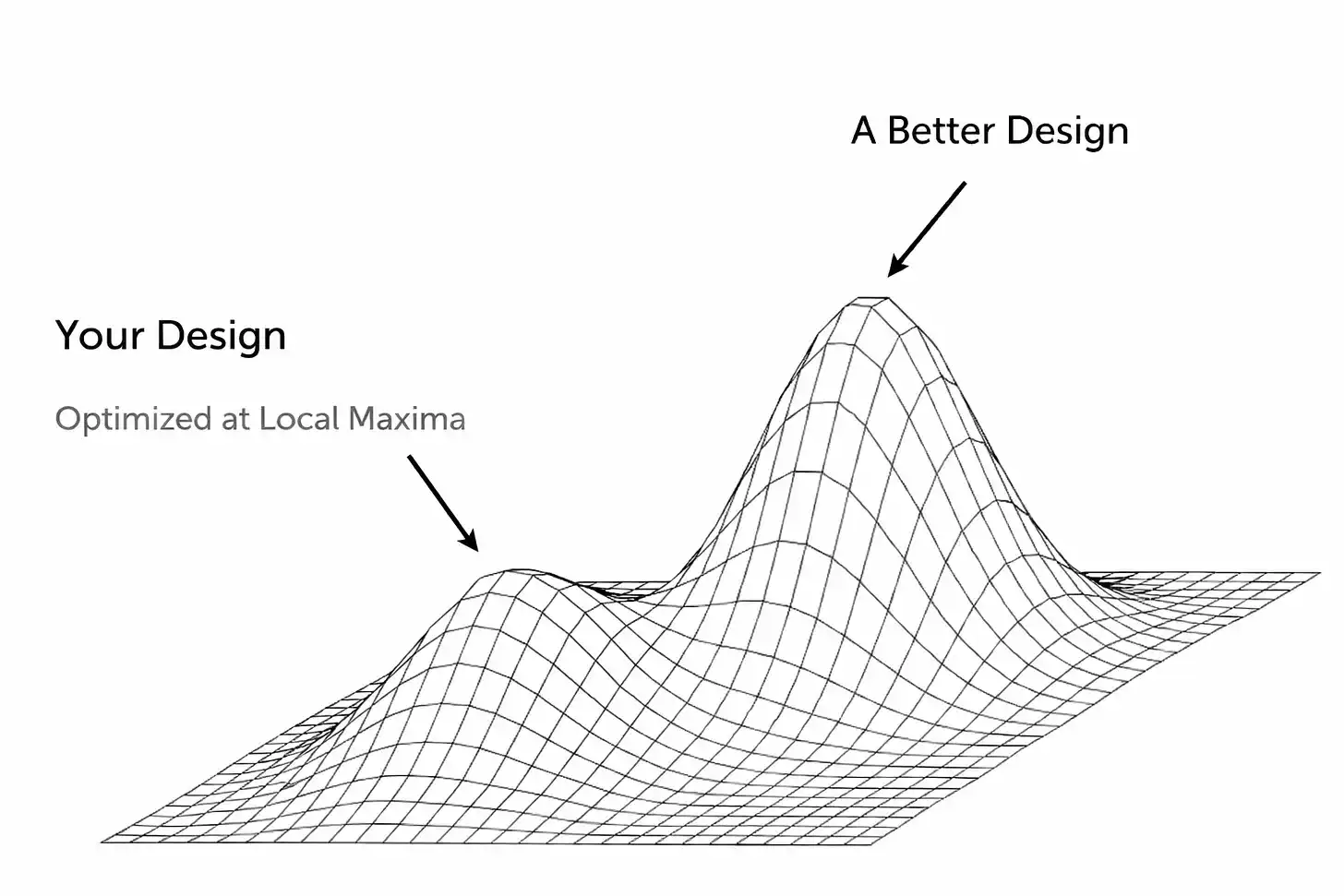

Pero el éxito inicial encierra un peligro único: podrías ganar el premio equivocado. Aunque solemos bromear sobre "jugar un juego tonto y ganar un premio tonto", en la realidad, los juegos en los que participamos suelen evolucionar en tiempo real. Por lo tanto, los factores que te permitieron ganar en la primera etapa pueden convertirse precisamente en obstáculos para ganar recompensas mayores cuando el juego entra en su etapa madura.

Una forma de manifestación de este tipo de desenlace es que la empresa cae en un "óptimo local" sin darse cuenta. La sensación de victoria es tan agradable que no solo te hace perder de vista tu dirección, sino que también bloquea tu autoconocimiento, impidiéndote reconocer la situación real en la que te encuentras.

En muchos casos, esto podría ser simplemente una ilusión, un falso espejismo sostenido por factores externos (por ejemplo, una prosperidad económica que genera un exceso de ingresos disponibles en manos de los consumidores). O bien, es posible que el producto o servicio que has construido funcione realmente bien, pero únicamente dentro de un ámbito o bajo condiciones específicas, sin poder extenderse a un mercado más amplio.

El conflicto fundamental aquí es que, para perseguir el premio más grande (es decir, la solución óptima global), debes bajar del pico en el que estás actualmente. Esto requiere una gran humildad. Esto significa tomar decisiones difíciles: abandonar cierta función central, rehacer completamente el conjunto tecnológico, o incluso destruir亲手 (aquí se refiere a hacerlo personalmente) el modelo que alguna vez consideraste efectivo. Lo que hace todo esto aún más desafiante es...

La mayor parte del tiempo, debes tomar esta decisión precisamente cuando la gente (sobre todo inversores y medios) te está diciendo cuán genial eres. Muchos de los que anteriormente afirmaban que estabas equivocado ahora compiten entre sí para verificar tu éxito. Esta es una situación extremadamente peligrosa, ya que genera una actitud de satisfacción personal precisamente en el momento en que más necesitas realizar cambios radicales.

Este es exactamente el estado en el que se encuentran hoy en día los mercados de predicción. En su forma actual, nunca podrán alcanzar una adopción generalizada en el mercado masivo. No quiero perder el tiempo aquí debatiendo si ya han alcanzado esta posición (después de todo, existe una gran brecha entre saber que algo existe y tener realmente la necesidad de usarlo). Quizás no estés de acuerdo con esta premisa y estés a punto de cerrar la página o de leer el resto con resentimiento. Ese es tu derecho. Pero volveré a explicar por qué este modelo está roto hoy en día y cuál es mi visión de cómo deberían ser estas plataformas.

No quiero parecer demasiado como una persona de la industria tecnológica, así que no repetiré el "dilema del innovador", pero los ejemplos clásicos son Kodak y Blockbuster. Estas empresas (y muchas otras) alcanzaron un gran éxito, lo que generó una inercia que resistía los cambios. Todos conocemos cómo terminó la historia, pero simplemente encogerse de hombros y decir "se debería haber hecho mejor" no es constructivo. Entonces, ¿qué causó exactamente estos resultados? ¿Vemos indicios similares en los mercados de predicción actuales?

A veces, los obstáculos son de naturaleza técnica. Las startups suelen construir sus productos de una manera subjetiva y específica, que puede funcionar bien en las etapas iniciales (y lograrlo como una startup ya es un logro notable en sí mismo), pero que pronto se vuelve rígida y limita el crecimiento futuro. Intentar escalar después de un primer auge o ajustar el diseño del producto significa amenazar ciertos componentes centrales que parecen estar funcionando bien. La tendencia natural es resolver los problemas mediante parches graduales, lo que conduce rápidamente a que el producto se convierta en una especie de monstruo cosido. Y todo esto solo retrasa la confrontación con la cruda realidad: lo que realmente se necesita es una reconstrucción o reimaginación completa del producto.

Esto ocurrió anteriormente en redes sociales que alcanzaron el techo de su rendimiento. Friendster fue un pionero en las redes sociales en 2002, permitiendo a millones de usuarios conectarse en línea con "amigos de amigos". Pero surgieron problemas cuando cierta función específica (ver amigos dentro de los "tres grados de separación") provocó que la plataforma colapsara bajo la carga de calcular conexiones exponenciales.

El equipo rechazó recortar esta característica y en su lugar se enfocó en nuevas ideas y en alianzas llamativas, incluso cuando los usuarios existentes amenazaban con abandonar la plataforma para irse a MySpace. Friendster alcanzó un pico de popularidad local, pero no logró superarlo debido a defectos en su arquitectura central, y el equipo se negó a reconocerlos, desmontarlos y corregirlos. (Por cierto, MySpace también terminó atrapado en su propia trampa de "óptimo local": construyó su plataforma sobre una experiencia de usuario única, es decir, perfiles altamente personalizables, y se enfocó en comunidades musicales y de cultura popular. La plataforma estaba principalmente impulsada por publicidad y terminó dependiendo excesivamente de su modelo de portal publicitario, mientras que Facebook aparecía en ese momento con una red más limpia, rápida y basada en identidades "reales". Facebook atrajo a algunos usuarios tempranos de MySpace, pero sin duda atraería con mayor fuerza al siguiente gran grupo de usuarios de redes sociales).

No es sorprendente que este tipo de comportamiento persista. Todos somos humanos. Lograr un cierto éxito aparente, especialmente como una empresa emergente con una tasa de fracaso extremadamente alta, naturalmente infla el ego. Los fundadores y los inversores comienzan a creer en los logros que ellos mismos exageran, y apuestan aún más fuerte por la fórmula que los ha llevado hasta ahora, incluso cuando las señales de alarma se encienden cada vez más intensamente. A menudo resulta fácil ignorar nueva información, e incluso rechazar la realidad de que el entorno actual ya no es el mismo que el del pasado. El cerebro humano es curioso de esta manera: con suficiente motivación, somos capaces de justificar muchas cosas.

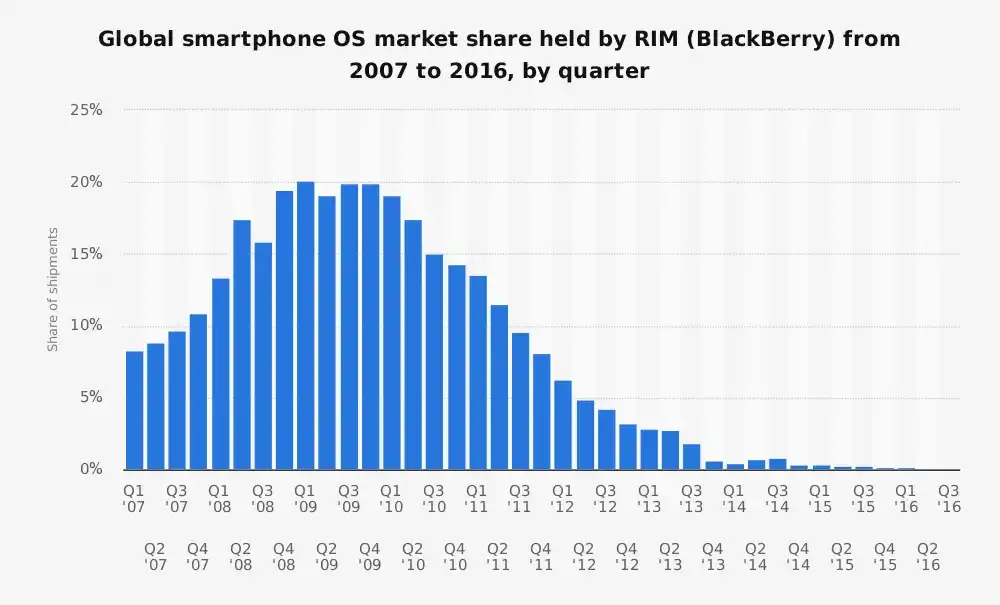

El estancamiento de "Research In Motion"

Antes de la llegada del iPhone, los teléfonos BlackBerry de Research In Motion (RIM) eran los reyes de los smartphones, con una cuota de mercado en Estados Unidos superior al 40%. Estaban construidos sobre una idea específica de lo que era un smartphone: una versión mejorada del PDA (asistente digital personal), optimizada para usuarios empresariales, centrada especialmente en el correo electrónico, la duración de la batería y su teclado físico tan adictivo. Sin embargo...

Las cosas del mundo cambian rápidamente, como un relámpago.

Un aspecto que quizás se subestime hoy en día es que BlackBerry hacía un trabajo excelente al atender a sus clientes. Por esta razón, cuando el mundo cambió drásticamente a su alrededor, RIM no pudo adaptarse a ese cambio.

Como es bien sabido, su equipo directivo inicialmente desestimó al iPhone.

«No es seguro. El consumo de la batería es muy rápido y tiene un teclado numérico pésimo.» —Larry Conlee, director de operaciones de RIM

Después, rápidamente se volvieron muy defensivos.

RIM creía con arrogancia que este nuevo teléfono nunca atraería a su base de clientes empresariales, y no era una suposición infundada. Pero completamente se perdió la transformación histórica de los teléfonos inteligentes, que evolucionaron de ser "máquinas de correo" a convertirse en "dispositivos universales accesibles para todos". Esta empresa sufrió una grave "deuda tecnológica" y "deuda de plataforma", un síntoma común en empresas que lograron un éxito inicial. Su sistema operativo e infraestructura estaban optimizados para la seguridad en la transmisión de mensajes y la eficiencia energética. Para cuando aceptaron la realidad, ya era demasiado tarde.

Existe una visión según la cual las empresas que se encuentran en esta situación (mientras más éxito inicial tengan, más difícil será evolucionar, y esto es uno de los motivos por los que Zuckerberg es considerado el "mejor de todos los tiempos") deberían operar con una mentalidad casi esquizofrénica: un equipo se enfoca en aprovechar el éxito actual, mientras que otro equipo se dedica a destruirlo. Apple podría ser el ejemplo más claro de esto, al permitir que el iPhone erosionara el mercado del iPod, y luego que el iPad erosionara el mercado de los Mac. Pero si fuera fácil, todo el mundo lo haría.

Yahoo

Este podría ser un "error monumental" a nivel de la Montaña Rushmore. En una época, Yahoo era la página de inicio de Internet para cientos de millones de personas. Era la puerta de entrada a Internet (incluso podría decirse que era la primera "aplicación todo en uno") —ofrecía noticias, correo electrónico, finanzas, juegos, entre otras cosas, todo en un mismo lugar. Trataba el motor de búsqueda como solo uno de sus muchos servicios, al punto de que, a principios de los años 2000, Yahoo ni siquiera utilizaba su propia tecnología de búsqueda (contrataba motores de búsqueda de terceros, e incluso utilizó Google en cierto momento).

Hoy es bien sabido que su equipo directivo dejó pasar múltiples oportunidades de profundizar en la capacidad de búsqueda, siendo la más conocida la oportunidad de adquirir Google en 2002 por 5.000 millones de dólares. En retrospectiva, esto parece obvio, pero Yahoo no logró comprender lo que Google sí entendía: que la búsqueda es la base de la experiencia digital. Quien posea la búsqueda, poseerá el tráfico de internet, y con ello, los ingresos publicitarios. Yahoo se apoyó excesivamente en la fuerza de su marca y en la publicidad de display, y catastroficamente subestimó la gran transformación hacia un modelo de navegación "centrado en la búsqueda", y posteriormente, hacia las redes sociales con flujos de contenido personalizado.

¿Recuerdas a este tipo?

Perdóname por usar un dicho tan común, pero en un mercado especulativo, "cuando el agua sube, las embarcaciones también lo hacen". El sector de las criptomonedas lo ha experimentado de primera mano (véase OpenSea y muchos otros ejemplos). Es difícil determinar si tu empresa emergente tiene un verdadero impulso o si simplemente navega sobre una ola de dinamismo insostenible. La situación se vuelve aún más ambigua cuando estos períodos coinciden con un aumento de las inversiones de riesgo y el consumo especulativo, lo cual oculta problemas fundamentales. La rápida ascensión y caída cómica de WeWork ilustra claramente este punto: el acceso fácil al capital provocó una expansión masiva, ocultando un modelo de negocio completamente roto.

Al quitarle todo el embalaje de marca y el lenguaje pomposo, el modelo de negocio fundamental de WeWork es muy sencillo:

Alquiler a largo plazo de espacios oficinistas → Gastos en reformas → Subarrendamiento a corto plazo con溢价 (precio elevado).

Si no estás familiarizado con esta historia, quizás pienses: "Bueno, esto suena muy parecido a un propietario de corta duración". Ese es precisamente su esencia. Una operación de especulación inmobiliaria disfrazada de plataforma de software.

Pero WeWork no necesariamente tenía interés en construir una empresa duradera; lo que optimizaban era algo completamente distinto: un crecimiento exponencial y una narrativa sobre valoración. Esto funcionó durante un tiempo porque Adam Neumann tenía un carisma personal muy fuerte y era capaz de vender una visión. Los inversores se lo tragaron completamente y fomentaron un tipo específico de crecimiento totalmente desconectado de la realidad (en el caso de WeWork, esto significaba abrir tantas oficinas como fuera posible en tantas ciudades como fuera posible, sin importar la rentabilidad, es decir, "expansión a toda velocidad", bloquear alquileres a largo plazo a gran escala y desestimar con desdén ideas clave sobre la rentabilidad por unidad, como "podemos salir de las pérdidas mediante el crecimiento"). Muchos observadores externos (analistas) vieron a través de la fachada: se trataba de una empresa inmobiliaria con una situación de riesgo invertida, con clientes inestables y un negocio que incorporaba estructuralmente pérdidas.

La mayor parte de lo anterior es un análisis retrospectivo de empresas que ya fracasaron. En cierto sentido, esto se parece a "ver la cara del tío después de que haya salido la liebre" (o "ver la cara del tío después de que todo haya pasado"). Sin embargo, refleja tres tipos distintos de comprensión sobre los fracasos: las empresas fracasan porque no pueden avanzar tecnológicamente, porque no logran identificar ni responder a la competencia, o porque no pueden ajustar su modelo de negocio.

Creo que ahora estamos viendo la misma escena representarse en los mercados de predicción.

El compromiso de predecir el mercado

El futuro teórico de la predicción del mercado es tentador:

La sabiduría de la multitud = información mejor = transformar la especulación en una visión colectiva = un mercado ilimitado

Sin embargo, las plataformas líderes actuales ya han alcanzado un pico local. Han descubierto un modelo capaz de generar cierta atracción y volumen de transacciones, pero este diseño no puede lograr la verdadera visión de "todo es predecible y hay suficiente liquidez".

A primera vista, ambos parecen mostrar signos de éxito, algo que nadie pone en duda. Kalshi informó que el volumen anualizado de la industria alcanzará este año unos 30.000 millones de dólares (más adelante se analizará con detalle cuánto de este crecimiento es orgánico). La industria está experimentando un nuevo auge de interés en 2024-25, especialmente con la narrativa de la finanzas en cadena combinada con la gamificación del trading, que se ha profundizado aún más en la conciencia cultural. También podría estar relacionado el excesivo marketing promocional de Polymarket y Kalshi (en algunos casos, el marketing agresivo sí funciona).

Pero si nos adentramos más allá, quitando capa tras capa de la cebolla, encontraremos señales de alarma que indican que el crecimiento y el PMF (Producto-Mercado) podrían no ser tan prometedores como parecen a simple vista. El elefante en la habitación es la liquidez.

Para que estos mercados funcionen, necesitan una alta liquidez, es decir, una gran cantidad de personas dispuestas a apostar en un lado del mercado, de manera que los precios tengan sentido y revelen un descubrimiento de precios real.

Kalshi y Polymarket están luchando por superar este obstáculo, excepto por un pequeño número de mercados muy publicitados.

Los volúmenes de negociación elevados suelen concentrarse alrededor de eventos importantes (como las elecciones presidenciales de Estados Unidos o decisiones clave del FED), pero la mayoría de los mercados muestran spreads de oferta y demanda muy anchos y poca actividad. En muchos casos, los proveedores de liquidez ni siquiera desean operar (un fundador de Kalshi reconoció recientemente que sus proveedores de liquidez internos ni siquiera son rentables).

Esto indica que estas plataformas aún no han resuelto el problema de ampliar la amplitud y profundidad de sus mercados. Se han estancado en un nivel: obtienen buenos resultados en docenas de mercados populares, pero su visión de un mercado de "todo" en la cola de demanda no se ha materializado.

Para ocultar estos problemas, ambas empresas recurren a incentivos y a comportamientos insostenibles (suena familiar, ¿verdad?), lo cual es un indicador típico de que se está tocando un óptimo local y de un crecimiento natural insuficiente. (A propósito, aquí cabe un pequeño apunte: en esta dinámica de mercado específica, tengo la sensación de que la mayoría de la gente cree que estas dos son las únicas empresas principales en competencia).

No creo que esto sea necesariamente importante en esta etapa, pero si ambos equipos creen que es así, entonces ver a su competidor como "líder" en esta hipotética "carrera de dos caballos" constituiría una amenaza existencial para su empresa. Esta es una posición particularmente inestable, basada, a mi juicio, en un supuesto equivocado.

Polymarket ha lanzado un programa de recompensas por liquidez, intentando reducir la diferencia entre el precio de compra y venta (teóricamente, si colocas órdenes cerca del precio actual, recibirás recompensas). Esto ayuda a que el libro de órdenes se vea más denso y, efectivamente, mejora la experiencia de los traders al reducir en cierta medida el slippage. Sin embargo, esto sigue siendo una forma de subsidio. Del mismo modo, Kalshi ha lanzado un programa de incentivos por volumen de operaciones, que en realidad ofrece reembolsos en efectivo basados en el volumen de operaciones de los usuarios. Están pagando a la gente para que utilice su producto.

Ahora mismo puedo sentir a algunas personas entre ustedes chillando: «¡¡Uber también ofreció subsidios durante mucho tiempo!!». Sí, en sí mismas, las medidas de estímulo no son malas. ¡Pero eso no significa que sean buenas! (También me resulta muy divertido que la gente siempre esté señalando excepciones a las reglas, en lugar de mirar la pila de cadáveres.) Especialmente teniendo en cuenta la dinámica actual de los mercados predictivos, esto se convertirá rápidamente en una rueda de hamster imposible de detener antes de que sea demasiado tarde.

Otro hecho que debemos conocer es que una parte considerable del volumen de transacciones es falso. Creo que no tiene sentido dedicar tiempo a debatir sobre la proporción exacta, pero es evidente que estas transacciones falsas hacen que el mercado parezca más líquido, cuando en realidad solo unos pocos participantes operan con frecuencia con el objetivo de obtener beneficios o generar una apariencia de actividad. Esto significa que la demanda real es en realidad más débil de lo que aparenta a simple vista.

«Fijación de precios por el último operador»

En un mercado saludable y bien funcionante, deberías poder apostar a cuotas cercanas a las actuales sin que los precios fluctúen demasiado. Sin embargo, en estos momentos en estas plataformas, no es así. Incluso pedidos de tamaño moderado afectan significativamente a las cuotas, lo cual indica claramente un volumen insuficiente. Estos mercados suelen reflejar solamente los movimientos del último apostador, y ésta es precisamente la esencia del problema de liquidez que mencioné anteriormente. Esta situación indica que, aunque un pequeño grupo de usuarios activos mantiene en funcionamiento ciertos mercados, en general estos mercados no son ni confiables ni líquidos.

Pero ¿por qué exactamente es así?

La estructura de mercado basada únicamente en apuestas binarias no puede competir con los contratos perpetuos. Este es un enfoque engorroso que fragmenta la liquidez, y aunque estos equipos intentan resolver el problema con soluciones alternativas, los resultados son, como máximo, torpes. En muchos de estos mercados, también se encuentra una estructura extraña en la que hay una opción de "otros" que representa factores desconocidos, pero esto introduce el problema de separar a nuevos competidores de esa categoría para colocarlos en mercados independientes.

La naturaleza binaria también significa que no puedes ofrecer un apalancamiento real de la manera en que los usuarios lo desean, lo cual a su vez significa que no puedes generar un volumen de transacciones valioso como lo hacen los contratos perpetuos. He visto en Twitter que la gente discute acaloradamente sobre este tema, pero me sorprende aún más que no sean capaces de reconocer que apostar 100 dólares en un mercado de predicción por un resultado con una probabilidad del 1 céntimo (1%) no es lo mismo que abrir una posición con apalancamiento 100 veces mayor de 100 dólares en un intercambio de contratos perpetuos.

El secreto oculto aquí es que, para resolver este problema fundamental, necesitas rediseñar el protocolo subyacente para permitir la generalización y tratar los eventos dinámicos como ciudadanos de primera clase. Debes crear una experiencia similar a la de contratos perpetuos, lo que significa que debes resolver el riesgo de salto (jump risk) que existe en los mercados de resultados binarios. Esto es evidente para cualquier persona que utilice activamente exchanges de contratos perpetuos y mercados de predicción—y precisamente estas personas son los usuarios que necesitas atraer, sin que los equipos correspondientes lo sepan.

Abordar el riesgo de salto implica redesear el sistema para garantizar que los precios de los activos se muevan de forma continua, es decir, que no pasen arbitrariamente de, por ejemplo, un 45 % de probabilidad al 100 % (ya hemos visto con qué frecuencia y descaro público estos eventos son manipulados/realizados mediante operaciones encubiertas, pero eso es otro tema que por ahora no quiero abordar. Por favor, dejen de cometer delitos).

Si no resuelves esta limitación fundamental, nunca podrás introducir el tipo de palanca necesaria para que el producto sea atractivo para los usuarios (aquellos que aportan un valor real a tu plataforma). Esta palanca depende de fluctuaciones continuas en los precios, para poder cerrar posiciones de forma segura antes de que las pérdidas superen el depósito garantizado, evitando así fluctuaciones bruscas (por ejemplo, un salto instantáneo del 45 % al 100 %) que vacíen por completo un lado del libro de órdenes. Sin esto, no podrás realizar depósitos adicionales ni liquidaciones a tiempo, y la plataforma terminará quebrando inevitablemente.

Otra razón fundamental por la cual estos mercados no funcionan en la estructura actual es la falta de un mecanismo nativo de cobertura múltiple. En primer lugar, no existe una forma natural de cubrirse en el estado actual, ya que estos mercados se resuelven como SÍ/NO y el "activo subyacente" es el resultado mismo. En contraste, si uno toma una posición larga en un contrato perpetuo de BTC, puede cubrirse vendiendo BTC en otro lugar. Este concepto no existe en la estructura actual de los mercados de predicción, por lo tanto, si los creadores de mercado tienen que asumir directamente el riesgo del evento, resulta extremadamente difícil ofrecer liquidez profunda (o apalancamiento). Esto vuelve a confirmar por qué considero ingenuo el argumento de que "los mercados de predicción son algo nuevo y estamos en una fase de rápido crecimiento".

Los mercados de predicción se liquidan finalmente (es decir, se cierran realmente en el momento de la resolución), mientras que las futuros perpétuos claramente no lo hacen. Estos son de tipo abierto. Diseños similares a los contratos perpétuos podrían cambiar los mercados de predicción incentivando el comercio activo, haciendo que su funcionamiento sea más continuo, y aliviando así algunos de los comportamientos comunes que hacen que los mercados de predicción sean poco atractivos (muchos participantes simplemente mantienen sus posiciones hasta la resolución, en lugar de comerciar activamente con probabilidades). Además, dado que los resultados de predicción son resultados discretos y puntuales, y aunque los oráculos de precios también presentan problemas, al menos se actualizan de forma continua, el problema de los oráculos en los mercados de predicción es aún más destacado.

Detrás de estos problemas de diseño hay cuestiones de eficiencia del capital, pero esto ya es bastante comprensible en la actualidad. Personalmente, considero que obtener "ganancias en stablecoins" con los fondos ya invertidos no supone un cambio sustancial, especialmente teniendo en cuenta que las exchanges ofrecerán este tipo de rendimientos de todas formas. ¿Cuál es entonces el equilibrio que se está alcanzando aquí? Si cada transacción se paga al contado, ¡esto es, por supuesto, positivo para eliminar el riesgo de contraparte! Y también podrías atraer a una parte de los usuarios.

Sin embargo, esto resulta catastrófico para un grupo más amplio de usuarios que necesitas. Desde una perspectiva capitalista, este modelo es extremadamente ineficiente y solo incrementa significativamente los costos de participación. Esto es especialmente problemático cuando estos mercados requieren tipos de usuarios diferentes para operar a gran escala, ya que estas elecciones implican que la experiencia de cada grupo de usuarios será peor. Los proveedores de liquidez necesitan grandes cantidades de capital para operar, mientras que los inversores minoristas enfrentan altos costos de oportunidad.

Sin duda, hay más aspectos que se podrían analizar, especialmente en torno a cómo intentar resolver algunos de estos desafíos fundamentales. Será necesario un sistema de garantías más complejo y dinámico, especialmente teniendo en cuenta factores como "el tiempo transcurrido hasta el evento" (el riesgo es mayor cuando la resolución del evento se acerca y las probabilidades se acercan a 50/50). También será necesario introducir conceptos como la disminución del apalancamiento a medida que se acerca la resolución, y los niveles iniciales de liquidación en capas también serían útiles.

Tomar como referencia el modelo de corretaje del sector financiero tradicional para lograr una garantía inmediata es otro paso en la dirección correcta. Esto liberará fondos para que se usen de forma más eficiente y permitirá realizar órdenes simultáneas en múltiples mercados, actualizando el libro de ofertas tras la ejecución. Parece lógico introducir estos mecanismos primero en los mercados escalares y luego extenderlos a los mercados binarios.

Lo principal es que hay un gran espacio de diseño que aún no se ha explorado, en parte debido a que mucha gente cree que los modelos actuales ya son su forma final. Simplemente no veo suficientes personas dispuestas a reconocer primero la existencia de estas limitaciones. No es sorprendente que aquellos que sí reconocen esto suelen ser precisamente los tipos de usuarios que estas plataformas deberían querer atraer (es decir, los traders de contratos perpetuos).

Pero lo que veo es que la mayoría de las críticas dirigidas a los mercados de predicción son desestimadas por sus partidarios con un ademán desdeñoso, y se nos dice que miremos el volumen de transacciones y las cifras de crecimiento de estas plataformas (números absolutamente auténticos y orgánicos, ¿verdad?). Deseo que los mercados de predicción sigan desarrollándose, deseo que sean aceptados por el público en general, y personalmente creo que es una buena idea poder apostar o comerciar sobre casi cualquier cosa. La mayor parte de mi frustración proviene de una visión generalmente aceptada de que la versión actual es la mejor posible, pero claramente no estoy de acuerdo con esa idea.

Haga clic para conocer las vacantes que ofrece BlockBeats.

¡Bienvenido a la comunidad oficial de Lüdòng BlockBeats!

Grupo de suscripción de Telegram:https://t.me/theblockbeats

Grupo de comunicación de Telegram:https://t.me/BlockBeats_App

Cuenta oficial de Twitter:https://twitter.com/BlockBeatsAsia