Author:0xjacobzhao

En los informes anteriores de la serie Crypto AI, hemos enfatizado consistentemente que los escenarios con mayor valor práctico actual en el ámbito cripto se centran principalmente en pagos con stablecoins y DeFi, y que los Agentes son la interfaz clave de la industria de la IA hacia los usuarios. Por lo tanto, dentro de la tendencia de fusión entre Crypto e IA, las dos vías de mayor valor son: a corto plazo, AgentFi basado en protocolos DeFi maduros existentes (estrategias básicas como préstamos y yield farming, y estrategias avanzadas como Swap, Pendle PT y arbitraje de tarifas de financiación), y a mediano y largo plazo, Agent Payment centrado en liquidaciones con stablecoins y que se apoya en protocolos como ACP/AP2/x402/ERC-8004.

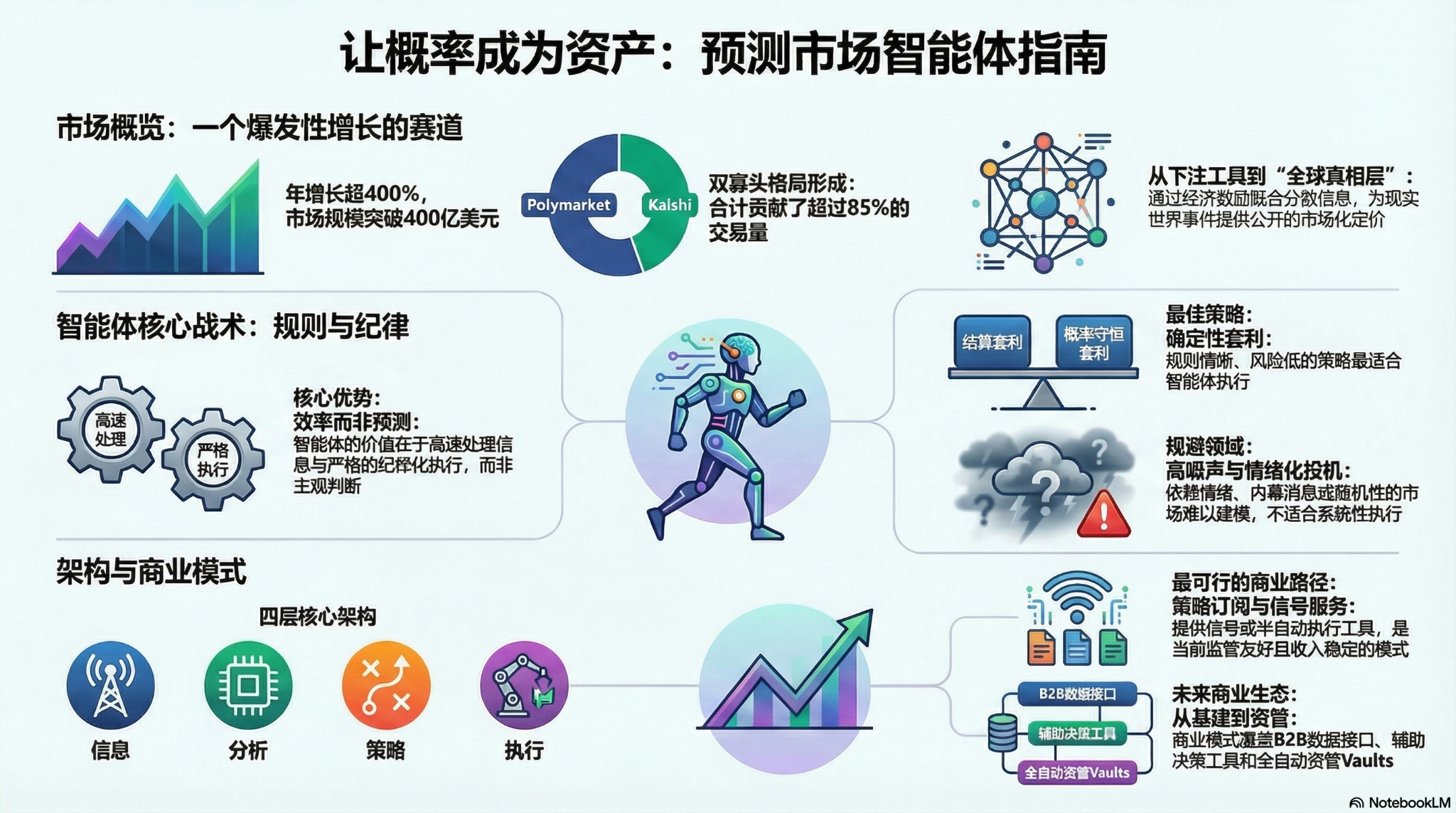

Los mercados de predicción se han convertido en una nueva tendencia industrial insostenible en 2025, con su volumen total anual aumentando de aproximadamente 9 mil millones de dólares en 2024 a más de 40 mil millones de dólares en 2025, logrando un crecimiento anual superior al 400%. Este crecimiento significativo ha sido impulsado por múltiples factores: la demanda generada por la incertidumbre de eventos políticos macroeconómicos, la madurez de la infraestructura y los modelos de negociación, y el avance en el entorno regulatorio (el triunfo de Kalshi y el regreso de Polymarket a EE.UU.). Los agentes de mercados de predicción presentaron una forma temprana a principios de 2026 y tienen el potencial de convertirse en una nueva forma de producto en el ámbito de los agentes durante el próximo año.

I. Mercados predictivos: de herramientas de apuestas a la "capa global de verdad"

Los mercados predictivos son un mecanismo financiero que permite operar sobre los resultados de eventos futuros, donde el precio de los contratos refleja esencialmente el juicio colectivo del mercado sobre la probabilidad de que ocurra el evento. Su eficacia surge de la combinación de la sabiduría de la multitud y los incentivos económicos: en un entorno anónimo donde se apuesta con dinero real, la información dispersa se integra rápidamente en señales de precios ponderadas por la voluntad de capital, reduciendo significativamente el ruido y los juicios falsos.

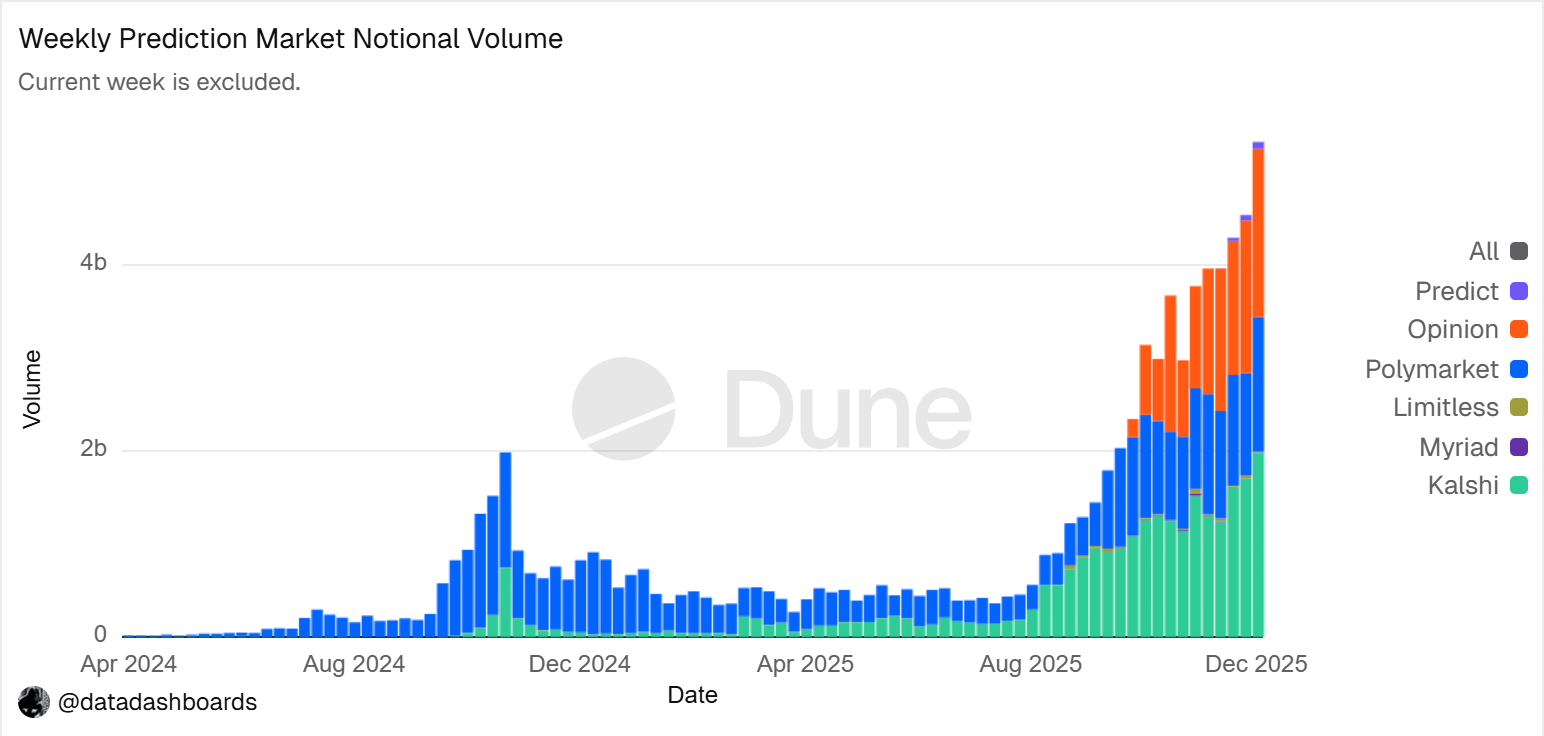

Gráfico de la tendencia del volumen nominal de los mercados predictivos

Source de datos:Dune Analytics (ID de consulta: 5753743)

Hasta finales de 2025, el mercado predictivo ha establecido básicamente un duopolio dominado por Polymarket y Kalshi. Según Forbes, el volumen total de operaciones en 2025 alcanzó aproximadamente 44 mil millones de dólares, con Polymarket aportando alrededor de 21,5 mil millones de dólares y Kalshi aproximadamente 17,1 mil millones de dólares. Los datos semanales de febrero de 2026 muestran que el volumen de operaciones de Kalshi ($25,9B) ya superó al de Polymarket ($18,3B), acercándose al 50% de cuota de mercado; Kalshi logró una expansión rápida gracias a su victoria legal en casos de contratos electorales, su ventaja de primer movimiento en el mercado estadounidense de predicciones deportivas y sus expectativas regulatorias más claras. Actualmente, sus trayectorias de desarrollo ya presentan una diferenciación clara:

- Polymarket utiliza una arquitectura híbrida CLOB con combinación de ordenación fuera de la cadena y liquidación en la cadena, junto con un mecanismo de liquidación descentralizado, para construir un mercado global y no custodiado de alta liquidez; tras su regreso cumpliendo con la normativa en Estados Unidos, ha establecido una estructura de operación dual de “dentro y fuera de la jurisdicción”.

- Kalshi se integra en el sistema financiero tradicional mediante API con corredores minoristas principales, atrayendo a market makers de Wall Street para participar profundamente en el comercio de contratos macro y basados en datos; sus productos están sujetos a procesos regulatorios tradicionales, y las necesidades de cola larga y eventos imprevistos son relativamente más lentas.

Además de Polymarket y Kalshi, otros participantes competitivos en el ámbito de los mercados de predicción se desarrollan principalmente a lo largo de dos vías:

- Una es la vía de distribución regulada, que integra los contratos de evento en los sistemas de cuentas y liquidación existentes de brókers o plataformas grandes, aprovechando la cobertura de canales, la autorización regulatoria y la confianza institucional para establecer ventajas (por ejemplo, Interactive Brokers × ForecastEx con ForecastTrader, FanDuel × CME Group con FanDuel Predicts), con ventajas significativas en regulación y recursos, pero aún en etapas tempranas en cuanto a producto y escala de usuarios.

- En segundo lugar, la ruta nativa de Crypto en cadena, representada por Opinion.trade, Limitless y Myriad, logra un rápido crecimiento mediante minería de puntos, contratos de corto plazo y distribución mediática, enfatizando rendimiento y eficiencia de capital, pero su sostenibilidad a largo plazo y la solidez de su gestión de riesgos aún deben verificarse.

Los dos enfoques —la entrada de cumplimiento financiero tradicional y las ventajas de rendimiento nativas de cripto— conforman juntos un ecosistema de mercados predictivos con una competencia diversa.

Los mercados predictivos parecen similares a los juegos de azar y son, en esencia, juegos de suma cero, pero su diferencia fundamental radica en si generan externalidades positivas: al aggregar información dispersa mediante transacciones reales, establecen una valoración pública de eventos del mundo real, creando una capa de señales valiosas. Su tendencia está pasando de la apuesta a una “capa global de verdad”: con la integración de instituciones como CME y Bloomberg, las probabilidades de eventos se han convertido en metadatos de decisión directamente accesibles para sistemas financieros y empresariales, ofreciendo una verdad de mercado más oportuna y cuantificable.

Desde la situación regulatoria global, las vías de cumplimiento para los mercados de predicción son altamente diferenciadas. Estados Unidos es la única economía principal que ha incluido explícitamente los mercados de predicción dentro del marco regulatorio de derivados financieros, mientras que mercados como Europa, Reino Unido, Australia y Singapur los consideran generalmente como juegos de azar y tienden a reforzar la regulación; China, India y otros los prohíben completamente. La expansión futura global de los mercados de predicción seguirá dependiendo de los marcos regulatorios de cada país.

II. Diseño de la arquitectura del agente de mercados predictivos

Los agentes de mercados de predicción están entrando en la fase temprana de implementación; su valor no radica en que la IA prediga con mayor precisión, sino en amplificar la eficiencia del procesamiento y la ejecución de información en los mercados de predicción. Los mercados de predicción son, en esencia, mecanismos de agregación de información, donde los precios reflejan el juicio colectivo sobre la probabilidad de un evento; la ineficiencia real en los mercados surge de la asimetría de información, la liquidez y las limitaciones de atención. La ubicación adecuada de los agentes de mercados de predicción es la gestión ejecutable de carteras probabilísticas (Executable Probabilistic Portfolio Management): convertir noticias, textos normativos y datos en cadena en desviaciones de precios verificables, para ejecutar estrategias de forma más rápida, disciplinada y económica, y capturar oportunidades estructurales mediante arbitraje entre plataformas y gestión de riesgos de cartera.

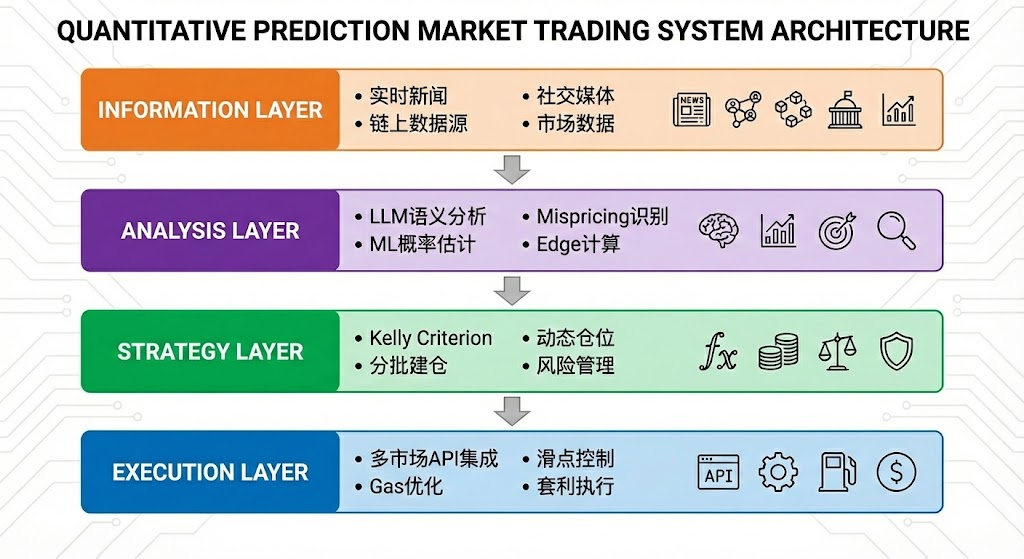

El agente ideal de mercado predictivo puede abstractarse como una arquitectura de cuatro capas:

- La capa de información recopila noticias, redes sociales, datos en la cadena y oficiales;

- La capa de análisis utiliza LLM y ML para identificar precios erróneos y calcular el Edge;

- La capa de estrategia convierte el Edge en posiciones mediante la fórmula de Kelly, la construcción de posiciones por lotes y el control de riesgos;

- La capa de ejecución completa la colocación de órdenes en múltiples mercados, la optimización de slippage y gas, y la ejecución de arbitraje, formando un bucle automatizado eficiente.

Tres: Marco de estrategia para agentes de mercados predictivos

A diferencia de los entornos de negociación tradicionales, los mercados de predicción presentan diferencias significativas en mecanismos de liquidación, liquidez y distribución de información; no todos los mercados ni estrategias son adecuados para la ejecución automatizada. El núcleo de los agentes de mercados de predicción radica en si se implementan en escenarios con reglas claras, codificables y que aprovechen sus ventajas estructurales. A continuación, se analizará desde tres niveles: selección de activos, gestión de posiciones y estructura de la estrategia.

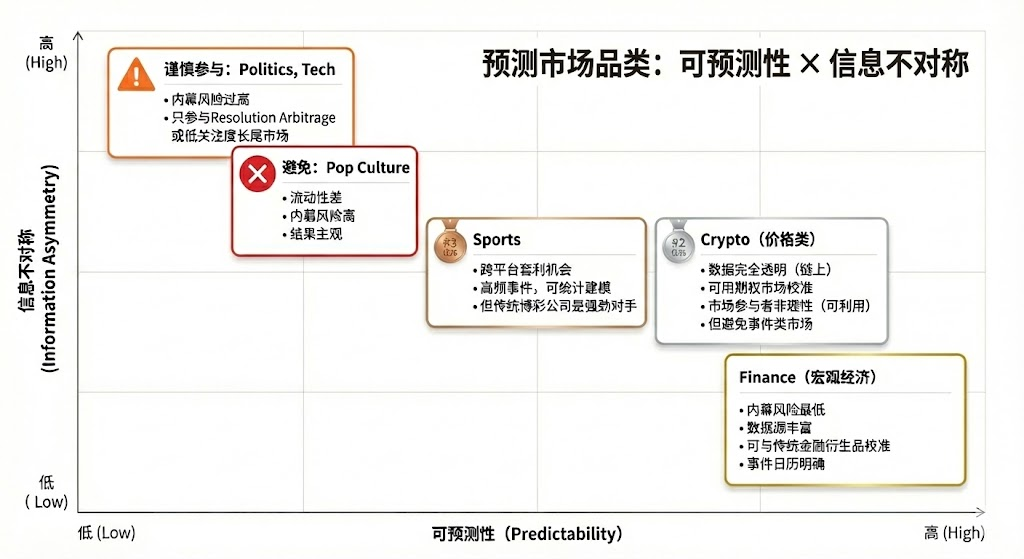

Selección de mercados predictivos

No todos los mercados de predicción tienen valor negociable; su valor de participación depende de: claridad en la liquidación (si las reglas son claras y la fuente de datos es única), calidad de la liquidez (profundidad del mercado, spread y volumen), riesgo de información privilegiada (grado de asimetría informativa), estructura temporal (fecha de vencimiento y ritmo del evento), así como la ventaja informativa y el trasfondo profesional del operador. Solo cuando la mayoría de estas dimensiones cumplen con los requisitos básicos, el mercado de predicción ofrece una base para participar; los participantes deben alinear sus fortalezas con las características del mercado:

- Ventajas humanas clave: mercados con ventanas de tiempo relativamente amplias (en días/semanas) que dependen de conocimientos especializados, juicio y síntesis de información imprecisa. Ejemplos típicos: elecciones políticas, tendencias macroeconómicas y hitos corporativos.

- Ventajas clave del agente de IA: mercados que dependen del procesamiento de datos, reconocimiento de patrones y ejecución rápida, con ventanas de decisión extremadamente cortas (en segundos o minutos). Ejemplos típicos incluyen precios de criptomonedas de alta frecuencia, arbitraje entre mercados y market making automatizado.

- No aplicable a mercados dominados por información privilegiada o puramente aleatorios/altamente manipulables, que no brindan ventaja a ningún participante.

Gestión de posiciones en mercados predictivos

La fórmula de Kelly es la teoría más representativa de gestión de capital en escenarios de juegos repetidos; su objetivo no es maximizar el rendimiento individual, sino maximizar la tasa de crecimiento compuesto a largo plazo del capital. Este método calcula la proporción óptima teórica de posición basándose en estimaciones de probabilidad de victoria y cuotas, mejorando la eficiencia del crecimiento del capital bajo condiciones de expectativa positiva, y se aplica ampliamente en inversiones cuantitativas, apuestas profesionales, póker y gestión de activos.

- La forma clásica es:

Donde f∗ es la proporción de apuesta óptima, b es la cuota neta, p es la probabilidad de ganar, y q=1−p

- Los mercados predictivos se pueden resumir como:

Donde p es la probabilidad subjetiva real y market_price es la probabilidad implícita del mercado

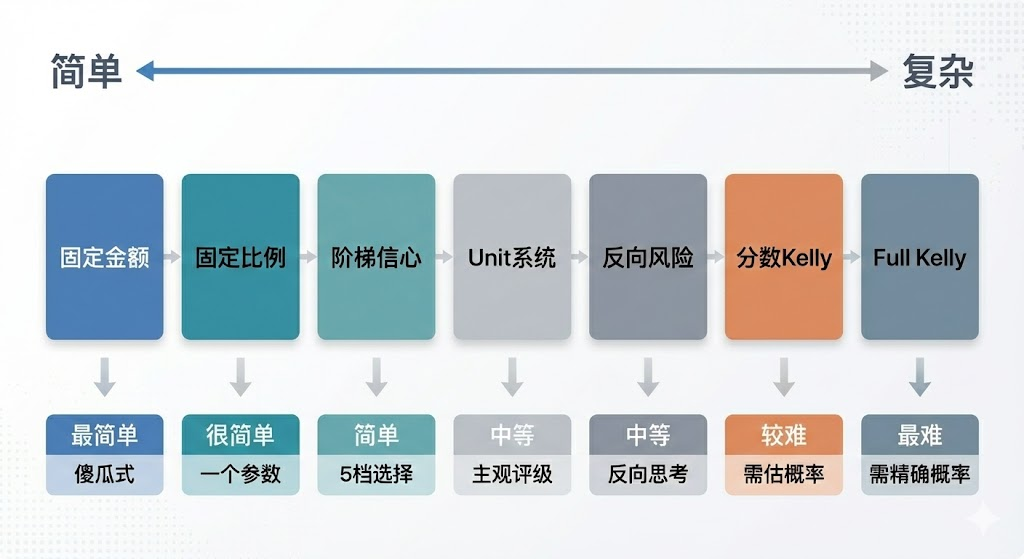

La validez teórica de la fórmula de Kelly depende en gran medida de una estimación precisa de las probabilidades reales y las cuotas; en la práctica, los operadores tienen dificultades para mantener una estimación precisa de las probabilidades reales, por lo que los apostadores profesionales y los participantes en mercados de predicción tienden a preferir estrategias estandarizadas con mayor viabilidad y menor dependencia de la estimación de probabilidades:

- Sistema de unidades (apuesta unitaria): Divida el capital en unidades fijas (por ejemplo, 1%) e invierta un número diferente de unidades según el nivel de confianza; el límite de unidades restringe automáticamente el riesgo por operación, siendo el método práctico más común.

- Método de apuesta fija (Flat Betting): utilizar una proporción fija de capital en cada apuesta, enfatizando la disciplina y la estabilidad, ideal para inversores aversos al riesgo o en entornos con baja confianza.

- Método de niveles de confianza (Confidence Tiers): establecer niveles discretos predefinidos de posición y fijar un límite absoluto para reducir la complejidad de la toma de decisiones y evitar el problema de falsa precisión del modelo Kelly.

- Enfoque de riesgo invertido (Inverted Risk Approach): partir del máximo pérdida aceptable para retroceder y determinar el tamaño de la posición, estableciendo un límite de riesgo estable basado en restricciones de riesgo en lugar de expectativas de rentabilidad.

Para agentes de mercados predictivos, el diseño de estrategias debe priorizar la ejecutabilidad y la estabilidad por encima de la búsqueda de optimalidad teórica. Lo esencial son reglas claras, parámetros sencillos y tolerancia a errores de juicio. Bajo estas restricciones, el método de confianza escalonada combinado con un límite fijo de posición es la solución general más adecuada para la gestión de posiciones en agentes PM. Este método no depende de estimaciones precisas de probabilidad, sino que clasifica las oportunidades en un número limitado de niveles según la intensidad de la señal, asignando posiciones fijas a cada nivel; incluso en escenarios de alta confianza, se establece un límite explícito para controlar el riesgo.

Selección de estrategias para mercados predictivos

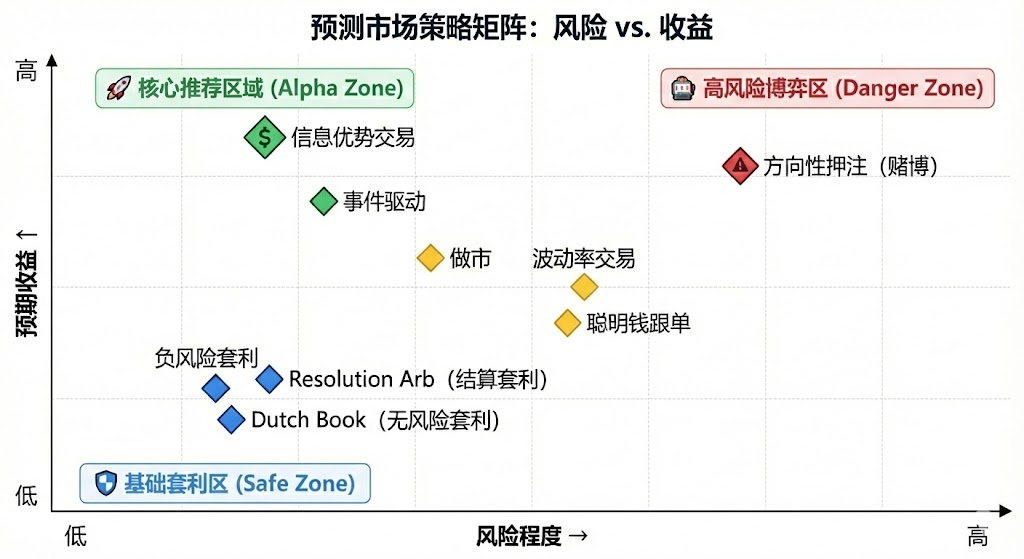

Desde la estructura de la estrategia, los mercados predictivos se pueden clasificar principalmente en dos categorías: estrategias de arbitraje deterministas, caracterizadas por reglas claras y codificables, y estrategias especulativas de dirección, que dependen de la interpretación de información y el juicio sobre la dirección; además, existen estrategias de market making y cobertura, principalmente dirigidas por instituciones profesionales, que requieren un capital y una infraestructura más elevados.

Estrategia de arbitraje determinista

- Arbitraje de liquidación (Resolution Arbitrage): El arbitraje de liquidación ocurre en la fase en que el resultado del evento ya está básicamente determinado, pero el mercado aún no ha preciosado completamente la información; los rendimientos provienen principalmente de la sincronización de información y la velocidad de ejecución. Esta estrategia tiene reglas claras, riesgo bajo y puede codificarse por completo, siendo la estrategia central más adecuada para que los Agentes ejecuten en los mercados predictivos.

- Arbitraje de conservación de probabilidad (Dutch Book Arbitrage): El arbitraje Dutch Book aprovecha el desequilibrio estructural generado cuando la suma de los precios de un conjunto de eventos mutuamente excluyentes y exhaustivos se desvía de la restricción de conservación de probabilidad (∑P≠1), mediante la construcción de una cartera que asegura una rentabilidad sin riesgo direccional. Esta estrategia depende únicamente de reglas y relaciones de precios, presenta bajo riesgo y es altamente estandarizable, siendo un ejemplo típico de arbitraje determinista adecuado para ejecución automatizada por Agentes.

- Arbitraje entre plataformas: El arbitraje entre plataformas obtiene ganancias capturando desviaciones de precios en el mismo evento entre diferentes mercados, presenta un riesgo bajo pero requiere alta precisión en la latencia y monitoreo paralelo. Esta estrategia es adecuada para Agentes con ventajas en infraestructura, pero la creciente competencia está reduciendo continuamente los rendimientos marginales.

- Arbitraje de paquete (Bundle): El arbitraje de paquete aprovecha las incoherencias de precios entre contratos relacionados; tiene una lógica clara pero oportunidades limitadas. Esta estrategia puede ser ejecutada por un Agente, pero requiere cierta complejidad técnica en el análisis de reglas y restricciones de paquetes, con una adaptabilidad media del Agente.

Estrategia de dirección especulativa (Speculative)

- Estrategia impulsada por información estructurada (Information Trading): este tipo de estrategia se centra en eventos claros o información estructurada, como la publicación de datos oficiales, anuncios o ventanas de resolución. Siempre que la fuente de información sea clara y los criterios de activación sean definibles, el Agente puede aprovechar sus ventajas en velocidad y disciplina en los niveles de monitoreo y ejecución; sin embargo, cuando la información requiere juicio semántico o interpretación contextual, sigue siendo necesaria la intervención humana.

- Estrategia de seguimiento de señales (Signal Following): Esta estrategia obtiene rendimientos siguiendo el comportamiento de cuentas o fondos con mejor desempeño histórico; sus reglas son relativamente simples y pueden ejecutarse de forma automatizada. Su riesgo principal radica en la degradación de la señal y su uso en contra, por lo que se requieren mecanismos de filtrado y una gestión estricta de las posiciones. Es adecuada como estrategia auxiliar para Agentes.

- Estrategias no estructuradas / impulsadas por ruido: Estas estrategias dependen en gran medida de la emoción, la aleatoriedad o el comportamiento participativo, carecen de una ventaja estable y replicable, y tienen un valor esperado a largo plazo inestable. Debido a su dificultad para modelarse y su alto riesgo, no son adecuadas para que los agentes las ejecuten de manera sistemática, ni se recomiendan como estrategias a largo plazo.

Estrategias de precio y liquidez de alta frecuencia (Market Microstructure): estas estrategias dependen de ventanas de decisión extremadamente cortas, cotizaciones continuas o comercio de alta frecuencia, y requieren altos niveles de latencia, modelos y capital. Aunque teóricamente son adecuadas para Agentes, en mercados predictivos suelen verse limitadas por la liquidez y la intensidad de la competencia, y solo son adecuadas para unos pocos participantes con ventajas significativas en infraestructura.

Gestión de riesgos y estrategias de cobertura (Risk Control & Hedging): Estas estrategias no buscan obtener rendimientos directamente, sino reducir la exposición al riesgo general. Reglas claras y objetivos definidos, funcionan como módulo de control de riesgos subyacente de forma continua.

En general, las estrategias adecuadas para que un agente ejecute en los mercados predictivos se centran en escenarios con reglas claras, codificables y con baja dependencia de juicios subjetivos, donde el arbitraje determinista debe ser la fuente principal de rentabilidad, las estrategias de seguimiento de información estructurada y señales como complemento, y las operaciones de alto ruido y basadas en emociones deben ser excluidas sistemáticamente. La ventaja a largo plazo del agente radica en su capacidad de ejecución con alta disciplina, velocidad y control de riesgos.

Cuatro: Modelo de negocio y forma de producto de los agentes de mercados predictivos

El diseño del modelo de negocio ideal para agentes de mercados predictivos ofrece espacios de exploración en diferentes niveles:

- Capa de infraestructura, que ofrece agregación de datos en tiempo real de múltiples fuentes, base de datos de direcciones Smart Money, motor unificado de ejecución para mercados predictivos y herramientas de backtesting, con cobro B2B para obtener ingresos estables independientes de la precisión predictiva;

- Capa de estrategia (Strategy), que incorpora estrategias de la comunidad y de terceros para construir un ecosistema de estrategias reutilizables y evaluables, y que captura valor mediante llamadas, pesos o participación en ejecuciones, reduciendo así la dependencia de un único Alpha.

- En la capa Agent / Vault, los agentes participan directamente en la ejecución en tiempo real mediante gestión fiduciaria, respaldados por registros transparentes en la cadena y un sistema estricto de gestión de riesgos, cobrando tarifas de gestión y tarifas de rendimiento para materializar su capacidad.

Y las formas de producto correspondientes a diferentes modelos de negocio también pueden clasificarse como:

- Modo entretenido / gamificado: reduce la barrera de entrada mediante interacciones intuitivas similares a Tinder, posee la mayor capacidad de crecimiento de usuarios y educación del mercado, y es la entrada ideal para trascender límites, pero debe derivar hacia productos de suscripción o ejecución para generar ingresos.

- Suscripción a estrategias / Modo de señales: no implica la custodia de fondos, es amigable con la regulación y tiene claridad en responsabilidades; la estructura de ingresos SaaS es relativamente estable, siendo la ruta comercial más viable en esta etapa. Su limitación radica en que las estrategias son fáciles de replicar y existen pérdidas en la ejecución, con un techo de ingresos a largo plazo limitado; sin embargo, la experiencia y la retención pueden mejorarse significativamente mediante una forma semiautomatizada de “señales + ejecución con un solo clic”.

- Modo de custodia Vault: ofrece ventajas de economías de escala y eficiencia operativa, se asemeja a productos de gestión de activos, pero enfrenta múltiples restricciones estructurales, como licencias de gestión de activos, umbrales de confianza y riesgos tecnológicos centralizados. Su modelo de negocio depende en gran medida del entorno de mercado y de la rentabilidad sostenida. A menos que se cuente con un historial a largo plazo y respaldo institucional, no se recomienda como ruta principal.

En general, la estructura de ingresos diversificada de “monetización de infraestructura + expansión del ecosistema de estrategias + participación en resultados” ayuda a reducir la dependencia de la suposición única de que la IA seguirá superando constantemente al mercado. Incluso si el alfa se contrae a medida que el mercado madura, las capacidades subyacentes como ejecución, gestión de riesgos y liquidación siguen teniendo valor a largo plazo, lo que permite construir un ciclo comercial más sostenible.

Cinco: Casos de proyecto de agentes de mercados predictivos

Actualmente, los agentes de mercados predictivos aún se encuentran en una etapa temprana de exploración. Aunque el mercado ha visto una diversidad de intentos, desde marcos básicos hasta herramientas superiores, aún no se ha desarrollado un producto estandarizado maduro en términos de generación de estrategias, eficiencia de ejecución, sistemas de gestión de riesgos y ciclos comerciales cerrados.

Dividimos nuestro ecosistema actual en tres niveles: capa de infraestructura (Infrastructure), agentes autónomos de negociación (Autonomous Agents) y herramientas de mercados predictivos (Prediction Market Tools).

Capa de infraestructura

Framework de Polymarket Agents:

Polymarket AgentsMarco de desarrollador lanzado oficialmente por Polymarket, diseñado para resolver la estandarización técnica de "conexión e interacción". Este marco encapsula la obtención de datos de mercado, la construcción de órdenes y interfaces básicas para llamadas a LLM. Resuelve la pregunta de "cómo colocar órdenes mediante código", pero deja en blanco capacidades clave de trading, como generación de estrategias, calibración de probabilidades, gestión dinámica de posiciones y sistemas de backtesting. Es más bien una "norma de integración" aprobada oficialmente, no un producto listo para generar Alpha. Los agents comerciales requieren construir sobre esta base un núcleo completo de investigación y gestión de riesgos.

Herramienta de mercado predictivo de Gnosis:

Gnosis Prediction Market Agent Tooling (PMAT) ofrece soporte completo de lectura y escritura para Omen/AIOmen y Manifold, pero solo proporciona permisos de lectura para Polymarket, lo que evidencia barreras ecológicas claras. Es adecuado como base de desarrollo para Agentes dentro del ecosistema Gnosis, pero tiene utilidad limitada para desarrolladores cuyo campo principal es Polymarket.

Polymarket y Gnosis son actualmente los ecosistemas de mercados predictivos que han productizado explícitamente el "desarrollo de agentes" como un marco oficial. Otros mercados predictivos como Kalshi aún se mantienen principalmente en el nivel de API y SDK de Python, requiriendo que los desarrolladores completen por su cuenta capacidades clave del sistema como estrategia, gestión de riesgos, ejecución y monitoreo.

Agente autónomo de trading

Actualmente, los "Agentes de IA para mercados predictivos" en el mercado aún se encuentran en etapas tempranas; aunque llevan el nombre de "Agentes", su capacidad real aún dista mucho de lograr transacciones automatizadas y cerradas con autorización plena. Generalmente carecen de una capa de gestión de riesgos independiente y sistemática, y no incorporan la gestión de posiciones, stop-loss, cobertura ni restricciones de valor esperado en sus procesos de toma de decisiones, lo que resulta en un bajo nivel de productización y aún no ha formado sistemas maduros capaces de funcionar a largo plazo.

Olas Predict: Es el ecosistema de agentes de mercados predictivos más avanzado en términos de productización. Su producto principal, Omenstrat, se construye sobre Omen dentro del ecosistema de Gnosis, utilizando FPMM y un mecanismo de arbitraje descentralizado, lo que permite interacciones frecuentes y de bajo monto, pero se ve limitado por la liquidez insuficiente del mercado único de Omen. Su funcionalidad de "predicción de IA" depende principalmente de LLMs generales, carece de datos en tiempo real y controles de riesgo sistemáticos, y su tasa histórica de aciertos varía significativamente entre categorías. En febrero de 2026, Olas lanzó Polystrat, extendiendo la capacidad de los Agentes a Polymarket: los usuarios pueden definir estrategias mediante lenguaje natural, y el Agente identifica automáticamente desviaciones de probabilidad en mercados que se liquidan en los próximos 4 días y ejecuta operaciones. El sistema controla el riesgo mediante Pearl ejecutado localmente, cuentas Safe autohospedadas y restricciones codificadas, siendo el primer Agente autónomo de consumo dirigido a Polymarket.

UnifAI Network Polymarket Strategy: Proporciona un agente de comercio automatizado para Polymarket, con una estrategia central de asunción de riesgo de cola: escanear contratos cercanos a la liquidación con probabilidades implícitas >95% y comprarlos, con el objetivo de obtener un diferencial del 3–5%. Los datos en cadena muestran una tasa de éxito cercana al 95%, pero los rendimientos varían significativamente entre categorías, y la estrategia depende en gran medida de la frecuencia de ejecución y la selección de categorías.

NOYA.ai intenta integrar "investigación—juicio—ejecución—monitoreo" en un ciclo de Agent, con una arquitectura que abarca capas de inteligencia, abstracción y ejecución. Actualmente se han entregado Omnichain Vaults; el Agent de Prediction Market aún se encuentra en desarrollo y no ha formado un ciclo completo en la red principal, estando en su fase de validación de visión.

Herramientas de mercados de predicción

Las herramientas actuales de análisis de mercados predictivos aún no son suficientes para constituir un "agente de mercado predictivo" completo; su valor se centra principalmente en las capas de información y análisis dentro de la arquitectura del agente. La ejecución de operaciones, la gestión de posiciones y el control de riesgos siguen siendo responsabilidad del operador. Desde la perspectiva del producto, se alinean más con la clasificación de "suscripción a estrategias / asistencia con señales / mejora de investigación" y pueden considerarse como los primeros prototipos de un agente de mercado predictivo.

A través de un análisis sistemático y la selección empírica de los proyectos incluidos en Awesome-Prediction-Market-Tools, este documento selecciona como casos de estudio representativos aquellos que ya cuentan con una forma de producto y escenarios de uso iniciales. Se centra principalmente en cuatro áreas: capa de análisis y señales, sistemas de alertas y rastreo de ballenas, herramientas de descubrimiento de arbitraje y terminales de trading con ejecución agregada.

Herramientas de análisis de mercado

- Polyseer: Herramienta de mercado predictivo orientada a la investigación, que utiliza una arquitectura de múltiples agentes (Planner / Researcher / Critic / Analyst / Reporter) para recopilar evidencia bidireccional y聚合 probabilidades bayesianas, generando informes de investigación estructurados. Su ventaja radica en la transparencia metodológica, la ingeniería de procesos y su total apertura y auditabilidad.

- Oddpool: posicionado como el "terminal Bloomberg de los mercados de predicción", ofrece un terminal de agregación multiplataforma, escaneo de arbitraje y paneles de datos en tiempo real para Polymarket, Kalshi, CME, entre otros.

- Polymarket Analytics: Plataforma de análisis de datos de Polymarket con alcance global, que presenta de manera sistemática datos de traders, mercados, posiciones y operaciones, con una ubicación clara y datos intuitivos, ideal como referencia básica para consultas e investigación.

- Hashdive: Herramienta de datos para traders que cuantifica y filtra traders y mercados mediante Smart Score y Screener multidimensional, con utilidad práctica en la identificación de “dinero inteligente” y en decisiones de copia de operaciones.

- Polyfactual: Enfocado en inteligencia de mercado y análisis de sentimiento/riesgo de IA, integra los resultados del análisis directamente en la interfaz de trading mediante una extensión de Chrome, orientado a escenarios B2B y para usuarios institucionales.

- Predly: Plataforma de detección de precios erróneos con IA que identifica desviaciones en la fijación de precios en Polymarket y Kalshi comparando los precios del mercado con probabilidades calculadas por IA; el equipo oficial afirma una precisión del 89% en las alertas, enfocada en la detección de señales y la selección de oportunidades.

- Polysights: Cubre 30+ mercados e indicadores en la cadena, y rastrea comportamientos anómalos como nuevas billeteras y apuestas de gran tamaño con Insider Finder, ideal para monitoreo diario y descubrimiento de señales.

- PolyRadar: Plataforma de análisis paralelo de múltiples modelos que ofrece interpretación en tiempo real, evolución de la línea de tiempo, puntuación de confianza y transparencia de fuentes para eventos individuales, con énfasis en la validación cruzada por múltiples IA y como herramienta de localización de análisis.

- Alphascope: Motor de inteligencia de mercado impulsado por IA que ofrece señales en tiempo real, resúmenes de investigación y monitoreo de cambios de probabilidad; aún se encuentra en etapas tempranas, con enfoque en investigación y soporte de señales.

Alertas / Rastreo de ballenas

- Stand: Clear positioning for whale copy trading and high-confidence action alerts.

- Whale Tracker Livid: Productizar los cambios en las posiciones de las ballenas

Herramienta de descubrimiento de arbitraje:

- ArbBets: Herramienta de descubrimiento de arbitraje impulsada por IA, enfocada en Polymarket, Kalshi y mercados de apuestas deportivas, que identifica oportunidades de arbitraje entre plataformas y operaciones con valor esperado positivo (+EV), diseñada para la capa de escaneo de oportunidades de alta frecuencia.

- PolyScalping: Plataforma de análisis de arbitraje y scalping en tiempo real para Polymarket, que ofrece escaneo completo del mercado cada 60 segundos, cálculo de ROI y notificaciones por Telegram, con la posibilidad de filtrar oportunidades por liquidez, spread y volumen, entre otros criterios, dirigida a traders activos.

- Eventarb: Herramienta ligera y multiplataforma para cálculo y alertas de arbitraje, que cubre Polymarket, Kalshi y Robinhood, con funciones enfocadas y uso gratuito, ideal como herramienta básica de apoyo para arbitraje.

- Prediction Hunt: Herramienta de agregación y comparación de mercados predictivos entre intercambios, que ofrece comparaciones en tiempo real y detección de oportunidades de arbitraje para Polymarket, Kalshi y PredictIt (actualización cada 5 minutos aproximadamente), diseñada para identificar simetría de información y ineficiencias del mercado.

Terminal de operaciones / Ejecución agregada

- Verso: Terminal de trading de mercados de predicción institucional respaldado por YC Fall 2024, con interfaz estilo Bloomberg, que ofrece seguimiento en tiempo real de más de 15,000 contratos de Polymarket y Kalshi, análisis de datos profundos e inteligencia de noticias con IA, dirigido a traders profesionales e institucionales.

- Matchr: herramienta de agregación y ejecución de mercados de predicción entre plataformas, que cubre más de 1.500 mercados, logrando la mejor cotización mediante enrutamiento inteligente y diseñando estrategias automatizadas de ingresos basadas en eventos de alta probabilidad, arbitraje entre mercados y eventos, posicionándose en la capa de ejecución y eficiencia de capital.

- TradeFox: Plataforma profesional de agregación de mercados predictivos y prime brokerage respaldada por Alliance DAO y CMT Digital, que ofrece ejecución avanzada de órdenes (órdenes límite, toma de ganancias y pérdida, TWAP), comercio autogestionado y enrutamiento inteligente multiplataforma, dirigida a traders institucionales, con planes de expansión a plataformas como Kalshi, Limitless y SxBet.

Seis: Resumen y perspectivas

Actualmente, el agente de mercados predictivos (Prediction Market Agent) se encuentra en las primeras etapas de exploración y desarrollo.

- Base de mercado y evolución esencial: Polymarket y Kalshi han formado una estructura de duopolio; construir agentes sobre ellos cuenta con suficiente liquidez y base de escenarios. La diferencia fundamental entre los mercados de predicción y el juego de azar radica en la externalidad positiva: al aggregar información dispersa mediante transacciones reales, se establece una valoración pública de eventos reales, evolucionando progresivamente hacia una “capa global de verdad”.

- Posicionamiento central: Los agentes de mercados predictivos deben posicionarse como herramientas de gestión de activos probabilísticos ejecutables, cuya tarea principal es convertir noticias, textos normativos y datos en cadena en desviaciones de precios verificables, y ejecutar estrategias con mayor disciplina, menor costo y capacidad entre mercados. La arquitectura ideal puede abstractarse en cuatro capas: información, análisis, estrategia y ejecución, pero su real negociabilidad depende en gran medida de la claridad del asentamiento, la calidad de la liquidez y el grado de estructuración de la información.

- Selección de estrategia y lógica de gestión de riesgos: Desde el punto de vista de la estrategia, el arbitraje de certeza (incluyendo arbitraje de liquidación, arbitraje de conservación de probabilidad y operaciones de diferencial entre plataformas) es el más adecuado para ser ejecutado automáticamente por agentes inteligentes, mientras que la especulación direccional solo puede servir como complemento. En la gestión de posiciones, se debe priorizar la ejecutabilidad y la tolerancia a errores; el método escalonado combinado con un límite fijo de posición es el más adecuado.

- Modelo de negocio y perspectivas: La comercialización se divide principalmente en tres niveles: la capa de infraestructura genera ingresos B2B estables mediante infraestructura de ejecución de datos; la capa de estrategias monetiza mediante llamadas a estrategias de terceros o participación en ingresos; y la capa de Agent/Vault participa en operaciones reales bajo restricciones de riesgo transparentes en cadena, cobrando tarifas de gestión y comisiones por rendimiento. Las formas correspondientes incluyen entradas entretenidas, suscripciones/ señales de estrategias (actualmente la más viable) y Vault de alto umbral. La ruta más sostenible es “infraestructura + ecosistema de estrategias + participación en rendimiento”.

Aunque en el ecosistema de agentes de mercados de predicción ya se han realizado diversos intentos, desde marcos básicos hasta herramientas superiores, aún no se ha desarrollado un producto estandarizado, maduro y replicable en dimensiones clave como la generación de estrategias, la eficiencia de ejecución, el control de riesgos y el cierre comercial. Esperamos la próxima iteración y evolución de los agentes de mercados de predicción.

Descargo de responsabilidad: Este artículo se completó con la ayuda de herramientas de IA como ChatGPT-5.2, Gemini 3 y Claude Opus 4.5 durante su creación. El autor ha hecho todo lo posible por revisar y garantizar la veracidad y precisión de la información, pero es posible que aún existan omisiones; agradecemos su comprensión. Es importante destacar que en el mercado de activos criptográficos es común que exista una desconexión entre los fundamentos del proyecto y el rendimiento del precio en el mercado secundario. El contenido de este artículo tiene únicamente fines de integración informativa y de intercambio académico/investigativo, y no constituye ninguna recomendación de inversión ni debe considerarse como una sugerencia para comprar o vender ningún token.