Original de:Precisión del mercado de predicciones: Sabiduría colectiva o minoría informada?

Compilado | Odaily Planet Daily (@OdailyChina)

Traductor | Wenser (@wenser2010)

Editorial note: Predictive market platforms such as Polymarket and Kalshi have long positioned themselves as “manifestations of collective wisdom” to distinguish themselves from betting platforms and elevate their valuations through this narrative. However, a recent paper from London Business School and Yale University, after analyzing Polymarket’s on-chain data, found that fewer than 4% of addresses drive price movements and achieve substantial profits, while approximately 97% of addresses are largely “spectators,” with over 67% of users experiencing losses. Given that Polymarket’s number of user addresses has already exceeded 2.43 million, the study’s data may be somewhat outdated, but the underlying phenomenon it reveals remains deeply thought-provoking.

A continuación, el contenido principal del artículo, recopilado y resumido por Odaily Planet Daily.

Verdad 1: La precisión del mercado predictivo no está relacionada con la "inteligencia colectiva", sino que la determina un 3.14% de minoría.

Esta es la conclusión más fundamental del artículo completo y un desafío directo a la narrativa de la industria.

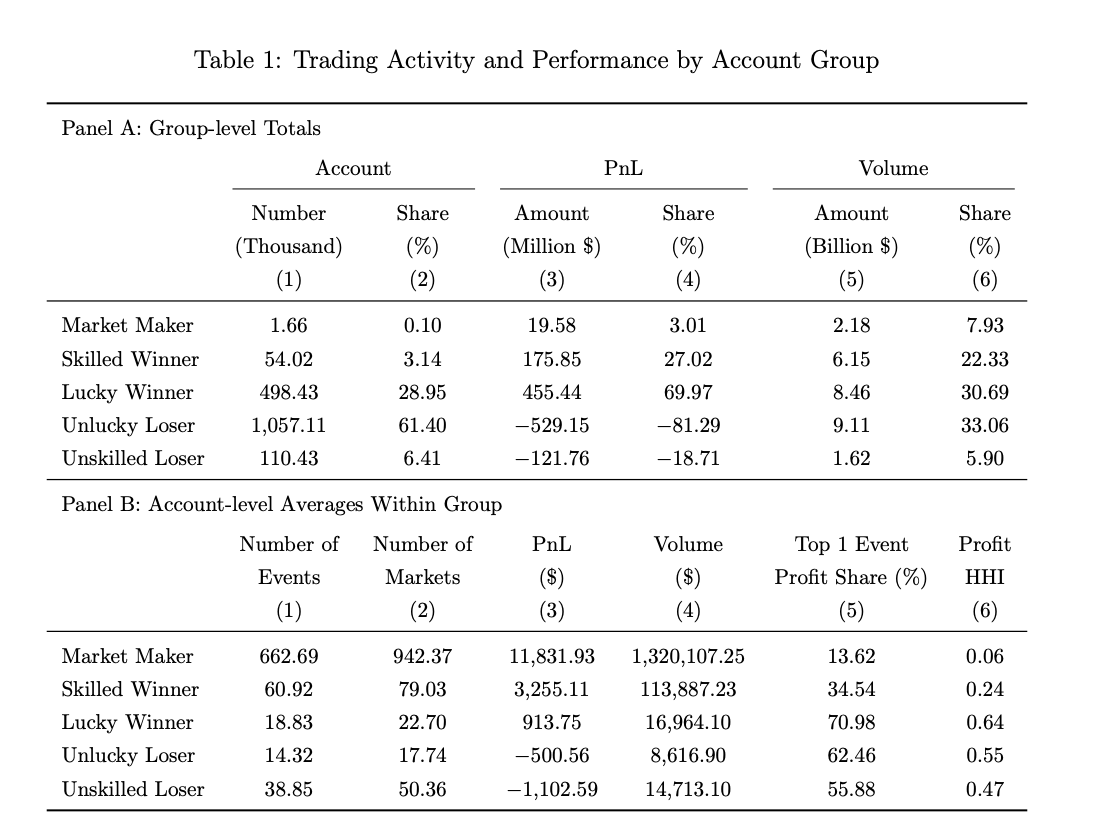

Anteriormente, varios representantes de la industria se enorgullecían de esto: el CEO de Kalshi, Tarek Mansour, dijo que los mercados de predicción “aprovechan la sabiduría colectiva”, y el CEO de Polymarket, Shayne Coplan, ha promovido en múltiples ocasiones que “los incentivos financieros pueden reunir información más eficazmente que los expertos”, mientras que el CEO de Robinhood Vlad Tenev lo denominó “la búsqueda capitalista de la verdad”. Pero los datos de investigación nos dicen: de los 1,72 millones de cuentas en Polymarket, solo aproximadamente 54.000 cuentas (el 3,14%) fueron identificadas como “ganadores con habilidad” (Odaily Planet Daily nota: en el artículo, estas personas se describen como jugadores profesionales capaces de predecir y absorber información de manera promedio, así como reaccionar eficientemente ante noticias).

The main driver of price discovery in the market is this minority, not the mob lurking behind the "wisdom of the crowd" most of the time.

Verdad dos: Ganar o perder dinero puede deberse a la suerte; el 67% de los participantes son esencialmente “filántropos”.

En este artículo, Roberto Gómez-Cram y otros clasificaron todas las cuentas de traders utilizando un conjunto de métodos estadísticos de aleatorización de signos en cuatro categorías: ganadores con habilidad (3,14 %), ganadores por suerte (29,0 %), perdedores por suerte (61,4 %) y perdedores con habilidad (6,4 %).

El número más contraintuitivo es: los ganadores por suerte representan casi el 30 %, ganaron dinero, pero no aportaron nada al descubrimiento de precios de sus pares de trading, siendo estadísticamente equivalentes a lanzar una moneda al aire.

En otras palabras, ganar dinero en los mercados predictivos y “tener la capacidad de predecir el futuro” son dos cosas distintas; y el grupo de perdedores, que representa aproximadamente el 67%, asume todas las pérdidas, pagando en esencia por la ventaja informativa de unos pocos.

Verdad tres: El 88% de los jugadores en los primeros puestos de la lista de ganancias obtienen beneficios por suerte.

De los 54.000 mejores traders por beneficios reales en Polymarket, solo el 12% fueron identificados simultáneamente por métodos estadísticos como "ganadores con habilidad".

Es decir, la mayoría de los grandes ganadores con grandes ganancias en los rankings lograron sus éxitos por suerte en uno o dos apuestas arriesgadas.

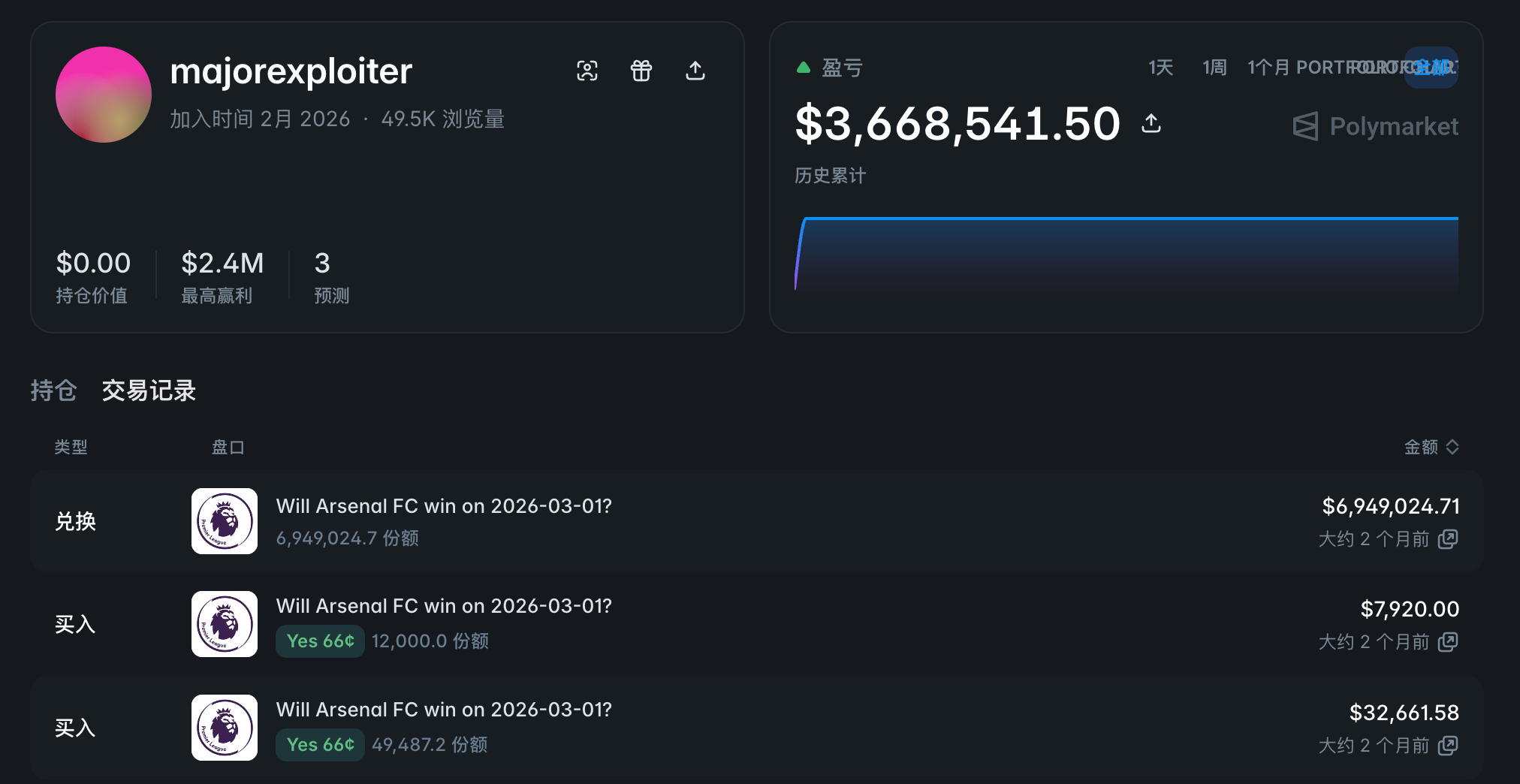

Un caso típico es la cuenta @majorexploiter: en un fin de semana a principios de 2026, esta cuenta invirtió 4,5 millones de dólares en tres eventos deportivos, generando ganancias de más de 3,6 millones de dólares.

Este tipo de apuestas concentradas es extremadamente insostenible; el 60% de los "ganadores por suerte" se convirtieron en perdedores en la validación fuera de la muestra.

Verdad cuatro: La eficacia de las habilidades en los mercados predictivos supera con creces la industria de fondos tradicionales.

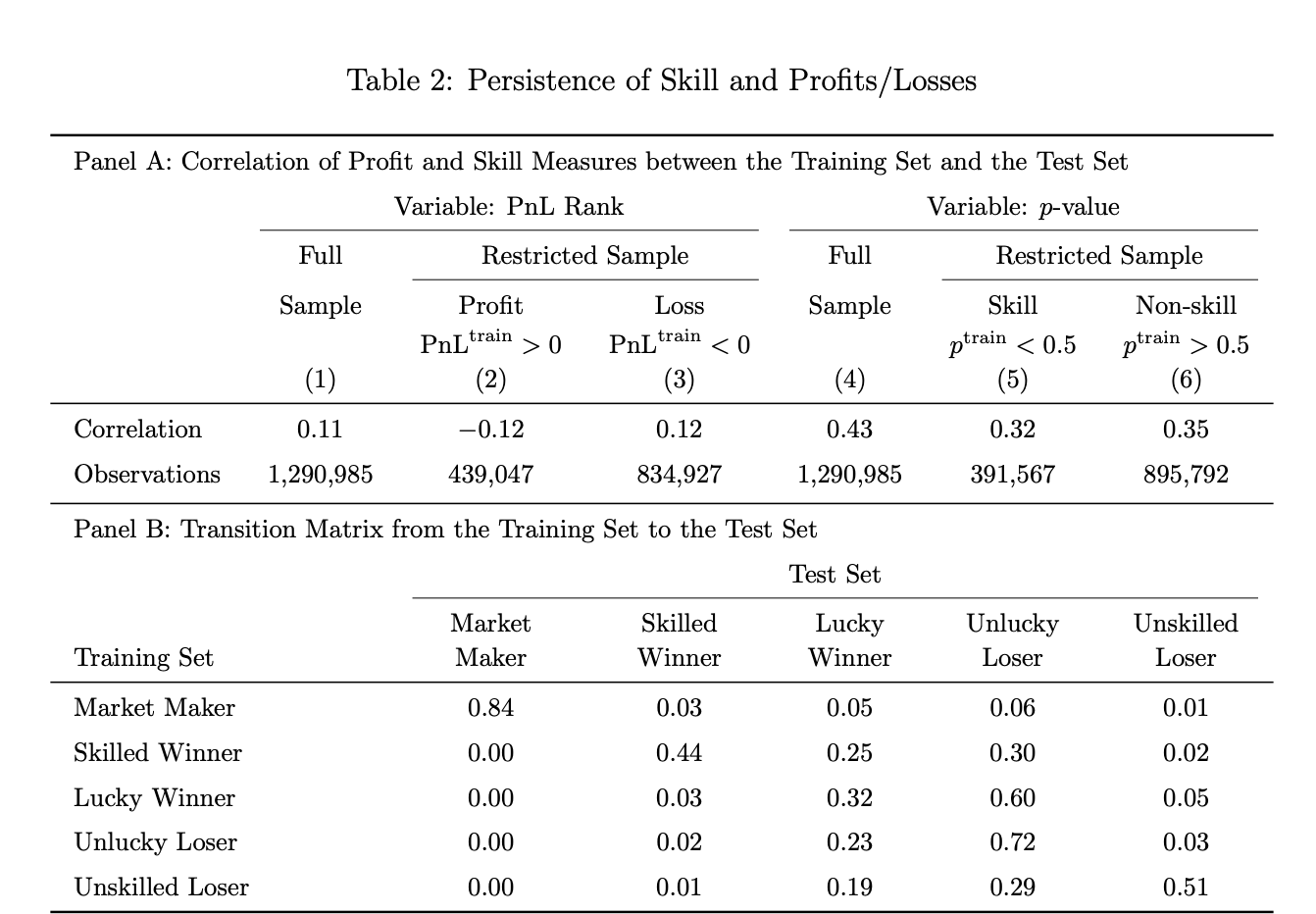

Los investigadores del artículo dividieron aleatoriamente los eventos de apuesta en conjuntos de entrenamiento y prueba para realizar una validación fuera de la muestra.

Los resultados muestran que el 44% de las cuentas identificadas como "jugadores con habilidad" en el conjunto de entrenamiento siguieron siendo identificadas como "usuarios con habilidad" en el conjunto de prueba; en comparación, los fondos mutuos estadounidenses gestionados activamente obtuvieron una efectividad de habilidad del 10% en la misma prueba.

Por otro lado, la “habilidad inversa” (pérdidas continuas) también mantiene una alta consistencia: el 51% de los “perdedores con habilidad” en el conjunto de entrenamiento mantuvieron su condición de perdedores en el conjunto de prueba, mientras que este porcentaje aumentó hasta el 20% en los fondos mutuos estadounidenses.

La conclusión final es que los expertos en los mercados de predicción son verdaderos expertos, y los pequeños inversores también son verdaderos pequeños inversores.

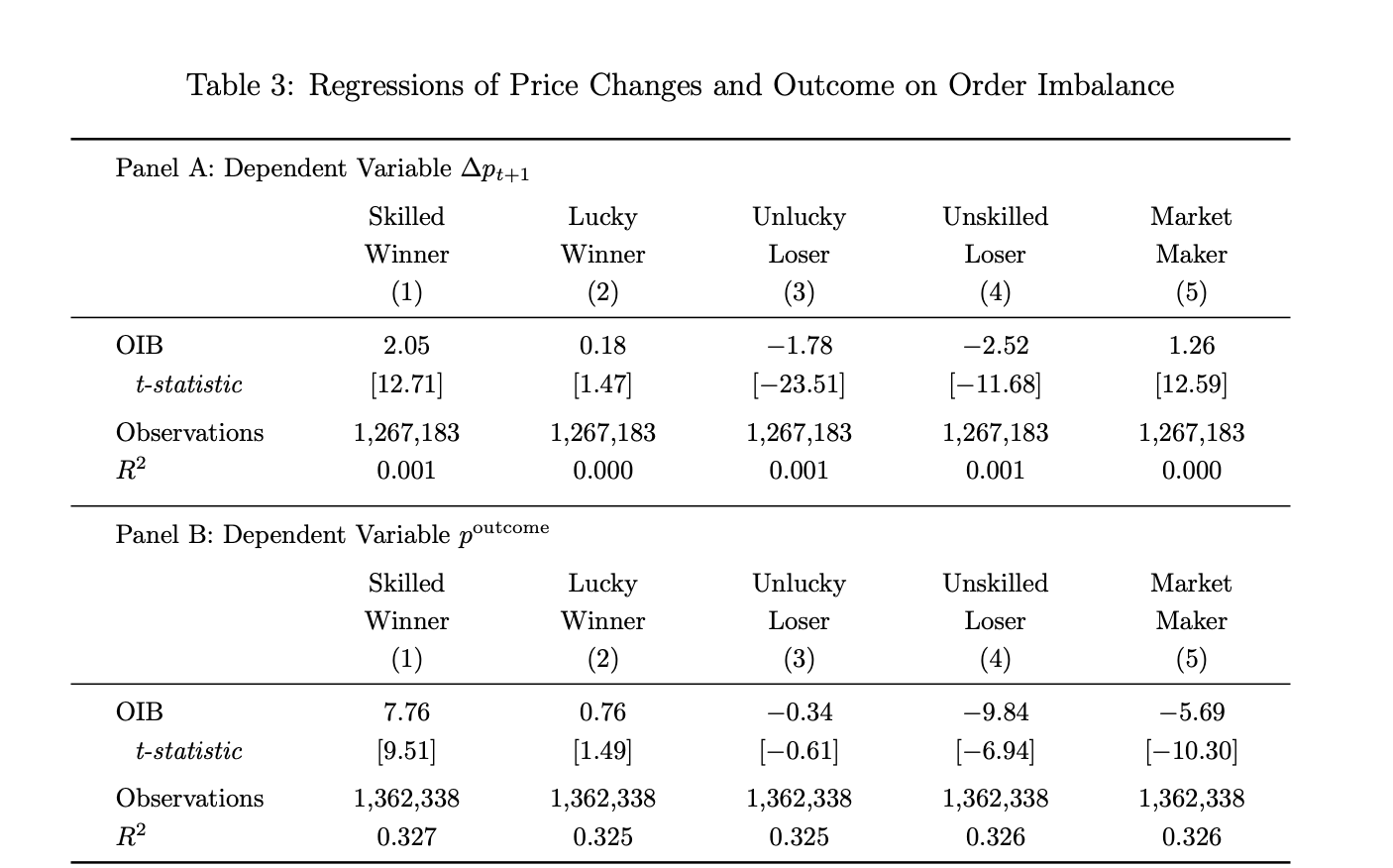

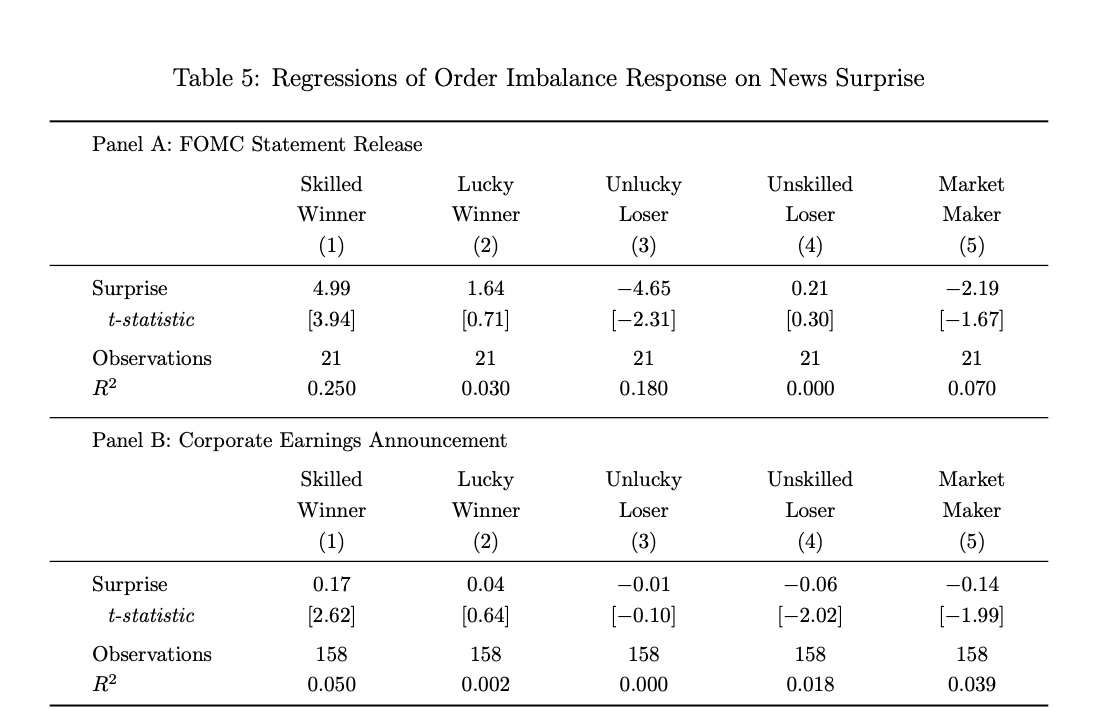

Verdad 5: Las órdenes de ganadores con habilidad están altamente correlacionadas con el resultado final

Los investigadores, al calcular según la fórmula de desequilibrio de órdenes, descubrieron que por cada aumento del 1% en el indicador de compra neta (OIB) de los ganadores con habilidad, el precio aumenta aproximadamente 2 puntos base en el próximo período y la probabilidad de que ocurra el evento final aumenta aproximadamente 8 puntos base, con una significancia estadística muy alta (valores t de 12.71 y 9.51, respectivamente).

El flujo de órdenes de los ganadores por suerte no es significativo en ambos indicadores (los valores t son solo 1.47 y 1.49).

En otras palabras, los ganadores por suerte, aunque obtienen beneficios positivos, sus operaciones no contienen información relevante: desde el punto de vista de los datos, esta conclusión es muy sólida.

Según los fenómenos observados en la investigación, en los mercados cuyo resultado de liquidación es "sí", los ganadores con habilidad son compradores netos; en los mercados cuyo resultado de liquidación es "no", son vendedores netos; ellos continúan construyendo posiciones en la dirección del resultado final. Los market makers son predominantemente vendedores netos en los mercados con resultado "sí" y compradores netos en los mercados con resultado "no", lo cual es coherente con su rol de seguir el flujo de órdenes direccionales y ganar el spread, en lugar de establecer órdenes con información privilegiada.

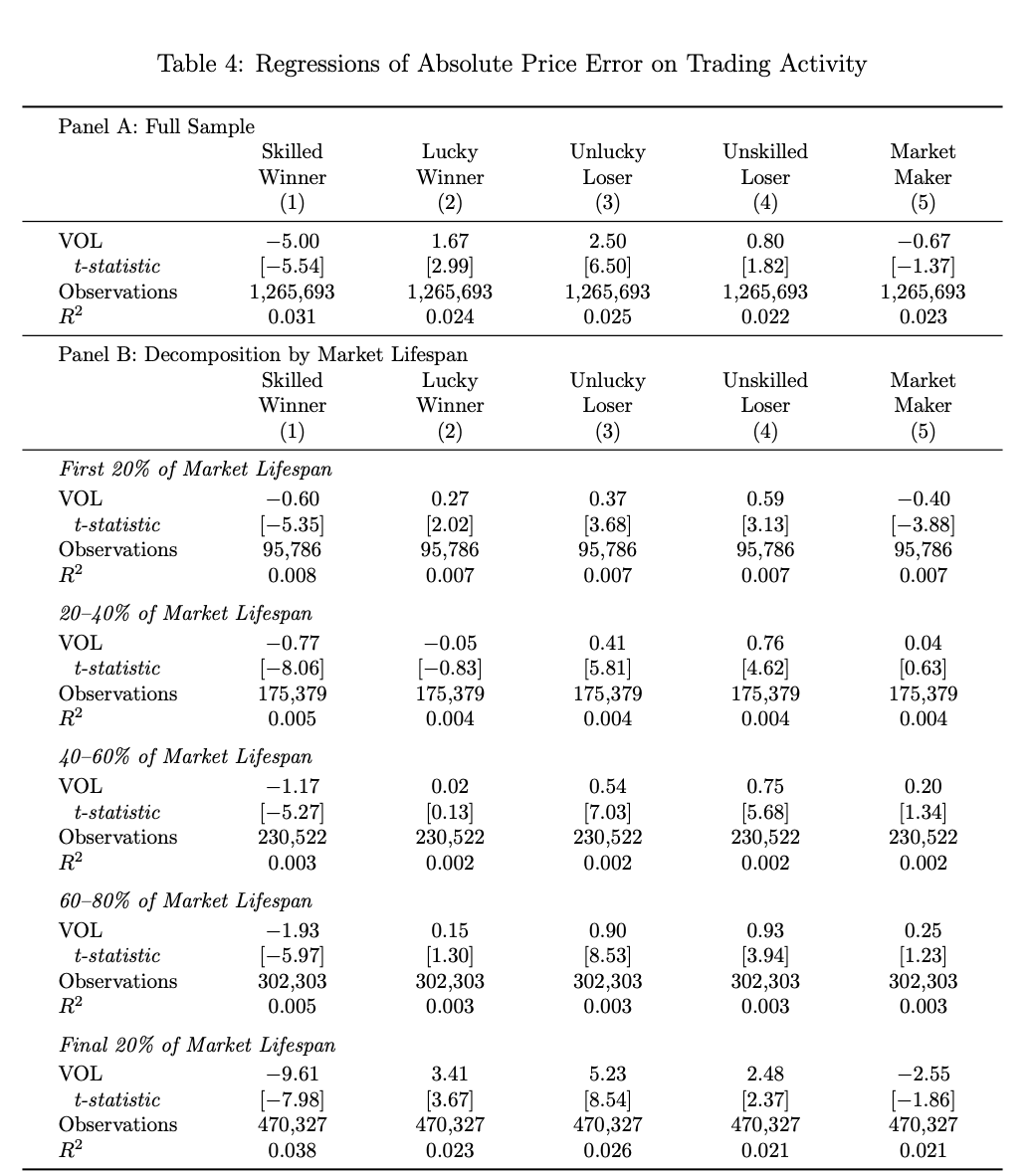

Verdad seis: Los operadores con habilidades son el único grupo que hace que los precios sean más precisos.

Sobre la base de la premisa de que "algunas operaciones realmente impulsan el precio hacia el resultado final", los investigadores desarrollaron un "índice de contribución al descubrimiento de precios" para medir si, en cada ventana temporal, el precio se acercó o se alejó más del resultado final.

Se descubrió que el evento de apuesta solo reduce significativamente el error de fijación de precios cuando aumenta la proporción del volumen de operaciones de los ganadores con habilidad (coeficiente -5.00, valor t -5.54).

En contraste, las operaciones de los otros tres grupos—ganadores por suerte, perdedores por suerte y perdedores por habilidad—desvían el precio del resultado final; de hecho, la mayoría simplemente genera ruido en el nivel de operación, y este efecto se intensifica a medida que el mercado se acerca al cierre. Durante los últimos el 20% de la vida útil del evento, el coeficiente de contribución de los ganadores por habilidad se expande hasta -9.61.

Verdad 7: Los ganadores con habilidades son los únicos jugadores de “News Trading”

Para minimizar tanto como sea posible los errores causados por el tiempo de transmisión de noticias, los investigadores seleccionaron como muestras de estudio dos tipos de eventos con puntos de liberación de información claros: las decisiones de tasas de interés del FOMC y los anuncios de resultados empresariales (Odaily星球日报: el primero es el núcleo de las expectativas de política monetaria; el segundo es el núcleo para comprender los fundamentos de la empresa).

Los datos de investigación muestran que solo el flujo de órdenes de ganadores con habilidad se desvía significativamente en la ventana corta posterior al anuncio, en la dirección "inesperada".

En el evento de apuestas del FOMC, cada aumento del 1% en la dirección inesperada se correlaciona con un aumento de aproximadamente el 5% en la cantidad neta de compras de ganadores con habilidad (t=3.94); debido a que la magnitud de la dirección inesperada del FOMC es pequeña (máximo aproximadamente 6 puntos porcentuales), el volumen de compras inversas es muy grande. Para los anuncios de resultados financieros, cada aumento del 1% en la dirección inesperada se correlaciona con un aumento de aproximadamente 17 puntos básicos en la cantidad neta de compras de ganadores con habilidad (t=2.62). En contraste, todos los demás grupos no muestran una respuesta consistente a las noticias, y algunos incluso operan en dirección opuesta.

Verdad 8: Los beneficios de los market makers provienen del spread de liquidez, no de la asimetría de información.

Los datos de investigación muestran que los market makers en Polymarket representan solo el 0,1% del total de cuentas (aproximadamente 1.660), pero participan en promedio en 942 mercados de apuestas, con una ganancia promedio de 11.832 dólares por cuenta.

Además, su flujo de órdenes puede predecir movimientos de precios a corto plazo (ya que constantemente "compran el descenso"), pero tiene un efecto negativo en la predicción del resultado final del evento (datos de la Figura 3 anterior: coeficiente -5.69, t=-10.30).

Esto significa que ellos asumieron a corto plazo las órdenes de venta de los operadores con información privilegiada, pero a largo plazo fueron "segados" por estos, obteniendo ganancias principalmente a través del spread de compra y venta, en lugar de juicios direccionales.

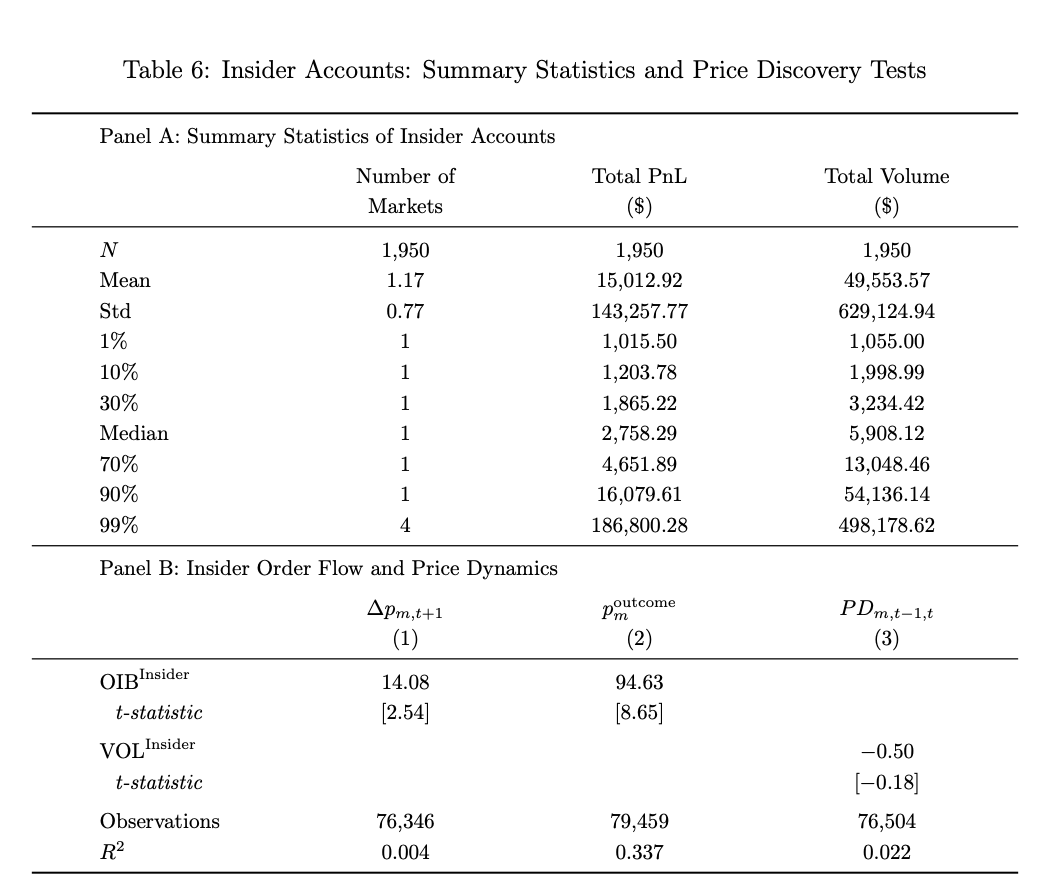

Hecho nueve: El trading interior solo afecta los resultados de unos pocos eventos.

Dado que el trading interior en los mercados predictivos es difícil de evitar, este estudio también realizó un análisis de datos sobre el impacto del trading interior en la descubrimiento de precios. (Odaily Planet Daily nota: Este estudio utiliza dos criterios estándar para identificar transacciones sospechosas. El primero es el momento, es decir, cuentas que abren operaciones poco antes de un evento específico, como 7 días, y que cesan la actividad tras la resolución del evento; el segundo es la intensidad de la creencia, es decir, cuentas que concentran actividad en un solo contrato de evento y mantienen posiciones anormalmente grandes, con un volumen de al menos 1.000 dólares y ganancias de al menos 1.000 dólares. Las cuentas que cumplen ambos criterios se clasifican como operadores con información privilegiada.)

En este contexto, el artículo utiliza dos dimensiones, “características temporales de la cuenta” y “concentración de posición”, para identificar aproximadamente 1,950 cuentas sospechosas de operaciones con información privilegiada, con una ganancia promedio de 15,000 dólares por dirección.

Es importante destacar que las órdenes de estas cuentas tienen una precisión extremadamente alta en la predicción de los precios y resultados de ciertos eventos (coeficiente de predicción final de 94.63, 12 veces mayor que el de los ganadores por habilidad), pero se concentran únicamente en pocos eventos y no contribuyen significativamente a la descubrimiento de precios en el mercado predictivo en general.

Cabe destacar que el estudio desglosa detalladamente el caso del mercado predictivo del "ataque militar estadounidense contra Maduro": tres cuentas apostaron varios días antes de la acción, comprando en concentración un evento con una probabilidad de ocurrencia del 10%, y finalmente obtuvieron ganancias combinadas superiores a 630.000 dólares; uno de los titulares de las cuentas fue posteriormente acusado por la CFTC de ser un militar estadounidense en servicio activo. Para más detalles, lea «Durante 4 meses, Polymarket ayudó a Trump a atrapar al responsable de la filtración de la operación militar, pero el costo fue...»

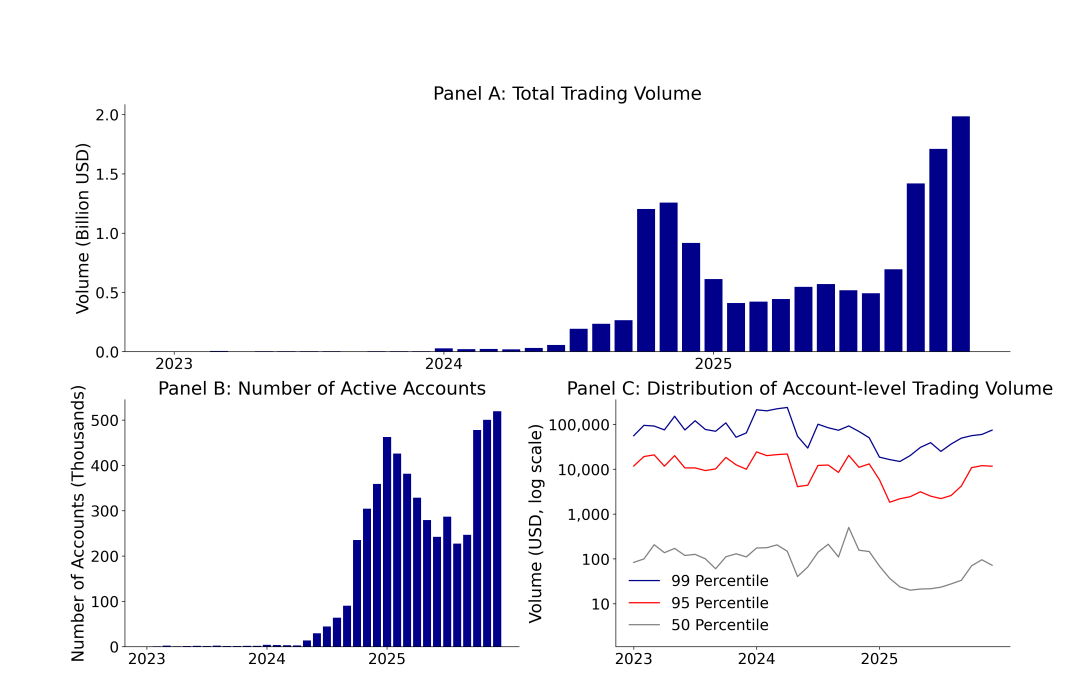

Verdad 10: La distribución del volumen de operaciones en los mercados predictivos es extremadamente desigual, comparable a la ley de potencia.

Hasta diciembre de 2025, el volumen de Polymarket aumentó de 3,3 millones de dólares en diciembre de 2023 a 1.980 millones de dólares, un crecimiento de más de 600 veces en dos años; durante el mismo período, su número de cuentas activas mensuales aumentó de 1.600 a más de 519.000.

Sus datos operativos son bastante destacables, pero la verdad detrás de estos datos es aún más contraintuitiva: el volumen promedio de transacciones por cuenta activa mediana en Polymarket es de solo 72 dólares, mientras que las cuentas top 1% tienen un volumen promedio de 74.000 dólares, una diferencia de más de 1.000 veces.

En términos de volumen total de operaciones, hasta diciembre de 2025, Polymarket registró un volumen total de operaciones de 13.760 millones de dólares y 1.72 millones de cuentas, pero los grupos de perdedores por suerte y perdedores por habilidad representan el 67% de las cuentas, generan el 39% del volumen de operaciones y asumen el 100% de las pérdidas.

Sin duda, este no es un mercado justo donde “todos son iguales y se concentra la sabiduría colectiva”, sino un ecosistema de juego de suma cero en el que una minoría fija los precios, mientras la mayoría aporta fondos y asume las pérdidas.