Autor: Cosmo Jiang & Sam Lehman

Compilado por Deep潮 TechFlow

Guía de Shenchao: El socio de Pantera Capital presenta en este artículo un argumento muy claro: los agentes de IA no necesitan blockchain en las primeras etapas de automatización, pero una vez que entren en la fase de comercio completamente autónomo entre agentes, las vías financieras tradicionales dejarán de funcionar por completo.

No es una narrativa general, sino que ofrece argumentos concretos desde tres dimensiones: identidad, pago y confianza. Para los lectores que desean comprender por qué es válida la narrativa de «IA + cripto», este artículo merece ser leído con atención.

El texto completo es:

27 de febrero de 2026 | Cosmo Jiang, Sam Lehman

El auge viral de OpenClaw (anteriormente Clawdbot) marca un salto generacional en la autonomía. Cuando estos Agentes de IA comienzan a interactuar entre sí—en algunos casos negociando y realizando transacciones—el futuro basado en Agentes pasa de la ciencia ficción a la realidad.

OpenClaw es solo el punto de partida de un viaje acelerado. Decenas de billones de dólares están fluyendo hacia el campo de la IA. Se espera que el gasto en IA de los grandes proveedores de nube estadounidenses solo en 2026 supere los 650 mil millones de dólares, aproximadamente diez veces el costo del programa Apolo ajustado por inflación.

Desde simples chatbots, los sistemas de IA están evolucionando rápidamente hacia Agentes con plena autonomía. Estos Agentes de IA no solo generan contenido, sino que se convierten en entidades económicas capaces de razonar, actuar, comerciar, debatir y coordinarse sin supervisión humana en tiempo real. El impacto de este cambio será omnipresente, pero el ámbito comercial podría ser el más profundo.

Se estima que para 2030, el volumen global de comercio al consumidor intervenido por agentes de IA alcanzará entre 3 y 5 billones de dólares. Incluso si solo el 10% de esto se convierte en transacciones programadas agente a agente, el flujo de liquidación nativo de máquinas anual alcanzará miles de miles de millones de dólares.

Esto plantea naturalmente la pregunta: ¿qué tipo de infraestructura financiera y de coordinación es realmente adecuada para negocios nativos de AI Agent?

El comercio actual está diseñado para humanos e implica verificación de identidad, intermediación bancaria, contratos legales, ciclos de liquidación y supervisión humana. El software autónomo no puede presentarse en una sucursal bancaria para abrir una cuenta, no puede firmar documentos físicamente ni esperar días para que los fondos lleguen mediante ACH. La infraestructura que necesitan los agentes debe ser programable, siempre en línea, accesible globalmente, sin permiso y predeterminadamente verificable por máquinas.

La blockchain puede satisfacer estos requisitos, y ya hemos visto que esta dinámica está manifestándose.

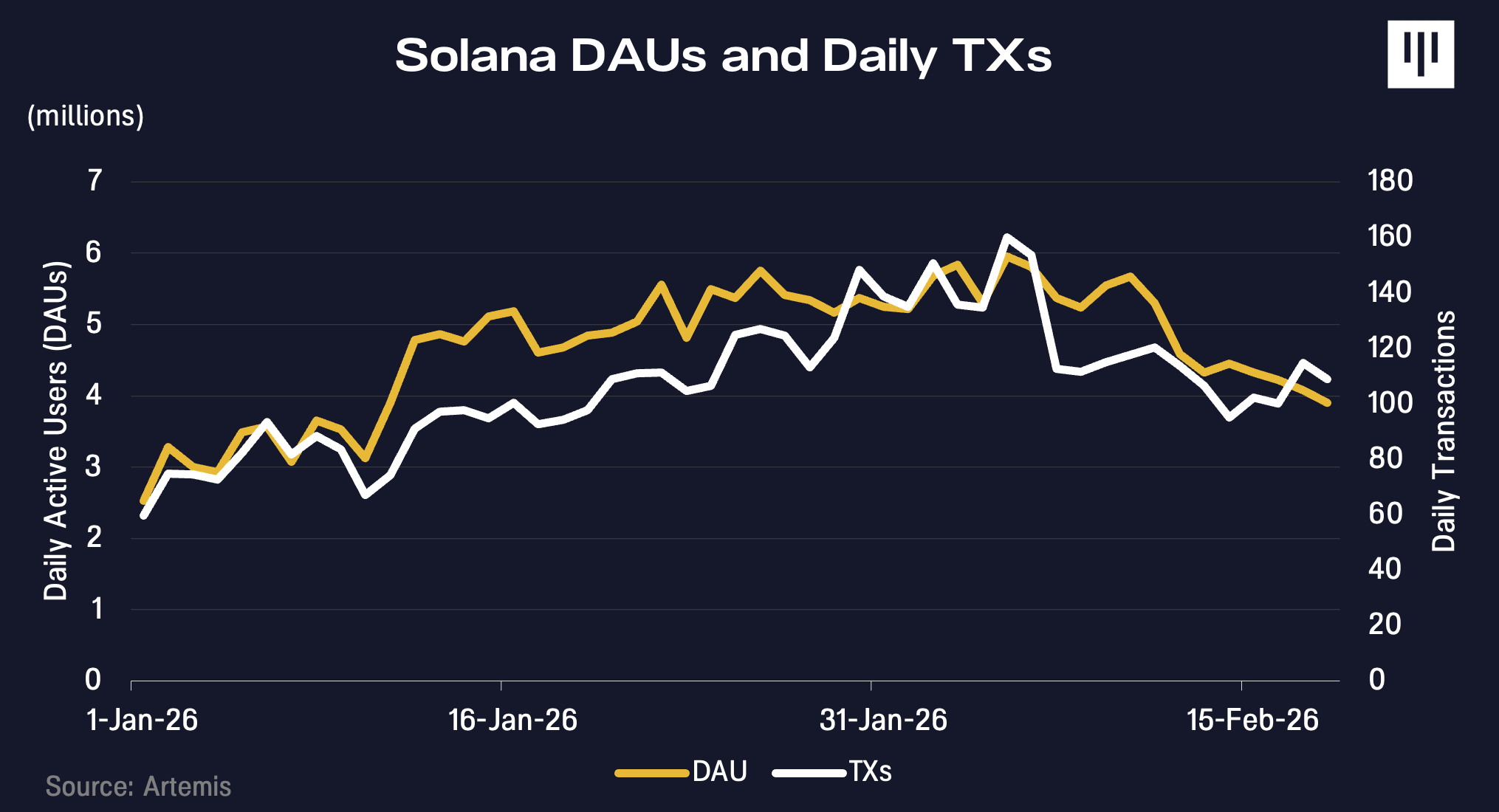

Al mismo tiempo que OpenClaw se volvió viral en enero, el volumen de operaciones y los direcciones activas de Solana también comenzaron a aumentar. Evidencia en la red social de Agentes de IA Moltbook sugiere que la actividad de los Agentes podría ser uno de los factores que contribuyeron a este crecimiento.

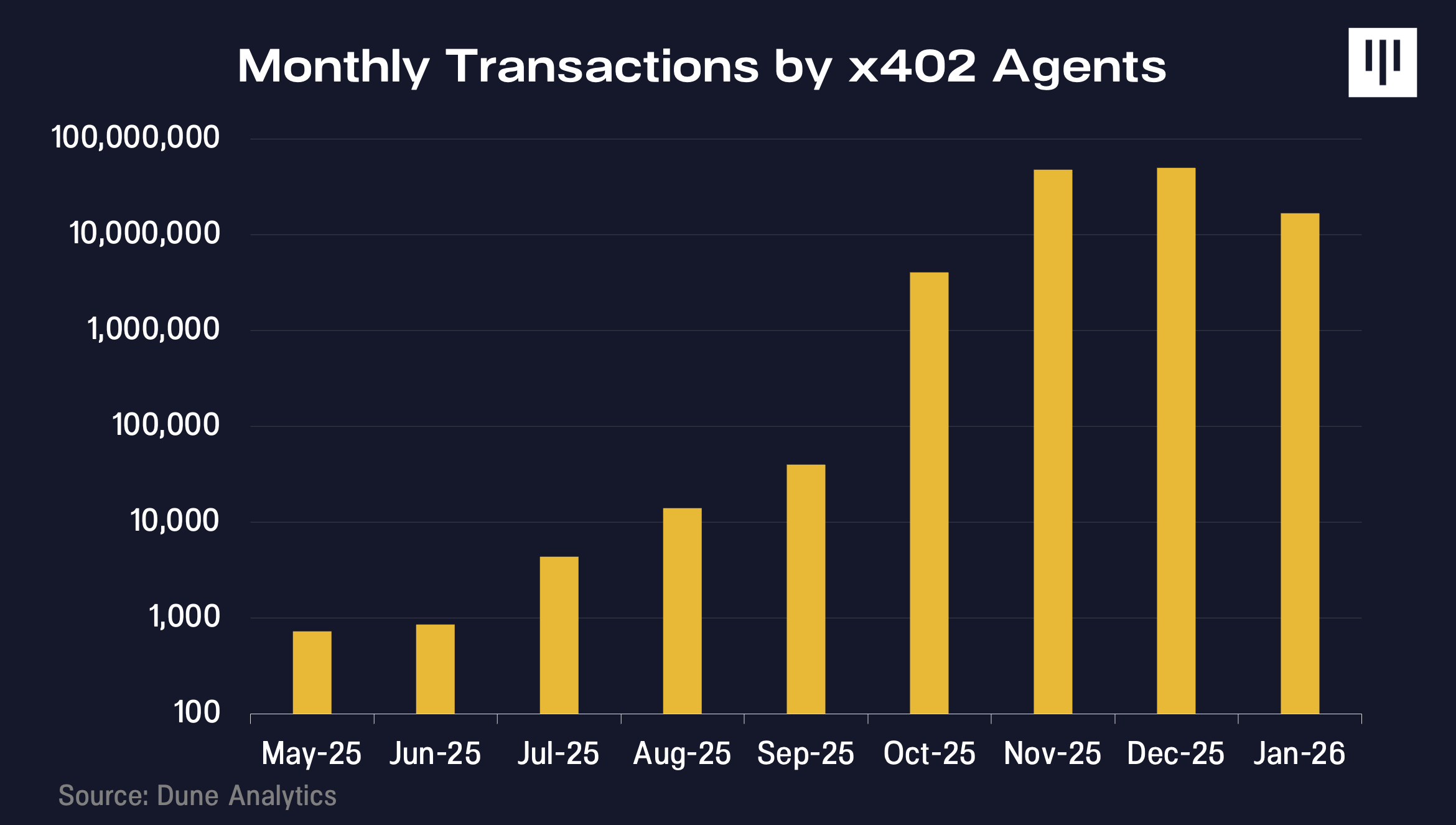

x402 es un protocolo de pago nativo de internet desarrollado por Coinbase que permite a los agentes de IA pagar en tiempo real por recursos digitales, sin necesidad de cuentas ni procesos de autenticación complejos y de alta fricción. Desde su lanzamiento en 2025, su volumen de transacciones ha seguido acelerándose.

Aún se encuentra en una etapa temprana, y los casos de hoy son más indicativos que decisivos. Sin embargo, si los inversores están entusiasmados con el potencial de la innovación en IA, no deberían ignorar por qué creemos que la pista de blockchain será la base para desbloquear un mundo de Agentes completamente autónomos.

Muchas personas señalarán correctamente: los agentes de IA de hoy no necesitan blockchain. A corto plazo, esto es cierto, pero creemos que es una visión cortoplacista.

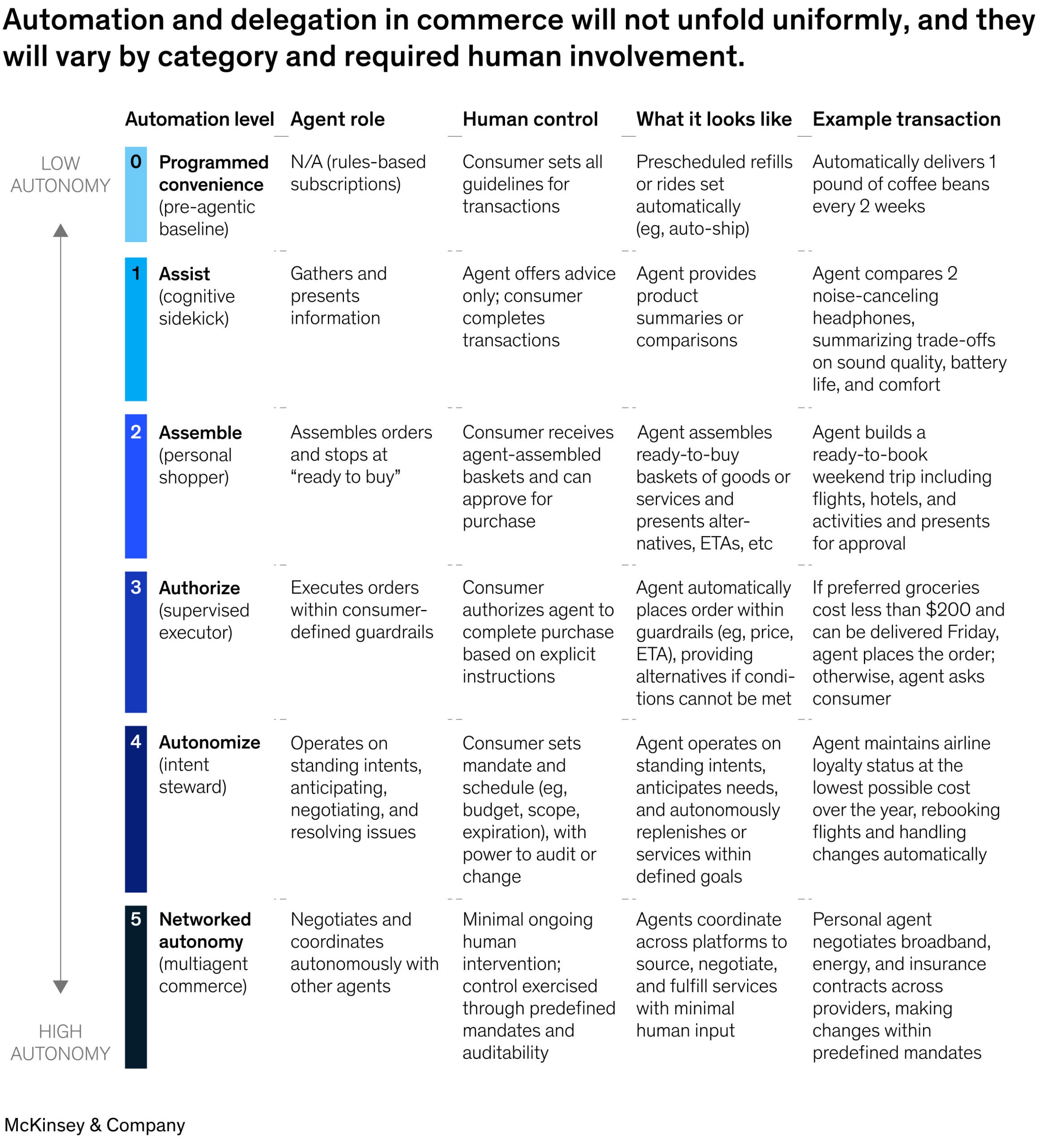

McKinsey recientemente publicó un marco que clasifica el nivel de automatización impulsado por IA en los negocios en seis niveles: desde asistentes suscritos básicos (nivel 0) hasta negocios completamente autónomos de agente a agente (nivel 5). La principal conclusión es que los niveles 0 a 4 no requieren nuevas vías financieras. En cada caso, detrás de la transacción hay una identidad humana. Los usuarios ya han sido autenticados en ChatGPT, Amazon o Perplexity, y han vinculado sus tarjetas de crédito. Cuando un agente realiza una transacción, actúa en nombre de esa persona, heredando su identidad, credenciales de pago y estatus legal.

La infraestructura de este tipo de negocios —tokens de pago compartidos, sistemas de rechazo e infraestructura de detección de fraude— ya existe a través de Visa o Stripe y funciona bastante bien.

La cadena de bloques se vuelve crítica a nivel 5 o superior: cuando los Agentes negocian directamente entre sí sin instrucciones humanas; cuando no hay una identidad humana que pueda heredarse; cuando los pagos deben ser programables, condicionales y liquidarse en milisegundos; y cuando los Agentes necesitan una reputación portátil entre plataformas.

Mientras los humanos sigan siendo responsables económicamente, las vías tradicionales son suficientes. Una vez que los Agentes se conviertan en sujetos económicos independientes, las restricciones cambiarán por completo.

Para comprender dónde se acumula el valor y por qué es importante la blockchain, debemos imaginar el estado lógico final de los Agentes de IA. Nos dirigimos hacia un mundo en el que los Agentes no son solo asistentes humanos, sino sujetos económicos independientes. Algunos son creados por empresas o individuos, mientras que otros son generados por los propios Agentes, formando sistemas cada vez más autónomos que pueden razonar, asignar capital y realizar transacciones sin supervisión humana en tiempo real.

Sin que un humano especifique un canal de transacción (como ir a un banco, usar Stripe o abrir una billetera de blockchain), el agente seleccionará racionalmente las vías más rápidas, confiables, globalmente accesibles y con el menor roce y dependencia posible. Cuando la alternativa es abrir una cuenta bancaria y esperar durante horarios bancarios limitados a que se liquide una transacción ACH, el agente elegirá naturalmente la vía de blockchain, que no requiere permiso y opera las 24 horas.

Creemos que hay tres restricciones fundamentales que impulsarán a los Agentes hacia la trayectoria de blockchain:

Identidad y acceso: ¿Cómo rastrear la identidad única de agentes de IA que realizan transacciones mutuas y se registran en servicios? ¿Qué aspecto debería tener un nuevo sistema de reputación cuando los sistemas tradicionales de puntuación de crédito y detección de fraude fueron diseñados para humanos con huellas físicas que operan dentro de jurisdicciones legales?

Moneda y pago: ¿Qué forma de moneda se necesita cuando el agente realiza innumerables micropagos, ejecuta pagos condicionales y aumenta significativamente la demanda comercial transfronteriza? ¿Qué forma de cuenta se necesita cuando el agente no puede acudir a una sucursal bancaria para abrir una cuenta?

Transacciones con mínima confianza: ¿Cómo evitan los agentes de IA los conflictos que requieren arbitraje humano u otro tipo de confianza centralizada —sistemas a los que podrían no tener acceso o no querer acceder?

Identidad y acceso

Antes de que el agente realice el pago, la contraparte debe saber con quién —o qué— está tratando.

Los sistemas de identidad tradicionales están diseñados para humanos. Dependen de documentos de identidad gubernamentales, firmas físicas y otros credenciales, asumiendo que el otro extremo es una persona legal.

Los agentes de IA autónomos no tienen esto. No pueden ir a un banco para abrir una cuenta ni firmar contratos en sentido legal. Sin embargo, si deseamos que los agentes realicen operaciones autónomas, necesitan alguna forma de demostrar que son legítimos y están autorizados para actuar.

Si conectas el Agente a tu cuenta bancaria, los problemas se multiplicarán. ¿Cómo realizas la revisión de prevención de lavado de dinero para el software? ¿Quién asume la responsabilidad si el Agente actúa de forma autónoma? ¿Qué pasa si es manipulado?

En escenarios simples, el agente puede heredar las credenciales del propietario (por ejemplo, ChatGPT Checkout). Sin embargo, este modelo no es viable a escala. Múltiples agentes requieren permisos separables y límites de consumo. Debe ser posible aislar comportamientos problemáticos sin congelar todos los agentes. Estos escenarios exigen que los agentes tengan su propia identidad verificable, en lugar de adoptar la identidad humana.

Este es exactamente el lugar donde la identidad basada en blockchain entra en acción. A través de tecnologías criptográficas, el agente puede demostrar que está autorizado para actuar en nombre de una persona o empresa específica sin revelar información sensible de la parte involucrada. Puedes imaginarlo como una poder notarial digital que cualquiera, en cualquier lugar, puede verificar inmediatamente, sin necesidad de contactar a un abogado ni consultar bases de datos.

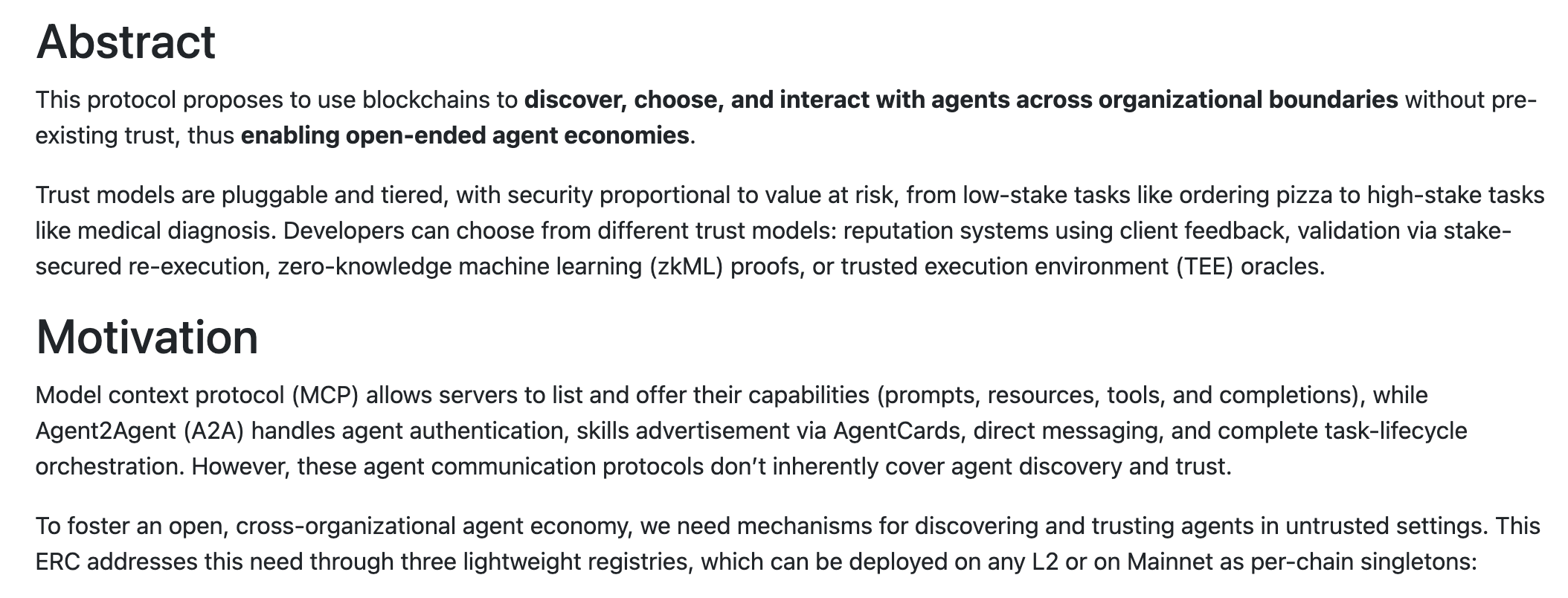

Nuevos estándares como ERC-8004 de Ethereum introducen registros en la cadena donde los Agentes pueden establecer credenciales verificables y acumular historial de transacciones y reputación con el tiempo. Un Agente que haya completado con éxito miles de transacciones sin disputas tendrá una diferencia significativa respecto a un Agente completamente nuevo sin historial, y esta reputación será portable entre plataformas.

Esto es importante porque la confianza es un prerequisito para los negocios. Los comerciantes han dedicado años a construir sistemas para bloquear robots y arañas. En la economía impulsada por agentes, ahora necesitan descubrir cómo permitir los robots correctos. Una identidad criptográficamente segura y verificable permite a los comerciantes establecer confianza sin necesidad de garantías humanas.

Moneda programable y micropagos

Los sistemas de pago tradicionales están diseñados para transacciones a escala humana. Cuando pagas por una taza de café o un par de jeans, las tarifas de la tarjeta de crédito (generalmente del 2-3% más unos 30 centavos por transacción) son insignificantes.

Pero la operación comercial entre agente y agente ocurre a una escala completamente diferente. Un agente que escribe código puede iniciar 10,000 llamadas a API en una sola tarea. Un agente que compara precios puede consultar a cientos de proveedores de datos. Los pagos deben completarse en milisegundos, repetidamente, con montos calculados en fracciones de un centavo de dólar.

Las redes de tarjetas de crédito no están optimizadas para este tipo de comportamiento. Las comisiones mínimas hacen que los micropagos no sean económicamente viables. Los sistemas de fraude congelan cuentas que muestran comportamiento automatizado de alta frecuencia. La velocidad de transacción es considerablemente inferior en comparación con los protocolos de blockchain de alto rendimiento.

Las criptomonedas estables y el dinero programable son verdaderamente útiles aquí. Las transacciones en la cadena pueden dividirse en unidades extremadamente pequeñas, con costos de liquidación casi de unas décimas de centavo de dólar. Más importante aún, como los pagos son programables, pueden ser condicionales: se paga X solo cuando la API devuelve datos válidos; se liberan fondos solo cuando se completa una tarea de cálculo; se realizan pagos en flujo en tiempo real a medida que se consumen los servicios, en lugar de prepagar un monto que podrías no utilizar completamente.

La programabilidad también mejora la eficiencia del capital. Hoy en día, generalmente necesitas depositar fondos por adelantado para un agente para acceder a nuevos servicios, estimar el uso y bloquear capital con anticipación. Con contratos inteligentes y garantías en la cadena, el agente puede demostrar su solvencia antes de la entrega del servicio sin necesidad de transferir pagos.

La blockchain logra la infraestructura financiera alineada con la forma de funcionamiento de los Agentes: autónoma, de alta frecuencia, condicional y eficiente en capital.

Trading with minimized trust

El comercio tradicional incorpora la confianza en intermediarios. Los procesadores de pagos gestionan las devoluciones. Los bancos proporcionan garantías de liquidación. Los tribunales resuelven disputas. Los contratos dependen finalmente del sistema legal humano para su ejecución.

Cuando miles de millones de transacciones de bajo valor ocurren a través de múltiples jurisdicciones, este marco se vuelve ineficiente. Un agente de IA que negocia con otro agente de IA puede no tener acceso al sistema legal de una jurisdicción específica, o puede optar por no depender de él. La aplicación de la ley transfronteriza puede ser lenta, costosa y con resultados inciertos.

La blockchain reduce la dependencia de estos sistemas de confianza inconfiables al codificar directamente la lógica de ejecución mediante contratos inteligentes. Por ejemplo, los contratos inteligentes permiten que los fondos se mantengan en custodia de forma programada y solo se liberen cuando se cumplan condiciones preestablecidas. El asentamiento es determinista y no está sujeto al riesgo de rechazo. Las reglas son transparentes para ambas partes y pueden verificarse con anticipación. No se requiere recurrir a recursos legales.

Para agentes autónomos que operan a gran escala, reducir la dependencia de intermediarios centralizados y arbitraje humano disminuye la fricción, mejora la previsibilidad y permite la expansión programática de los negocios. Esta infraestructura de menor fricción podría ampliar los límites de actividades económicas que no son rentables bajo los modelos tradicionales de aplicación de la ley. Los negocios de agentes respaldados por cadenas de bloques podrían acelerar el crecimiento del PIB global.

El problema no es si llegarán los agentes comerciales, sino en qué infraestructura funcionarán.

A medida que los Agentes de IA se convierten en entidades económicas autónomas, el número de entidades económicas en la economía global crecerá exponencialmente. Los Agentes necesitarán vías financieras nativas digitales: una pila tecnológica capaz de manejar liquidaciones programadas, micropagos de alta frecuencia, coordinación sin permiso y sistemas de identidad con mínima confianza. Estos principios son precisamente el punto de partida fundamental del diseño de blockchain.

Creemos que es razonable afirmar que la rápida adopción de los AI Agentes es un viento favorable a largo plazo para la actividad blockchain. Ya existen evidencias preliminares de esto, y creemos que la mayoría de los inversores subestiman las oportunidades de creación de valor que esto conlleva.