Autor:Cosmo JiangSocio general de Pantera Capital

Traducción: Hu Tao, ChainCatcher

El año 2025 no será un año en el que los rendimientos del mercado de criptomonedas estén principalmente impulsados por fundamentos. Factores como las condiciones macroeconómicas, las posiciones abiertas, los flujos de capital y la estructura del mercado serán los principales motores —especialmente para activos distintos al bitcóin.

Repasar los principales puntos de inflexión macroeconómicos y de políticas de este año ayuda a comprender por qué las tendencias del mercado parecen tan discontinuas.

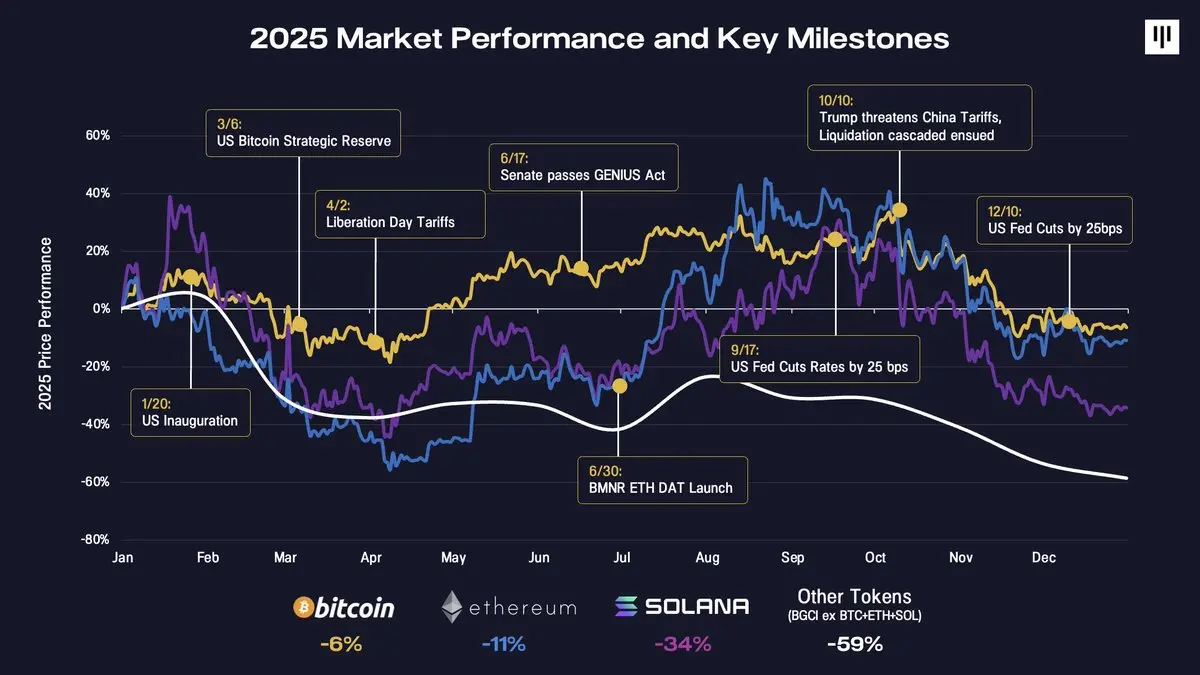

La toma de posesión del presidente de Estados Unidos a principios de año terminó siendo un evento típico de "venta en noticias", y también una señal temprana de volatilidad en el mercado. En los meses siguientes, la preferencia del mercado por los activos de riesgo fluctuó repetidamente, desde la euforia por el anuncio de una reserva estratégica de bitcoin en Estados Unidos, hasta las nuevas presiones generadas por los aranceles del "Día de la Liberación". A mediados del año se produjeron algunos avances constructivos, incluyendo laLey GENIUSLa aprobación de [X], la emergencia de fondos soberanos de activos digitales (DAT) como Bitmine Immersion, y el comienzo de la reducción de tipos de interés por parte de la Reserva Federal estadounidense han estabilizado el ánimo del mercado en cuestión de meses.

El cuarto trimestre marcó un punto de inflexión decisivo, con múltiples desafíos sucediéndose. La avalancha de ventas del 10 de octubre desencadenó la mayor cascada de liquidaciones en la historia de las criptomonedas, superando incluso la caída de Terra/Luna y el cierre de posiciones en FTX, con más de 20.000 millones de dólares en posiciones nominales eliminadas. El mercado necesitó tiempo para asimilar este impacto. Mientras tanto, los compradores marginales clave a lo largo del año (DAT) comenzaron a agotar su capacidad de compra adicional. Esta tendencia bajista se vio agravada por factores estacionales, incluyendo ventas por pérdidas fiscales (especialmente en fondos ETF y DAT), reequilibrio de carteras y flujos de capital sistemáticos de CTA hacia fin de año.

El bitcoin cayó ligeramente al final de 2025, con una caída del aproximadamente 6%. Ethereum cayó alrededor del 11%. Posteriormente, el rendimiento de otros tokens empeoró bruscamente. Solana cayó un 34%, mientras que el mercado más amplio de tokens (BGCI, excluyendo BTC, ETH y SOL) cayó casi un 60%.

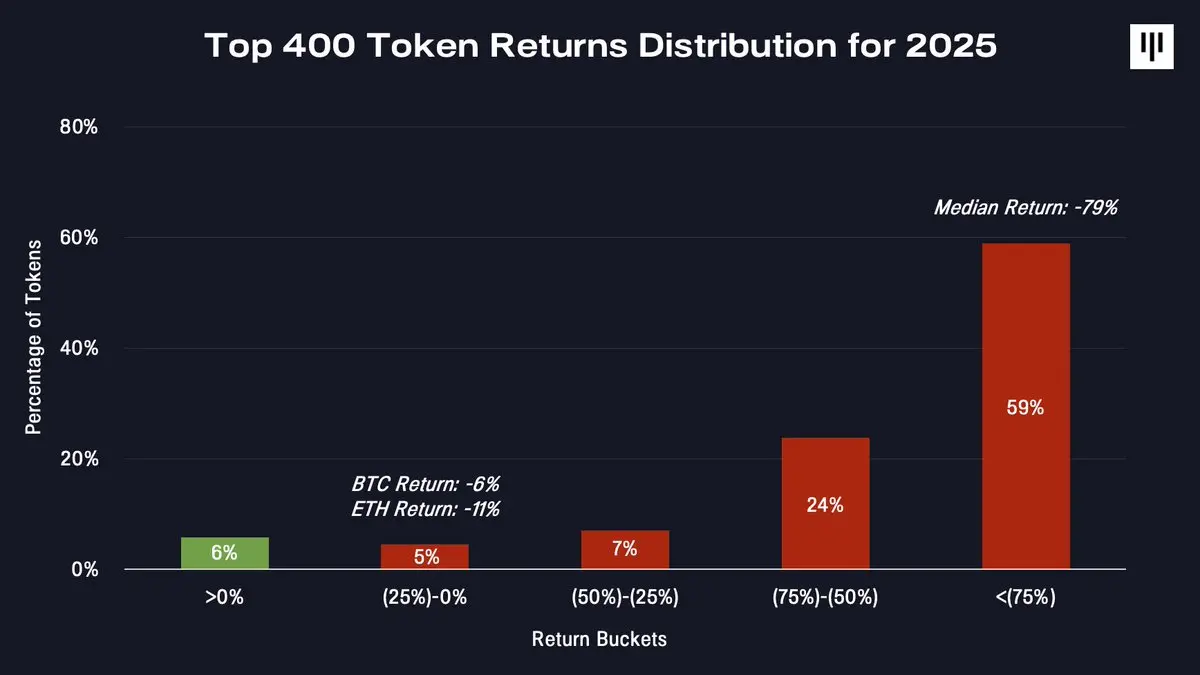

Este es un mercado particularmente estrecho. Cuando se examina la distribución de los rendimientos de todo el mercado de tokens, esta dispersión se vuelve aún más evidente.

Solo una minoría de tokens generó ganancias positivas. La gran mayoría de los tokens experimentaron una caída significativa, con una caída del 79% en el token mediano.

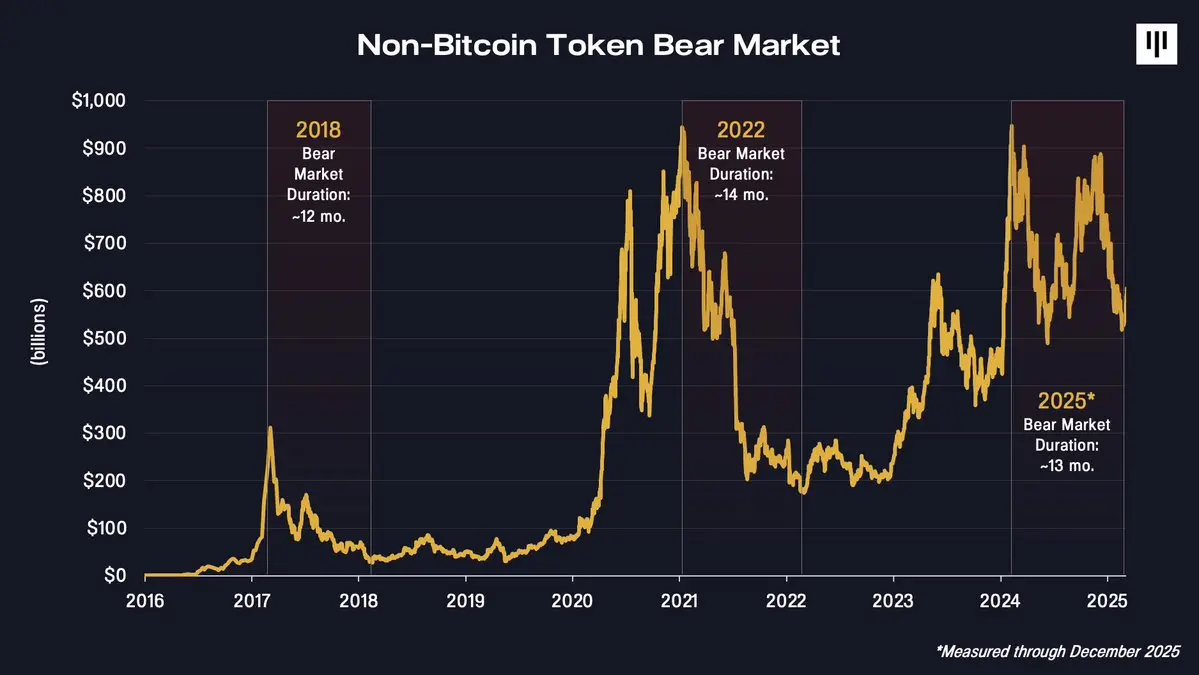

Un mercado bajista de monedas secundarias que dura más de un año.

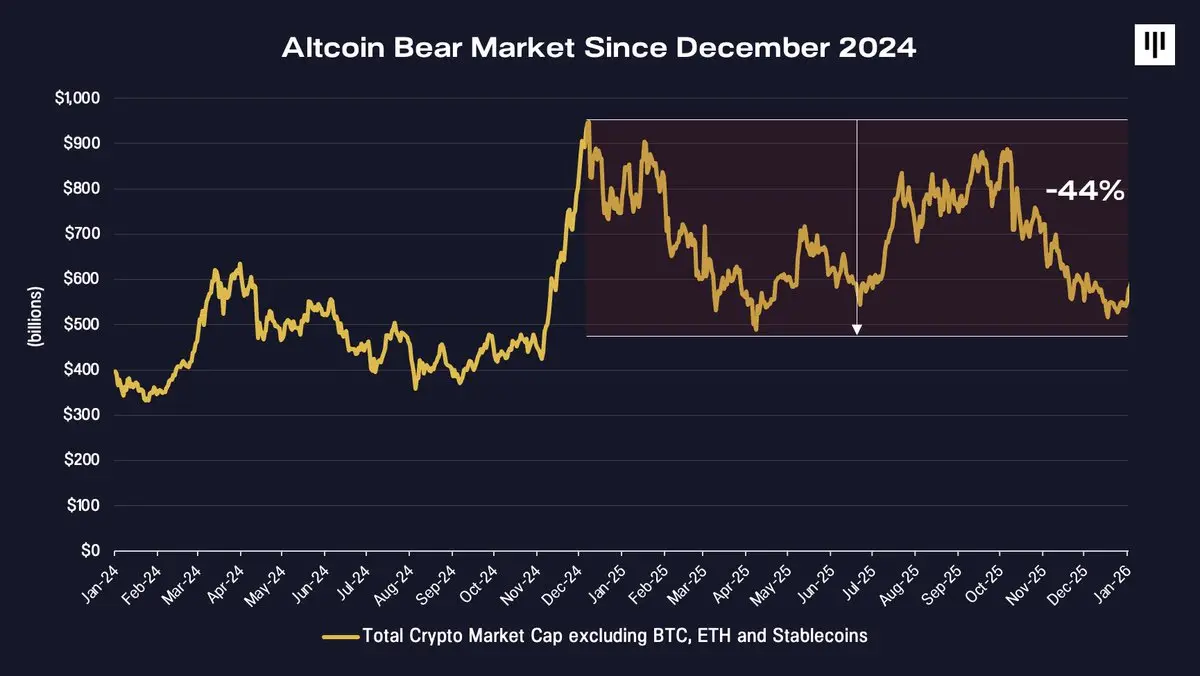

La realidad más infravalorada de 2025 podría ser que, en realidad, el mercado de tokens distintos de Bitcoin ha estado en un mercado bajista desde diciembre de 2024.

El valor de mercado total de las criptomonedas que no incluyen Bitcoin, Ethereum ni monedas estables alcanzó su máximo en finales de 2024, tras lo cual comenzó a disminuir continuamente, registrando una caída de aproximadamente un 44 % para finales de 2025. Desde esta perspectiva, un año en el que Bitcoin parece haber tenido al menos en algunos momentos un buen desempeño, se convierte en una continuación de la fase bajista para otras criptomonedas.

Las carteras que tienen una gran cantidad de tokens中小型企业 (medianas y pequeñas) suelen tener un rendimiento estructuralmente pobre.

La diferencia entre el bitcoin y el mercado más amplio de tokens refleja su naturaleza fundamentalmente distinta. El bitcoin se beneficia de un concepto único y ampliamente conocido: el oro digital, y cada vez más de la demanda mecánica por parte de instituciones como Estados soberanos, gobiernos, fondos cotizados en bolsa (ETF) y departamentos financieros corporativos. En contraste, los demás tokens representan una heterogeneidad de tecnologías disruptivas, con un umbral de entrada más bajo y con menor apoyo institucional.El mecanismo de adquisición de valor también es más complejo..

Esta divergencia se manifiesta muy claramente en los precios.

Vientos contrarios estructurales a la emisión de tokens

En 2025, varios factores intensificaron la presión general sobre el sistema de tokens.

1. Acumulación de valor y derechos de los inversores

Uno de los desafíos más complejos es el problema no resuelto de la acumulación de valor. En los mercados tradicionales de acciones, los accionistas disfrutan de derechos legales claros para reclamar flujos de caja, participación en la gobernanza de la empresa y valor residual. En contraste, los tokens suelen depender de mecanismos a nivel de protocolo, cuyo valor está garantizado por código, no por leyes impuestas por instituciones gubernamentales.

Este año, varios casos destacados han puesto de relieve esta tensión, especialmente en situaciones donde los ecosistemas de tokens han sido adquiridos o reorganizados sin ofrecer compensación directa a los poseedores de tokens, como en los casos de Aave, Tensor y Axelar. Estos sucesos han generado una fuerte reacción en el mercado, incluso sacudiendo la confianza en proyectos cuyos sistemas tokenomicos se consideraban relativamente sólidos.

En este contexto, las acciones de empresas de activos digitales superaron al rendimiento de los tokens, beneficiándose de una ruta más clara para la captación de valor, mientras los inversores ya estaban buscando inversiones defensivas.

2.Disminución de la actividad en la cadena

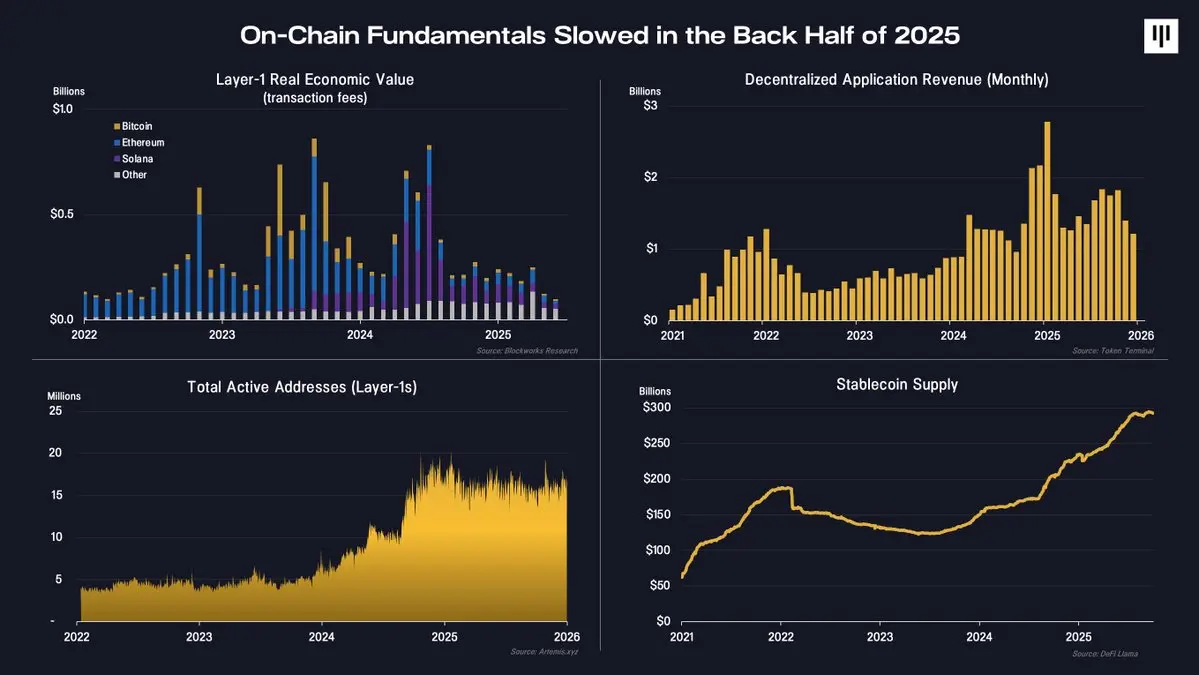

La base fundamental en la cadena también se ha debilitado en la segunda mitad del año.

Indicadores clave como los ingresos de la cadena de bloques de Layer1, las tarifas de las aplicaciones descentralizadas y las direcciones activas muestran una desaceleración en la actividad de las cadenas de bloques. Es importante destacar que la oferta de monedas estables sigue creciendo, lo que indica que la aplicación de las cadenas de bloques en los campos de pagos y liquidación sigue aumentando. Sin embargo, la mayor parte del valor económico asociado a las monedas estables fluye hacia empresas empresariales fuera de la cadena, en lugar de hacia protocolos basados en tokens.

De hecho, el uso en el nivel básico sigue existiendo, pero las actividades marginales procíclicas han disminuido. Este cambio influye directamente en la tendencia de precios de los tokens.

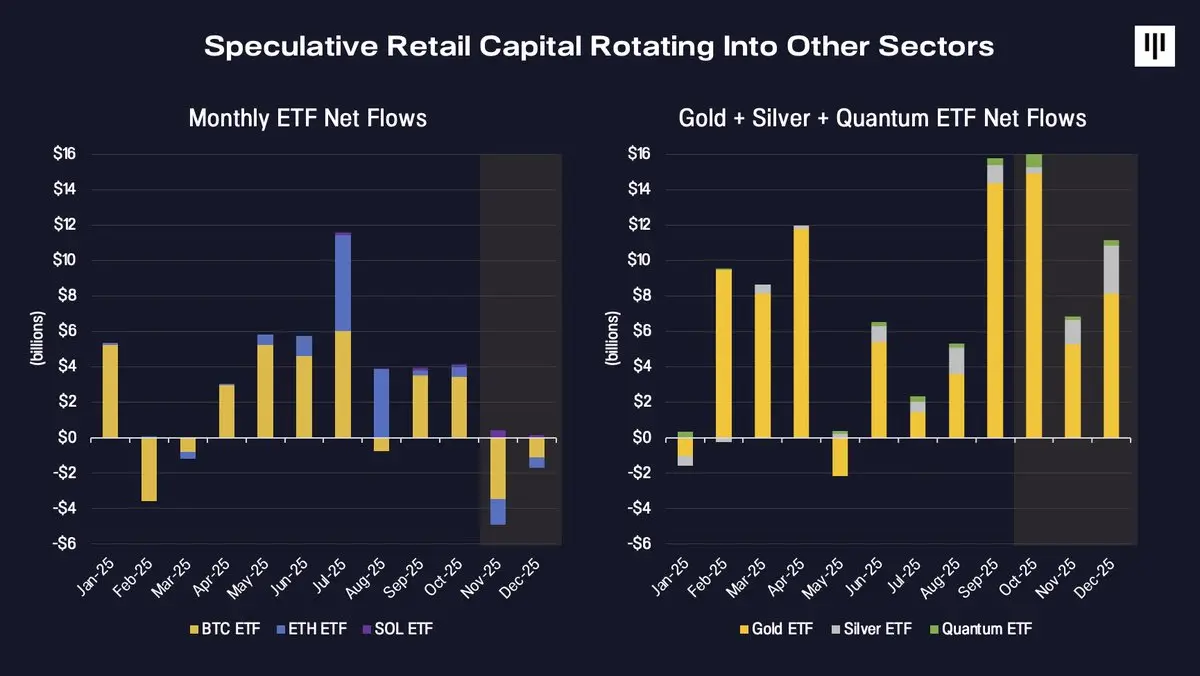

3.Rotación del capital especulativo

Finalmente, el flujo de capital se invirtió. Históricamente, el capital marginal que respaldaba un ecosistema de tokens más amplio estaba dominado principalmente por inversores minoristas especuladores. Aunque la adopción por parte de inversores institucionales sigue creciendo, sus fondos siguen concentrándose principalmente en activos ofrecidos en forma de fondos cotizados en bolsa (ETF), como Bitcoin, Ethereum y, próximamente a finales de año, Solana.

En 2025, la atención de los especuladores se volcó hacia otros campos.

Hubo un fuerte flujo de fondos hacia ETFs relacionados con temas emergentes como el oro, la plata y el cálculo cuántico, mientras que el flujo de fondos hacia ETFs de activos digitales se desaceleró y se volvió negativo a mediados del año. Este giro de capital coincidió con una disminución en la amplitud del mercado de tokens, lo que exacerbó aún más la tendencia bajista.

Emoción, posicionamiento y contexto histórico

Para finales de año, el sentimiento del mercado se había comprimido hasta niveles históricos asociados con la rendición.

El índice de miedo y codicia alcanzó su nivel más alto desde el colapso de FTX, un período de gran tensión en el mercado. Mientras tanto, las tasas de financiación de futuros perpétuos disminuyeron, lo que indica una reducción en el apalancamiento y una disminución en el exceso especulativo.

Los factores estacionales también han desempeñado cierto papel. Históricamente, diciembre suele ser un mes débil para el bitcoin y el mercado más amplio de criptomonedas, debido a factores como la venta de activos para compensar pérdidas fiscales, la reequilibración de carteras y las limitaciones de liquidez, que generan presiones mecánicas independientes de los fundamentales.

Es importante destacar que, desde una perspectiva más a largo plazo, la duración de la caída actual no relacionada con Bitcoin coincide muy estrechamente con los ciclos anteriores.

Las recesiones de 2018 y 2022 duraron aproximadamente 12 a 14 meses. La caída actual, desde el máximo alcanzado a finales de 2024, también se encuentra en ese mismo rango. Esto no garantiza que el mercado ya haya tocado fondo, pero sí indica que el mercado ha experimentado un período bastante prolongado y una compresión de precios.

¿Por qué el estilo comenzará a mejorar desde aquí?

Aunque 2025 será un año desafiante, hay varias razones para mantener una actitud positiva y optimista al mirar hacia el futuro.

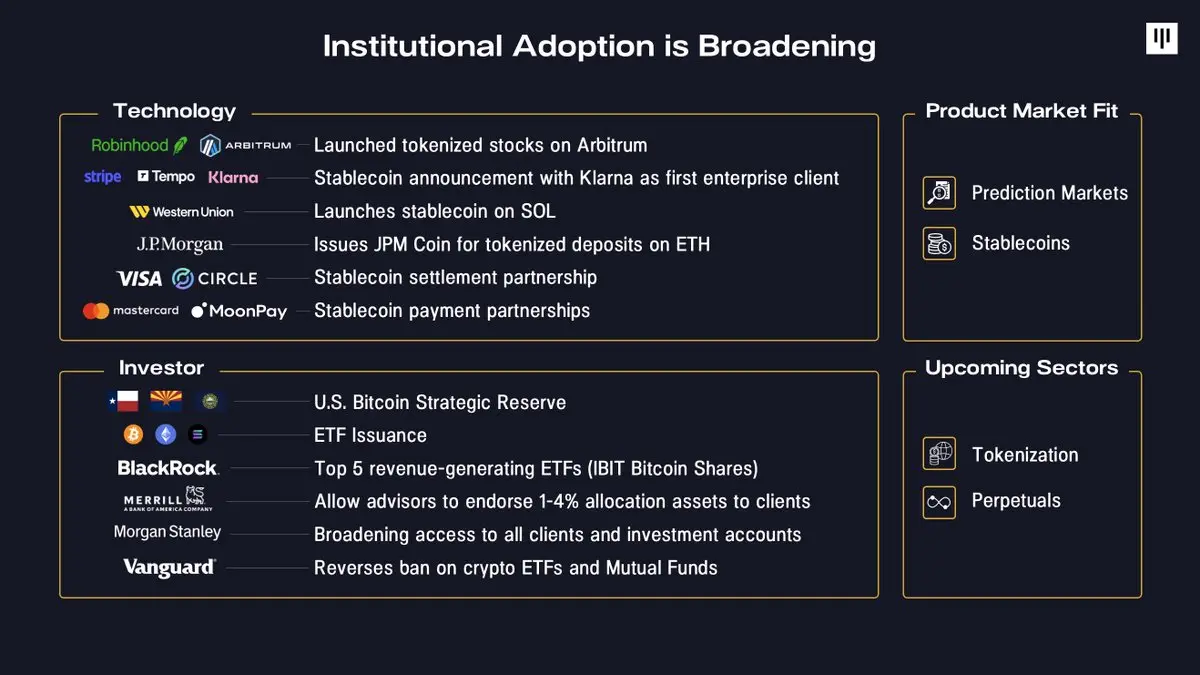

En primer lugar, el alcance de la adopción de la tecnología blockchain por parte de las instituciones continúa ampliándose. Las empresas están integrando cada vez más la blockchain en sus productos centrales: desde la introducción de acciones tokenizadas por parte de Robinhood, hasta la infraestructura de stablecoins desarrollada por Stripe, pasando por la tokenización de depósitos por parte de JPMorgan. En cuanto al capital, ya se han establecido reservas soberanas, y grandes corredores de bolsa, plataformas de jubilación y grandes compañías de gestión de activos han reducido significativamente las barreras de entrada para participar.

En segundo lugar, la coincidencia entre producto y mercado está volviéndose cada vez más clara. Los casos destacados de aplicación, como las stablecoins y los mercados de predicción en 2025, han recibido una amplia atención y adopción, mientras que la tokenización más generalizada y los futuros perpetuos también muestran indicios iniciales de haber alcanzado dicha coincidencia.

En tercer lugar, el entorno macroeconómico es favorable. La economía estadounidense sigue fuerte, con un crecimiento salarial superior a la inflación y beneficios empresariales en expansión. A medida que la Reserva Federal de EE. UU. deja de aplicar políticas cuantitativas restrictivas, las condiciones de liquidez están mejorando. La disminución de los rendimientos a largo plazo junto con una política monetaria expansiva históricamente han sido favorables para los activos riesgosos, incluidos los activos digitales.

Finalmente, la tasa de penetración de los activos digitales sigue siendo muy baja. Como señaló Tom Lee de Bitmine: actualmente, solo 4,4 millones de direcciones de Bitcoin poseen más de 10.000 dólares en Bitcoin, mientras que el número de cuentas de inversión tradicionales a nivel mundial alcanza los 900 millones. Según una encuesta institucional de inversores realizada por Bank of America, aún el 67% de los gestores de inversiones profesionales no invierte en ningún activo digital. Incluso un cambio mínimo en la asignación de activos con el tiempo representaría una fuente significativa de demanda potencial.

Conclusión

2025 ha sido un año difícil para la mayoría de los participantes del mercado de tokens, caracterizado por un mercado extremadamente fragmentado, un fuerte desempeño de los tokens principales y una continua debilidad en los tokens distintos al bitcoin. Sin embargo, este año también impulsó la adopción por parte de inversores institucionales, aclaró la viabilidad de productos en el mercado y redujo la valoración de la mayoría de los tokens dentro del ecosistema.

Después de un mercado bajista de un año, la fuerte recuperación de la base fundamental del mercado de tokens podría generar oportunidades de inversión. Con la disminución del sentimiento del mercado, la reducción de la palanca y el paso de una revalorización de precios significativa, la disposición prospectiva de inversiones parece estar cada vez más sesgada hacia una asimetría —siempre que se estabilicen las bases fundamentales y se recupere la amplitud del mercado. Históricamente, las turbulencias del mercado suelen sentar las bases para el crecimiento en la siguiente fase.