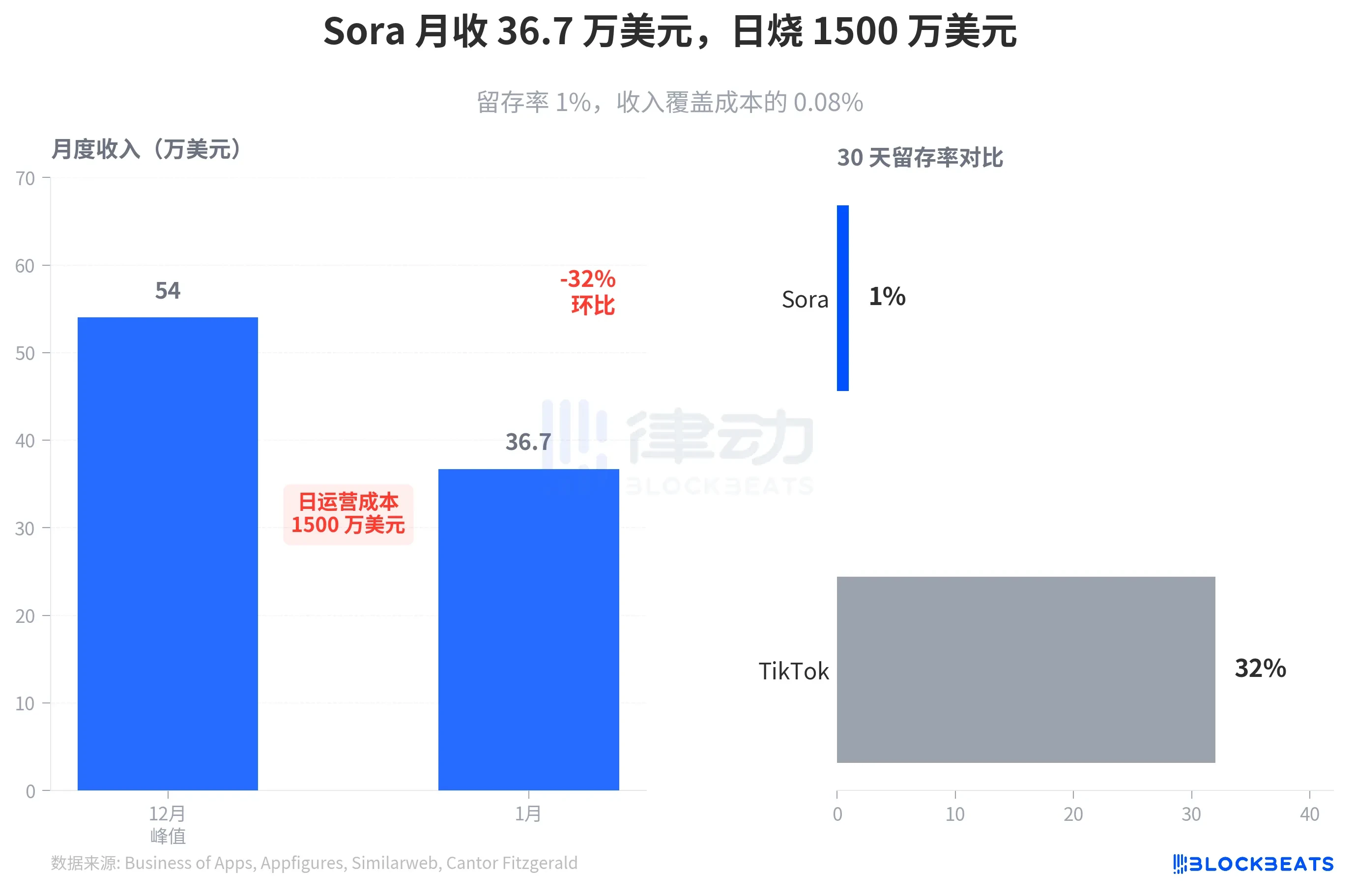

El 24 de marzo, OpenAI anunció el cierre de su herramienta de generación de video Sora, lanzada hace menos de seis meses, y la terminación del acuerdo de licencia de contenido con Disney valorado en 1.000 millones de dólares (según informes de Variety y Bloomberg). Según datos estadísticos, Sora generó ingresos mensuales de 367.000 dólares, con un costo operativo diario de 15 millones de dólares. La proporción de ingresos que cubren los costos es del 0,08%.

Un día antes, según documentos obtenidos por CNBC, Microsoft aparecía como el principal factor de riesgo en los documentos preparatorios para la IPO enviados por OpenAI a los inversores. Tres semanas antes, según informó Awesome Agents, la función integrada de comercio electrónico de ChatGPT, Instant Checkout, fue desactivada silenciosamente debido a una tasa de conversión cercana a cero.

Una empresa valorada en 730.000 millones de dólares, en lugar de presentar una historia de crecimiento durante su carrera hacia una oferta pública inicial, está eliminando líneas de productos, deshaciéndose de socios y distanciándose de su mayor accionista. Esto no parece una contracción, sino más bien una limpieza narrativa planificada.

Sora: impresión técnica, desastre comercial

Sora se lanzó en octubre del año pasado como un producto fenómeno en la App Store, con más de 1 millón de descargas en 5 días y un total de más de 3 millones de descargas. Sin embargo, según los datos de las plataformas de seguimiento de terceros Appfigures y Similarweb, la tasa de retención a los 30 días fue de aproximadamente el 1%, mientras que la tasa de retención a los 30 días de TikTok durante el mismo período fue del 32%.

Según los datos de Appfigures, las descargas en enero disminuyeron un 45% respecto al mes anterior, hasta aproximadamente 1.2 millones. Los ingresos en enero fueron de 367.000 dólares estadounidenses, una caída del 32% respecto al pico de 540.000 dólares de diciembre. Según el analista de Cantor Fitzgerald, Deepak Mathivanan, Sora generó un pico de 11,3 millones de videos diarios, con un costo de generación de aproximadamente 1,30 dólares por video, lo que equivale a un costo operativo diario de aproximadamente 15 millones de dólares y un gasto anualizado de alrededor de 5.400 millones de dólares.

Para OpenAI, el problema con Sora no es la falta de tecnología, sino que el modelo de negocio no funciona. Gastar 5.400 millones al año para generar ingresos inferiores a 5 millones al año es un veneno en cualquier prospecto de IPO.

La cancelación de Sora anula el acuerdo de inversión de mil millones de dólares de Disney. Según Variety, el acuerdo, originalmente de tres años, otorgaba a OpenAI la autorización para utilizar más de 200 personajes de Marvel, Pixar y Star Wars para entrenar y generar contenido, excluyendo aquellos asociados con imágenes o voces de actores reales. Según Bloomberg, el dinero aún no se ha transferido.

Desmicrosoftización: un proyecto sistémico de 16 meses

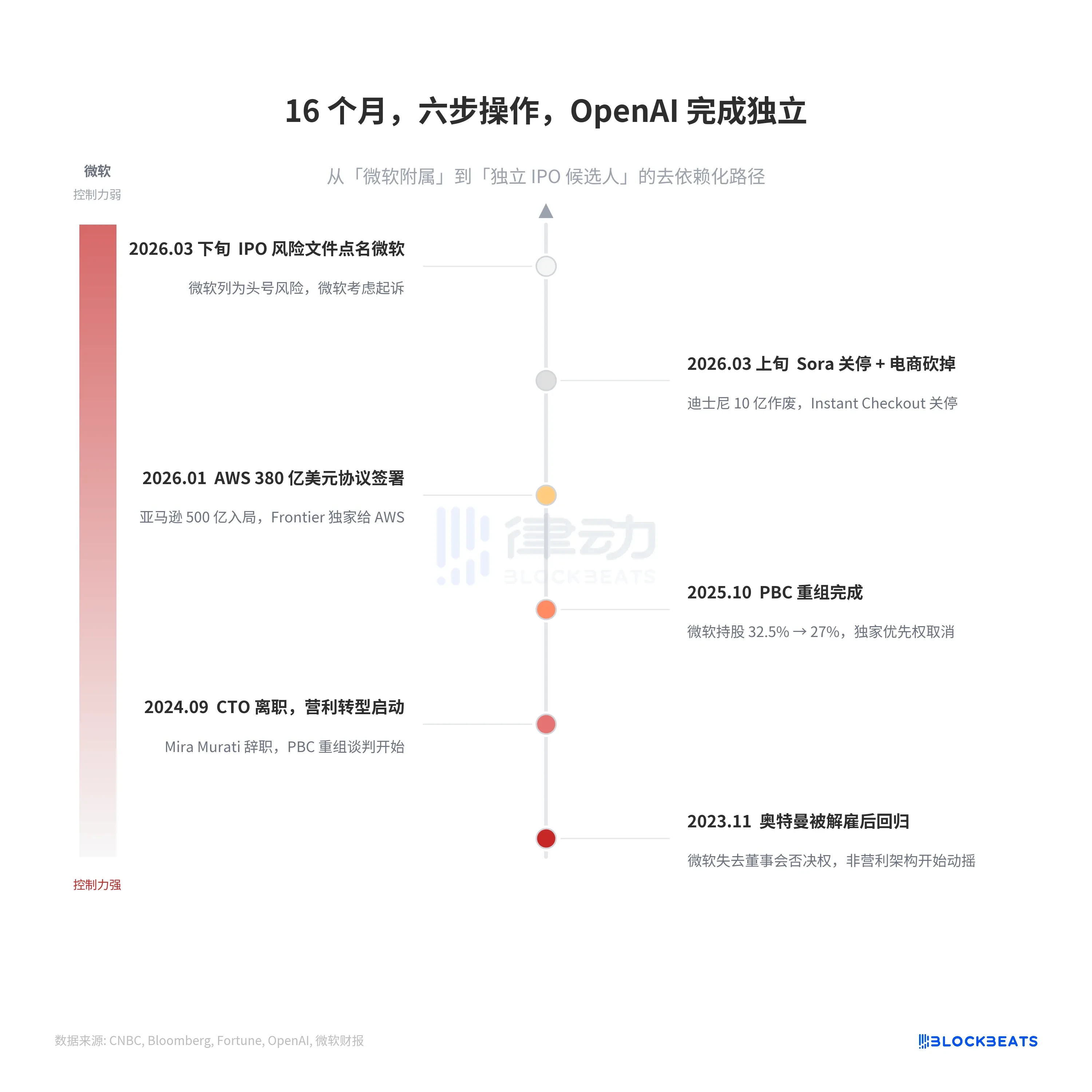

Ver a Sora y al acuerdo de Disney como eventos aislados hace que se pierda una pista más importante. Desde la destitución y posterior regreso de Altman en noviembre de 2023, OpenAI realizó seis pasos en 16 meses, sistemáticamente reduciendo a Microsoft de controlador a accionista minoritario.

La reestructuración de la PBC en octubre de 2025 fue un punto de inflexión clave. Según Fortune, la participación de Microsoft se diluyó del 32,5% al 27%, y al mismo tiempo se canceló el derecho exclusivo a la nube. Seis días después de completada la reestructuración, OpenAI firmó con Amazon un acuerdo de computación en la nube por 38.000 millones de dólares, según informó ESM China, con todos los objetivos de implementación previstos para completarse antes del final de 2026. El monto total comprometido por Amazon asciende a 50.000 millones de dólares, de los cuales 15.000 millones se pagaron inicialmente, y los restantes 35.000 millones están vinculados a hitos como el proceso de IPO.

Más importante aún es la separación de la arquitectura en la nube. Microsoft conserva las llamadas API sin estado de OpenAI (es decir, el servicio básico de inferencia de ChatGPT y la API), pero Frontier, la plataforma empresarial con estado de OpenAI, se implementa exclusivamente en AWS. Según Windows Central, Microsoft considera que esto viola los términos exclusivos originales y está evaluando presentar una demanda.

Según el análisis de Next Platform, de los 625.000 millones de dólares en ingresos pendientes de Microsoft, aproximadamente 281.300 millones de dólares provienen de compromisos de compra de Azure de OpenAI, lo que representa el 45%. Se estima que el gasto en capital de Microsoft para el año fiscal 2026 oscilará entre 100.000 y 125.000 millones de dólares, mientras que los ingresos de IA se estiman en solo alrededor de 13.000 millones de dólares anuales. Esto implica una situación contraintuitiva: mientras OpenAI se esfuerza por "desvincularse de Microsoft", la dependencia financiera de Microsoft de OpenAI podría ser aún mayor.

La falta de conversión en el comercio electrónico y el enfoque narrativo

El cierre de ChatGPT Instant Checkout no generó mucha atención, pero sigue la misma lógica que el cierre de Sora. Esta función, lanzada en septiembre del año pasado, prometía integrarse con más de 1 millón de comerciantes de Shopify, pero solo se conectaron aproximadamente 12. Según Awesome Agents, hasta el cierre, la tasa de conversión de compras era casi cero, y el sistema de recaudación de impuestos sobre ventas estatales nunca se estableció.

Tras el anuncio del cierre, según datos de mercado abiertos, las acciones de Expedia subieron un 13.69%, Booking un 8.46% y Shopify un 3.96%. La interpretación del mercado es clara: la salida de OpenAI del comercio electrónico es positiva para los jugadores establecidos.

Tres líneas de producto simultáneamente en contracción apuntan a un objetivo común: centrar la narrativa de valoración del IPO en el modelo de IA principal. Según reveló la CFO de OpenAI, Sarah Friar, y los datos oficiales de OpenAI, cifras como 20.000 millones de dólares en ingresos anuales, 800 millones de usuarios activos semanales y 1 millón de clientes empresariales son suficientes para sustentar una historia de crecimiento limpia. Los 5.400 millones de dólares anuales de costo de Sora, la conversión cero en comercio electrónico, los riesgos legales del acuerdo con Disney y la incertidumbre en la relación con Microsoft son todo ruido en el prospecto del IPO.

La "reducción" antes de la IPO no es exclusiva de OpenAI

Uber vendió su departamento de conducción autónoma ATG por 4 mil millones de dólares a Aurora en 2020, a cambio del 26% de acciones. ATG gastaba 457 millones de dólares anuales en investigación y desarrollo. Tras eliminarlo, Uber logró su primera utilidad tras su IPO. WeWork también recortó negocios no nucleares antes de su IPO en 2019, pero lo hizo demasiado tarde: su valoración cayó de 470 mil millones a 80 mil millones de dólares, fracasó en su IPO y se declaró en quiebra en 2023.

La operación de OpenAI es más similar a la de Uber: elimina activamente líneas de negocio de alto costo y bajo retorno, y limpia su estructura financiera antes de la salida a bolsa. La diferencia radica en la escala. Uber eliminó ATG, que consumía 457 millones de dólares anuales; OpenAI eliminó Sora, que consumía 5.400 millones de dólares anuales, una diferencia de un orden de magnitud. Sumado a los 1.000 millones de dólares en activos depreciados de Disney, la disolución del equipo de comercio electrónico y la reducción pública de la relación con Microsoft, OpenAI está llevando a cabo la limpieza más grande de líneas de negocio en la historia de la tecnología durante su fase final de IPO.

Altman está contando la historia del crecimiento con resta.