Editorial: Este artículo sostiene que lo que realmente impulsa el precio del petróleo no es solo si el conflicto termina, sino «cuándo se cruza el punto crítico».

Durante el conflicto en Irán, que ha durado casi cuatro semanas, el mercado petrolero está experimentando un típico "precios por tiempo". La liberación de reservas estratégicas ha retrasado el impacto, pero no ha eliminado el déficit de oferta; la interrupción del transporte petrolero y la lenta recuperación de la capacidad están haciendo que la presión sobre los inventarios se acumule hacia el futuro. Una vez que se cruce el punto clave a mediados de abril, el mecanismo de precios pasará de una "volatilidad con amortiguamiento" a una "revalorización dominada por el déficit".

Más notable aún es que la propia estructura del juego está cambiando. El conflicto ya no sigue la trayectoria de “escalar para reducir”, sino que se convierte en una prueba de resistencia frente al punto crítico del mercado. Quien aguante hasta que el desequilibrio entre oferta y demanda sea precificado por el mercado, obtendrá la iniciativa negociadora. Esto implica que, incluso si el conflicto termina a corto plazo, el precio del petróleo difícilmente volverá a su rango anterior. La pérdida de oferta actual está reconfigurando el equilibrio global del petróleo durante un período futuro.

A continuación se encuentra el texto original:

En este artículo, desglosaré varias situaciones posibles que podrían presentarse actualmente. Con el conflicto en Irán ya durando casi cuatro semanas, ¿cómo afectará esta situación al mercado del petróleo?

El 9 de marzo, publicamos un artículo público titulado "Mi juicio más reciente sobre el mercado de petróleo y gas bajo el conflicto de Irán", en el que escribimos:

A continuación, se detallan los efectos sobre el precio del petróleo en diferentes escenarios (el número de barriles perdidos ya incluye el tiempo necesario para recuperar la capacidad productiva):

Caso 1: El transporte de petroleros se reanuda al día siguiente

El precio promedio anual del crudo Brent oscilará entre un máximo de 70 dólares y un mínimo de 80 dólares (aproximadamente 210 millones de barriles perdidos)

Caso dos: El transporte de petroleros se reanudará antes del 15 de marzo

El precio promedio anual del Brent se situará en la parte media-alta de los 80 dólares (aproximadamente 290 millones de barriles perdidos)

Caso tres: El transporte de petroleros se reanudará antes del 22 de marzo

El precio promedio anual del Brent se situará en el extremo inferior de los 90 dólares (aproximadamente 370 millones de barriles perdidos)

Caso 4: El transporte de petroleros se reanudará antes del 29 de marzo

El precio promedio anual del Brent se situará en la parte media-alta de los 90 dólares (aproximadamente 450 millones de barriles perdidos)

Si el transporte petrolero aún no puede normalizarse para el 29 de marzo, la situación que enfrentará el mercado petrolero es algo que ni siquiera se desea imaginar. La única salida será una contracción forzada de la demanda, y los precios serán empujados a niveles extremos.

Poco después del lanzamiento del informe, la Agencia Internacional de la Energía (AIE) anunció la liberación coordinada de un total de 400 millones de barriles de las reservas petroleras estratégicas mundiales (SPR). Esto aliviará en cierta medida el impacto de la pérdida de oferta. Pero, como señalamos en nuestro artículo posterior, "La AIE libera la SPR en coordinación, ofreciendo el mayor regalo a los alcistas":

Desde una perspectiva de trading, los operadores no se apresurarán a impulsar el precio del petróleo hasta que se agote esta «almohadilla de amortiguación». La liberación concentrada de la RES efectivamente alivia la ansiedad por la oferta a corto plazo, pero es solo una solución temporal. El mercado seguirá bajo tensión; mientras el transporte marítimo de petróleo no se normalice, el precio subirá gradualmente.

Por otro lado, si la situación se alivia rápidamente —por ejemplo, con un cese al fuego inmediato o un acuerdo— el precio del petróleo caerá rápidamente. Por ejemplo, si se alcanza un acuerdo de paz antes del 15 de marzo, las reservas globales aumentarán netamente en 110 millones de barriles (400 millones de barriles liberados - 290 millones de barriles perdidos).

Esto podría volver a presionar el precio del Brent hacia el rango medio de 70 dólares.

Por el contrario, sin un acuerdo de paz y si los cortes en el suministro persisten hasta finales de marzo, las reservas globales se reducirán netamente en 50 millones de barriles, y cada semana adicional ampliará el déficit en aproximadamente 80 millones de barriles.

Por lo tanto, el papel de SPR solo es «ganar tiempo» y no resuelve el problema fundamental. El transporte de petróleo por tanqueros debe volver a la normalidad. Sin embargo, sí evitó un aumento de precios catastrófico a corto plazo, impidiendo una caída masiva de la demanda.

Con el tiempo avanzando hasta ahora, ya hemos entrado en la "situación del 29 de marzo" establecida al inicio del mes. A continuación, evaluaremos la dirección del mercado petrolero según los hechos más recientes.

Hecho

La capacidad de producción total suspendida de Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Irak y Baréin ha alcanzado 10,98 millones de barriles por día:

Irak: -3.6 millones de barriles/día

Kuwait: -2.35 millones de barriles/día

Emiratos Árabes Unidos: -1.8 millones de barriles/día

Arabia Saudita: -3,05 millones de barriles/día

Bahréin: -180,000 barriles/día

Arabia Saudita ha utilizado completamente su capacidad de tuberías este-oeste y actualmente exporta aproximadamente 4 millones de barriles por día a través del Mar Rojo. Los Emiratos Árabes Unidos también realizan desvíos a través del oleoducto de Abu Dhabi (Habshan-Fujairah), cuya capacidad de aproximadamente 1,8 millones de barriles por día también está al límite. El transporte de petroleros por el Estrecho de Ormuz sigue completamente interrumpido. De hecho, incluso si la guerra terminara mañana, se necesitarían varios meses para restablecer la producción y reconstruir el transporte normal.

Simulación de escenarios

Voy a proporcionar tres rutas posibles:

1) La guerra terminará esta semana, y el transporte se reanudará el fin de semana.

2) La guerra terminó a mediados de abril

3) La guerra terminó a finales de abril

Tenga en cuenta que la liberación de 400 millones de barriles de las Reservas Estratégicas de Petróleo ha brindado al mercado más tiempo del que se estimó inicialmente el 9 de marzo. Los siguientes escenarios de precios del petróleo tienen en cuenta este cambio.

Situación uno: Final de la semana

Impacto en las reservas globales: -50 millones de barriles (ya incluido en la SPR)

Impact on Brent: Short-term pullback to the low of $80, with full-year average at the mid-to-high $80 range

Escenario dos: finaliza a mediados de abril

Impacto en el inventario global: -210 millones de barriles

Impact on Brent: Short-term pullback to the low of $90, with full-year average at the mid-to-high $90 range

Caso tres: finaliza a finales de abril

Impacto en el inventario global: -370 millones de barriles

Impact on Brent: Short-term spike to the $110 range, annual average price of $110–$120

Punto clave: mediados de abril

Para el mercado del petróleo, existe un «punto crítico» claro. El mercado espera en general que el conflicto termine antes de mediados de abril, una expectativa crucial para la fijación de precios del petróleo.

El precio del petróleo es el resultado de la fijación marginal. Mientras el mercado considere que la oferta sigue siendo "justo suficiente", no habrá pánico. Este es exactamente el estado actual del mercado petrolero: falta de pánico.

Las declaraciones de políticas del gobierno de Trump, el alivio de las sanciones sobre el crudo de Irán y Rusia, y la liberación de la Reserva Estratégica de Petróleo comprimieron conjuntamente los precios del petróleo.

Pero una vez que se cruce este punto crítico, estos factores dejarán de ser válidos.

Actualmente, el efecto de evaporación del "petróleo en tránsito" global aún no se ha transmitido completamente a los inventarios terrestres. Sin embargo, nuestra evaluación es que este impacto se manifestará plenamente a mediados de abril.

Si el conflicto no se resuelve antes de mediados de abril, la Agencia Internacional de Energía (AIE) deberá coordinar nuevamente la liberación de aproximadamente 400 millones de barriles de reservas petroleras estratégicas (SPR). De lo contrario, los precios del petróleo se dispararán hasta la zona de "destrucción de la demanda" (más de 200 dólares).

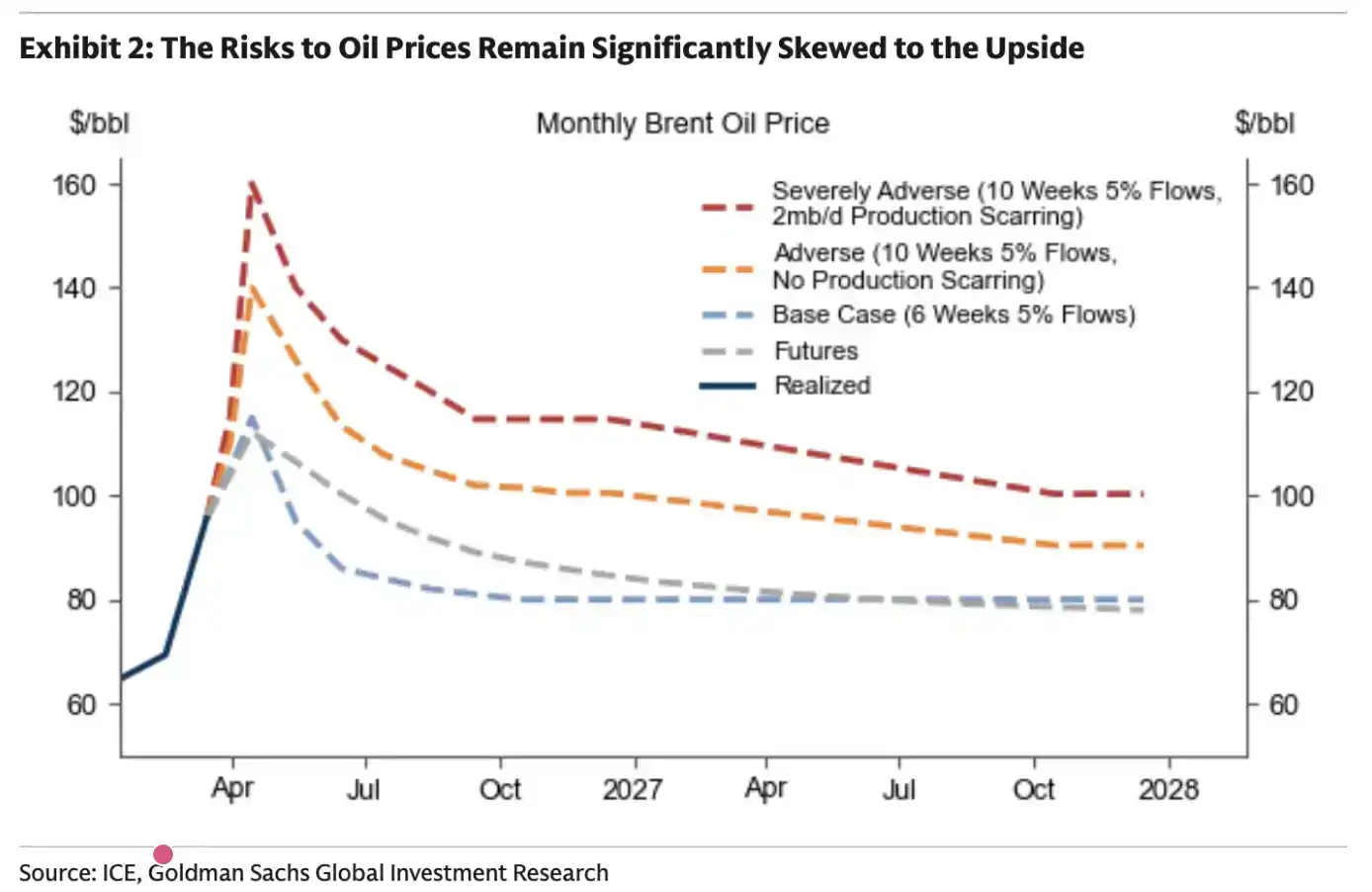

Long-term impact

En el último informe semanal de Energy Aspect, se estima que la oferta acumulada perdida en el mercado es de aproximadamente 930 millones de barriles. De ellos, la pérdida acumulada de producción entre mayo y diciembre es de aproximadamente 340 millones de barriles.

Esta evaluación es claramente más agresiva que la nuestra. En nuestro análisis de sensibilidad de inventario, no se tuvo suficientemente en cuenta la realidad de que países como Irak y Kuwait podrían necesitar de 3 a 4 meses para recuperar su capacidad productiva. Esto implica que nuestras estimaciones anteriores podrían haber sido demasiado conservadoras.

Para Goldman Sachs, la conclusión es directa: cuanto más dure el conflicto, más tiempo se mantendrán los precios altos del petróleo.

En el contexto anterior, Goldman Sachs también planteó una hipótesis: ¿cómo se vería el mercado si el conflicto persistiera otras 10 semanas? Su evaluación es básicamente consistente con nuestra推演 anterior.

En esencia, el mercado petrolero tiene un «punto crítico». Una vez que se cruza esta línea, no hay vuelta atrás.

Los lectores deben prepararse para la expectativa de que el precio del petróleo experimentará un aumento estructural en el futuro. Incluso si la guerra termina esta semana, las pérdidas de suministro ya ocurridas tendrán un impacto sustancial en el equilibrio global de oferta y demanda de petróleo.

¿Cuánto tiempo durará?

Hasta ahora, he evitado hacer juicios sobre «cuándo terminará» este conflicto. Por un lado, no quiero «crear una bandera», y por otro, realmente no puedo predecirlo.

Pero un punto claro es que esta vez es diferente a los conflictos anteriores. Anteriormente, era común la estrategia de "escalada para desescalar", pero ahora casi no se ven indicios de esto.

El ataque de represalia ocurrió sin previo aviso; el alcance del ataque iraní ya no parece limitarse a Israel, sino que se ha extendido a los países del Golfo. Fue precisamente esta forma de reacción la que me hizo darme cuenta desde el principio: esta vez, las cosas son diferentes.

A medida que el conflicto ha durado casi cuatro semanas, me preocupa cada vez más: cuanto más se retrase, menor será la probabilidad de alcanzar un acuerdo. Como analizamos en el artículo «El tiempo se agota», Irán comprende perfectamente la lógica del mercado petrolero. Solo necesita esperar a que el mercado alcance ese «punto crítico» para obtener las máximas concesiones posibles en las negociaciones con Estados Unidos. Desde un punto de vista táctico, alcanzar un acuerdo en este momento no le brinda ninguna ventaja. La carta del Estrecho de Ormuz ya ha sido jugada y será difícil volver a utilizarla en el futuro.

Para los países del Golfo, si el actual régimen iraní no es derrocado, esta situación de «estrangulamiento» volverá a repetirse en el futuro. Incluso si se establece algún mecanismo de «peaje», esta incertidumbre sigue siendo inaceptable.

Por lo tanto, lógicamente, el control no está en manos de Estados Unidos, sino en las de Irán. En este escenario, Irán tiene más incentivos para empujar la situación hacia el «punto crítico» del mercado petrolero, para poner a prueba la resistencia de Estados Unidos. Solo necesita «mantenerse» tres semanas más hasta que el mercado comience a mostrar grietas.

Sin embargo, es importante destacar que no soy un experto en geopolítica y no tengo plena certeza sobre este tipo de juicios. Lo que puedo ofrecer es únicamente un análisis de la situación actual basado en el análisis fundamental.