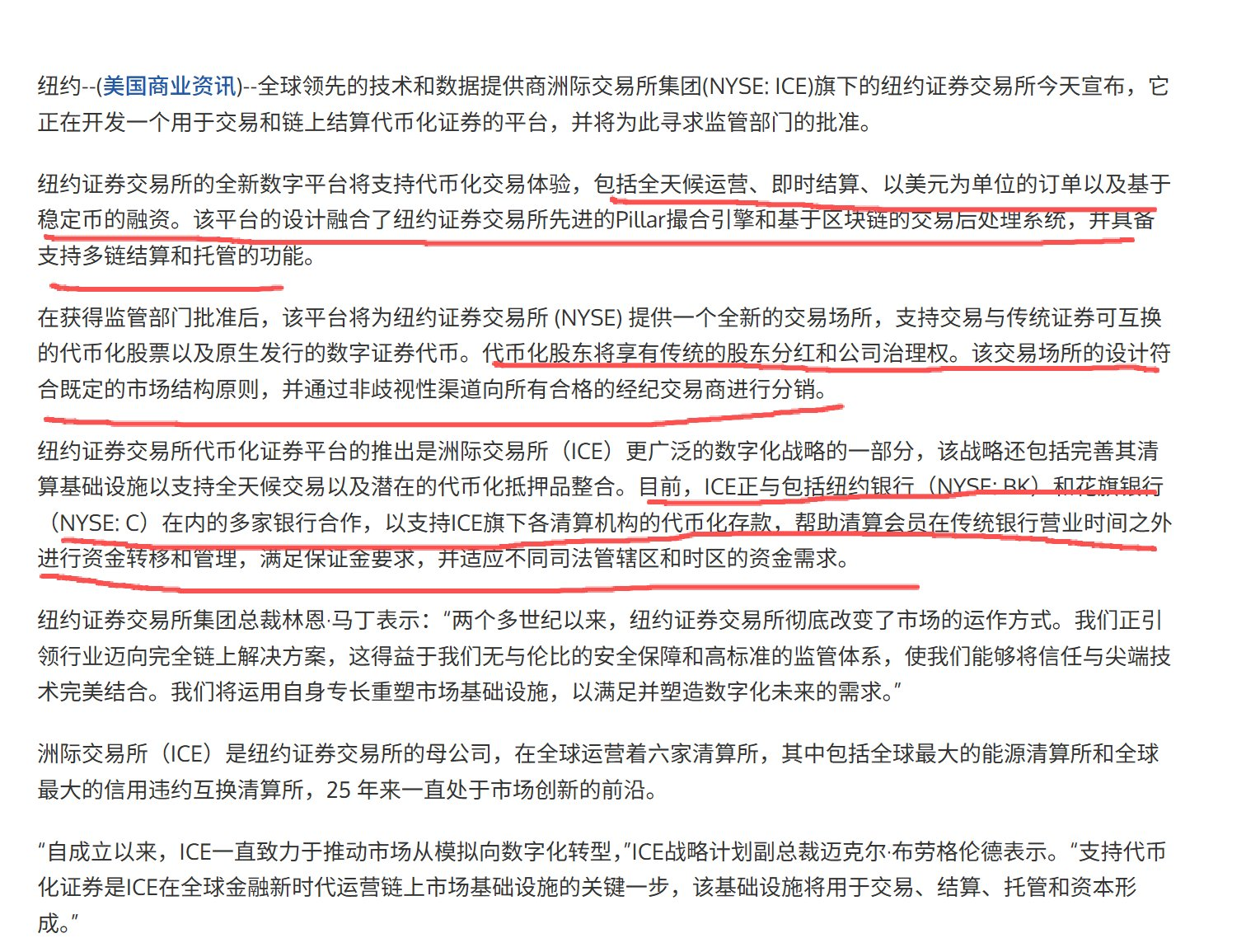

Hace unos momentos, NYSE anunció que lanzará una plataforma de negociación de acciones en cadena 24/7. En resumen: a partir de ahora, las acciones de EE. UU. podrán negociarse a lo largo de todo el día en la cadena.

La Bolsa de Nueva York lanzará una plataforma de negociación de acciones con tokenización.

La primera reacción de muchas personas es: "¡Estupendo! ¡Finalmente las acciones van a estar completamente en la cadena de bloques!" "¿Acaso cualquiera podrá emitir un token de acciones?"

Pero si realmente desgarras este asunto, encontrarás una conclusión contraintuitiva:

Que la Bolsa de Nueva York (NYSE) entre en el juego no significa que la tokenización de acciones sea más libre, sino que, por el contrario, podría significar que la era en la que las empresas privadas emitían tokens de acciones de forma desordenada podría estar terminando.

Primero, hablemos con lenguaje sencillo: ¿qué es la "tokenización de acciones" (tokenization stock)?

Sin utilizar términos técnicos, usaremos un ejemplo muy sencillo.

- Acciones: posees una "parte" de una empresa a través de un bróker.

- Tokenización: a través de la infraestructura de la entidad de intermediación financiera, los usuarios/instituciones "acuñan" (mint) esta "participación" como un token en la cadena de bloques.

Suena muy bien, ¿verdad? A mediados de año, Stablestock también pensaba lo mismo: ¿podría Stablestock seguir el modelo de Stablecoin y convertir acciones en tokens a través de un modelo en el que la infraestructura subyacente esté compuesta por corredores de bolsa, permitiendo así su libre intercambio en la cadena de bloques? Aquí es donde surge el problema. En el medio se presentan muchos problemas de conformidad y técnicos.

Puedo dar algunos ejemplos concretos: desde el punto de vista de la conformidad, si tú mismo no tienes una correduría, no tendrás derecho a custodia de los activos de los usuarios, lo que impedirá que los usuarios transfieran sus acciones a la correduría. Esto significa que los usuarios solo podrán comprar desde cero. Desde el punto de vista técnico, podemos citar como ejemplo la escisión o fusión de acciones. Cuando se emiten tokens de acciones, una vez que las acciones subyacentes experimentan operaciones complejas como escisiones o fusiones (lo cual ocurre con frecuencia en el mercado accionario), es muy difícil que los contratos inteligentes realicen operaciones de escisión o fusión. Si los oráculos (predicadores) operan incorrectamente, esto podría provocar liquidaciones de usuarios en productos de trading como perpétuos o préstamos.

Durante los meses en que exploramos la tokenización de acciones, además de los problemas mencionados anteriormente, enfrentamos muchos desafíos técnicos que nos hicieron darnos cuenta de que la infraestructura subyacente de la tokenización de acciones es DTCC o bien Nasdaq/NYSE, y no las empresas que emiten las acciones tokenizadas. Si NYSE/Nasdaq/DTCC no resuelven los problemas fundamentales, la tokenización de acciones será un sector que fracase a medio camino.

II. Las empresas privadas pueden emitir monedas estables, ¿por qué no pueden emitir tokens de acciones?

A diferencia de las stablecoins, los tokens de acciones no son algo que las empresas privadas puedan emitir a su antojo. Las stablecoins pueden emitirse por parte de empresas privadas porque "el dólar en sí mismo es de libre circulación"; pero los tokens de acciones no pueden hacerse de esta manera, ya que "las acciones no están realmente en manos de los corredores de bolsa ni de las propias empresas".

Las monedas estables están ancladas al dólar estadounidense. El propio dólar es un activo de libre circulación: con solo tener una cuenta bancaria, puedes recibir dinero, pagar y transferir fondos. En esencia, emitir una moneda estable no es más que realizar un "cambio": el usuario te entrega 1 dólar y tú le das 1 moneda estable en la cadena; en cualquier momento, puede canjear la moneda estable por 1 dólar. Mientras las reservas sean reales y el canje sea confiable, este modelo tiene sentido. El dólar no implica dividendos ni votación, ni tampoco plantea problemas de "registro de propiedad", por lo que tanto la estructura técnica como la legal son relativamente sencillas.

Las acciones no son en absoluto así. Las acciones no existen en una sola empresa de corretaje; su registro y custodia final están centralizados en sistemas centrales como el DTCC. Las acciones que compras representan en realidad tu identidad como accionista de la empresa, y no un activo que pueda transferirse libremente. Para transferir acciones, se requiere liquidación, conciliación y actualización del registro, lo cual es mucho más complejo que simplemente realizar una transferencia bancaria.

Además, ocurren continuamente distintos eventos durante la tenencia de acciones, como dividendos, votaciones, escisiones accionarias, ampliaciones de capital, etc. Cada uno de estos cambios debe ser legalmente válido y reflejado con precisión en el registro de accionistas. Esto significa que emitir un token de acciones no es "emitir y terminar", sino asumir la responsabilidad del ciclo de vida completo de las acciones.

Podemos citar como ejemplos cosas como el traslado de depósitos y retiros, o la división y fusión de acciones.

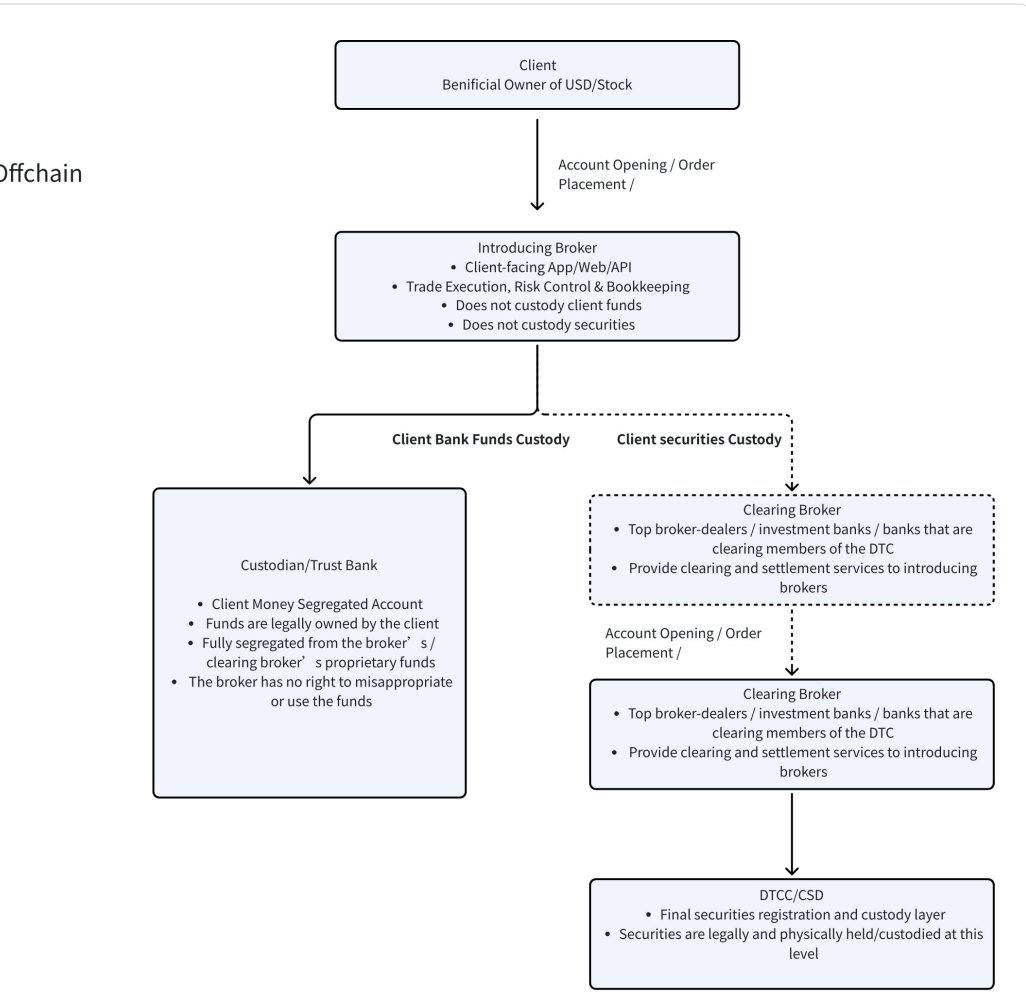

Desde la perspectiva de transferencias de entrada y salida, con una cuenta bancaria es suficiente. Esto se debe a que el flujo de dólares ya ocurre a través del sistema bancario; no es necesario notificar a nadie sobre las entradas y salidas, ni tampoco actualizar ninguna "lista de registro de propiedad". Pero las acciones no son "dinero", sino que implican un conjunto completo de relaciones legales y un sistema de propiedad. Sin embargo, el lugar real donde se almacenan las acciones no está en la casa de valores. Mucha gente piensa que si compra acciones en una aplicación de una casa de valores, las acciones estarán en esa casa de valores. En realidad, no es así. El registro y custodia final de las acciones se concentran en el DTCC (ver el diagrama de flujo de acciones y fondos a continuación). Las listas de accionistas de las empresas, los ajustes de acciones (como escisión o fusión) y los derechos de voto siguen siendo determinados por el DTCC. A diferencia del dinero, la transferencia de acciones implica un cambio de propiedad, por lo que se debe actualizar la lista de accionistas, así como también los derechos de dividendos y voto. Esto no es tan sencillo como una transferencia bancaria, sino que implica conciliaciones entre diferentes casas de valores, confirmación por parte del sistema de liquidación y registro en el sistema central de custodia. Por lo tanto, las acciones nunca han sido un activo que pueda fluir de forma arbitraria. Su lógica operativa es completamente diferente a la de las monedas estables.

También son completamente diferentes en cuanto al comportamiento de los activos. El dólar estadounidense simplemente se deja quieto. Pero las acciones pagan dividendos, tienen derecho a voto, pueden dividirse o fusionarse, y pueden emitirse nuevas acciones. Vamos a dar un ejemplo muy real: la división de acciones. Netflix anunció el 17 de noviembre que dividiría sus acciones en una proporción de 1 a 10. Supongamos que el emisor de acciones del usuario tiene 1000 acciones de NFLX en inventario en la correduría (registradas en DTCC), y hay 1000 tokens NFLX circulando en la cadena antes de la división. Cuando ocurre la división 1 a 10, en la correduría, las acciones se convierten automáticamente de 1000 a 10000 acciones, sin necesidad de ninguna intervención, ya que todo es manejado por los sistemas de liquidación y custodia. Pero, ¿qué pasa en la cadena? A primera vista parece sencillo: si se emiten forzosamente 9000 tokens NFLX adicionales en la cadena, es decir, cada token existente se convierte automáticamente en 10 tokens. Pero, ¿quién ejecuta esta operación? ¿Quién garantiza que cada dirección se procese correctamente? ¿Y si los tokens están en DeFi, préstamos, AMM (mercados automáticos)? ¿Cómo se divide un token bloqueado en un contrato inteligente? ¿Quién garantiza que el oráculo de precios lo procese a tiempo (si depende completamente de una cotización fuera de la cadena, podría ocurrir que la cotización fuera de la cadena sea de 10 dólares, pero el precio en la cadena siga siendo de 100 dólares)? Si no se divide el token, sino que simplemente se cambia la proporción de conversión, es decir, 1 token equivale a 10 acciones, el sistema de precios podría volverse fácilmente caótico, habría errores entre la cadena y fuera de ella, y se distorsionaría con facilidad. Cada acción corporativa requeriría un cambio de reglas. De hecho, se trata de un asunto muy complejo y de alta frecuencia.

De los casos anteriores, se puede observar que, ya sea en transferencias de entrada o salida, o en eventos de división o fusión de acciones, la infraestructura más importante en realidad es DTCC y NYSE/Nasdaq, y no el emisor de la empresa de tokens de acciones.

Tercero, en cuanto la NYSE se retira, las reglas cambian.

Cuando la NYSE entró oficialmente en el ámbito de los tokens de acciones, esto no significó simplemente la incorporación de un nuevo "participante", sino que indicó un cambio fundamental en el centro de gravedad de toda la industria.

En las etapas iniciales, la tokenización de acciones dependía más de proyectos privados para explorar: los proyectos emitían tokens que mapeaban el valor de las acciones, intentando resolver problemas de horarios de negociación, transfronterizos y eficiencia. Pero la premisa de este modelo es que en el mercado aún no existía una "versión oficial" ampliamente reconocida y suficientemente autoritaria.

Y precisamente la intervención de la NYSE cambió este punto.

Una vez que aparezca un esquema de tokenización de acciones respaldado conjuntamente por las principales casas de intercambio, los sistemas de liquidación y el marco regulatorio, la elección del mercado se volverá muy clara: la mayoría de los liquidadores, corredores y usuarios se conectarán directamente al sistema oficial, en lugar de seguir utilizando tokens de acciones emitidos de forma privada. La razón no es complicada: las soluciones oficiales son inherentemente más completas en cuanto a capacidades fundamentales.

Estos tokens oficiales de acciones suelen conectarse directamente a sistemas maduros de liquidación y custodia, y pueden soportar naturalmente comportamientos corporativos complejos como escisiones de acciones, fusiones de acciones, dividendos, votaciones, fusiones y adquisiciones, emisiones adicionales, etc., aspectos que precisamente son difíciles de perfeccionar y en los que con frecuencia surgen problemas en esquemas emitidos por particulares. Para las instituciones, la disponibilidad completa de funciones y la claridad de las responsabilidades legales son mucho más importantes que si son "nativos de la cadena" o no.

Lo más importante es que el respaldo oficial en sí mismo genera una fuerza de atracción para la liquidez. Cuando los liquidadores, los proveedores de liquidez, los bancos y las grandes instituciones ofrezcan servicios en torno al token oficial, los tokens de acciones emitidos por particulares inevitablemente enfrentarán problemas de escasez de liquidez, descuentos en su valoración y costos de confianza excesivos. Aunque técnicamente puedan seguir existiendo, económicamente perderán gradualmente su significado. En esencia, la tokenización de acciones emitidas por empresas privadas constituye una especie de "piscina lateral" construida fuera de la gran liquidez de las bolsas tradicionales.

Por lo tanto, lo que representa la entrada en el mercado de la NYSE no es un "auge generalizado de la tokenización de acciones", sino más bien una señal muy realista: la tokenización de acciones está pasando de "experimentos paralelos múltiples" hacia una "alta concentración y estandarización".

Bajo este escenario, las oportunidades ya no pertenecerán a proyectos que emitan más tokens, sino a aquellos participantes que puedan integrarse con éxito en el sistema oficial de tokens bursátiles y construir alrededor de él puntos de entrada para usuarios y experiencias de transacción.

Este es el verdadero cambio que ha ocurrido en la industria después de que la NYSE entrara en acción.

Cuarta, cada actualización en la infraestructura subyacente de las acciones ha provocado un cambio paradigmático en las casas de valores.

Si miramos hacia atrás en la historia del comercio de acciones de los últimos 100 años, encontraremos una regla muy clara: cada vez que se produce una migración en el modelo de negocios, nace un nuevo tipo de corredor de bolsa.

El primer giro importante tuvo lugar antes de la década de 1970. En aquella época, la negociación de acciones dependía completamente de documentos físicos y agentes humanos, lo que hacía casi imposible la participación de las personas comunes. Esencialmente, el mercado de valores era un juego exclusivo de la élite. Por eso solemos ver en las películas antiguas escenas de grandes salas de negociación, donde los corredores cerraban operaciones mediante órdenes públicas y voces aladas.

El segundo giro tuvo lugar después de los años 70. Con la creación del DTC (Depository Trust Company), las transacciones de acciones comenzaron a ser procesadas de forma centralizada por grandes firmas de inversión y corredores. Instituciones como Morgan Stanley, Goldman Sachs y Merrill Lynch comenzaron a representar a sus clientes para realizar transacciones y liquidaciones. Este es precisamente el período retratado en "El Lobo de Wall Street": las transacciones de acciones seguían siendo profesionales, pero ya estaban abiertas a un grupo de clientes más amplio mediante llamadas telefónicas.

El tercer giro importante tuvo lugar después de la década de 2000. La popularización de internet y el uso de transacciones mediante API transformaron por completo el umbral de acceso al mercado accionario. Plataformas de corretaje en línea como Interactive Brokers y Robinhood emergieron, trayendo por primera vez una verdadera democratización de la negociación de acciones. La historia ha demostrado repetidamente que, en cuanto un modelo de negociación experimenta un cambio a nivel sistémico, la ecosistema de corredores se reconfigura inevitablemente. Creemos que hacia 2026, la tokenización de acciones se convertirá en una tendencia irreversible. A medida que los procesos de liquidación y entrega se trasladen progresivamente a infraestructuras basadas en blockchain, todo el sistema de negociación accionaria experimentará una nueva ventana de reestructuración.

Este sistema de actualización de tokens de acciones iniciado por la NYSE, junto con el sistema de liquidación de monedas estables, representa una actualización de paradigma.

Mientras que empresas como nosotros, Stablestock, hemos ido apostando progresivamente en el segundo trimestre de 2025 por la dirección de "bolsas nativas de criptomonedas", en esencia estamos apostando por la continua penetración global de las monedas estables. Por primera vez, las monedas estables permitirán a un grupo extremadamente numeroso de personas, históricamente excluidas del sistema financiero tradicional, participar en las transacciones bursátiles globales con un umbral más bajo y con menos fricciones. Creemos firmemente que esto representa una reinvención de la próxima generación de corredores de bolsa.

Cinco, Plan de ruta de Stablestock 1-2 años

Hemos decidido centrar nuestra energía principal en los próximos 12-24 meses en crear un nuevo tipo de corredor (neobroker) de la próxima generación que sea más amigable con las criptomonedas y que tenga una esencia más nativa de la cadena de bloques.

Imagina un futuro: en la misma aplicación de broker, los usuarios no solo podrán liquidar con monedas estables, sino también:

- Apalancamiento de contado de alta multiplicidad (lanzamiento en junio)

- Perp (H1 en línea)

- Opción (disponible en septiembre)

- Sistema de margen cruzado combinado de activos criptográficos y acciones

- Mercado de predicción y opciones binarias más sencillas

- OFERTA PÚBLICA INICIAL (disponible en marzo)

- Operaciones en el mercado de Hong Kong (lanzamiento en marzo)

- Préstamo de acciones

- Liquidación de depósitos y retiros en segundos

Todo esto se basa en un corredor amigable con criptomonedas unificado.

Además, a medida que esta base vaya madurando, publicaremos gradualmente la documentación completa para desarrolladores, empoderando a desarrolladores independientes para que construyan sus propias aplicaciones basadas en StableBroker, por ejemplo:

- Mercado de préstamos

- Negociación con IA

- Caja fuerte de inversiones

- Seguir comercio

- ETF Onchain

- Stablecoin respaldado por acciones

- Y más productos innovadores de StockFi

Mirando hacia el futuro, queda un largo camino por recorrer para construir realmente una infraestructura completa y madura para corredores de valores con tokens de acciones.

VI. En conclusión

La intervención del NYSE ciertamente causará un impacto en ciertos proyectos de tokens de acciones "crypto-nativos". El modelo anterior basado en "emisiones privadas" y "reglas aún no establecidas" enfrentará estándares más altos, comparaciones más estrictas y será más propenso a ser marginado. Sin embargo, esto no significa que esta situación constituya una noticia negativa sistémica.

Al contrario, esto se parece más a una reorganización estructural provocada por la madurez del sector.

Una vez que los tokens de acciones se integren en sistemas de liquidación más completos y en marcos oficiales, los verdaderos beneficiarios no serán los proyectos que emitan más activos, sino más bien los sectores que construyan infraestructura en torno a la negociación, el cobro y el flujo de capital. Las stablecoins se convertirán en entradas de capital aún más importantes; los contratos y derivados obtendrán bases subyacentes más claras y confiables; y las entidades de corretaje amigables con la criptografía se convertirán en puentes clave que conecten el sistema tradicional de valores con el mundo de las cadenas de bloques.

La competencia se intensificará con certeza, pero esto no significa que la innovación desaparezca. Por el contrario, la dirección de la innovación se volverá más pragmática: pasando de "cómo emitir activos", a "cómo utilizar esos activos de manera más eficiente"; y pasando de perseguir la tokenización formal, a resolver los problemas reales que los usuarios enfrentan al aportar fondos, realizar transacciones, liquidar y poseer activos.

Si la tokenización de acciones en el pasado fue un experimento para explorar límites, con la entrada en juego de la NYSE, la industria está entrando en una nueva fase: con reglas más claras, participantes más profesionales y una innovación más cercana a las verdaderas necesidades financieras. Para los proyectos que realmente comprenden tanto la lógica financiera como la de los criptoactivos, este no es un final, sino un nuevo comienzo.