Principales conclusiones

- El precio de las acciones de NVIDIA se ha movido horizontalmente desde finales del año pasado.

- Los analistas lo han criticado por inversiones circulares, incluyendo en Nebius y CoreWeave.

- Su muy esperado regreso a la venta de chips a clientes chinos se ha detenido.

La acción de NVIDIA está plana este año, a pesar de que la gigante tecnológica enfrenta numerosos vientos favorables. Esto incluye su fuerte crecimiento de ingresos y rentabilidad. Ha caído más del 10% desde su récord histórico, con su valoración reducida en más de $500 mil millones.

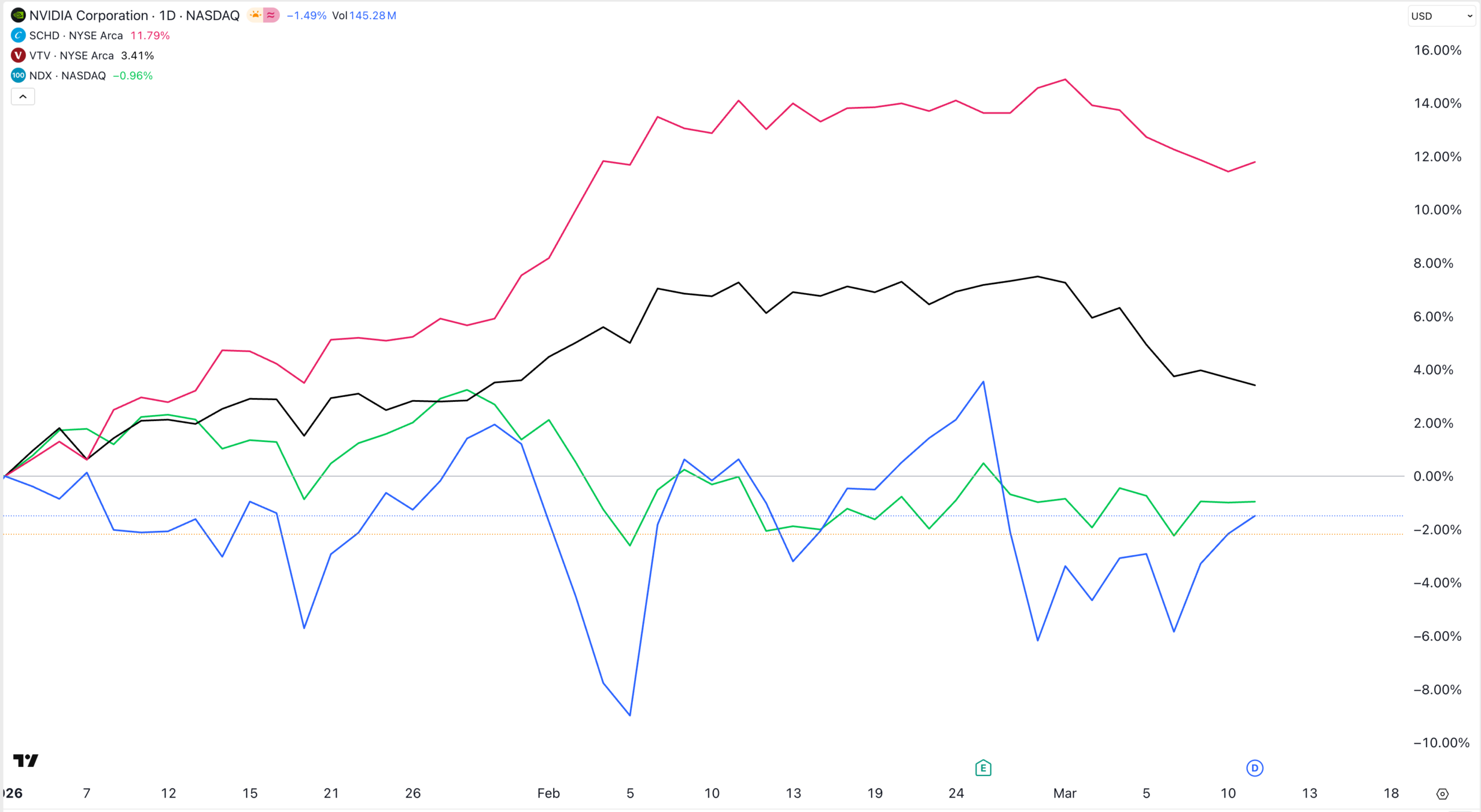

Las acciones de NVIDIA cayeron amid preocupaciones por inversiones circulares

En una declaración importante esta semana, NVIDIA anunció que está invirtiendo $2 mil millones en Nebius. Se trata de una empresa líder en neocloud que tiene a Microsoft y Meta Platforms como clientes.

Esta inversión se realizó un mes después de que la empresa invirtiera una cantidad similar en CoreWeave. Es una empresa similar que proporciona servicios a OpenAI y Microsoft.

Además de esto, NVIDIA recientemente anunció que invertirá $30 mil millones en OpenAI, el creador de ChatGPT.

Estas inversiones, aunque buenas, han generado preocupaciones significativas sobre la asignación circular de efectivo. Esta es una situación en la que la empresa invierte en sus clientes, quienes luego utilizan estos fondos para comprar sus chips.

Como resultado, Nvidia se beneficia de tener mayores ingresos. Esto, en teoría, lleva a un precio de acciones más alto.

Los críticos argumentan que el enfoque de inversión circular sirve como una señal de mercado. Afirman que la empresa lo utiliza para proyectar una imagen de crecimiento acelerado.

Los problemas de China han continuado

Mientras tanto, uno de los recientes catalizadores alcistas para el precio de las acciones de NVIDIA está tardando en materializarse. Los inversores han estado esperando que la empresa comience a vender sus chips a empresas chinas como Alibaba, Baidu y Tencent.

Esta crisis comenzó el año pasado cuando el presidente Trump ordenó a NVIDIA, AMD y otras empresas que dejaran de vender a empresas chinas. Esta orden se emitió en medio de la guerra comercial.

Después de mucho cabildeo por parte de Jensen Huang y otros, Trump cedió y permitió la venta de los chips. Su condición fue que el Departamento de Comercio evaluara a los posibles compradores y su relación con el ejército.

Por otro lado, China perdió el entusiasmo y anunció una revisión sobre si debería permitir estos chips en el país. Beijing argumentó que las empresas locales estaban bien utilizando los fabricados por empresas locales.

NVIDIA aún no ha comenzado a vender sus GPU a China debido a la revisión en curso. Por otro lado, es probable que este asunto se resuelva en el viaje de Trump a China a finales de este mes.

Rotación de crecimiento a valor

Además, la consolidación continua del precio de las acciones de NVIDIA se debe a la rotación general desde el crecimiento hacia el valor.

Esta es una situación en la que los inversores pasan de empresas que muestran un crecimiento fuerte a aquellas con crecimiento lento y constante. Esta rotación suele deberse a preocupaciones sobre valoración o industria.

La mayoría de las empresas de crecimiento han retrocedido este año. Por ejemplo, las acciones de Atlassian, Palantir y AppLovin han caído todos en dos dígitos.

En contraste, los ETF de mayor valor como el Schwab US Dividend Equity ETF (SCHD) y el Vanguard Value ETF están rindiendo mejor. Están desempeñándose excelentemente en comparación con el Nasdaq 100 cargado de tecnología.

Esta rotación hacia el valor está ocurriendo debido al miedo de que la mayoría de las empresas tecnológicas se hayan vuelto altamente sobrevaluadas. Como escribimos recientemente, la mayoría de los indicadores de valoración muestran que NVIDIA ahora se ha convertido en una ganga.

También ocurrió amid las preocupaciones continuas sobre la posible burbuja de IA. Esto explica por qué las principales empresas de software como Adobe, ServiceNow e Intuit han caído.

Desarrollo de chips ASIC para impulsar la competencia

Existen preocupaciones de que NVIDIA esté enfrentando una competencia sustancial, especialmente de sus clientes más grandes. En una declaración esta semana, Meta Platforms dijo que está desarrollando sus propios chips ASIC. Ya ha lanzado el MTIA 300 y está trabajando en el MTIA 400, MTIA 450 y MTIA 500.

Otras empresas como Microsoft y Amazon también están trabajando en sus propios chips. Estos desarrollos son notables porque los cinco principales clientes de NVIDIA representan más del 50% de sus ventas.

Aun así, a pesar de todos estos desafíos, hay razones por las cuales el precio de las acciones de NVIDIA podría recuperarse pronto. Sus ingresos y crecimiento de beneficios están aumentando rápidamente, y tiene una gran cuota de mercado en la industria de las GPU. La empresa tiene previsto lanzar su primer CPU pronto y se ha vuelto altamente infravalorada.

La publicación Top 4 Reasons NVIDIA Stock Has Gone Nowhere Despite Revenue Surge apareció por primera vez en The Market Periodical.