Enlace a la fuente:"El"Las stablecoins no respaldadas en USD no se escalarán en el volumen de divisas》

Traducción: Ken, Chaincatcher

Introducción: La retención de fondos

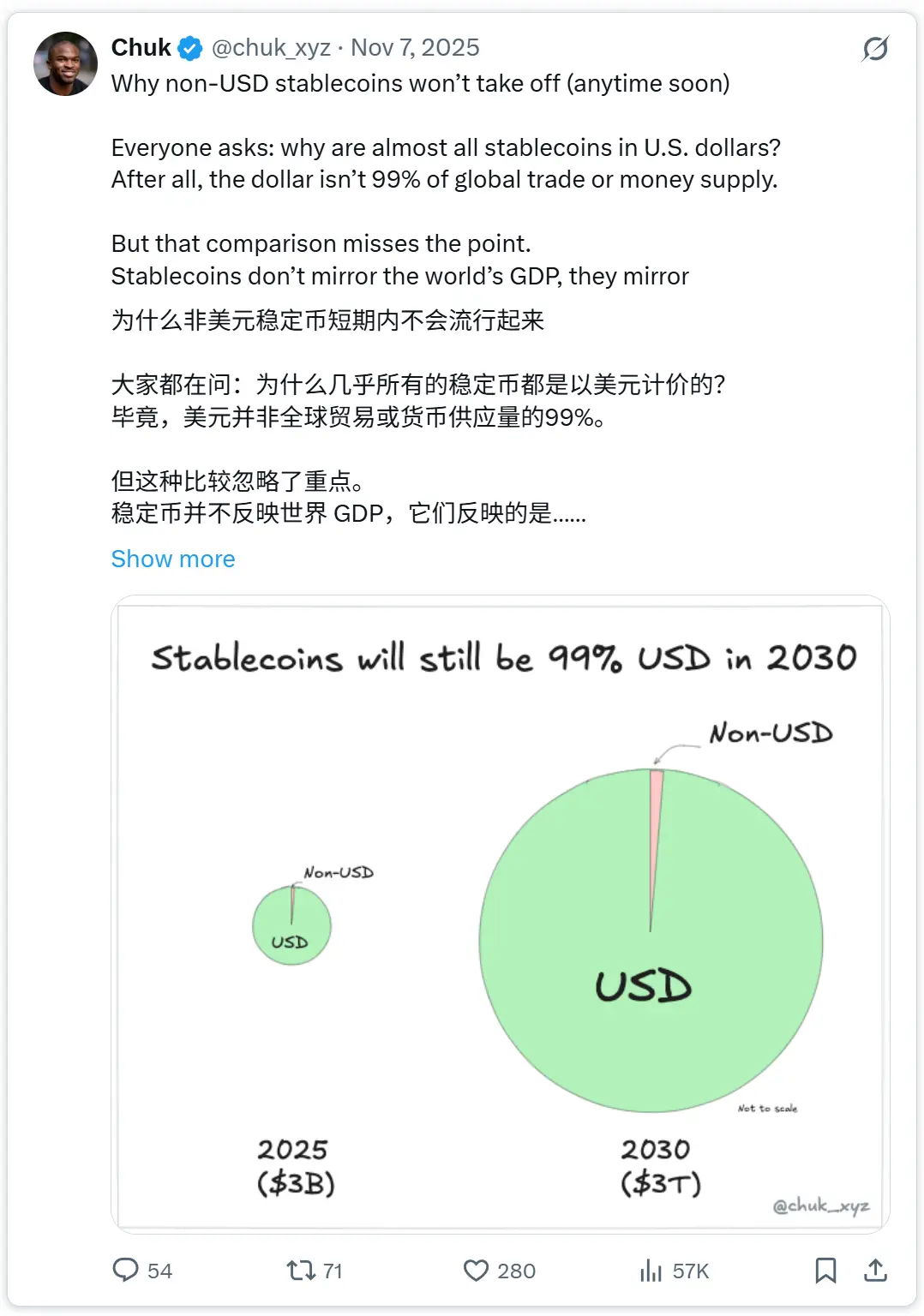

Hace unas semanas, expresé mi punto de vista de que, a corto plazo, el tamaño de las stablecoins no respaldadas por dólares estadounidenses seguirá siendo insignificante en comparación con las stablecoins respaldadas por dólares. La lógica es sencilla: el volumen de mercado de las stablecoins refleja la demanda de moneda sin necesidad de permisos. Hoy en día, esta demanda se centra principalmente en el dólar estadounidense, impulsada por las transacciones en criptomonedas (que sigue siendo el mayor uso de las stablecoins) y por las personas en países como Argentina, Nigeria y Turquía que buscan proteger sus ahorros frente a la volatilidad extrema de sus monedas nacionales.

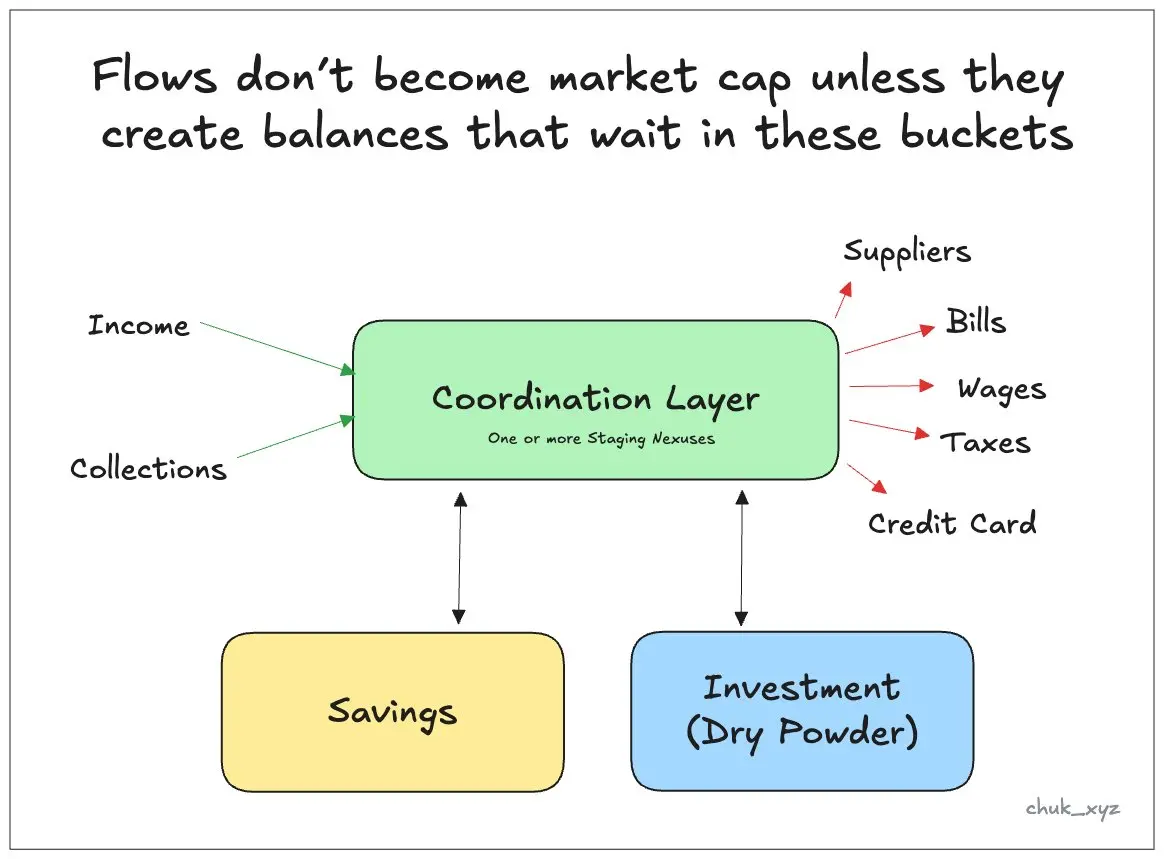

La retroalimentación recibida abarcó múltiples dimensiones: comercio transfronterizo, inversiones en monedas locales tokenizadas, incentivos regulatorios y programabilidad. Pero la cuestión fundamental es en qué medida estos factores pueden convertirse en algo sostenible.Saldo de fondos, y no soloFlujo de fondosDado que no existe un modelo consensuado para esta discusión, me referiré a un modelo ya bien conocido por los emisores de monedas estables:

Si el flujo de fondos no puede crear escenarios que generen acumulación de fondos, no podrá convertirse en saldo existente.

El saldo existe solamente en unos pocos niveles—coordinación, ahorro e inversión—y cada nivel tiene requisitos diferentes. Una vez que se entiende esto, el debate se simplifica a cuestiones de ciclos temporales y probabilidades.

Definición y alcance

Las "monedas estables" no dólar son un concepto杂. Este artículo trata los siguientes aspectos: (1)Monedas estables de pago(Herramientas cuasimonedas para pago/liquidación); (2)Productos de efectivo en cadena con intereses(sostenido por activos de alta liquidez)

Esta distinción es importante, ya que las monedas estables de pago suelen estar reguladas como dinero electrónico (reembolsables 1:1, con un rendimiento cero o limitado pagado por el emisor), mientras que los productos "estables" que generan rendimientos suelen ser considerados comoValores o inversiones colectivascon umbrales más estrictos para su distribución y posesión.

He excluidoDepósitos tokenizadosAunque aportan una gran cantidad de fondos en cadena que no son dólares estadounidenses, son pasivos bancarios autorizados y no monedas estables.

Primer nivel: Saldo de coordinación (giro) (fondos en espera)

El primer nivel de saldo esCapa de coordinación (rotación)Está compuesto por nodos temporales, es decir, los fondos en "recepción" y "gasto".entreUn lugar donde se detiene y se espera la siguiente acción. Para los usuarios minoristas, es una cuenta corriente o un monedero; para las empresas, es el efectivo operativo que debe estar disponible para pagar salarios, proveedores y impuestos; para las instituciones, es la liquidez operativa vinculada a los mercados de capitales: saldos prepagos y existencias. Un nodo de retención no necesariamente es una cuenta bancaria (el colchón de efectivo en el sistema de pagos móviles de Kenia muestra que, incluso sin rendimiento, un monedero puede retener saldos significativos).

La razón por la cual estos saldos persisten es aburrida pero crucial:Obligación más fricciónLas fechas límite, los retrasos en el cobro, la conciliación y el mecanismo de "deducción" significan que, cuando vence un pago, si los fondos no están en el lugar adecuado, se corre el riesgo de incumplimiento. Por esta razón, los responsables financieros mantienen suficientes fondos en una zona de almacenamiento temporal para satisfacer las necesidades inmediatas y actuar como colchón, transfiriendo únicamente los fondos excedentarios a instrumentos de alto rendimiento. El objetivo de optimización de la capa de coordinación es la fiabilidad y el control, y no la rentabilidad.

Esto tiene implicaciones directas para las stablecoins no respaldadas por dólares estadounidenses. Si simplemente son un canal de transmisión que comienza y termina con divisas fiduciarias, podrían generar solo flujos de efectivo, sin lograr saldos duraderos. Este es el punto en el que se exagera el argumento de que "el mercado de divisas es muy grande".Encuesta BIS 2025El volumen de transacciones de divisas al contado fuera de bolsa a nivel mundial es aproximadamente de9.6 billones de dólares diariosdondeLos contratos al contado representan aproximadamente el 31 % (3 billones de dólares).y además El 89 % de las transacciones tienen como parte al dólar estadounidense.Sin embargo, el volumen de transacciones no equivale al efectivo que debe permanecer en un lugar para su liquidación. Una vez aplicado el sistema de compensación multilateral, se reduce considerablemente el monto de fondos necesarios: los principales sistemas de liquidación PvP (participante versus participante) CLS Según el informe, el sistema de compensación neta puede reducir aproximadamente un 96 % del volumen total de pagos y alrededor del 99 % de la demanda de efectivo. La mayor parte de estas actividades son institucionales, y aún se registran en las hojas de balance en moneda fiduciaria. Por lo tanto, trasladar el proceso de liquidación a la cadena requiere dos transformaciones mutuamente reforzadoras: una mayor disposición de los participantes a mantener saldos no expresados en dólares estadounidenses en la cadena; y una liquidez suficiente en divisas en la cadena, para que esta operación sea más económica y segura. En las primeras etapas, este dilema de "lo de antes del huevo o la gallina" ha limitado la cantidad de fondos que pueden "quedar depositados" en la cadena.

Si se quiere lograr un crecimiento en la capa de coordinación, las stablecoins no respaldadas por dólares deben convertirse en depósitos intermedios antes de los movimientos de fondos: recibos, pagos y gestión de liquidez se realizan las 24 horas. Esto exige que sean nodos intermedios más convenientes que los bancos y las billeteras tradicionales, superando la inercia del usuario y los efectos de red, y cumpliendo con los estándares de conformidad, contabilidad y riesgos operativos. Si no se alcanzan estos umbrales, las stablecoins solo podrán desempeñar el papel deTubería de transmisióny el saldo restante permanecerá fuera de la cadena.

Segunda capa: Ahorro (fondos retentivos en espera de apreciación)

El segundo nivel esCapa de ahorroEs decir, el dinero que se mantiene con el fin de preservar su poder adquisitivo a largo plazo. En muchos mercados emergentes, ya se ha producido una separación monetaria en este nivel. La gente puede ganar y consumir en moneda local, mientras que ahorra en monedas más fuertes, como el dólar estadounidense. No es necesario que los canales de "consumo" y de "ahorro" sean los mismos.

Para que las stablecoins no respaldadas en dólares logren escalar a este nivel, deben convertirse enHerramienta real de ahorro atractiva denominada en esta monedaAunque la rentabilidad es importante,El tiempo de conversión también es crucial.Los productos tradicionales de ahorro pueden ser más lentos en términos de compraventa (por ejemplo, fechas límite, liquidación T+1, períodos de bloqueo, etc.)..La ventaja competitiva de los productos de efectivo en cadena es hacer que ahorrar seaLiquidezTransferencias, redenciones y rotaciones sencillas las 24 horas. También es fundamental la demanda del extranjero: la posibilidad de acceder fácilmente a las tasas de interés de los mercados cambiarios de otros países puede atraer fondos de no residentes.

La rentabilidad es claramente un factor importante, pero también lo es la forma del producto. Como se mencionó anteriormente, los productos generadores de ingresos pueden tener atributos de valores mobiliarios, por lo que su escalabilidad requiere plataformas reguladas o programas de recompensas a nivel de cuenta.

Tercer nivel: Inversión y fondos de reserva (fondos en espera para invertir en activos riesgosos)

El tercer nivel esCapa de inversiónEs decir, fondos de reserva que se encuentran estacionados en corredores, mercados bursátiles y aplicaciones de inversión, esperando ser asignados. Esta parte del fondo tiene una característica estructural de residencia permanente, ya que la inversión generalmente no es continua, el liquidación no puede completarse de inmediato en todas partes, y los usuarios valoran la libertad de elección. Incluso cuando el efectivo representa solo una parte de los activos del cliente,Porcentaje de un dígito o de dos dígitos bajosSin embargo, a gran escala, su volumen total sigue siendo considerable. Por ejemplo, Charles Schwab informó que el efectivo de los clientes al final del trimestre representaEl 9% del patrimonio total del clienteLas corredurías y plataformas de criptomonedas suelen mantener saldos de efectivo equivalente a un dígito o una baja proporción de dos dígitos, que también suele ser relativamente baja en comparación con los activos de los clientes.

Para las instituciones, esta capa también incluyeDepósitos y garantías pagados en relación con las posiciones mantenidasCon el crecimiento de los fondos y valores tokenizados, el efectivo en cadena está convirtiéndose cada vez más en un activo de garantía y de liquidación. Este es uno de los mayores depósitos de saldos de efectivo existentes que podrían migrar a la cadena, y solo requeriría un cambio relativamente pequeño en el comportamiento de los usuarios finales, ya que las plataformas y los custodios pueden cambiar las configuraciones predeterminadas. El grado de migración dependerá de en qué medida el uso del efectivo en cadena reduzca el fricción punto a punto en mercados específicos, en comparación con los costes de implementación y coordinación.

Factores facilitadores y "simulación de trayectorias"

La lógica común que atraviesa estas tres capas es la siguiente: los saldos no se transferirán simplemente a la cadena de bloques porque la gente de repente desee "monedas estables". **Sólo cuando el ciclo de efectivo en la cadena de bloques pueda liberar una mayor eficiencia en el uso del dinero con menos fricción, los fondos se trasladarán. Esta es la historia de BaaS 2.0: si las empresas de tecnología financiera pueden construir flujos de trabajo financieros reglamentarios en la cadena de bloques de forma más barata y rápida que en los sistemas centrales tradicionales, los usuarios nunca notarán la existencia de las monedas estables, pero comenzarán a dejar sus saldos allí.**

La distribución es el segundo factor clave. Las plataformas que ya albergan activos de clientes (corredores, bolsas, carteras, custodios) pueden ajustar los ajustes predeterminados y migrar saldos con apenas cambios en el comportamiento del usuario. La infraestructura es el tercer factor clave: canales confiables para entradas y salidas de fondos, liquidez las 24 horas, y herramientas de cumplimiento normativo y contabilidad. Sin estos, incluso si la tecnología en sí fuera viable, los fondos no "permanecerían" en la cadena.

Un orden de evolución razonable esPrimero,Efectivo en cadena de tipo ahorro(ingresos + liquidez temporal), que normalmente se distribuyen a través de productos encapsulados a nivel de plataforma o cuenta regulada; posteriormente, a medida que maduran los activos tokenizados y los mercados en cadena, el mismo efectivo en cadena se reutiliza comoFondos de inversióny los activos garantizados; finalmente, una vez que los flujos de trabajo en la cadena sean lo suficientemente confiables como para manejar a gran escala obligaciones recurrentes,Saldo de la capa de coordinaciónTambién vendrá con ello.

Conclusión: piscina de fondos + timing

Las stablecoins no respaldadas por dólares estadounidenses no carecen de una necesidad de mejores canales de transmisión; lo que carecen es de durabilidad.Piscina de acumulación de fondosA menos que el efectivo en cadenas distintas al dólar estadounidense se convierta en el activo predeterminado para operaciones cotidianas, en una herramienta de ahorro confiable o en el extremo de financiación de plataformas de inversión, siempre será solo un conducto subyacente para transferencias. La trayectoria de desarrollo es clara: la densidad de utilidad atrae saldos, los cambios de plataforma ajustan las configuraciones predeterminadas, y la infraestructura elimina las fricciones. Tras esto, la pregunta ya no será "¿se puede lograr?", sino "¿dónde comenzará primero y qué tan rápido lo hará?".