El informe financiero del trimestre 4 de 2025 de Netflix (NFLX.M) presenta una narrativa profundamente dividida.

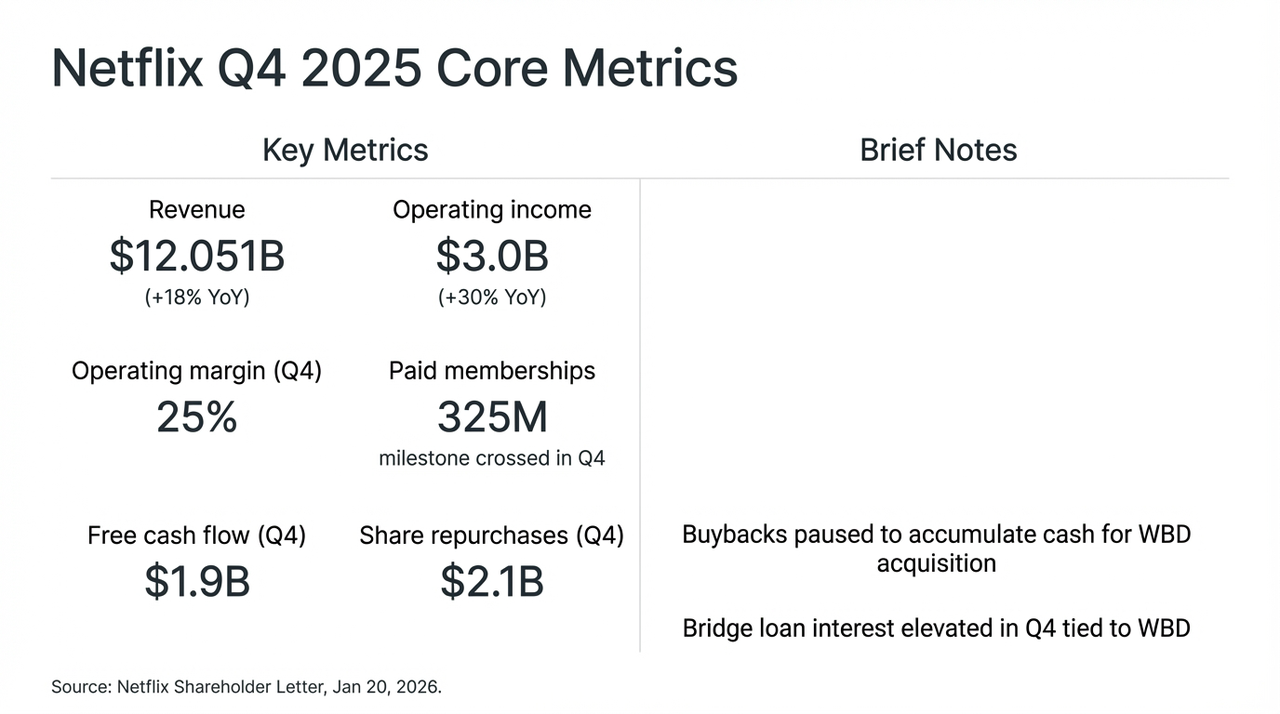

Es digno de destacar que, impulsada por la temporada final de la serie fenómeno Stranger Things (It: Capítulo Final), Netflix presentó este trimestre un informe casi impecable: sus ingresos aumentaron un 18 % interanual, alcanzando los 12.000 millones de dólares, el número de suscriptores pagos a nivel mundial superó los 225 millones, y su flujo de caja libre (FCF) del trimestre alcanzó los 1.900 millones de dólares.

Sin embargo, el mercado no mostró entusiasmo. Tras la publicación del informe financiero, la atención de los inversores se desvió rápidamente de los impresionantes datos de crecimiento hacia una decisión bastante controvertida:Pausar la recompra de acciones y centrarse plenamente en reservar liquidez para la adquisición de Warner Bros. Discovery (WBD).

Esta drástica estrategia de "cambiar espacio por crecimiento" provocó inmediatamente una gran volatilidad en la cotización de Netflix después del cierre de la bolsa. También intentamos analizar este plan de adquisición por 720.000 millones de dólares (de los cuales 59.000 millones se completaron mediante préstamos puentes), desentrañando esta apuesta arriesgada y ambiciosa por convertirse en el "rey del streaming".

Indicadores financieros clave de Netflix en el trimestre 4 y el impacto de la fusión con WBD

I. Estados financieros bajo la superficie: aumento de precios y publicidad como "doble motor"

Honestamente, si nos centramos únicamente en los datos del informe financiero del trimestre Q4, casi es "impecable", demostrando una vez más el fuerte dominio de Netflix en el mercado mundial de transmisión de video.

Pero la razón por la cual el mercado de capitales ha mostrado una reacción notablemente contenida radica en factores clave: la suspensión de las recompras de acciones y la adquisición de WBD con efectivo puro, lo que ha obligado al mercado a reevaluar el camino de crecimiento y los riesgos estructurales de capital de Netflix. Dicho claramente, en la prolongada lucha entre Silicon Valley y Hollywood, Netflix parece haber elegido el camino más radical: sacrificar el flujo de caja libre, lanzando así un ataque final para coronarse como el rey de la transmisión en streaming.

Este es también el verdadero cambio estratégico bajo la superficie de los informes financieros, es decir, el problema central de Netflix ya no se centra en si existe el crecimiento, sino en cómo continuar con ese crecimiento.

Al revisar las diversas declaraciones del equipo directivo de Netflix durante esta llamada telefónica de resultados, este giro ya es evidente: una vez eliminado el ruido relacionado con fusiones y adquisiciones,En realidad, la lógica de crecimiento de Netflix está pasando por un período crucial en el que se está trasladando de un modelo "impulsado por el tamaño de usuarios" a uno "impulsado por el ARM (ingreso promedio por usuario)".

Por ejemplo, aunque sus ingresos publicitarios anuales ya superaron los 1.500 millones de dólares (un aumento de más del 250 % en comparación con el año anterior), el techo de usuarios en los mercados maduros ya está comenzando a hacerse evidente, lo que provocó que el desempeño real de los negocios sea significativamente inferior a las expectativas agresivas previas de algunas instituciones (2.000-3.000 millones de dólares). Lo más importante es que este crecimiento se debió principalmente al incremento de precios en los mercados de Norteamérica y Europa occidental, así como a los beneficios puntuales derivados de la lucha contra el uso compartido de contraseñas.

La alta dirección también reconoció abiertamente que el sistema de publicidad programática aún se encuentra en una fase de prueba y de ajuste progresivo. A corto plazo, la capa de publicidad desempeña principalmente el rol de una herramienta de adquisición de clientes a bajo costo, más que el de un verdadero motor de beneficios.

En este contexto, la orientación de Netflix sobre un crecimiento de ingresos del 12 al 14% para 2026, claramente inferior al ritmo de los años anteriores, fue considerada por muchos analistas como...Netflix ha entrado en una era de crecimiento reducido, en la que se confía más en operaciones refinadas que en una expansión extensiva.

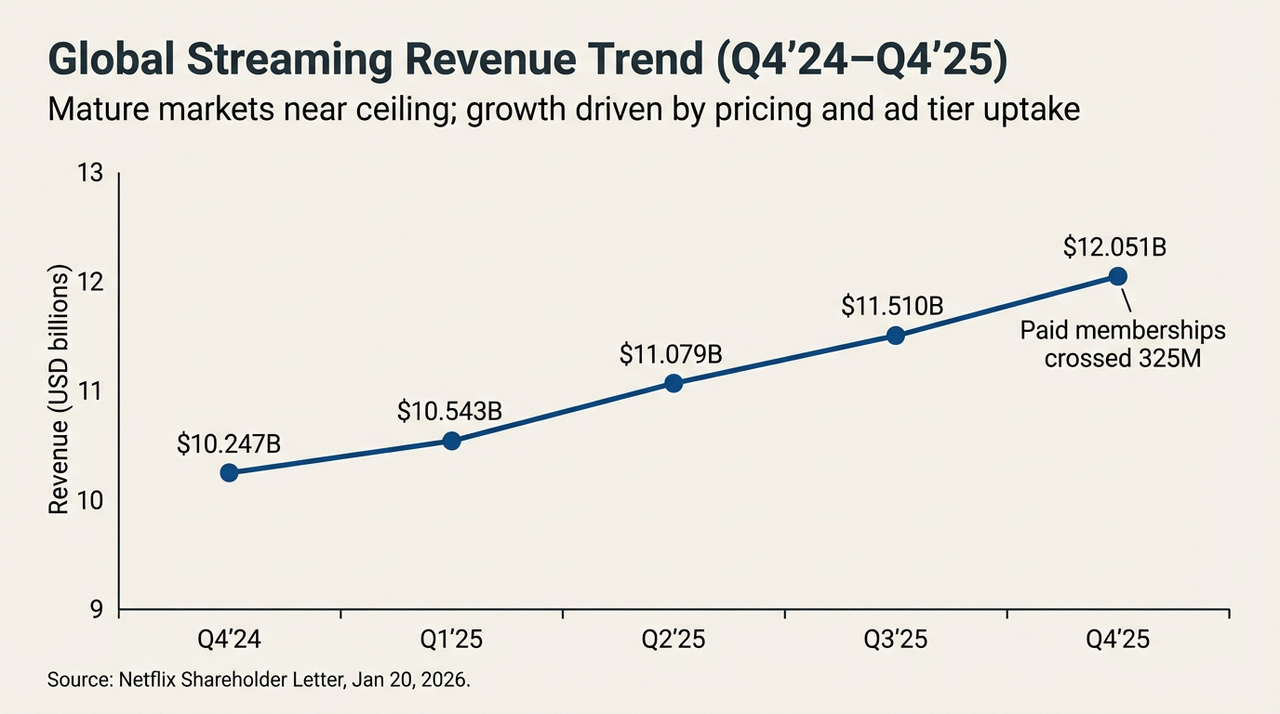

Tendencia de ingresos por streaming a nivel mundial (4T'24-4T'25)

Desde otra perspectiva, cuando resulta cada vez más difícil mantener el "mito del crecimiento de dos dígitos" dependiendo del manejo refinado de los ARM (recursos, mercados y procesos), el beneficio marginal para lograr un salto en la valoración mediante fuerzas endógenas está disminuyendo.Dado que el motor interno ya no puede soportar ambiciones más grandes, buscar una "fuerza externa" capaz de reescribir el escenario competitivo ya no es una opción, sino una necesidad inevitable.

Este podría ser precisamente el profundo catalizador por el cual Netflix ha decidido apostar fuerte por WBD en este momento.

II. Adquisición de WBD: Un punto de inflexión en la historia de crecimiento

Aunque los fundamentos siguen siendo fuertes, lo que realmente hizo que el sentimiento del mercado se volviera cauteloso fue la propuesta de fusión de Netflix con WBD, descrita como "de carácter pesado".

«¿Podría tratarse de un caramelo envenenado?». Probablemente esta sea la duda más fundamental que ahora mismo ronda por la mente de todos los inversores en torno a la posible fusión entre Netflix y WBD.

Objetivamente,La adquisición de WBD arrastró a Netflix de inmediato de una empresa tecnológica ligera a un lodazal de activos pesados del medio tradicional.Para completar esta transacción al contado de 27,75 dólares por acción, Netflix asumió un compromiso de préstamo puente no garantizado senior (Senior Unsecured Bridge Loan) de hasta 59.000 millones de dólares, cuya consecuencia inmediata se reflejó en el balance como una intensa "prueba de estrés".

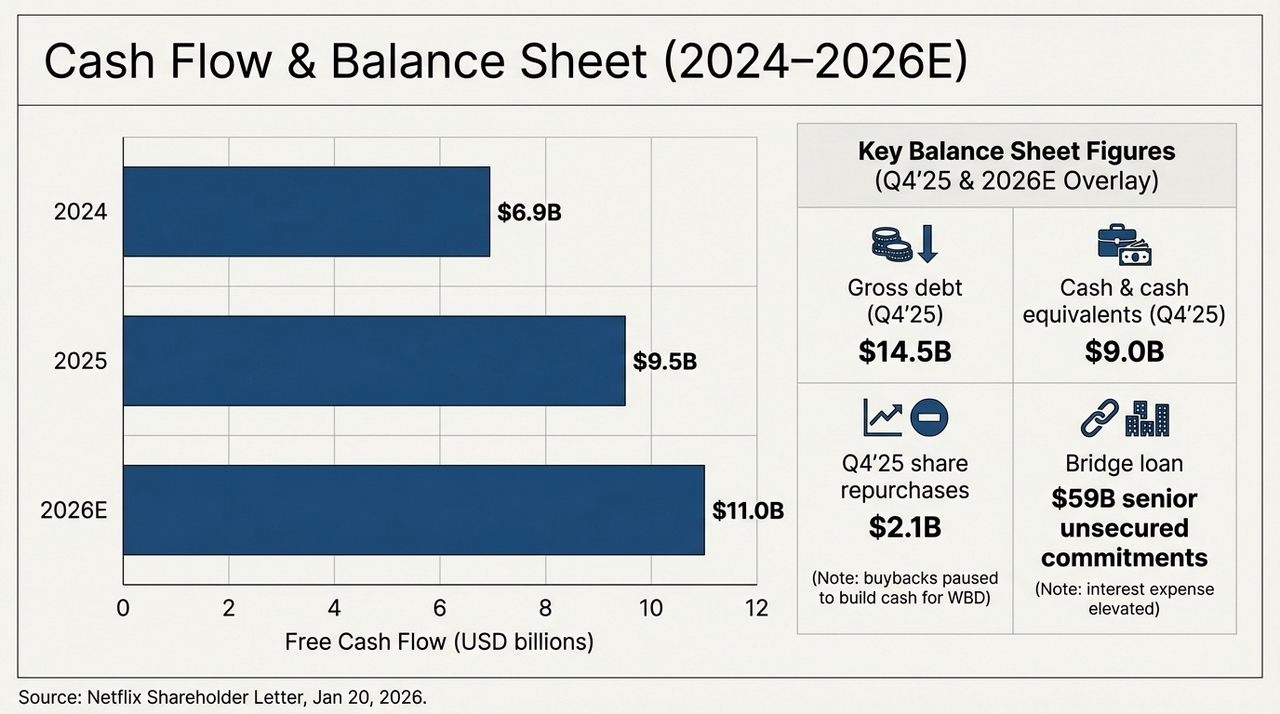

La figura inferior muestra claramente la evolución del flujo de caja y la estructura de deuda de la empresa en los próximos dos años. Hasta el cuarto trimestre de 2025, la deuda bruta (Gross Debt) confirmada por Netflix alcanzará los 14.500 millones de dólares, mientras que su efectivo y equivalentes de efectivo en libros serán solo de 9.000 millones de dólares. Esto significa que, incluso antes de la adquisición formal de WBD, la deuda neta de la empresa ya alcanzará los 5.500 millones de dólares. Con el desembolso de un préstamo puente de 59.000 millones de dólares, el tamaño de la deuda de Netflix aumentará directamente a más del cuádruple del nivel anterior.

Perspectiva de flujo de efectivo y balance general (2024-2026E)

Mientras tanto, el flujo de caja libre de Netflix está en realidad subiendo de forma constante: unos 6.900 millones de dólares en 2024, aumentando a unos 9.500 millones de dólares en 2025 y, según la orientación, podría alcanzar unos 11.000 millones de dólares en 2026. Solo con mirar esta tendencia, Netflix sigue siendo una de las pocas plataformas de medios en streaming a nivel mundial capaces de generar de forma sostenible y a gran escala efectivo.

Pero el problema es que,Incluso si Netflix utilizara todo su FCF (flujo de caja libre) previsto de 11.000 millones de dólares para 2026 únicamente para saldar deudas, le tomaría más de cinco años liquidar completamente el préstamo puente.Más preocupante aún es que la proporción actual de amortización del contenido se mantiene en un nivel de aproximadamente 1,1x, pero con la incorporación de la amplia biblioteca de películas de HBO y Warner Bros., la presión de amortización futura aumentará significativamente.

Este tipo de "sacrificio de flujo de efectivo" esencialmente apuesta a que el incremento marginal del ARM (ingreso promedio por suscriptor) generado por los activos de élite de WBD, como HBO y el universo DC, cubrirá los costos de gastos por intereses y amortización.

Esto también significa que, antes de que los activos de WBD se integren realmente y comiencen a mejorar el contenido y la retención de usuarios, Netflix deberá soportar un período relativamente prolongado de "prioridad del flujo de caja para cubrir la deuda del servicio". En cuanto la eficiencia de la integración no alcance las expectativas, este préstamo masivo dejará de ser un "impulsor" del crecimiento para convertirse en un "agujero negro" que arrastre la valoración.

III. Alquimia IP: ¿Puede la magia de los derechos de autor vencer la gravedad de las deudas?

¿Por qué Netflix está dispuesto a cargar con la mala reputación para apostar todo?

La respuesta está oculta en los activos "ensuciados" de WBD. Como es bien sabido, desde los estudios de Burbank hasta las fábricas de producción en Londres, WBD posee un "arsenal" que las plataformas de streaming desean fervientemente: el mágico mundo de Harry Potter, las capas heroicas del universo DC y la exclusiva biblioteca premium de HBO.

Estos son precisamente las "barreras de contenido" en las que Netflix ha sido relativamente débil durante mucho tiempo, pero en las que tiene una gran necesidad. Por lo tanto, para Netflix, esto representa la última pieza del rompecabezas para construir su "imperio de transmisión multimedia todo en uno", así como su carta maestra para apostar fuerte en la segunda mitad. En el fondo,La verdadera significación de esta fusión y adquisición no radica en el desempeño financiero a corto plazo, sino en el cambio en la estructura competitiva a largo plazo:

- Por un lado, la propiedad intelectual (IP) de WBD puede mejorar significativamente la capacidad de suministro estable de contenido de Netflix, reduciendo su dependencia de éxitos comerciales únicos;

- Por otro lado, las redes de distribución globales y los sistemas de recomendación maduros también proporcionan a estas IP un espacio sin precedentes para su comercialización.

El problema radica simplemente en que el ciclo de generación de resultados de este camino es claramente más largo que el ritmo al que actualmente se prefiere en los mercados financieros. Después de todo, con un P/E (relación precio-beneficio) de aproximadamente 26 veces, Netflix se encuentra en una posición delicada:

Para los optimistas, las fluctuaciones en la cotización de las acciones ofrecen una "entrada con descuento": si los derechos de WBD se integran con éxito en el sistema de contenido de Netflix, podría reiniciarse una nueva rueda de crecimiento. Para los cautelosos, por otro lado, la financiación de la fusión por cientos de miles de millones de dólares, la suspensión de las recompras y la reducción de las previsiones de crecimiento indican que la empresa está entrando en una nueva fase en la que tanto los riesgos como los rendimientos se amplificarán.

Esta es precisamente la raíz de la divergencia del mercado.

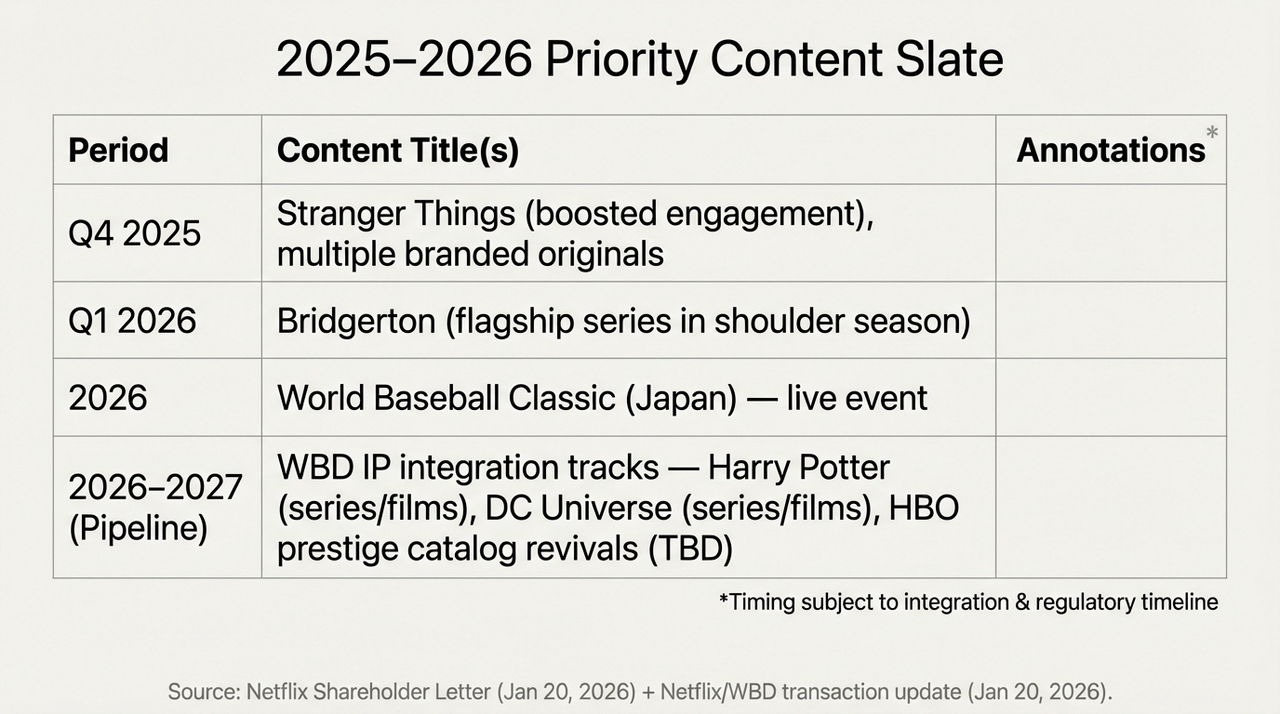

Calendario de contenidos clave 2025-2026 y planificación de integración de IP de WBD

En otras palabras, esto se ha convertido en una revaloración sobre la posición futura de Netflix, y el ambicioso proyecto de "alquimia de IP" a mayor escala en la historia humana que está llevando a cabo Netflix tiene un costo considerable: antes de que el flujo de caja libre (FCF) alcance su crecimiento esperado en 2026, cada ingreso se priorizará para pagar los intereses, enfrentando así un "abismo".

Y la respuesta final, obviamente, aún necesita tiempo para revelarse.

Al final

En el fondo, la caída de la cotización tras la publicación de los resultados financieros del trimestre Q4 se parece más a un intenso intercambio entre compradores y vendedores sobre la "fe en el rey del streaming".

De cualquier manera, Netflix ya no es solo una aplicación para entretenerse en los aburridos fines de semana, sino que se está convirtiendo en un gigante financiero cargado de responsabilidades.

Quizás en 2026, cuando Harry Potter atraviese la niebla de la deuda y aparezca en la portada de Netflix, sepamos por fin si esta alquimia resultó un éxito o terminó por consumir a su creador.

Aviso de exención de responsabilidad: El contenido de este artículo es únicamente un análisis macroeconómico y comentarios de mercado basados en información pública, y no constituye ninguna recomendación de inversión específica.