Naval, el inversionista ángel más famoso de Silicon Valley, acaba de lanzar un nuevo fondo. A diferencia de las más de 400 empresas en las que él ha invertido personalmente en el pasado (incluidas Uber, Twitter y Notion), esta vez tú también puedes invertir.

No necesitas ser millonario, no necesitas conexiones, ni la certificación de «inversor calificado» según la ley de valores de EE.UU. Con una inversión inicial de 500 dólares, puedes comprar acciones de OpenAI, Anthropic, xAI y SpaceX.

El fondo se llama USVC (United States Venture Capital), construido por AngelList, con Naval como presidente del comité de inversión. Tras su lanzamiento anoche, el tweet de anuncio de AngelList obtuvo 2,75 millones de visitas, y el hilo largo de Naval obtuvo 2,25 millones de visitas. Le asignaron un eslogan ambicioso al fondo: «El fondo de donaciones del pueblo estadounidense».

Suena como una verdadera igualdad financiera. Pero al abrir esta canasta, lo que hay dentro es mucho más complejo de lo que sugiere el eslogan.

Compra una cartera de élite de Silicon Valley por 500 dólares

El tweet largo anunciando el lanzamiento fue escrito personalmente por Naval, y su estilo es clásicamente naval: frases cortas, aforismos, analogías históricas.

Comenzó con la era de los grandes descubrimientos del siglo XVI, luego presentó una comparación entre la mediana de la edad de las empresas estadounidenses al momento de su salida a bolsa en 1980 (6 años) y la mediana actual (13 años), lo que significa que el crecimiento que antes los inversores minoristas podían aprovechar en los mercados públicos hoy en día está en gran medida bloqueado en el mercado privado.

El hilo completo termina con un dicho con un toque de fatalismo: «En el futuro, o tú le dices a la computadora qué hacer, o la computadora te dice a ti qué hacer. No quieres estar del lado equivocado de esa operación». La narrativa es tan elegante que parece el último anuncio de oferta pública serio escrito por Silicon Valley.

Durante las últimas décadas, una regla rígida del mercado privado estadounidense ha sido que, si deseas invertir en empresas no cotizadas, primero debes demostrar que eres un «inversor calificado», una barrera que ha excluido a la mayoría de las personas comunes de los fondos de capital riesgo.

La forma en que USVC evita esta puerta es registrándose directamente como un fondo cerrado bajo la Ley de Instituciones de Inversión de 1940. Esta es la misma ley que rige los fondos mutuos y los ETF en Estados Unidos. Una vez registrado, el fondo debe someterse a auditorías estandarizadas y divulgaciones financieras periódicas, pero a cambio obtiene el beneficio de estar disponible para todos, sin necesidad de verificar la condición de inversor calificado, y emite un formulario 1099 anual, mucho más favorable para los inversores individuales que el formulario K-1 común en los fondos privados.

El eslogan de USVC repite repetidamente un número: 125 mil millones de dólares. Esta es la cantidad acumulada de activos actualmente gestionados en la plataforma AngelList. Desde su fundación en 2010 por Naval, AngelList se ha convertido progresivamente en una infraestructura básica para la inversión privada en Estados Unidos, con más de 4.500 gestores de fondos activos, más de 25.000 fondos operativos y el respaldo de más de 13.000 startups activas.

GP de USVC, Ankur Nagpal, describió esto en una cadena de tweets de USVC como «nuestra ventaja injusta», lo que significa que la capacidad de selección de acciones de USVC no proviene del juicio individual de Naval o Ankur, sino del uso de los flujos de datos de AngelList y la red de gestores como un tamiz.

Ankur Nagpal es el gerente diario de USVC, fundador de la plataforma de educación en línea Teachable, y actualmente es socio general de USVC, así como socio general fundador del fondo emergente Vibe Capital dentro de AngelList. El rol de Nagpal en USVC es el de presidente del comité de inversión, encargado de definir la estrategia de inversión, pero no de tomar decisiones diarias.

En los asientos de asesores también estaban sentadas varias caras conocidas de Silicon Valley: Cyan Banister, exsocio de Founders Fund; Arielle Zuckerberg, que realizó inversiones en los fondos de cobertura Coatue y Kleiner Perkins; y Jeff Fagnan, fundador de Accomplice, quien invirtió tempranamente en Carbon Black, PillPack y Whoop.

Esta lista es en sí misma una señal de USVC hacia los inversores minoristas: no somos un producto financiero temporal para pequeños inversores; detrás de nosotros hay todo un ecosistema de capital privado maduro.

Descubre qué hay dentro de USVC

USVC es estructuralmente diferente de los ETF y fondos mutuos que comúnmente conocemos. Es un fondo cerrado perpetuo, sin plazo fijo, cuyas cuotas no se negocian en el mercado secundario.

En comparación con los fondos de capital de riesgo tradicionales, no tiene un período de bloqueo de 10 a 15 años. En comparación con los ETF, sus participaciones no están listadas en ninguna bolsa y su precio no sigue las fluctuaciones del mercado secundario, sino que se ajusta al valor razonable de las empresas subyacentes.

Esta estructura ofrece una curva de rendimiento que suena razonable, sin estar sujeta a las emociones del mercado secundario como los ETFs cotizados, ni bloquear tu capital durante una década como los fondos de capital riesgo tradicionales.

Según lo divulgado en el sitio web, después de recaudar fondos, la estrategia de inversión de USVC se divide en tres vías:

Primero, invertir en otros gestores de fondos. USVC invertirá dinero como LP en gestores de fondos emergentes que considere prometedores en la plataforma AngelList. Esta es la principal vía mediante la cual USVC obtiene exposición en etapas tempranas.

Segundo, agregar una ronda de crecimiento. Cuando una empresa dentro de la cartera destaca, USVC intenta aumentar su posición en rondas posteriores para evitar que su participación se diluya durante la financiación continua de la empresa.

Tercero, acciones secundarias. Compre acciones de empresas privadas con progreso existente directamente de accionistas actuales a través de la red de AngelList.

Estas tres rutas tienen un significado oculto: USVC es esencialmente más cercana a un FOF (fondo de fondos) que a un fondo de inversión directa. La mayor parte de su dinero no va directamente a los accionistas de OpenAI o Anthropic, sino que primero llega a otros gestores de fondos, quienes luego realizan las inversiones.

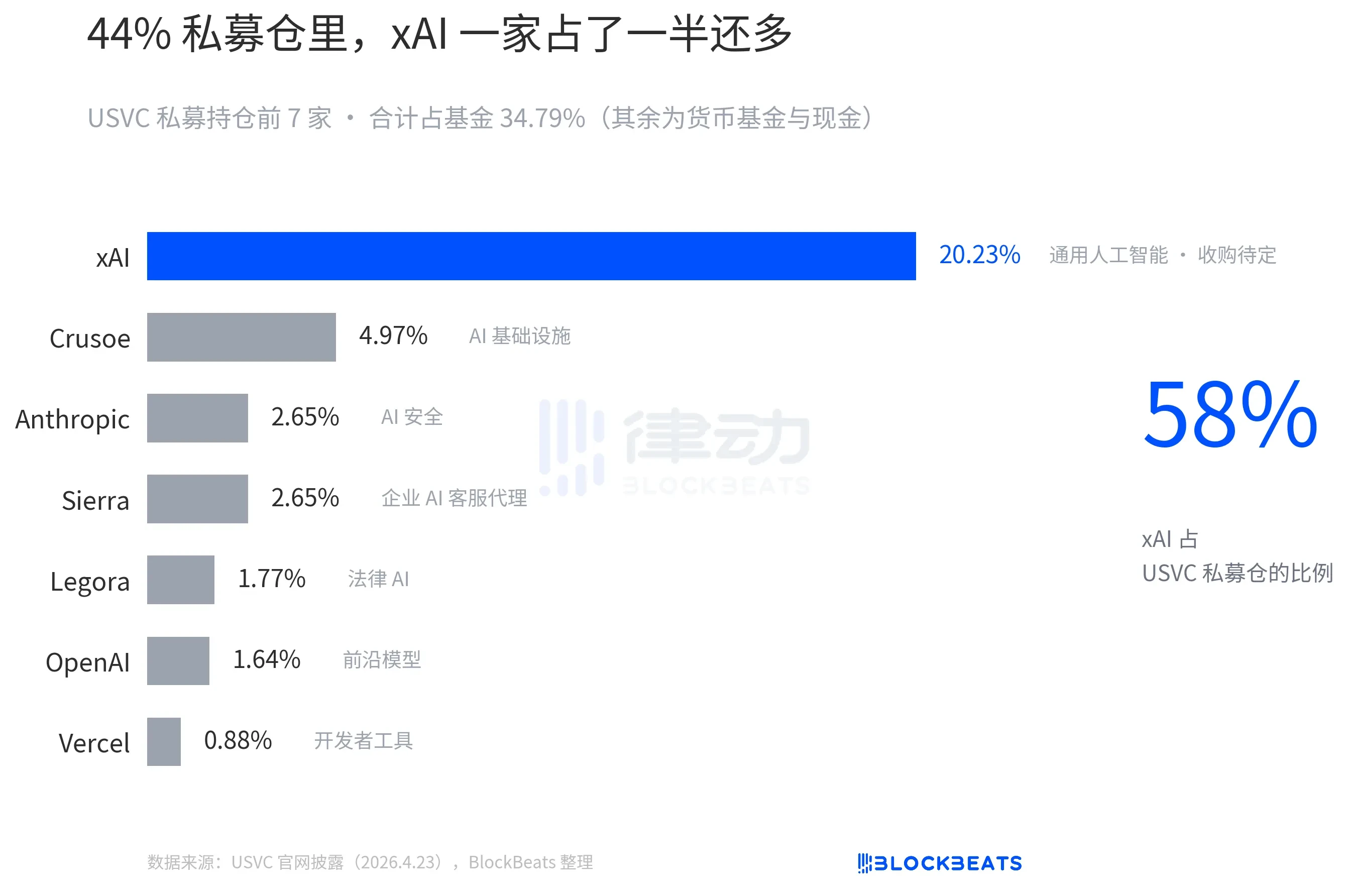

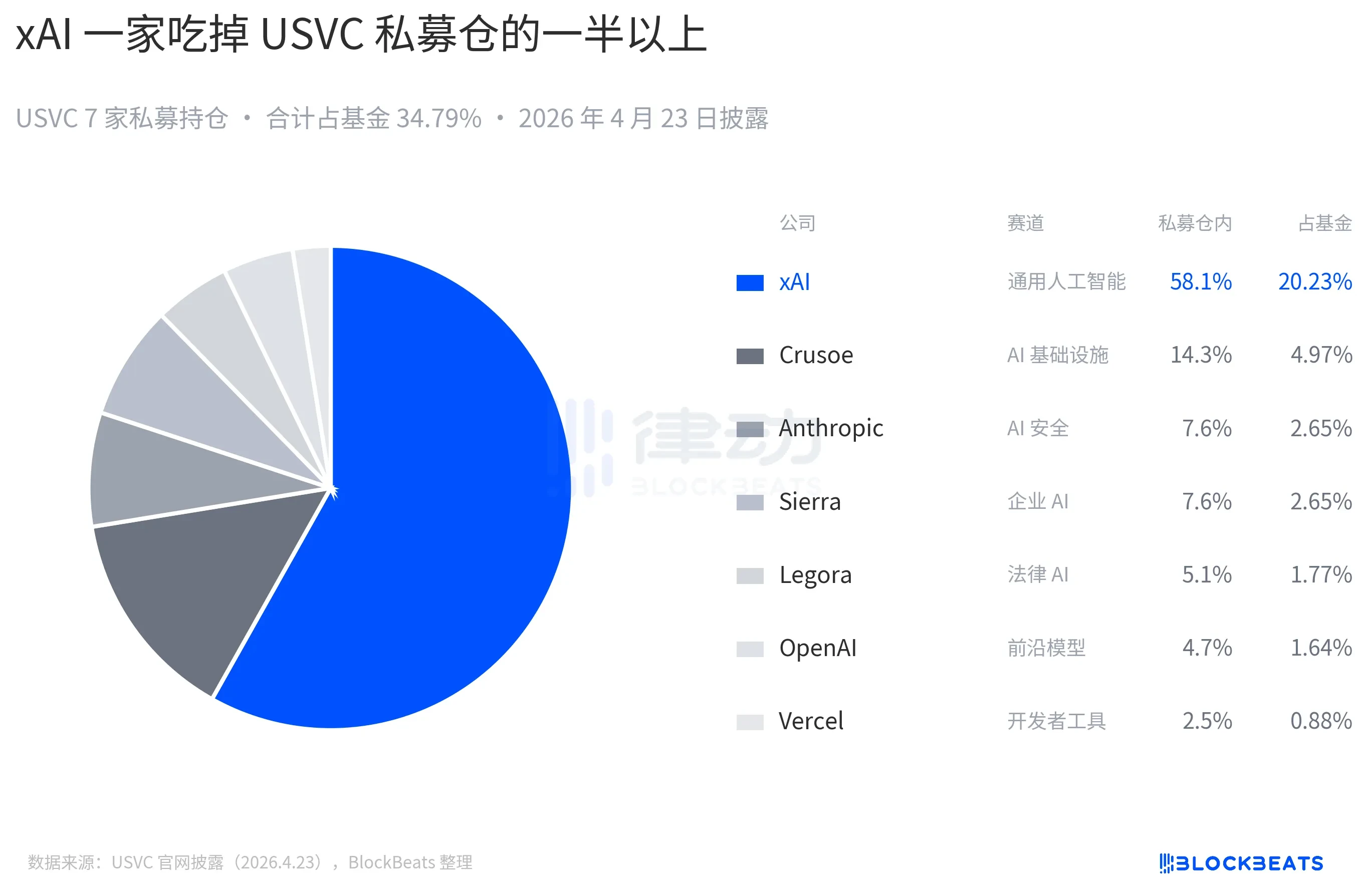

La posición revelada actualmente en el sitio web de USVC incluye OpenAI y Anthropic, pero la mayor parte corresponde a xAI:

Las acciones de USVC no están listadas en ninguna bolsa de valores nacional, ¿entonces cómo puede USVC devolver el dinero a los inversores?

La respuesta es la oferta de recompra trimestral: el fondo tiene derecho a iniciar activamente una recompra cada trimestre, con un límite máximo del 5% del valor neto de los activos del fondo. Sin embargo, esto es un «discreción del consejo», no una obligación contractual. Es un punto intermedio peor que un ETF, pero mejor que un VC tradicional. Para el lector, si algún día necesitas dinero urgente, las participaciones de USVC no son esencialmente líquidas.

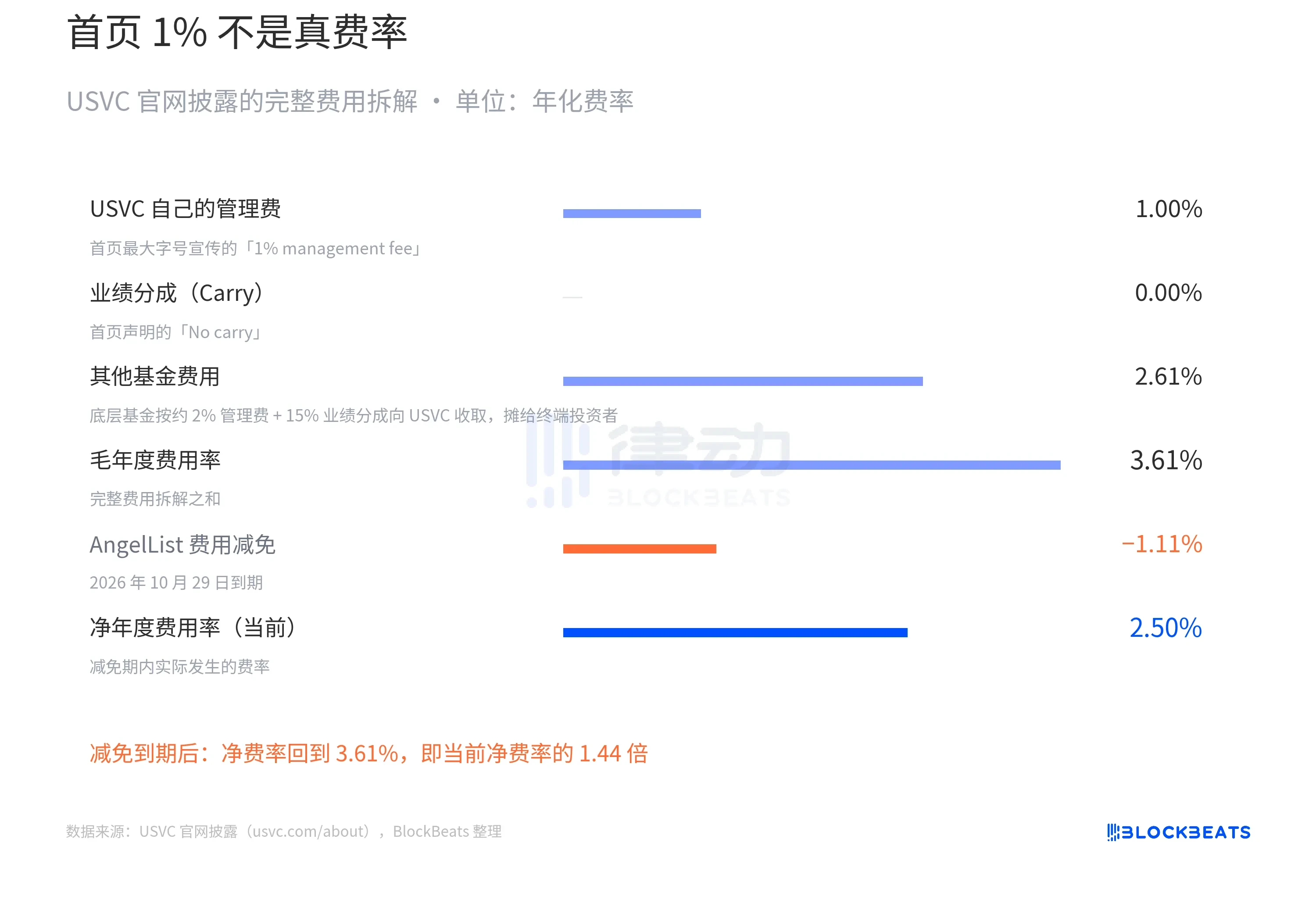

Lo más值得细看 en toda la historia de USVC es su estructura de tarifas.

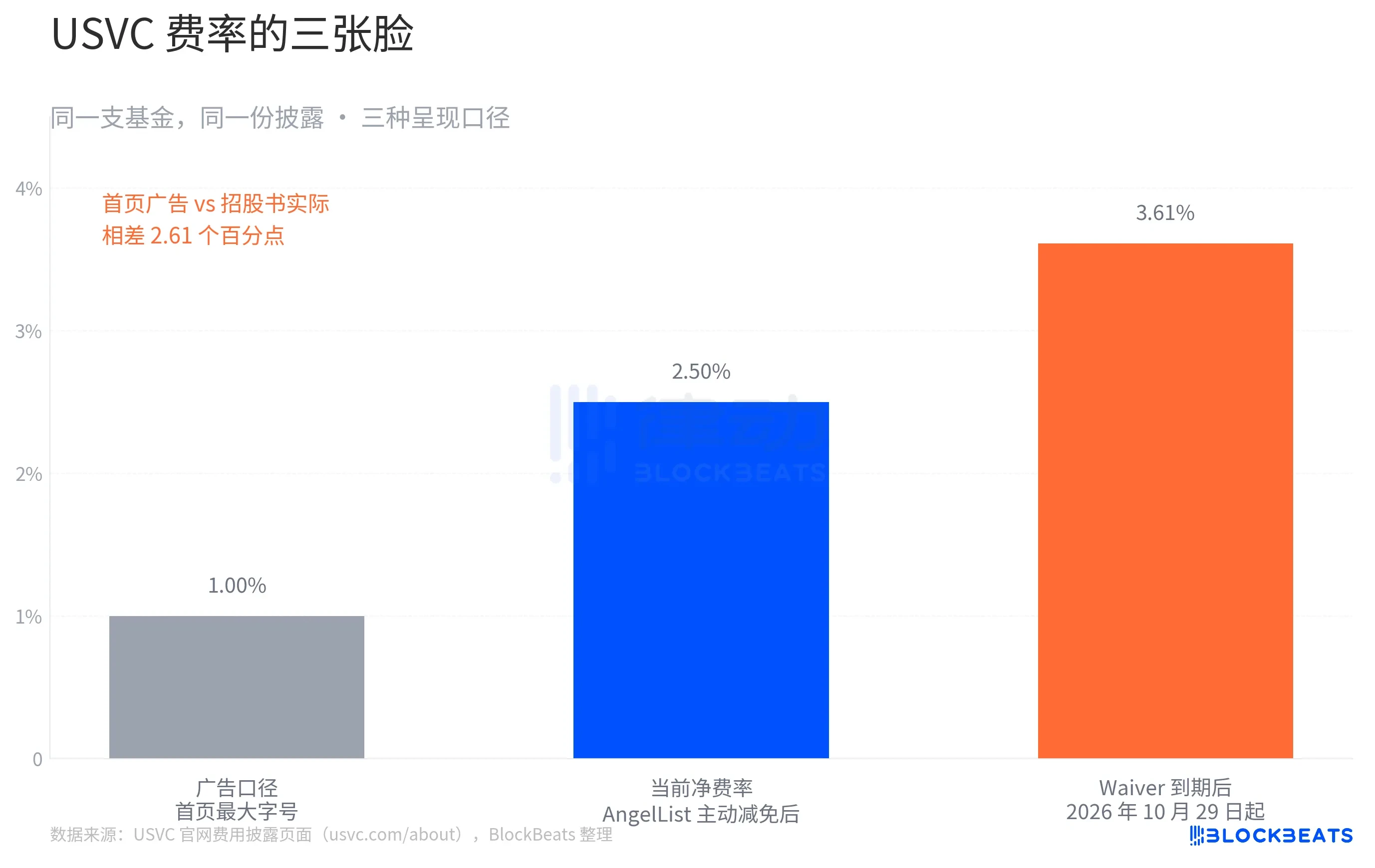

En la parte superior de la página principal del sitio web, USVC escribe en letras del tamaño más grande: «1% de tarifa de gestión, sin participación en rendimientos». Luego, compara con la tarifa de gestión del 2% de los VC tradicionales.

Esta es la cara publicitaria de USVC. Al girar hasta la tabla de detalles de tarifas en la parte inferior de la misma página, la historia cambia. La desglose completo de tarifas revelado por USVC es el siguiente:

¿Qué es «otros gastos del fondo del 2.61%»? Es la primera de las tres vías mencionadas anteriormente para USVC: invertir en otros gestores de fondos emergentes, quienes cobran a USVC una tarifa de gestión del 2% y un porcentaje de rendimiento del 20%. Estos gastos los asume USVC como LP y finalmente se distribuyen entre los inversores finales.

Por lo tanto, la tarifa neta de USVC debería ser en realidad del 2.50%. Esto tampoco es la forma final. El sitio web también incluye una limitación clave: AngelList acepta reducir parte de las tarifas y asumir parte de los gastos operativos, y esta reducción durará al menos hasta el 29 de octubre de 2026, pero tan pronto como expire la reducción, la tarifa aumentará directamente al 3.61%.

Suponiendo que la renta bruta anualizada de la cartera subyacente de USVC es del 12%, lo que equivale al nivel mediano de los fondos de capital riesgo de primera línea de la última década. Durante el período de exención, la tarifa neta es del 2,50%, lo que genera una rentabilidad neta para los inversores de aproximadamente el 9,5%. Tras el vencimiento de la exención, la tarifa neta vuelve a ser del 3,61%, con una rentabilidad neta para los inversores de aproximadamente el 8,4%.

Con un interés compuesto de 10 años, 10,000 dólares se convierten en 24,800 dólares y 22,400 dólares respectivamente. La diferencia de 2,400 dólares equivale al 24% del capital inicial.

Esto no es una historia falsa. Todos los números están claramente indicados en la página de divulgación regulatoria del sitio web oficial de USVC. Sin embargo, para un fondo que promueve la «igualdad financiera», esta brecha merece ser mencionada.

Detrás de la narrativa, ¿es realmente esto «la democratización de la inversión»?

Aakash Gupta, un analista relativamente conocido en el círculo de productos de Silicon Valley, revisó directamente los documentos presentados por USVC ante la SEC. Descubrió que, al 31 de diciembre de 2025, el tamaño total del fondo USVC era de solo 8.3 millones de dólares. De estos 8.3 millones, el 56% (aproximadamente 4.65 millones de dólares) estaban depositados en un fondo monetario gubernamental con una rentabilidad del 3.66%.

Este conjunto de números contrasta claramente con el elenco de las siete empresas estelares en la página de inicio del sitio web. Ves a OpenAI, Anthropic, xAI, SpaceX, y podrías pensar que tus 500 dólares se asignarían aproximadamente en la misma proporción a estas empresas. Pero la realidad es que el tamaño total del fondo, según la definición de la SEC, es inferior a 10 millones de dólares, y más de la mitad consiste en bonos del Tesoro a corto plazo.

Esto, por supuesto, tiene una explicación razonable: el fondo acaba de lanzarse y la asignación de efectivo requiere tiempo; Ankur también mencionó posteriormente en un tweet que «hay una serie de nuevos proyectos con potencial en el pipeline».

Algunas opiniones de la comunidad critican a USVC como el nuevo «arte de la salida de liquidez» de Naval, argumentando que USVC no es una entrada, sino un mecanismo de distribución de posiciones que ya han alcanzado su máximo.

En la última década, las valoraciones de capital privado ya han logrado sus principales aumentos: OpenAI pasó de 86 mil millones a 500 mil millones en tres años, y xAI aumentó de 24 mil millones a más de 200 mil millones en 18 meses. Además, en los mercados públicos ya existen varios precedentes que sugieren que las valoraciones de capital privado podrían estar infladas: Figma cayó un 50% por debajo de su valoración privada apenas dos semanas después de su salida a bolsa, y Klarna descendió de una valoración privada de 46 mil millones a 6,7 mil millones en su estreno público. En este contexto, vender posiciones empaquetadas a inversores minoristas parece más bien una «distribución».

El límite de recompra trimestral del 5% parece favorable en condiciones de mercado normales. Pero supongamos que en 2027 el mercado experimenta una fuerte corrección, los valores de las empresas privadas subyacentes a USVC caen y el mercado secundario de participaciones se contrae. En ese caso, la opción racional para la junta sería no realizar recompras este trimestre, en lugar de vender a precios bajos los activos subyacentes para cumplir con las recompras.

El desarrollador e inversionista de Silicon Valley Kenn Ejima comentó directamente que ve a USVC como un fondo con una ventana de oportunidad limitada, cuya duración depende de cuánto tiempo permanezca Naval como presidente del comité de inversión.

La palabra «democratización» ha aparecido varias veces en la historia financiera del último siglo. Una pregunta que se ha repetido constantemente es: «¿Qué se ha democratizado, la oportunidad o el riesgo?». Pero esta vez, la pregunta que podría hacerse es: «¿Estás comprando un fondo o la atención de Naval de esos años?»