Este año, los precios de la memoria flash NAND entraron en un nuevo ciclo de aumento rápido, y los productos de almacenamiento para consumidores fueron los primeros en verse afectados. En octubre de 2025, una tarjeta microSD SanDisk Extreme de 128 GB se vendía en Amazon por 17 dólares. En febrero de este año, el mismo modelo costaba cerca de 40 dólares. En menos de cuatro meses, aumentó un 130%.

Primero, es importante aclarar la diferencia entre la memoria RAM y las tarjetas de memoria; no son el mismo producto. La memoria RAM es un almacenamiento temporal dentro de la computadora, utilizada para leer y escribir datos durante la ejecución de programas, y los datos se pierden al apagar la corriente. Las tarjetas de memoria (como las tarjetas microSD) son almacenamiento externo extendido, diseñadas para guardar permanentemente archivos como fotos y videos, y los datos persisten incluso sin alimentación eléctrica. El aumento de precios discutido en este artículo se refiere a este último, las tarjetas de memoria y los chips NAND de memoria flash detrás de ellas.

El constante aumento de los precios de las tarjetas de memoria es el resultado de una revalorización sistémica del mercado de memoria NAND, cuyo punto de partida es la competencia de los centros de datos de IA por las mismas obleas.

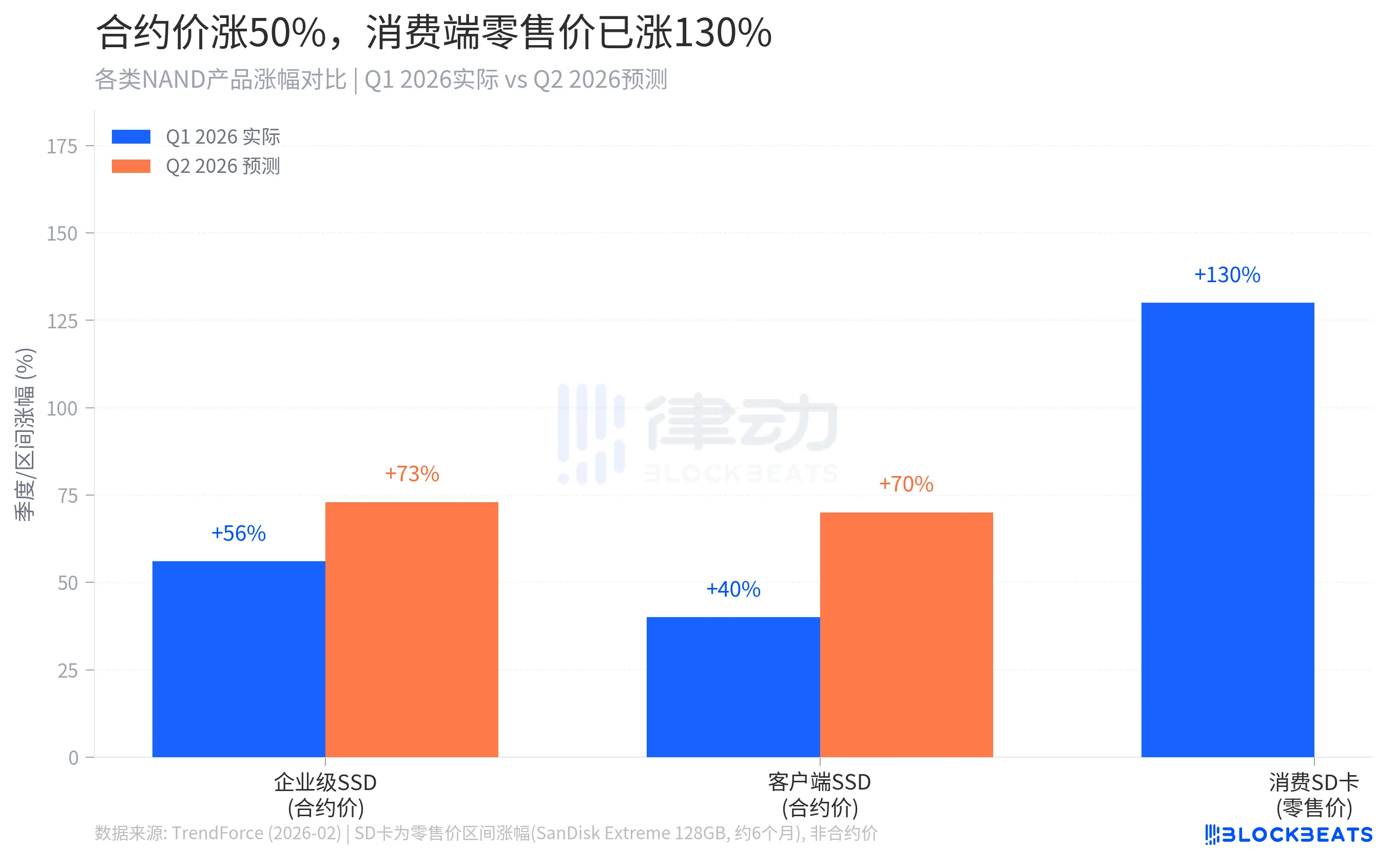

El precio del contrato subió un 50%, pero cuando llegó a tus manos, subió un 130%

Primero, digamos qué está sucediendo.

Los precios de los contratos de NAND flash a nivel mundial han aumentado rápidamente desde finales del año pasado. Según un informe publicado en febrero de este año por la empresa de investigación de mercado TrendForce, el precio general de los contratos de NAND aumentó aproximadamente un 55–60% en el primer trimestre de 2026 en comparación con el cuarto trimestre del año anterior, con un aumento del 53–58% en los discos de estado sólido empresariales (Enterprise SSD), rompiendo el récord de aumento trimestral. TrendForce también pronostica que el precio general de los contratos de NAND aumentará otro 70–75% en el segundo trimestre.

Estos números son los precios unitarios de contratos firmados por lotes entre grandes clientes y no equivalen directamente a los precios de venta al por menor en plataformas de comercio electrónico. Sin embargo, los precios al por menor en el lado del consumidor han aumentado más fuertemente que los precios de los contratos. La barra más a la derecha en la Figura 1, que representa el 130%, es el verdadero impacto de precio que sienten los consumidores comunes.

¿Por qué el aumento al por menor supera con creces el de los contratos? Porque el mercado de consumo es un “mercado de asignación residual”. Los fabricantes de NAND priorizan al satisfacer a los clientes grandes que han firmado acuerdos marco a largo plazo, como operadores de centros de datos de IA y proveedores de nube a gran escala. Una vez que se han entregado estos pedidos, el inventario restante entra en los canales de distribución del mercado de consumo. La oferta se comprime, y el mercado al por menor tiene casi cero capacidad de amortiguación frente a los aumentos de precios, lo que hace que el incremento en el segmento al por menor sea mucho más pronunciado que en el de contratos.

La empresa Kingston confirmó públicamente este año que el costo de adquisición de sus obleas NAND aumentó un 246% en comparación con hace un año. Se trata de un impacto de costo en el nivel de materias primas, que finalmente se transmite a los consumidores a través del precio de los productos.

¿Cómo ha sido elevado el precio de una tarjeta de almacenamiento por la IA?

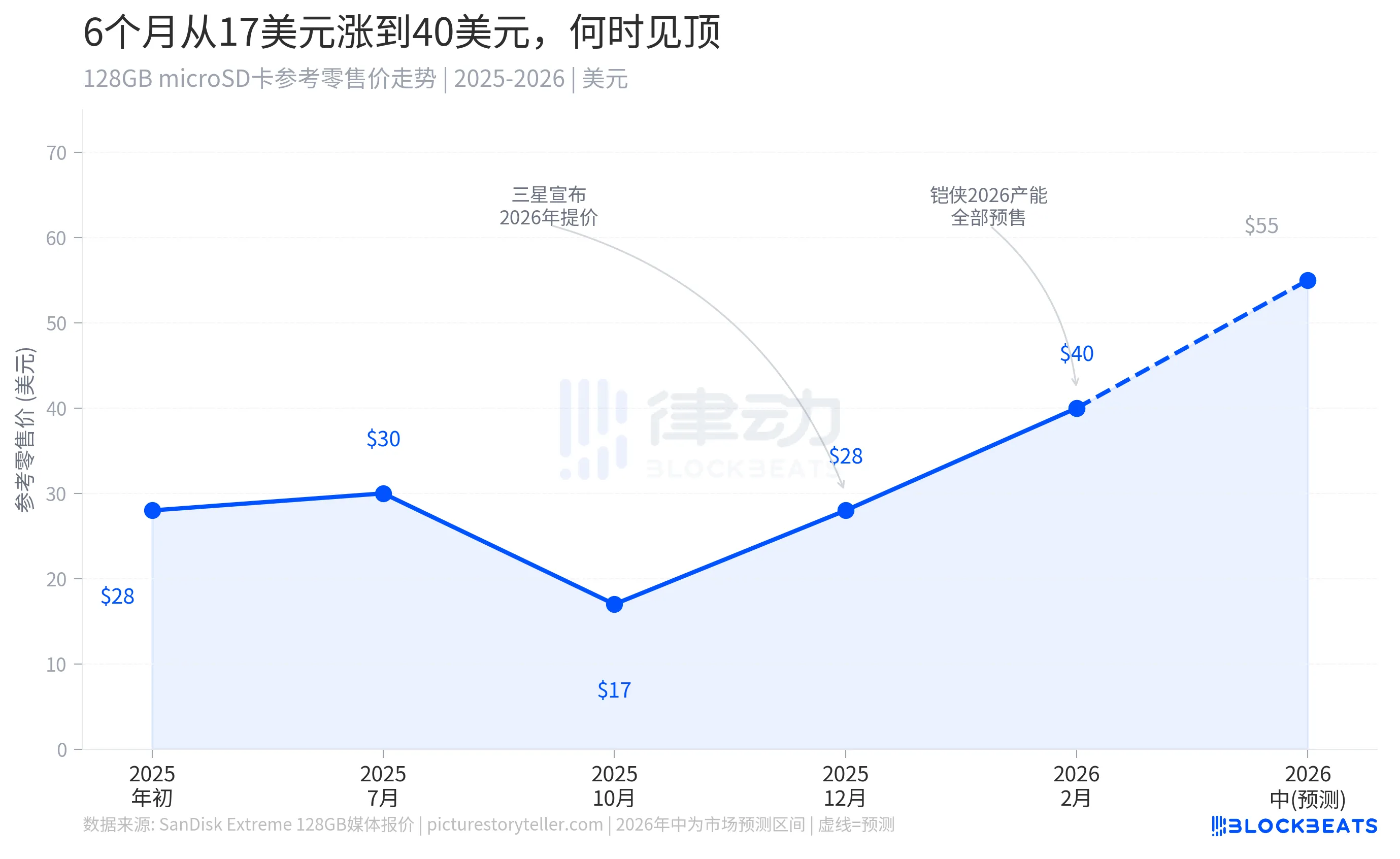

Esta imagen tiene dos nodos clave que merecen ser mencionados por separado.

El primero fue alrededor de octubre de 2025, cuando en el mercado se podían comprar tarjetas de almacenamiento a precios relativamente bajos. Ese período coincidió con el final del ciclo anterior de exceso de oferta. Entre 2023 y 2024, los grandes fabricantes de almacenamiento acumularon grandes inventarios en un entorno de demanda debilitada, lo que provocó una caída continua de los precios. Fotógrafos, creadores y jugadores aprovecharon esa ventana para reabastecerse de tarjetas de almacenamiento a precios históricamente bajos.

El segundo nodo es el cuarto trimestre de 2025. Samsung, Kioxia, Micron y SK Hynix anunciaron consecutivamente reducciones en la producción y aumentos en los precios, lo que provocó un giro completo en la situación en poco tiempo. Samsung incrementó los precios para clientes empresariales en más del 100%, y Kioxia indicó claramente que toda su capacidad de producción para 2026 ya ha sido pre-vendida a grandes clientes, cortando directamente el suministro al mercado de consumo.

Desde entonces, el precio al por menor de las tarjetas de almacenamiento ha aumentado constantemente, y se espera que alcance el rango de 50 a 60 dólares a mediados de 2026, sin ninguna ventana de corrección durante todo el año. Esto no es una especulación de mercado, sino un ajuste estructural en el mecanismo de asignación de oferta. Antes de que los centros de datos de IA se convirtieran en los compradores de mayor prioridad en el mercado de NAND, los productos de consumo y los productos empresariales participaban equitativamente en la asignación de capacidad. Ahora, el segmento de consumo es el receptor final en la cadena de asignación.

Esta vez es completamente diferente a 2017

La industria de NAND experimenta aproximadamente un ciclo de precios cada tres a cuatro años. El último aumento de precios típico ocurrió entre 2016 y 2017, durando casi dos años. Esta oleada fue causada por la transición tecnológica de 2D NAND a 3D NAND. El nuevo proceso de apilamiento ralentizó la mejora de la tasa de rendimiento, lo que restringió la oferta y elevó los precios. Sin embargo, una vez que las líneas de producción de 3D NAND de los fabricantes estabilizaron su tasa de rendimiento, Samsung, SK Hynix y Micron ampliaron simultáneamente su capacidad de producción, lo que llevó rápidamente a un exceso de inventario tras la escasez, provocando una caída en los precios a principios de 2018.

Esta vez, el impulso es completamente diferente, por lo que la ruta de corrección también es totalmente distinta.

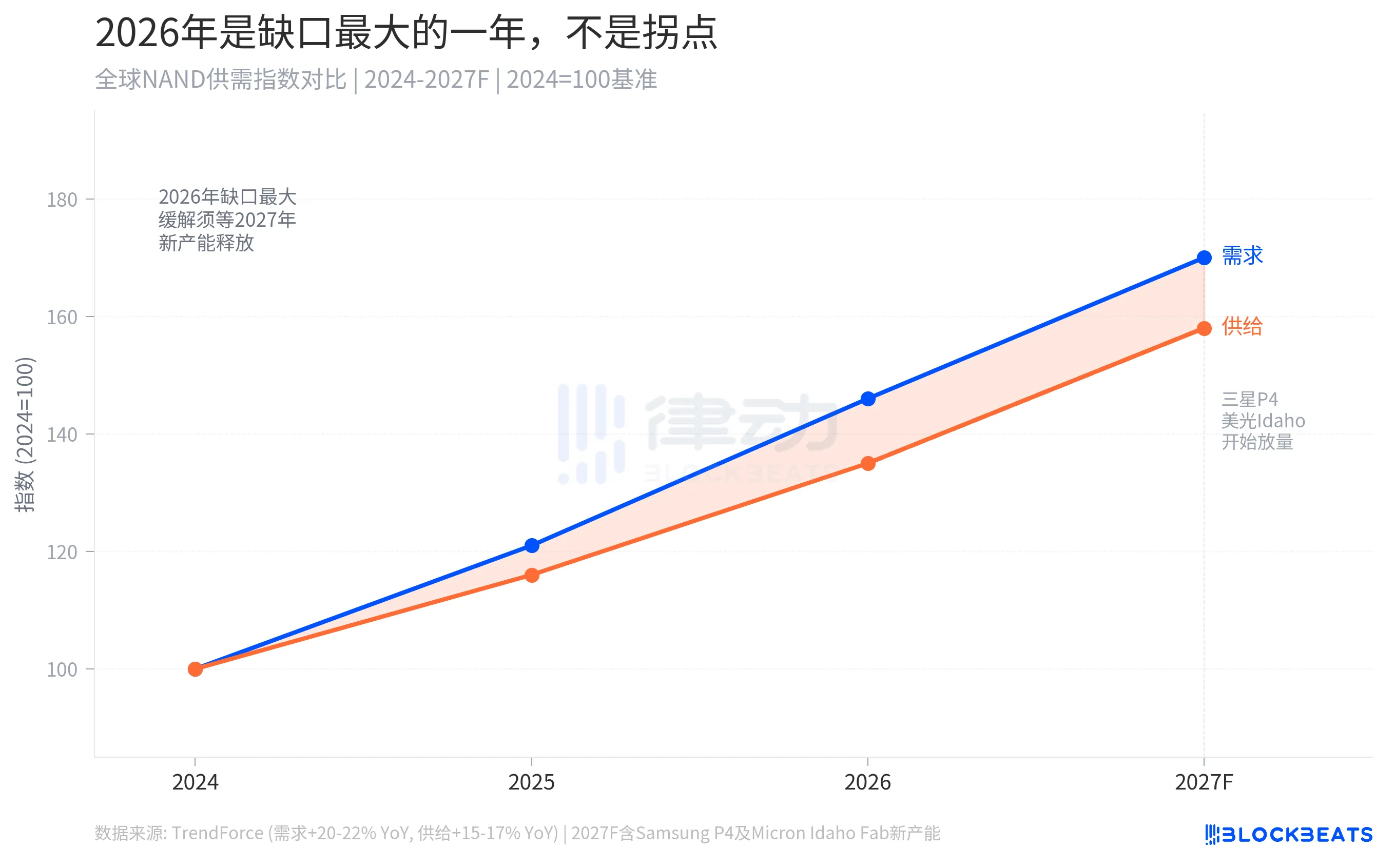

Según los datos de TrendForce, se espera que la tasa de crecimiento de la demanda global de NAND en 2026 alcance el 20-22%, mientras que la tasa de crecimiento de la oferta será solo del 15-17%. El déficit absoluto no es grande, pero en un mercado de gran volumen, una diferencia de algunos puntos porcentuales en la oferta y la demanda puede desencadenar una reacción de precios extremadamente intensa. Más importante aún, este déficit no se debe a problemas tecnológicos, sino a una transferencia estructural de la demanda. Los centros de datos de IA consumen capacidad de NAND de manera continua, masiva y de alta prioridad, y este nivel de demanda no tiene techo.

La nueva capacidad para aliviar la tensión en el suministro no estará disponible hasta finales de 2027 a 2028. Las líneas de producción NAND en la planta P4 de Samsung en Pyeongtaek, Gyeonggi; la nueva fábrica de micrones en Idaho, EE.UU.; y la expansión de la planta de Kioxia en Iwate, todos apuntan a esta ventana temporal. 2026 será el año con la brecha de oferta y demanda más amplia, no el punto de inflexión de los precios.

Los fabricantes no carecen de capacidad productiva, sino que activamente venden su capacidad a quien ofrezca el precio más alto.

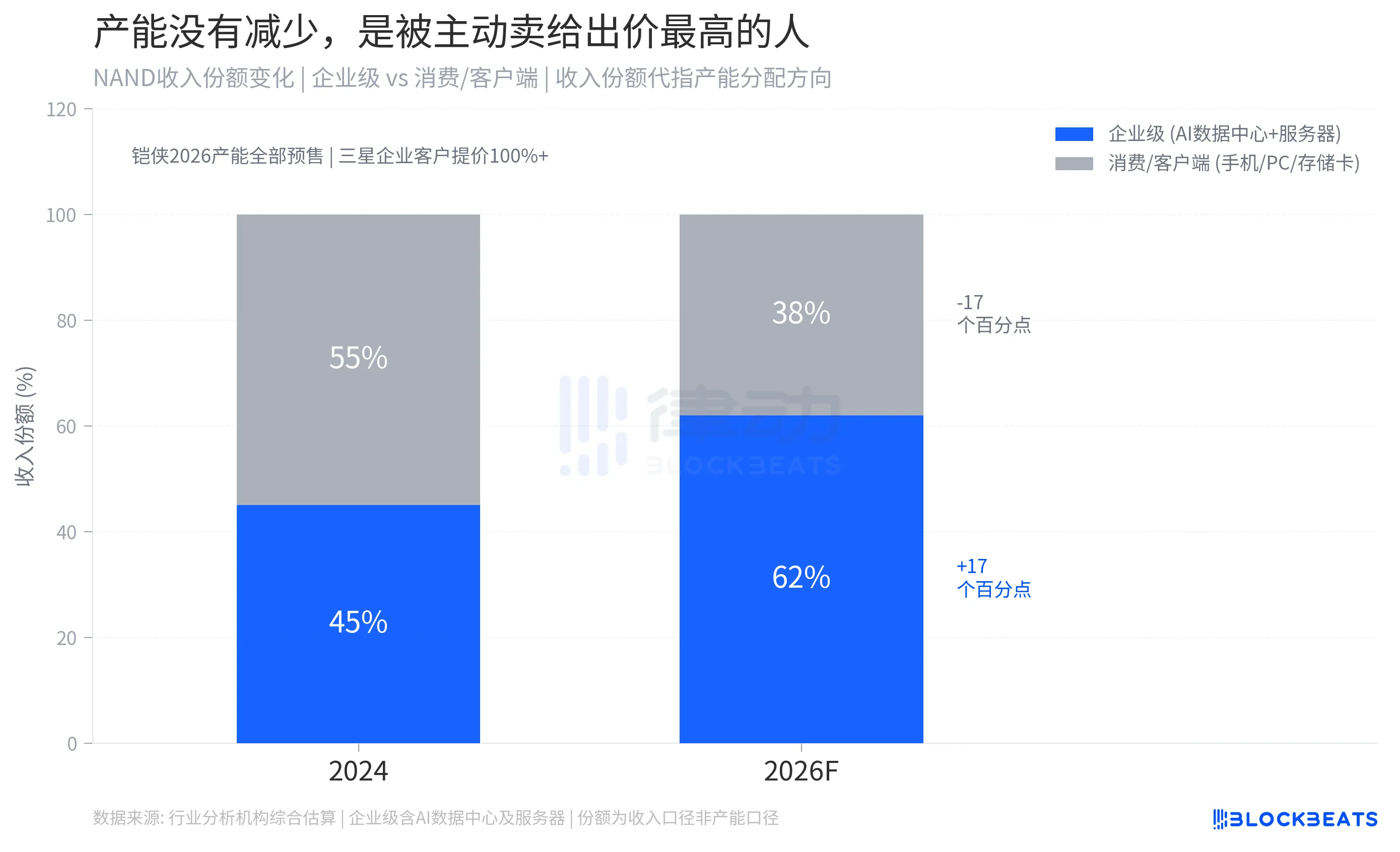

La siguiente imagen muestra el mecanismo fundamental detrás de este aumento de precios. En la estructura de ingresos de la industria NAND, la participación de los productos empresariales (discos de estado sólido para centros de datos de IA, almacenamiento para servidores generales) está creciendo rápidamente. Según estimaciones combinadas de instituciones del sector, la participación de los productos empresariales en los ingresos totales de NAND ha aumentado del 45% aproximado en 2024 al 62% aproximado en 2026, mientras que la participación del mercado de consumo y cliente se ha reducido del 55% al 38% aproximado.

La lógica detrás de esta migración es directa: por área de oblea igual, el beneficio unitario de producir discos SSD QLC de alta densidad para empresas es 3 a 5 veces mayor que el de producir tarjetas de almacenamiento para consumidores. Fabricantes como Kioxia y Samsung asignan su capacidad según el principio de maximización de beneficios comerciales, reservando las obleas de mejor calidad para los compradores que ofrecen más.

Este mecanismo también tiene un efecto implícito: cuando disminuye el inventario disponible en el mercado de consumo, los distribuidores y minoristas aceleran sus compras para protegerse contra futuros aumentos de precios, lo que acelera aún más la reducción del inventario en el lado del consumo, creando un ciclo de refuerzo positivo para el aumento de precios.

Para los consumidores, los precios de las tarjetas de almacenamiento permanecerán altos durante un período prolongado, no debido a una falta de capacidad de producción de obleas, sino porque la prioridad de asignación en el mercado de consumo ha sido reducida a nivel sistémico. Una vez que el ritmo de construcción de la infraestructura de capacidad de IA se desacelere, la capacidad excedente de obleas volverá a la cadena de suministro de productos de consumo, pero eso ocurrirá después de 2027.

La tarjeta SD en tu cámara y el centro de datos de IA más grande del mundo utilizan la misma oblea. Ahora sabes quién ganó.

Haz clic para conocer los puestos disponibles en BlockBeats

¡Bienvenido al grupo oficial de律动 BlockBeats!

Grupo de suscripción de Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Cuenta oficial de Twitter: https://twitter.com/BlockBeatsAsia