Autor: Nikka / WolfDAO (X: @10xWolfdao)

En el contexto de una continuada corrección del mercado de criptomonedas a principios de 2026 (con BTC fluctuando entre 89,000 y 90,000 dólares y ETH alrededor de 3,200 dólares), la estrategia corporativa de acumulación de monedas se ha convertido en uno de los relatos más importantes del mercado. Este artículo analizará el comportamiento de acumulación de monedas de dos empresas representativas: Strategy (anteriormente MicroStrategy) y Bitmine Immersion Technologies, revelando sus diferencias estratégicas, modelos financieros y sus múltiples impactos en el mercado.

Parte I: Análisis en profundidad del comportamiento de acumulación de monedas

1.1 Estrategia (MSTR): Inyección de creencias con palanca

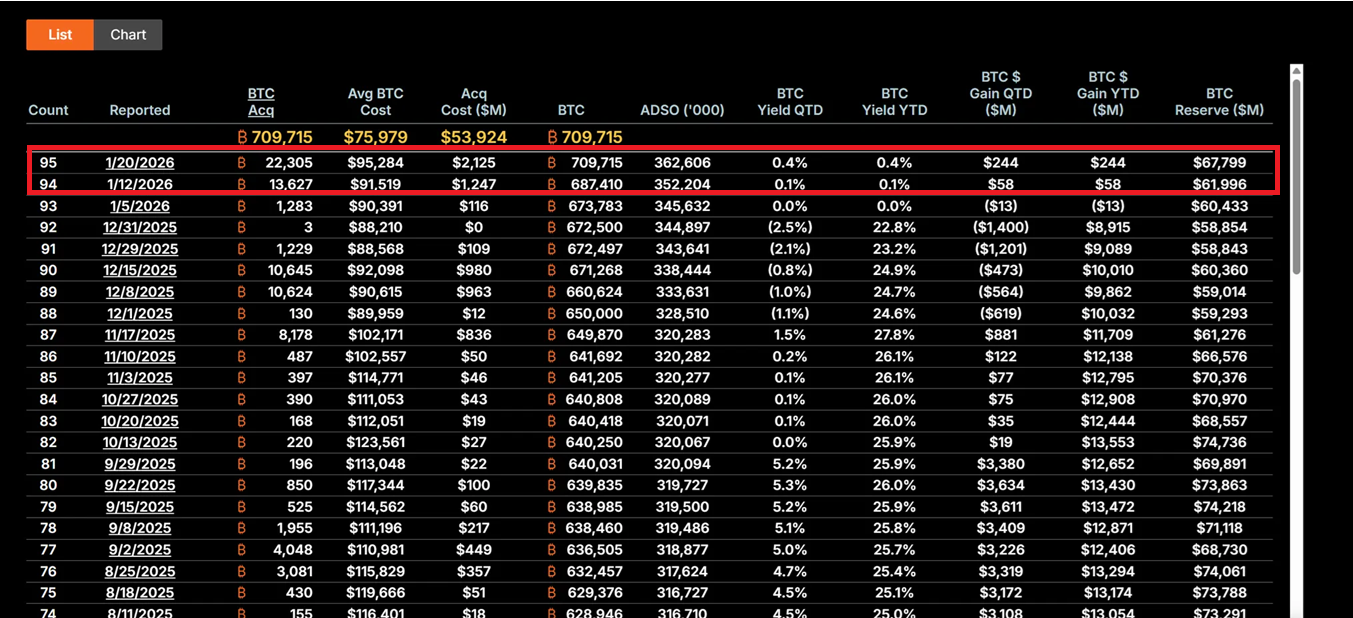

Bajo el liderazgo del CEO Michael Saylor, MicroStrategy ha transformado completamente a la empresa en un vehículo de tenencia de Bitcoin. Entre el 12 y el 19 de enero de 2026, la empresa adquirió 22.305 BTC a un precio promedio de aproximadamente 95.500 dólares, por un valor total de 2.130 millones de dólares, lo cual representa la mayor compra única en los últimos nueve meses. Hasta la fecha, MSTR posee un total de 709.715 bitcoins, con un costo promedio de 75.979 dólares, y una inversión total cercana a los 5.392 millones de dólares.

Su estrategia central se basa en el "Plan 21/21", que busca recaudar 2.100 millones de dólares mediante financiación con acciones y herramientas de renta fija, destinados a la compra continua de Bitcoin. Este modelo no depende del flujo de caja operativo, sino que aprovecha el "efecto palanca" de los mercados de capitales: mediante la emisión de acciones, bonos convertibles y herramientas ATM (At-The-Market), convierte deudas en moneda fiduciaria en activos digitales con efecto escasez. Esta estrategia hace que la volatilidad de la acción de MSTR sea normalmente de 2 a 3 veces la volatilidad del precio de Bitcoin, convirtiéndola en la herramienta más agresiva del mercado como "proxy de BTC".

La filosofía de inversión de Saylor se basa en una confianza extrema en la escasez del bitcoin. Él considera el BTC como "oro digital" y una herramienta de cobertura contra la inflación, y en el entorno actual de incertidumbre macroeconómica (incluyendo la política de tipos de interés inestable de la Fed, las guerras comerciales por aranceles y los riesgos geopolíticos), esta apuesta contracíclica demuestra un largo plazo institucional. A pesar de que la acción de la empresa haya retrocedido un 62 % desde su máximo, MSTR sigue siendo considerada por inversores de valor como una oportunidad de compra a un "descuento extremo".

Si el precio del Bitcoin se recupera hasta los 150,000 dólares, el valor de las posiciones de MSTR superaría los 106,400 millones de dólares, y el precio de sus acciones podría experimentar una elasticidad de 5 a 10 veces debido al efecto de apalancamiento. Sin embargo, los riesgos contrarios también son significativos: si el BTC cae por debajo de los 80,000 dólares, los costos de deuda (interés anual del 5-7%) podrían generar presión de liquidez, obligando a la empresa a ajustar su estrategia o incluso enfrentar riesgos de liquidación.

1.2 Bitmine Immersion Technologies (BMNR): modelo de productividad impulsado por garantías

BMRN ha seguido una trayectoria completamente diferente bajo la dirección de Tom Lee. La empresa se posiciona como "la mayor empresa de tesorería de Ethereum del mundo", y hasta el 19 de enero poseía 4,203 millones de ETH, con un valor aproximado de 13.450 millones de dólares. Lo más importante es que 1.838.003 ETH están participando en el mecanismo de acuñación, lo que genera unos ingresos anuales de efectivo de aproximadamente 590 millones de dólares al año, considerando una tasa anual actual del 4-5%.

Esta estrategia "prioritaria de apuestas" otorga a BMNR un amortiguador intrínseco de valor. A diferencia de la exposición puramente de precio de MSTR, BMNR obtiene ingresos sostenidos mediante su participación en la red, similar a poseer bonos de alto rendimiento pero con la adición de los beneficios del crecimiento del ecosistema Ethereum. La empresa añadió 581.920 ETH a sus apuestas entre el cuarto trimestre de 2025 y el primer trimestre de 2026, mostrando así su compromiso continuo con el valor a largo plazo de la red.

La estrategia de expansión ecológica de BMNR también merece atención. La empresa planea lanzar una solución de acuñación de MAVAN en el primer trimestre de 2026, ofreciendo servicios de gestión de ETH para inversores institucionales y construyendo un modelo de crecimiento "ETH por acción". Además, la inversión de 200 millones de dólares en Beast Industries el 15 de enero y la ampliación aprobada por los accionistas de la cuota accionaria abren camino a posibles fusiones y adquisiciones (como la compra de pequeñas empresas poseedoras de ETH). La empresa también posee 193 BTC y una participación accionaria de 22 millones de dólares en Eightco Holdings, alcanzando un total de activos en criptomonedas y efectivo de 14.500 millones de dólares.

Desde la perspectiva de gestión de riesgos, los ingresos por apuesta de BMNR ofrecen protección contra caídas. Incluso si el precio de ETH oscila en el rango de 3,000 dólares, los ingresos por apuesta aún pueden cubrir parte del costo de oportunidad. Sin embargo, si la actividad en la red ETH sigue siendo débil y provoca una disminución en el APY (rendimiento anualizado) de la apuesta, o si el precio se rompe por debajo de un soporte clave, es posible que la prima sobre el valor contable (NAV) de la empresa se amplíe aún más (actualmente, el precio de las acciones es de aproximadamente 28,85 dólares, lo que representa una caída superior al 50 % desde su máximo).

1.3 Comparación y evolución de estrategias

Las dos empresas representan dos paradigmas típicos de acumulación de monedas por parte de empresas. MSTR es un modelo agresivo, de alto riesgo y altos rendimientos, basado en palancas, que depende completamente del aumento del precio del bitcoin para crear valor para sus accionistas. Su éxito se fundamenta en la creencia en la escasez a largo plazo del suministro de BTC y en la tendencia macroeconómica de depreciación monetaria. Por otro lado, BMNR es un modelo ecológico defensivo orientado a los ingresos, que construye fuentes de ingresos diversificadas mediante el aparcamiento de activos y servicios, reduciendo así su dependencia de las fluctuaciones de precios únicas.

Es importante destacar que ambas empresas han aprendido de las lecciones de 2025 y se han movido hacia modelos de financiación más sostenibles. MSTR evita una dilución excesiva de su capital accionario, mientras que BMNR reduce su dependencia de financiación externa mediante los ingresos generados por la recompensa de la custodia de activos. Esta evolución refleja el cambio de la acumulación de monedas por parte de las empresas desde una "configuración experimental" hacia una "estrategia financiera central", marcando también la llegada en 2026 de una era dominada por instituciones en lugar de por el FOMO (miedo a perderse algo) de los inversores minoristas.

II: Influencia multidimensional en el mercado

2.1 Efectos a corto plazo: Señales de fondo y recuperación del sentimiento

Las grandes compras de MSTR suelen ser interpretadas por el mercado como una señal de confirmación de un fondo para el bitcoin. La compra de 2.130 millones de dólares a mediados de enero impulsó un flujo diario de 844 millones de dólares en ETF de bitcoin, mostrando que los fondos institucionales están volviendo siguiendo el ritmo de acumulación de monedas por parte de las empresas. Este efecto de "anclaje empresarial" es especialmente importante en periodos de debilidad de la confianza de los inversores minoristas: cuando el índice de miedo y codicia muestra "miedo extremo", las continuas compras de MSTR proporcionan un soporte psicológico al mercado.

La acumulación de Ethereum por parte de BMNR también tiene un efecto catalizador. La estrategia de la empresa resuena con la confianza de gigantes financieros tradicionales como BlackRock en la posición dominante de Ethereum en el tokenización de activos del mundo real (RWA, por sus siglas en inglés). Esto podría desencadenar una "segunda ola de tesoros en ETH", ya que empresas como SharpLink Gaming y Bit Digital ya están siguiendo este camino, acelerando la adopción de la validación y la tendencia de fusiones y adquisiciones dentro del ecosistema.

El sentimiento de los inversores está pasando de la ansiedad a una cautelosa optimismo. Esta recuperación emocional tiene una característica autorreforzante en el mercado de criptomonedas, lo que podría sembrar las semillas para el próximo ciclo alcista.

2.2 Impacto intermedio: Ampliación de las fluctuaciones y diferenciación de las narrativas

Sin embargo, la naturaleza apalancada de la acumulación de monedas por parte de las empresas también amplifica los riesgos del mercado. El modelo altamente apalancado de MicroStrategy (MSTR) podría desencadenar una reacción en cadena si el bitcoin experimenta una corrección adicional. Debido a que su coeficiente beta accionario es más del doble que el del BTC, cualquier caída de precios se amplificará, lo que podría provocar ventas pasivas o una crisis de liquidez. Este efecto de "transmisión apalancada" provocó una ola similar de liquidaciones en 2025, cuando varios inversores con posiciones apalancadas tuvieron que cerrar sus operaciones forzosamente durante una caída rápida.

Aunque BMNR cuenta con un rendimiento de reembolso de garantía, también enfrenta desafíos. La baja actividad en la red de Ethereum podría provocar una disminución del APY (rendimiento anualizado) de la garantía, debilitando así su ventaja como "activo productivo". Además, si la relación ETH/BTC sigue débil, podría agravar el descuento del Valor Neto de Activos (NAV) de BMNR, generando un ciclo de retroalimentación negativa.

El impacto más profundo reside en la diferenciación narrativa. MSTR ha reforzado la posición de Bitcoin como "activo escaso y de cobertura", atrayendo a inversores conservadores que buscan cobertura macroeconómica. Por otro lado, BMNR impulsa la narrativa de Ethereum como "plataforma de productividad", destacando su valor aplicativo en DeFi, validación y tokenización. Esta diferenciación podría provocar que BTC y ETH muestren desvinculación en distintos escenarios macroeconómicos: por ejemplo, en entornos de escasez de liquidez, BTC podría rendir mejor debido a su carácter de "oro digital"; mientras que en ciclos de innovación tecnológica, ETH podría obtener un plus por la expansión de su ecosistema.

2.3 Impacto a largo plazo: Transformación del paradigma financiero y adaptación regulatoria

Desde una perspectiva a largo plazo, las acciones de MSTR y BMNR podrían redefinir el paradigma de gestión financiera empresarial. Si el Acta CLARITY de Estados Unidos se implementa con éxito, estableciendo claramente el tratamiento contable y la clasificación regulatoria de los activos digitales, reducirá significativamente los costos de conformidad asociados a la asignación de activos en criptomonedas por parte de las empresas. Este proyecto de ley podría impulsar a las empresas de la lista Fortune 500 a asignar más de 1 billón de dólares en activos digitales, transformando así las hojas de balance empresariales de la combinación tradicional de "efectivo + bonos" hacia "activos de productividad digital".

MSTR se ha convertido en un caso clásico de "agente del BTC", cuyo mecanismo de prima entre su capitalización de mercado y su valor neto contable (NAV) se conoce como "rueda de reflexión": comprando más bitcoins con primas en la emisión de acciones, aumenta la cantidad de BTC por acción, lo que a su vez impulsa el precio de las acciones, formando así un ciclo de retroalimentación positiva. Por otro lado, BMNR ha proporcionado una plantilla replicable para el tesoro de ETH, mostrando cómo los ingresos por apuestas pueden crear valor sostenible para los accionistas.

También podría desencadenar una ola de integración en la industria. BMNR ya ha obtenido la aprobación de sus accionistas para ampliar su cartera con el fin de realizar adquisiciones y fusiones, posiblemente comprando compañías pequeñas que posean ETH, formando así "gigantes del tesoro". Las empresas más débiles que mantienen monedas podrían verse obligadas a vender o fusionarse bajo presiones macroeconómicas, lo que haría que el mercado mostrara un patrón de "supervivencia del más apto". Esto marcaría una transformación estructural en el mercado de criptomonedas, pasando de estar "dominado por inversores minoristas" a estar "dominado por instituciones".

Sin embargo, este proceso no carece de riesgos. Si el entorno regulatorio se deteriora (por ejemplo, la SEC adopta una postura dura sobre la clasificación de los activos digitales) o la macroeconomía se deteriora inesperadamente (como si la Fed subiera las tasas de interés por una reanudación de la inflación), la acumulación de monedas por parte de las empresas podría pasar de ser una "revolución de paradigma" a convertirse en una "trampa de apalancamiento". Históricamente, innovaciones financieras similares suelen provocar crisis sistémicas cuando se enfrentan a controles regulatorios o a una reversión del mercado.

Tres: Discusión sobre cuestiones centrales

3.1 Acumulación de monedas por parte de empresas: ¿Una nueva era dorada o una burbuja especulativa?

La respuesta a esta cuestión depende del punto de vista y de la escala temporal. Desde la perspectiva de los inversores institucionales, la acumulación de monedas por parte de las empresas representa una evolución racional en la asignación de capital. Frente a la expansión de la deuda global y el aumento de preocupaciones sobre la devaluación monetaria, asignar una parte de los activos a activos digitales escasos resulta estratégicamente razonable. La "palanca inteligente" de MSTR no es un juego de azar, sino que utiliza herramientas del mercado de capitales para convertir la prima accionaria en acumulación de activos digitales, algo sostenible mientras el mercado accionario reconozca plenamente su estrategia.

El modelo de apuesta de BMNR demuestra aún más la propiedad de "productividad" de los activos digitales. Los ingresos anuales por apuestas de 590 millones de dólares no solo proporcionan flujo de efectivo, sino que también permiten a la empresa mantener su solidez financiera frente a las fluctuaciones de precios. Esto es similar a poseer bonos de alto rendimiento, pero con la adición de beneficios por el crecimiento de la red, lo que muestra el potencial de los activos criptográficos para ir más allá de ser simplemente "herramientas especulativas".

Sin embargo, las preocupaciones de los críticos tampoco carecen de fundamento. De hecho, la relación apalancada actual de las empresas que acumulan Bitcoin se encuentra en un nivel histórico, y el tamaño de la financiación, que incluye 9.480 millones de dólares en deuda y 3.350 millones de dólares en acciones preferentes, podría convertirse en una carga bajo vientos macroeconómicos adversos. La lección del auge minorista de 2021 aún está fresca en la memoria: en aquella época, muchos participantes altamente apalancados sufrieron grandes pérdidas durante una rápida desapalancada. Si la actual ola de acumulación corporativa de Bitcoin no más que trasladar el apalancamiento del ámbito minorista al empresarial sin cambiar fundamentalmente la estructura del riesgo, los resultados finales podrían ser igualmente catastróficos.

Una perspectiva más equilibrada considera que la acumulación de monedas por parte de las empresas se encuentra en un "período transitorio institucionalizado". Esto no es simplemente una burbuja (dado que hay fundamentos y una lógica a largo plazo), ni tampoco una era de oro inmediata (debido a que persisten riesgos regulatorios, macroeconómicos y tecnológicos). Lo clave es la ejecución: ¿se podrá lograr un reconocimiento suficiente del mercado antes de que se clarifiquen las regulaciones? ¿Se podrá mantener la disciplina financiera bajo presiones macroeconómicas? ¿Se podrá demostrar el valor a largo plazo de los activos digitales mediante innovaciones tecnológicas y ecológicas?

Conclusión y perspectivas futuras

El comportamiento de acumulación de monedas por parte de MSTR y BMNR marca una nueva etapa en el mercado de criptomonedas. Ya no se trata de una burbuja especulativa impulsada por inversores minoristas, sino de una asignación racional basada en estrategias a largo plazo por parte de instituciones. Aunque ambas empresas han seguido caminos claramente distintos —la apuesta apalancada de MSTR y el modelo de productividad impulsado por garantías de BMNR—, ambas muestran un compromiso con el valor a largo plazo de los activos digitales.

Esencialmente, la acumulación de monedas por parte de las empresas es una apuesta arriesgada sobre "el tiempo".Apostaba a que la clarificación regulatoria superaría la escasez de liquidez, apostaba a que el aumento de precios precedería a la vencimiento de deudas, y apostaba a que la fe del mercado prevalecería frente a los vientos macroeconómicos contrarios. Este juego no admite medias tintas: o se demuestra que la asignación de activos digitales es una revolución paradigmática en la gestión financiera empresarial del siglo XXI, o se convierte en otro caso de advertencia sobre una financiación excesivamente especulativa.

El mercado se encuentra en un punto de bifurcación. A la izquierda se encuentra un mercado maduro dominado por instituciones, y a la derecha, el abismo de la liquidación tras el colapso del apalancamiento. La respuesta se revelará en los próximos 12 a 24 meses, y todos nosotros seremos testigos de este experimento.