Texto | Kaori

Editar | Sleepy.txt

En febrero de 2026, el Sr. Beast adquirió oficialmente Step, un unicornio bancario digital orientado a adolescentes. A través de esta transacción, obtuvo directamente una infraestructura financiera completa que incluye cuentas, emisión de tarjetas y construcción de crédito.

En octubre pasado, el Sr. Beast acaba de presentar una solicitud de marca registrada para "MrBeast Financial", cuyos negocios abarcan la operación de exchanges descentralizados, el procesamiento de pagos en criptomonedas, gestión de inversiones y otros campos. Y hace 1 mes, BitMine, una empresa financiera que posee 4,3 millones de Ethereum y cuyo objetivo es controlar el 5% del suministro total de Ethereum, invirtió 200 millones de dólares en las empresas del Sr. Beast.

Un youtuber de 27 años que se entierra a sí mismo y construye pirámides en el desierto, logró en menos de cuatro meses un cheque de un estrategista de Wall Street, obtuvo una licencia bancaria y alcanzó a 7 millones de usuarios adolescentes.

En los últimos años, Mr. Beast vendía chocolates, Filmora vendía ropa, Li Dan vendía snacks, Li Jiaqi vendía lápiz labial. La lógica comercial de estos influencers aún se encontraba en la etapa初级 de monetización del tráfico, limitada a la venta de productos. Sin embargo, en la actualidad, Mr. Beast ya ha logrado la transición desde el extremo minorista de productos de consumo hasta el extremo de infraestructura financiera.

Hacer un producto de consumo y conectarle el motor de distribución de Beast, y podría convertirse en la línea de negocio con mayor margen de beneficio de toda la empresa. Feastables chocolates ya ha validado este modelo, y la adquisición de Step representa que quiere trasladar el mismo guion al sector financiero.

La diferencia es que el techo de ingresos por cliente individual en los servicios financieros es 10 veces más alto que el de las barras de chocolate.

El colapso de un unicornio

Para comprender la lógica comercial de esta transacción, es necesario primero ver claramente las dificultades que Step ha enfrentado en los últimos años.

El público objetivo principal de esta empresa son adolescentes de 13 a 18 años, un grupo que legalmente no puede abrir cuentas de tarjetas de crédito por sí mismos, no puede realizar inversiones de alto riesgo, ni siquiera tienen ingresos de un trabajo formal. Es demasiado difícil esperar ganancias de ellos, sus ingresos básicamente dependen de los intereses de los ahorros de la paga semanal que les dan los padres, o de pequeños descuentos ocasionales por consumo.

Aunque Step acumuló 7 millones de usuarios, siempre fue un negocio que perdió dinero a pesar de la publicidad. La conformidad normativa, el control de riesgos, el servicio al cliente y el mantenimiento técnico, cada uno requiere una inversión continua, y el margen de beneficio de los usuarios adolescentes es realmente muy bajo.

Este modelo de alta crecimiento y baja rentabilidad aún tenía sentido como historia durante el período de euforia del capital en 2021, pero para 2025, el mercado ya no lo aceptaba. Las empresas de capital de riesgo comenzaron a cerrar sus bolsillos, y a Step se le volvió cada vez más difícil obtener financiación.

El golpe más mortal vino del nivel regulatorio. El banco de base de colaboración de Step, Evolve Bank & Trust, sufrió repetidamente órdenes de la Reserva Federal estadounidense para suspender operaciones durante la segunda mitad de 2024. Debido a problemas de prevención de blanqueo de capitales y seguridad de datos, el banco fue obligado a realizar correcciones, lo que directamente impidió que Step lanzara líneas de negocio de alto margen de beneficio como productos de crédito para adolescentes y servicios de inversión y gestión financiera previstos originalmente.

Todos los caminos legales para expandir nuevas fuentes de beneficios habían sido cortados, y la dirección de Step se enfrentaba a dos opciones: reducir significativamente su personal, contraer sus operaciones y sobrevivir a duras penas esperando la recuperación del mercado; o encontrar un comprador y vender a un buen precio mientras aún tenían algo de valor. Elegieron la segunda opción.

La oferta de Mr. Beast no era generosa, y los profesionales del sector estiman que se trata de una adquisición por debajo del valor. Pero para los inversores de Step, esta podría ser ya la mejor oportunidad de salida.

¿Por qué, con los mismos 7 millones de usuarios, el mismo conjunto de licencias bancarias y arquitectura tecnológica, en manos del Sr. Beast este activo puede convertirse de una carga que gasta dinero en una imprenta de dinero de alto margen de beneficio?

La respuesta es muy simple, el costo de adquisición de clientes.

El costo típico de adquisición de clientes para aplicaciones bancarias de consumo tradicionales suele oscilar entre 100 y 300 dólares por usuario. Empresas destacadas como SoFi y Chime invierten cientos de millones de dólares al año en marketing para mantener el crecimiento de sus usuarios.

¿Cuál es el costo para que el Sr. Beast haga un video? Según los datos internos de Beast Industries, el costo de producción de un video de YouTube oscila entre 5 y 20 millones de dólares. Pero el video puede generar entre 100 y 300 millones de vistas. Si el 1% de esas personas se registran en Step, eso significaría entre 1 y 3 millones de nuevos usuarios. Si se distribuye el costo entre cada usuario, el costo de adquisición por usuario sería inferior a 1 dólar.

Lo más importante es que este método de adquisición de clientes casi no requiere costos marginales adicionales. El Señor Beast ya tiene que producir contenido y ya tiene que publicar videos. Incluir la promoción de Step en los videos es solo algo que hace de paso. Cuando tus canales de marketing suman 600 millones de seguidores en plataformas como YouTube, TikTok e Instagram, el costo de adquisición de clientes puede acercarse al cero.

Esta ventaja de costos es algo que ninguna empresa fintech tradicional puede replicar.

De chocolate a la tarjeta bancaria

El Señor Bestia no es el primer creador de contenido que intenta vender productos como influencer. La lógica comercial de estos creadores es bastante similar, utilizando el efecto de la fama para convertir en ventas el primer pedido, transformando seguidores en consumidores.

Pero este modelo tiene un defecto mortal: depende de红利 de tráfico continuo y carece de fidelidad para compras repetidas. Un seguidor podría comprar tu producto una vez por gustarte, pero es difícil que compre repetidamente. El valor de vida del usuario es extremadamente corto y el techo del modelo de negocio es muy bajo.

El Señor Bestia tomó un camino completamente diferente.

En 2022, lanzó su propia marca de chocolate, Feastables, cuya estrategia volvió completamente del revés la lógica tradicional de la industria alimentaria.

El Señor Beast no gastó ni un céntimo en publicidad tradicional, todo su marketing se realizó a través de su contenido. Diseña varios desafíos en sus videos, incorporando Feastables como premios o elementos dentro de ellos. Sus seguidores no son solamente consumidores, sino también participantes del contenido.

Aunque los ingresos publicitarios de Monsieur Beast generan cientos de millones de dólares estadounidenses cada año, las altas inversiones en producción de contenido llevaron a la división de medios a una pérdida de casi 80 millones de dólares estadounidenses en 2024, necesitando urgentemente líneas de productos con altos márgenes de beneficio para compensar. Mientras tanto, los ingresos de Feastables alcanzaron los 250 millones de dólares estadounidenses en 2024, con beneficios superiores a los 20 millones, superando por primera vez a Monsieur Beast en ingresos y capacidad de generación de beneficios, al exceder tanto los ingresos por publicidad de YouTube como los programas de Prime Video, convirtiéndose en la línea de negocio con mayor margen de beneficio de Beast Industries.

Esto demuestra una cosa: cuando tienes suficiente capacidad de distribución, puedes conectar cualquier producto a este motor y luego esperar a que despegue.

El chocolate es así, las barras energéticas son así, y los hamburguesas también. Entonces, ¿y las tarjetas bancarias?

Adquirir Step, esencialmente, es trasladar el guion de Feastables al sector financiero. La diferencia es que esta vez no se necesita construir desde cero una cadena de suministro, una marca o canales. 7 millones de usuarios ya existentes, una licencia bancaria completa, una arquitectura tecnológica madura, todas las infraestructuras ya están en su lugar. Lo que el Señor Bestia debe hacer es simplemente conectar su motor de distribución.

Además, el techo de valor por cliente en servicios financieros es más de 10 veces superior al de una tableta de chocolate. Un usuario de Step que permanezca activo puede ahorrar, consumir, invertir y tomar préstamos en la plataforma. A medida que envejece, sus necesidades financieras se volverán cada vez más complejas, y su contribución a los ingresos de la plataforma también aumentará. Este es un activo que realmente tiene valor a largo plazo.

Pero solo tener eficiencia en adquisición de clientes y capacidad de distribución no es suficiente, la industria financiera ya tiene demasiados jugadores maduros, SoFi, Chime, Cash App, estas empresas poseen licencias completas y líneas completas de productos, han acumulado decenas de millones de usuarios, ¿a qué se debe que el Señor Salvaje pueda arrebatarles el futuro?

Agárralos antes de que tomen prestado para la universidad

2025 será un punto de inflexión, los días de los bancos digitales no serán fáciles, será más difícil adquirir clientes y el crecimiento se reducirá.

Como banco emergente de finanzas tecnológicas, la barrera central de SoFi es la reestructuración de préstamos universitarios y los servicios financieros integrales, y su perfil típico de usuario es de 25 a 35 años, jóvenes profesionales recién graduados o con algunos años de experiencia laboral, con deudas estudiantiles y necesitados de opciones de refinanciación con menores tasas de interés. En torno a esta necesidad central, SoFi ha construido un conjunto completo de servicios financieros, incluyendo depósitos, inversiones, seguros y asesoramiento financiero.

Este modelo ha sido muy exitoso en la última década, pero en realidad sigue siendo demasiado tarde. Cuando un joven entra a la universidad y comienza a contraer préstamos, sus hábitos financieros ya han comenzado a formarse. Es posible que ya tenga su primera tarjeta bancaria, ya esté acostumbrado a una aplicación de pago, y ya haya establecido una confianza hacia cierta marca.

Y los usuarios de Step, el 88% son su primer banco en la vida. Sus edades se concentran entre 13 y 18 años, aún no han desarrollado ningún hábito financiero, y no tienen lealtad hacia ninguna marca. Quien ocupe este periodo vacío primero, poseerá el futuro.

Esto significa que Mr. Beast completó el bloqueo crediticio en SoFi cinco años antes de que sus clientes potenciales ingresaran a la universidad. Para cuando estos niños cumplan 18 años y sean mayores de edad, ya estarán acostumbrados a gastar, ahorrar y pagar facturas con Step. Su primer salario se depositará en Step, su primer pago a plazos se realizará a través de Step, y su primera inversión también comenzará desde Step.

Para entonces, el costo para que SoFi atraiga a estos usuarios será mucho mayor que ahora.

Lo más importante es que ambos ofrecen propuestas de valor completamente diferentes. SoFi ofrece herramientas financieras profesionales, asesoramiento de planificadores financieros certificados, conferencias sistemáticas sobre inversión y finanzas, y tasas de interés optimizadas para préstamos.

Estos son atractivos para consumidores financieros maduros, pero demasiado aburridos para un estudiante de 15 años.

Mr. Beast ofrece moneda social. Step ofrece un 10% de reembolso en gastos, el único acceso para participar en el desafío de video de Mr. Beast, e incluso la posibilidad de conocer personalmente a Mr. Beast en el futuro. Para la Generación Z, la adhesión a esta sensación de participación y pertenencia supera con creces un 0,5% adicional en la tasa de interés de ahorro.

Así que el corte de tráfico aquí no es tomar usuarios existentes de SoFi, sino que, en el momento en que SoFi necesita alcanzar a las personas pagando, el Sr. Beast atrapa a las nuevas personas de forma gratuita con anticipación.

Además, las reglas del juego en sí mismas también están cambiando.

Cuando el país comenzó a prestar atención a las cuentas juveniles

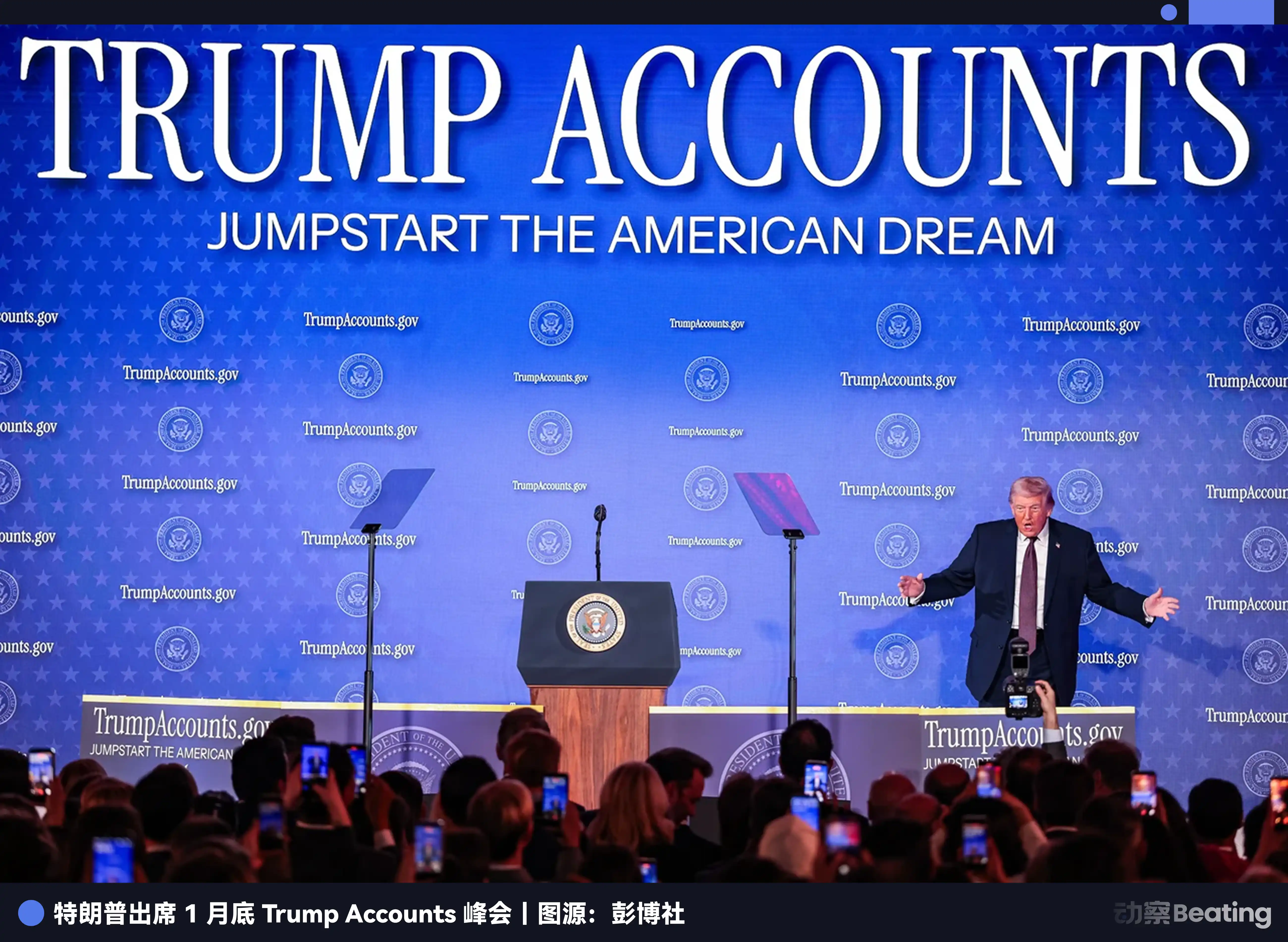

El 20 de enero de 2026, el Departamento del Tesoro de los Estados Unidos publicó un marco de políticas titulado "Cuentas de Trump". Este documento propone la apertura automática de una cuenta de inversión respaldada por el gobierno para cada niño nacido en Estados Unidos, con un depósito inicial de cierta cantidad, incentivando a las familias a ahorrar continuamente, para que este dinero se convierta en su primer capital cuando el niño sea adulto.

Este política tiene más valor simbólico que significado operativo. Su verdadero impacto radica en convertir la primera inversión y la primera cuenta de cada niño en una narrativa y diseño institucional a nivel nacional.

Wall Street inmediatamente percibió el cambio en la dirección del viento. En la reunión estratégica de finales de enero de 2026, JPMorgan Chase propuso claramente aumentar la inversión en servicios financieros para adolescentes. Bank of America anunció que promovería a nivel nacional un plan de ahorro para adolescentes. Incluso Wells Fargo, tradicionalmente conservador, comenzó a explorar colaboraciones con escuelas para lanzar cursos de educación financiera.

Esto elevará a la inversa el peso estratégico de las cuentas juveniles en toda la industria. Antes los bancos pensaban que los niños no tenían dinero y no valía la pena molestarse; ahora todos se han dado cuenta de que se trata de luchar por la base fundamental del futuro.

Esto es una gran noticia para Step y el Sr. Beast. Sus 7 millones de usuarios adolescentes acumulados en los últimos años, se han convertido de un activo que podría ser valioso en el futuro, en un recurso escaso con valor estratégico en la actualidad.

La Sra. Bestia pisó la narrativa principal en la que el país, los bancos y la tecnología financiera están revalorizando las cuentas juveniles. A veces, el dominio del momento es más importante que el esfuerzo.

Pero esto es solo el comienzo de la historia, cuando el Sr. Beast ha dominado el tráfico base y ha interceptado con éxito a los futuros clientes de las instituciones financieras tradicionales, ¿se conformará solo con ser un transportista en el mundo de las monedas fiduciarias?

La estrategia abierta del más fuerte bulls de ETH

La comunidad de criptomonedas quedó algo sorprendida tras el anuncio de la inyección de 200 millones de dólares de BitMine.

Esta no es una empresa de capital de riesgo común, BitMine es una empresa financiera líder mundial en Ethereum, que posee más de 4,3 millones de ETH, con un valor superior a 10.000 millones de dólares según el precio de mercado en ese momento. Su objetivo es muy claro: controlar el 5% del suministro total de Ethereum y convertirse en el participante más influyente de este ecosistema.

Tom Lee es uno de los más conocidos alcistas de Ethereum en Wall Street, y en múltiples ocasiones públicas ha expresado que Ethereum se convertirá en el protocolo subyacente de la infraestructura financiera del futuro, al igual que TCP/IP en la era de internet. Pero también sabe que Wall Street entiende la tecnología, entiende el potencial de los contratos inteligentes, pero no entiende cómo llegar a los jóvenes y a la próxima generación de formas de vida digitales.

El Señor Bête se convirtió en el puente que conecta estos dos mundos.

En la lógica de inversión de BitMine, los 7 millones de usuarios adolescentes de Step son un campo de prueba perfecto. Estos niños no tienen la carga mental del viejo mundo financiero y les gusta lo nuevo. Ahora se les siembran las semillas del finanzas descentralizadas, y dentro de unos diez o veinte años, cuando se conviertan en la columna vertebral de la sociedad, considerar los activos digitales como algo estándar será completamente lógico.

Ya en octubre de 2025, Beast Industries solicitó en silencio la marca registrada «MrBeast Financial», en la que se mencionan claramente pagos en criptomonedas, intercambios y gestión de inversiones.

El Sr. Beast no se siente satisfecho con hacer banca minorista con moneda fiduciaria, quiere convertir Step en una puerta de entrada que conecte la banca tradicional con la banca encriptada.

En una entrevista sobre esa inversión, Jeff Housenbold, director ejecutivo de Beast Industries, expresó que «espera explorar más colaboraciones con BitMine y introducir DeFi en su plataforma de servicios financieros por lanzar».

Por supuesto, el control regulatorio no es fácil. La SEC siempre ha estado pendiente de las monedas virtuales, especialmente cuando se trata de menores, lo cual es una línea roja dentro de las líneas rojas. Pero el equipo del Señor Bestia claramente vino preparado, contrató a un exfuncionario de la SEC como asesor y mantiene comunicación con las autoridades reguladoras, avanzando paso a paso con cautela.

Dada la actitud relativamente amistosa del gobierno de Trump hacia las monedas virtuales, la política de "Cuentas de Trump" aunque no menciona explícitamente el apoyo a los activos digitales, tampoco cierra la puerta. Para algunas personas, permitir que los jóvenes se acerquen temprano a las monedas virtuales y aprendan a gestionar riesgos podría ser una buena idea.

Colofón

Wall Street entiende las gráficas K, entiende la valoración, entiende los portafolios de activos, pero no entiende a los niños de ahora.

No entienden por qué un niño de 13 años abriría una cuenta para participar en un desafío de video; no entienden por qué el niño confía más en un YouTuber que en un banco con cien años de historia.

Pero el Señor Bestia lo entiende. Él sabe que la Generación Z no quiere cuentas frías y sin vida, lo que quieren es diversión, es algo genial, es un tema de conversación con el que presumir frente a sus amigos.

Esta es la fuerza del relevo intergeneracional, cuando las reglas del juego se reescriben, los reyes del viejo mundo a menudo no tienen tiempo de reaccionar y ya han sido eliminados por las reglas del nuevo mundo.

Febrero de 2026, Beast adquiere Step, quizás solo sea el comienzo de esta revolución financiera. Mirando hacia atrás diez años después, quizás descubramos que este es el momento verdadero de inflexión.

Haga clic para conocer los puestos vacantes de Lüdòng BlockBeats

Bienvenido a la comunidad oficial de Lüdòng BlockBeats:

Grupo de suscripción de Telegram:https://t.me/theblockbeats

Grupo de Telegram:https://t.me/BlockBeats_App

Cuenta oficial de Twitter:https://twitter.com/BlockBeatsAsia