Introducción: Mientras Michael Saylor utiliza herramientas como STRC para aumentar constantemente la exposición de la empresa al bitcoin, una estructura financiera aparentemente eficiente también acumula presión de dividendos y riesgos potenciales. A corto plazo, impulsa la entrada de capital y el aumento de precios; pero si el mercado gira, este mecanismo dependiente de financiamiento continuo podría revertirse rápidamente contra la propia empresa. Este artículo explora esta estructura, intentando mapear sus límites bajo escenarios extremos y las posibles reacciones en cadena.

A continuación se encuentra el texto original:

A través de STRC, Saylor creó un "monstruo de Frankenstein".

Victor Frankenstein, por su arrogancia, creó a esta criatura: convencido de que podía desempeñar el papel de Dios y desafiar la muerte. Pero tras la serie de destrucciones que la criatura causó en su familia y amigos, finalmente lo arrastró a su propia ruina.

A través de STRC, Saylor diseñó una herramienta de vinculación «idealizada» al BTC que permite a los inversores minoristas obtener rendimientos excedentes del bitcoin de manera similar a una «tasa libre de riesgo». Precisamente esta capacidad de ingeniería financiera le permite afirmar haber logrado una relación Sharpe sin precedentes y un rendimiento del 11,5% con solo una fluctuación de 1 punto; sin embargo, finalmente, este mecanismo también podría revertirse y socavar a MSTR.

Nota: Este análisis se basa en el supuesto de que BTC se mantiene lateral o baja. Si BTC logra un crecimiento compuesto superior al 20–25% establecido en la estrategia, muchas de estas suposiciones ya no serán válidas (aunque no todas).

Solo en las últimas dos semanas, STRC ha atraído aproximadamente 35 mil millones de dólares en flujos de fondos, con un volumen total emitido de 85 mil millones de dólares. Sumando otras herramientas preferentes de Strategy, el monto pendiente actualmente es de aproximadamente 135 mil millones de dólares (no incluyendo bonos convertibles). Estos fondos recaudados han respaldado la compra de BTC en esa misma escala y probablemente han sido el principal impulso detrás del aumento del precio hasta los 78.000 dólares la semana pasada; sin embargo, también han generado una obligación anual de dividendos de aproximadamente 400 millones de dólares.

Anteriormente, Saylor mantuvo un fondo de dividendos de aproximadamente 2,25 mil millones de dólares. Antes de esta emisión en abril, este fondo cubría aproximadamente 25 meses de dividendos. Pero solo con las nuevas emisiones de las últimas dos semanas, el período de cobertura se ha reducido a 18 meses. Para recuperar los 25 meses, necesitaría recaudar aproximadamente 500 millones de dólares adicionales mediante ATM (emisión a precio de mercado).

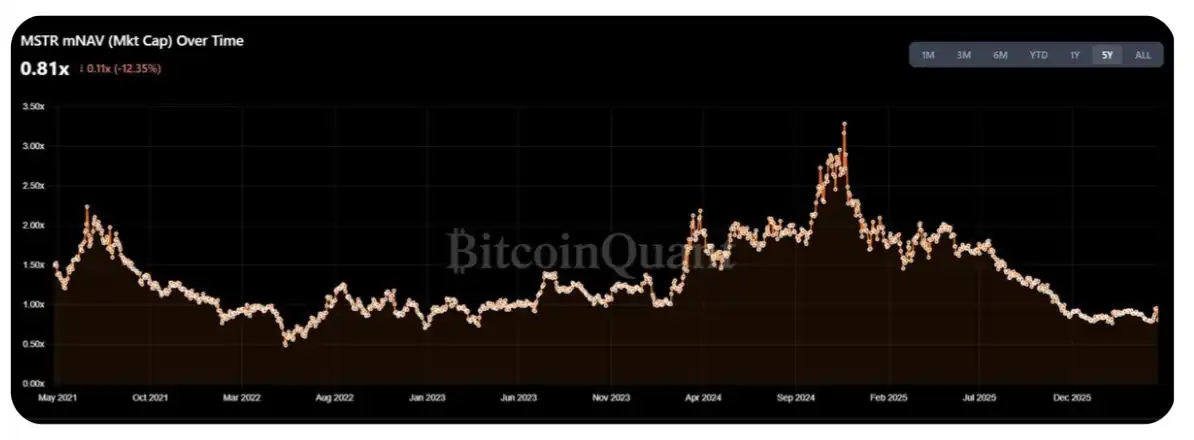

Actualmente, el mNAV de MSTR ha retrocedido al rango de 1,25–1,30 veces su máximo anual, lo que ha llevado a la comunidad cripto (CT) a reclamar nuevamente esta semana una compra masiva de BTC. Sin embargo, el problema es que creo que entre el 50 y el 70 % de la nueva emisión de esta semana se utilizará para reponer la reserva de dividendos, en lugar de comprar directamente BTC.

Lo que merece más reflexión es el rendimiento de STRC en «situaciones límite». Actualmente, la capitalización de mercado de MSTR es de aproximadamente 550.000 a 600.000 millones de dólares. Entonces, la pregunta real es: ¿cuánto STRC puede emitir Saylor antes de que la carga de dividendos ejerza una presión sustancial sobre el mNAV?

Una forma simple de estimarlo es: el volumen total de emisión anual puede controlarse dentro del 1-2% del volumen diario promedio (ADV) de MSTR. Con un volumen diario actual de aproximadamente $2.000 a $3.000 millones y 252 días de negociación al año, esto equivale aproximadamente a un espacio de emisión de $5.000 a $15.000 millones, lo que representa entre 3 y 10 veces los gastos actuales anuales en dividendos/cupones.

Pero tiendo a considerar que este rango representa un «límite superior», no un nivel normal. De hecho, para los accionistas que poseen solo acciones ordinarias, el costo estructural de esta transacción ya está comenzando a manifestarse: el éxito de STRC está ejerciendo presión sobre el mNAV de MSTR—mientras que en el rango lateral desde 2023, este indicador estuvo más cerca de 1.5 veces (por supuesto, también se podría argumentar que el entorno actual se asemeja más al mediados de 2022).

A primera vista, para los accionistas ordinarios, seguir apoyando estas «rentabilidades» que no se traducen en beneficios alcistas para ellos parece un comportamiento irracional: bajo la emisión continua, la cantidad de BTC por acción no ha aumentado sustancialmente (esto, por supuesto, se debe en gran medida al hecho de que el propio Strategy ya es demasiado grande).

That said, DAT shareholders themselves are a rather "special" group; I can imagine they can still withstand this pressure and may not shift this perspective at least within the next year.

Además, el análisis anterior implica una suposición clave: que MSTR podrá mantenerse por encima de 1x mNAV en el futuro previsible. Si cae por debajo de 1x, entonces vender BTC sería menos diluyente para los accionistas que emitir nuevas acciones. Esto abriría la compuerta de la oferta, llevando al mercado a una fase de «reflexividad dominante en caída del DAT»—algo que ya discutí el año pasado (ver publicación original).

Resumen sencillo de esta cadena lógica:

STRC continúa expandiéndose;

A medida que crece su tamaño, Saylor necesita pagar cada vez más dividendos;

Los compradores de MSTR poco a poco se dan cuenta de que las acciones que compraron realmente financian dividendos, en lugar de adquirir más BTC;

Los compradores descubrieron que esta no era la estructura de transacción que habían esperado inicialmente y comenzaron a retirarse;

Cuando faltan nuevas órdenes de compra, el mNAV cae por debajo de 1x;

mNAV < 1x → Saylor debe vender BTC en lugar de seguir emitiendo acciones;

El mercado ha entrado en estado de pánico.

En mi opinión, la forma correcta de determinar el tamaño máximo de la oferta de STRC es encontrar un «punto de inflexión»: es decir, el momento en que la carga de dividendos generada por la emisión adicional comienza a superar el beneficio marginal del crecimiento por BTC. Según una estimación relativamente aproximada, este punto de inflexión corresponde aproximadamente a gastos en dividendos de 3.000 a 4.000 millones de dólares anuales, lo que equivale a volver a emitir alrededor de 10.000 a 20.000 millones de dólares en STRC. Al ritmo actual, se podría alcanzar en tan solo seis meses.

Claro, Saylor aún tiene margen de maniobra. La reserva de dividendos ayuda a estabilizar el precio y la confianza del mercado, pero si la volatilidad o la tendencia bajista persisten, los tenedores realmente están jugando a "la silla musical". Cuando la reserva de dividendos se reduzca a solo 6 a 9 meses, la opción racional podría ser salir antes, en el rango de 90-95, en lugar de asumir el riesgo bajista de que Saylor suspenda los dividendos (que es su otra opción).

Aunque los dividendos de STRC son "acumulativos", en casos extremos, creo que Saylor preferiría "sacrificar por completo el crédito de las acciones preferentes" antes que verse obligado a vender grandes cantidades de BTC. En esencia, se enfrenta a esta ecuación aritmética: "¿Cuántos más BTC puedo comprar si cumplí con las obligaciones de las acciones preferentes y renuncio al espacio de emisión futura?" - "La cantidad de BTC que debo vender para mantener las acciones preferentes" = resultado

Si el resultado es positivo, elija vender BTC; de lo contrario, "sacrifique" a los accionistas de acciones preferentes

La razón principal para oponerse a este juicio es que, una vez que realmente se llegue a la etapa en que sea necesario realizar este cálculo, el mercado probablemente ya haya cambiado de dirección, y el mNAV de MSTR también es muy probable que haya caído por debajo de 1.

Gracias por leer, incluso si al principio fue un poco «sensacionalista». También bienvenidas cualquier otra opinión o crítica. (Agradecimientos a @TraderBot888, la primera persona con quien discutí esta idea.)

[Enlace original]

Fuente:律动 BlockBeats