Cuando Bitwise publicó su informe de perspectivas para 2026, uno de sus conclusiones generó inmediatamente un gran debate: acciones nativas de criptomonedas, como Coinbase y MicroStrategy, así como empresas mineras cotizadas en bolsa, podrían superar significativamente a las acciones tecnológicas tradicionales del Nasdaq. La razón es sencilla, aunque también controvertida. Bitwise sostiene que estas empresas poseen un efecto de palanca intrínseco relacionado con los ciclos de las criptomonedas, algo que no tienen las empresas tecnológicas tradicionales.

De hecho, MicroStrategy es el ejemplo más polarizado. En conversaciones privadas, a menudo se describe como una bomba de relojería: una alternativa al bitcoin excesivamente apalancada que inevitablemente colapsará si los precios se mantienen bajos durante un período prolongado. Sin embargo, precisamente esta actitud generalizada de escepticismo es lo que hace que este caso sea tan interesante. Según la experiencia histórica, los rendimientos excesivos rara vez provienen del consenso; suelen surgir en los lugares donde las opiniones están más divididas.

Antes de determinar si MicroStrategy representa una vulnerabilidad del sistema o una complejidad financiera, es necesario ir más allá de las comparaciones superficiales y examinar cuidadosamente cómo funciona realmente su estrategia.

El apalancamiento de Bitcoin de MicroStrategy no es financiación de deuda tradicional

A primera vista, esta crítica parece razonable. MicroStrategy pidió prestado dinero para comprar bitcoins y corre el riesgo de caída si el precio se hunde por debajo de su costo promedio de adquisición. Desde esta perspectiva, una quiebra parece inevitable durante una recesión prolongada.

Sin embargo, este marco asume implícitamente el modelo tradicional de apalancamiento: préstamos a corto plazo, altas tasas de interés y liquidación forzosa. La estructura del balance de MicroStrategy es completamente diferente.

La empresa financia principalmente sus compras de bitcoins a través de bonos convertibles y bonos senior subordinados sin garantía. La mayoría de estos bonos tienen tipos de interés cero o muy bajos, y la mayor parte vencerán entre 2027 y 2032. Es fundamental destacar que estos bonos no incluyen mecanismos de margen adicional ni liquidación forzosa basada en precios. Mientras la empresa pueda pagar el mínimo de intereses, no se verá obligada a vender su bitcoin a un precio bajo.

Esta distinción es crucial. La palanca que conlleva el riesgo de liquidación forzosa se comporta de forma muy diferente a la palanca diseñada en torno al tiempo y las opciones.

El flujo de efectivo de MicroStrategy respalda inversiones a largo plazo en Bitcoin.

Otro malentendido común es que MicroStrategy haya abandonado su negocio operativo y ahora dependa completamente del aumento del valor del bitcoin. En realidad, la empresa sigue siendo un proveedor de software empresarial rentable.

Su negocio central de análisis y software genera aproximadamente 120 millones de dólares estadounidenses cada trimestre, proporcionando un flujo de efectivo estable que ayuda a pagar los gastos de intereses. Aunque esta parte de la empresa representa solo una pequeña proporción del valor total de la empresa, desde el punto de vista crediticio desempeña un papel crucial. Proporciona la liquidez necesaria para mantener la estructura de capital durante períodos prolongados de presión en el mercado.

El tiempo es la segunda ventaja estructural. Dado que los vencimientos de deuda no ocurrirán durante varios años, MicroStrategy no necesita un aumento inmediato en el precio de sus acciones. Solo si el precio del bitcoin se derrumbara a un nivel mucho más bajo que su precio promedio y se mantuviera así durante varios años, la empresa enfrentaría una presión real.

Hasta el 30 de diciembre de 2025, MicroStrategy posee aproximadamente 672.500 bitcoins, con un costo promedio de compra cercano a los 74.997 dólares. Este número suele servir como base para argumentos bajistas, pero centrarse únicamente en el precio al contado ignora las ganancias asimétricas que se derivan de las obligaciones de la empresa.

Los bonos convertibles de MicroStrategy crean una opción asimétrica para Bitcoin

Los bonos convertibles introducen una estructura de pago a menudo malinterpretada. Si el precio de las acciones de MicroStrategy sube significativamente —lo cual suele ocurrir cuando aumenta el precio del bitcoin— los poseedores de bonos pueden optar por convertir los bonos en acciones, en lugar de exigir el reembolso del principal.

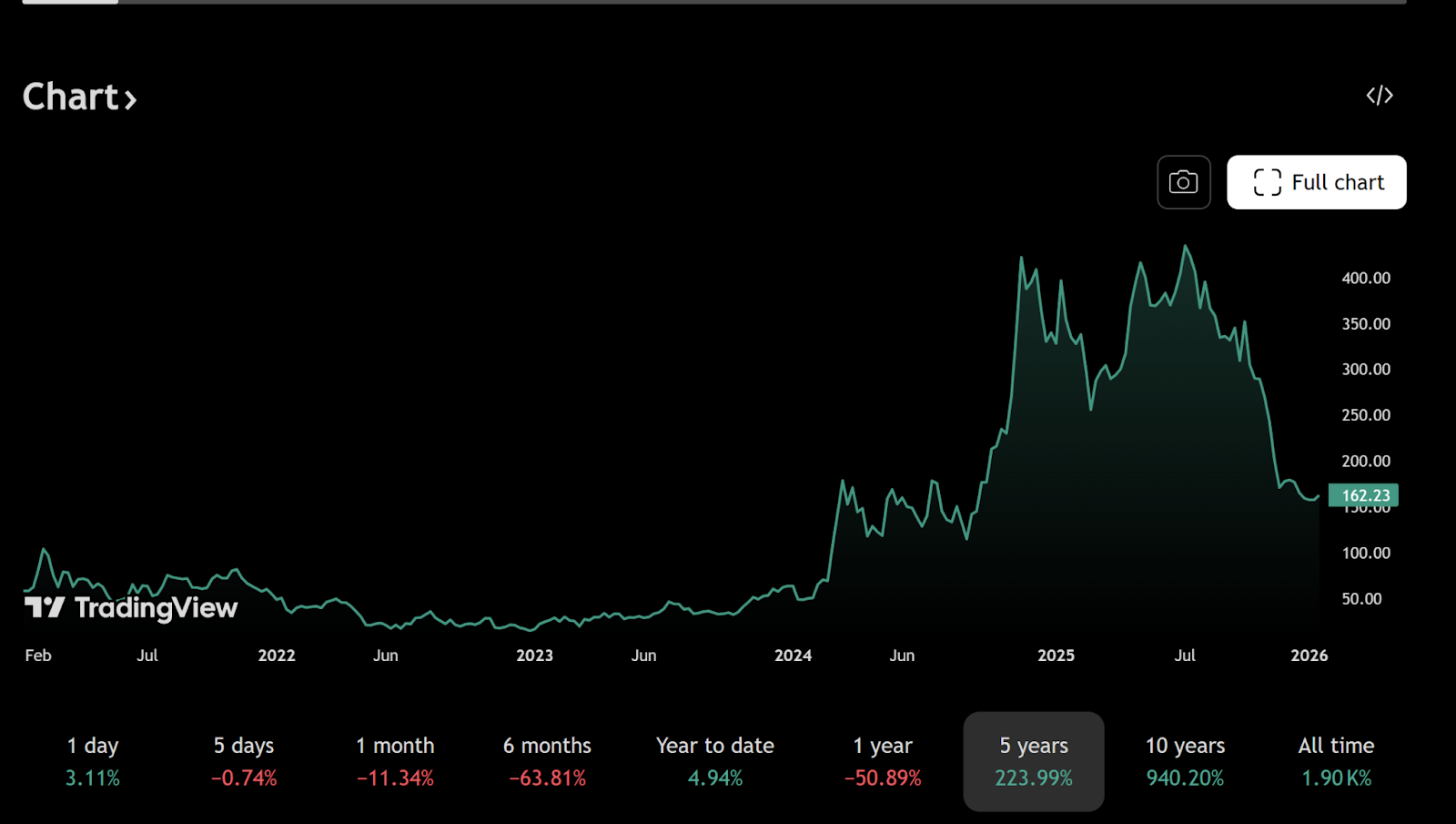

Por ejemplo, parte de los bonos que se emitirán en 2025 y vencerán en 2030 tendrán un precio de conversión de aproximadamente 433 dólares por acción, mucho más alto que el precio actual de alrededor de 155 dólares. A este precio actual, la conversión no resulta atractiva, por lo que la empresa paga únicamente un interés mínimo.

Si el precio de Bitcoin sube significativamente, el valor de la equity (capital social) se expandirá y parte de la deuda podría eliminarse eficazmente mediante conversión. Si el precio de Bitcoin se estanca pero no entra en colapso, MicroStrategy podrá seguir operando pagando intereses realmente bajos. Solo si el precio de Bitcoin cae cerca de los 30.000 dólares y se mantiene así hasta finales de la década de 2020, la desleverage (desapalancamiento) forzado se convertirá en un problema digno de atención.

Esta situación es posible, pero es mucho más extrema de lo que sugieren muchos comentarios casuales.

La estrategia de Bitcoin de MicroStrategy es un juego macroeconómico monetario.

A un nivel más profundo, MicroStrategy no solo está especulando sobre el precio del bitcoin. Está expresando una visión sobre el futuro del sistema monetario global, especialmente sobre la capacidad adquisitiva a largo plazo del dólar estadounidense.

Al emitir bonos a largo plazo con tipos de interés bajos denominados en dólares, la empresa en realidad está vendiendo en corto la moneda fiduciaria. Si la expansión monetaria persiste y la inflación permanece elevada, el valor real de sus obligaciones disminuirá con el tiempo. El suministro fijo de 21 millones de bitcoins lo convierte en un activo de cobertura para esta operación.

Esta es la razón por la que comparar a MicroStrategy con un especulador imprudente y apalancado no tiene sentido. Esta estrategia se parece más a una inversión macro a largo plazo que a una especulación a corto plazo. En un entorno en el que la deuda puede evitarse mediante la inflación, tomar prestada una moneda que se devalúa para adquirir activos digitales escasos es una práctica clásica.

En resumen, si el valor del dólar en el futuro es menor que el valor actual del dólar, entonces resultará más fácil pagar la deuda nominal con el tiempo. Cuanto más larga sea la duración de la deuda y más bajos sean los tipos de interés, más evidente será este efecto.

¿Por qué los inversores minoristas malinterpretan la estrategia de apalancamiento en bitcoin de MicroStrategy?

Los inversores minoristas suelen evaluar el apalancamiento desde la perspectiva de la gestión personal de sus finanzas. Los préstamos deben devolverse, las pérdidas se manifiestan rápidamente, y el apalancamiento en sí mismo implica riesgo. Sin embargo, el financiamiento a gran escala de las empresas sigue un conjunto de reglas completamente diferente.

MicroStrategy puede realizar refinanciaciones, ampliaciones de plazos de deuda, emisiones de acciones o reestructuraciones de deuda, opciones que no están disponibles para los individuos. Mientras los mercados de capitales permanezcan abiertos y la reputación crediticia de la empresa se mantenga, el tiempo se convertirá en un activo y no en una pasivo.

Esta diferencia de perspectiva explica por qué la estrategia de Michael Saylor a menudo parece temeraria a ojos de los observadores externos. En realidad, siempre que se acepte su suposición fundamental —la deprecación monetaria a largo plazo y la existencia continua del bitcoin como medio de almacenamiento de valor global—, la estrategia es internamente coherente.

Bitwise, acciones de criptomonedas y el potencial alcista apalancado de Bitcoin

Desde esta perspectiva, es más fácil comprender la actitud optimista de Bitwise hacia las acciones de monedas criptográficas. Empresas como MicroStrategy y Coinbase no son simplemente participantes del ecosistema de criptomonedas; están estructuralmente interconectadas con este ecosistema.

Cuando el ciclo de las criptomonedas se inclina hacia la alza, su rentabilidad, la expansión de sus balances y la valoración de sus acciones puede superar la de las empresas tecnológicas tradicionales. Este apalancamiento amplifica los riesgos a la baja, pero durante los períodos de expansión especulativa, los mercados rara vez recompensan la exposición lineal, sino la exposición convexa.

Conclusión: MicroStrategy se parece más a una opción alcista de Bitcoin que a una bomba de relojería.

MicroStrategy no está ni en una posición segura ni al borde del colapso. Compararla con una bomba de relojería es una simplificación que ignora tanto su estructura de capital como sus intenciones estratégicas. De hecho, se parece más a una gran opción call de Bitcoin negociable en el mercado, financiada con deuda de bajo costo a largo plazo y respaldada por una empresa operativa capaz de generar flujos de efectivo.

Si al final resulta ser una visión de futuro o traerá una catástrofe dependerá de la trayectoria a largo plazo del bitcoin y de la credibilidad del sistema monetario fiduciario en las próximas décadas. Sin embargo, es evidente que no se trata de una apuesta ingenua, sino de una inversión macroeconómica cuidadosamente planificada utilizando herramientas institucionales.

En los mercados financieros, suelen ser precisamente esas estructuras inquietantes y cuestionadas las que producen los resultados más asimétricos.

Leer recomendado:

¿Por qué el oro está subiendo: Bancos centrales, sanciones y confianza-1