Autor: Enfrentando la IA

La misma noche, dos informes financieros, dos emociones.

Tan pronto como Meta publicó sus resultados financieros, su precio de acción subió significativamente después de la sesión de trading.

Casi al mismo tiempo, Microsoft estaba cayendo.

Los números en libros no son tan desproporcionados; lo que realmente genera la diferencia es la actitud del mercado hacia la "futura" situación.

01. Zuckerberg realmente ha logrado que todos estén pendientes

Los resultados financieros de Meta esta vez son realmente impresionantes.

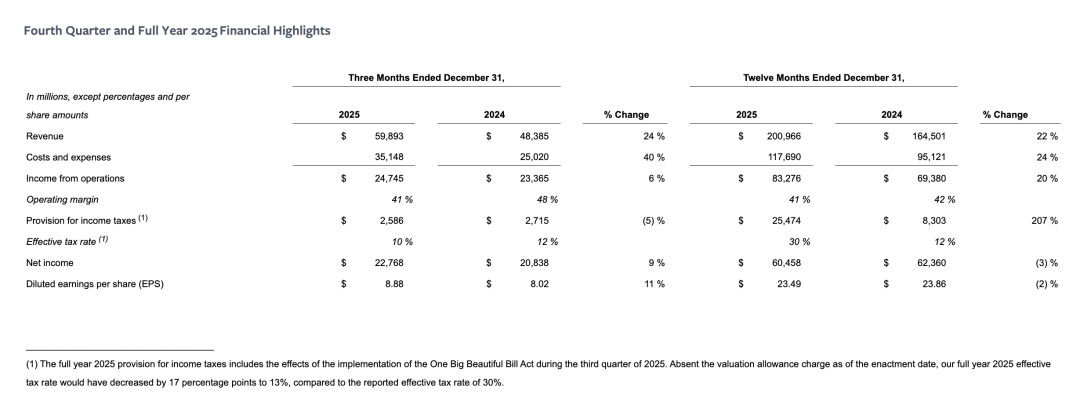

Meta: trimestre cuarto del ejercicio fiscal 2025

· Ingresos de 59.893 millones de dólares, un aumento del 24% en comparación con el año anterior, significativamente superior a las expectativas de Wall Street.

· Beneficio neto de 22.768 millones de dólares, un aumento del 6 % en comparación con el año anterior.

· Ganancia por acción diluida de 8,88 dólares, un aumento del 11 % en comparación con el año anterior.

La mayor parte de los ingresos sigue siendo aportada por el negocio publicitario. En el cuarto trimestre, los ingresos publicitarios de Meta ascendieron a 58.137 millones de dólares, lo que representa el 97 % de los ingresos totales. Aunque los ingresos de otros negocios son menores, experimentaron un crecimiento interanual del 54 %.

Desde el punto de vista operativo, la familia de aplicaciones de Meta registró un promedio de 3.580 millones de usuarios activos diariamente (DAP), lo que representa un aumento del 7 % en comparación con el mismo periodo del año anterior.

En el cuarto trimestre, el volumen de visualizaciones publicitarias en la familia de aplicaciones aumentó un 18 % en comparación con el mismo período del año anterior, y el precio promedio por anuncio aumentó un 6 %. En 2025, estos aumentos serán del 12 % y 9 % anuales, respectivamente.

Meta siempre ha atribuido los cambios positivos en su negocio publicitario al impulso del IA, ya que con la ayuda de la IA, la cantidad y el precio de los anuncios han mejorado.

En todo 2025, los ingresos totales de Meta ascendieron a 20.096,6 millones de dólares, lo que representa un aumento del 22 % en comparación con los 16.450,1 millones de dólares de 2024; su beneficio neto fue de 6.045,8 millones de dólares, lo que supone una disminución del 3 % respecto a los 6.236 millones de dólares de 2024.

Sin embargo, desde que la industria de la inteligencia artificial subió a un cohete, la reacción del mercado ante los informes financieros de las grandes empresas no depende únicamente del rendimiento obtenido. Lo que siempre preocupa más a los inversores es: ¿qué sigue?

En los últimos dos años, la duda que siempre ha estado sobre Meta ha sido su excesivo gasto, por la inteligencia artificial, Zuckerberg se ha lanzado a fondo.

Si solo miramos los números, esto no ha cambiado.

Meta ha elevado nuevamente sus estimaciones de gastos, y sus inversiones en capital para 2026 oscilarán entre 115.000 y 135.000 millones de dólares.

En los últimos seis meses, Meta ha estado activamente reorganizando su estructura de negocios en IA y ha establecido un laboratorio de superinteligencia.

Durante la conferencia telefónica sobre los resultados financieros, Zuckerberg indicó que la empresa planea lanzar su modelo de IA más reciente en los próximos meses.

"Mostraremos el impulso actual de rápido desarrollo", dijo, y expresó que Meta espera "expandir los límites" mediante su trabajo de investigación e innovación en IA.

La escena que presentó Zuckerberg es la siguiente: todo está listo, ¡vamos a comenzar a lanzar productos a toda máquina!

Y el mercado ha optado por creer, o más bien, ha decidido apostar a que esta vez Meta realmente podrá levantarse.

Mientras se celebraba la conferencia de resultados, la acción de Meta subió más del 10% en el mercado de después de la bolsa.

02 ¿Microsoft ya no es tan agresivo?

En contraste con Meta, está Microsoft.

Para Microsoft, toda la atención se centrará en su negocio en la nube Azure, que está experimentando una fuerte demanda por parte de empresas que desarrollan y operan servicios de inteligencia artificial.

Microsoft indicó que, en el primer trimestre fiscal hasta septiembre, la demanda de sus servicios Azure fue "significativamente" superior a su capacidad. Se espera que el crecimiento de los ingresos de este departamento aumente en el segundo trimestre.

De hecho, el segundo trimestre fiscal recientemente publicado mostró un crecimiento del 38 % en los ingresos del negocio en la nube Azure, con un ligero freno en comparación con el trimestre anterior. Los ingresos de Microsoft también experimentaron una desaceleración, pasando del 18 % al 17 %.

Los inversores también prestan mucha atención a las señales de crecimiento de los productos de la marca Copilot de Microsoft, que es el principal canal mediante el cual la empresa vende herramientas de software de inteligencia artificial a los trabajadores.

A medida que Anthropic obtuvo elogios al lanzar su nueva herramienta de IA, Claude Cowork, a principios de este mes, los accionistas están cada vez más preocupados de que los negocios relacionados de Microsoft puedan ser "superados".

Durante la negociación después del cierre en Wall Street, las acciones de Microsoft cayeron momentáneamente más del 8%.

Microsoft fue una de las primeras empresas en "invertir" con éxito y entrar de manera estruendosa en esta ola de inteligencia artificial. La compañía ha invertido ampliamente en OpenAI y está muy vinculada a ella. En julio del año pasado, el valor de mercado de Microsoft alcanzó temporalmente los 4 billones de dólares.

Sin embargo, también existen preocupaciones al participar temprano: al entrar pronto, también significa que se realizará una evaluación temprana. Mientras que Meta aún está experimentando y buscando su camino, los inversores ya están ansiosos por saber cuándo la sólida y decidida inversión en IA de Microsoft generará contribuciones equivalentes a sus ingresos.

Y cuando esta contribución se retrasa o es insuficiente, la paciencia del mercado también se pone a prueba.

Durante la conferencia de resultados financieros, Microsoft también hizo hincapié en defenderse sobre el desaceleramiento del crecimiento de Azure.

Amy Hood, directora financiera (CFO), afirmó: "Si dedicara todos los GPU que se pusieron en marcha en los primeros y segundos trimestres a Azure, nuestras KPI (tasas de crecimiento) ya habrían superado el 40%".

Hud señaló que el problema al que ahora se enfrenta Microsoft no es que los servicios en la nube Azure no se vendan, al contrario, es que la demanda es demasiado alta y la oferta es insuficiente. La capacidad de cálculo de Microsoft no solo debe asignarse a Azure, sino también a productos de IA como Microsoft 365 Copilot y GitHub Copilot, lo que dificulta su distribución.

Ella incluso reveló que actualmente, la mayor parte de los grandes gastos de Microsoft se destinan a GPU/CPU, lo que muestra claramente lo escasos que son actualmente los recursos de cálculo.

Además, Satya Nadella, CEO de Microsoft, refutó directamente los rumores durante la conferencia de resultados financieros. Se especulaba en el exterior que la tasa de uso de las herramientas de IA de Microsoft había disminuido debido a la competencia.

Nadella reveló que el número de usuarios diarios activos de Microsoft 365 Copilot ha aumentado 10 veces, la proporción de usuarios pagos ha crecido un 160% en comparación con el año anterior, alcanzando los 15 millones de usuarios pagos.

03 Futuro, futuro y más futuro

Aunque ChatGPT ya cumplirá cuatro años este año, las grandes corporaciones destacan generalmente que aún estamos en las "etapas iniciales" del desarrollo de la industria de la inteligencia artificial.

También las empresas gigantes suelen expresar optimismo sobre el futuro.

Zuckerberg ha expresado claramente que las gafas inteligentes de IA son el próximo dispositivo central de cálculo, y ha comparado este punto de inflexión con el momento histórico en que los teléfonos inteligentes sustituyeron a los teléfonos de funciones.

El siguiente paso crucial que Meta debe lograr es transformar progresivamente su modelo de negocio centrado en publicidad en un nuevo sistema de ingresos basado en una "superinteligencia personal".

En cambio, la visión del futuro ofrecida por Microsoft es claramente más orientada a la "ingeniería" y a los "sistemas".

En la narrativa de Nadella, la inteligencia artificial no es un producto estrella único, sino un conjunto de mejoras integradas en el sistema operativo, el software de oficina, las herramientas de desarrollo y la infraestructura en la nube. Copilot no necesita demostrar de inmediato cuánto dinero puede generar, ya que, siempre y cuando aumente continuamente la fidelidad y el ARPU (ingreso promedio por usuario) de Microsoft 365, GitHub y Azure, su monetización se desarrollará de forma natural.

El problema es que la paciencia del mercado frente a la "futuridad" no está distribuida de manera uniforme.

Meta aún se encuentra en la etapa en la que "se le permite gastar dinero": su base publicitaria es sólida y su flujo de efectivo es abundante; la inteligencia artificial parece más una apuesta por la próxima generación de entradas.

Y Microsoft ya se encuentra en una posición en la que "debe entregar resultados": es la empresa que apostó primero, invirtió más profundamente y construyó la narrativa más completa, por lo que naturalmente es la primera en ser exigida a demostrar un retorno cuantificable.

Por lo tanto, aunque se trate de la misma frase "todavía estamos en una etapa temprana", su significado es distinto al aplicarse a ambas empresas.

Al final, el problema no es si la inteligencia artificial es buena o mala, sino de qué lado está el tiempo.

Meta aún tiene espacio para contar historias, pero Microsoft ya debería estar en el momento de convertir esa historia en resultados financieros.