En marzo de 2026, Mastercard anunció que adquirirá la empresa de pagos en stablecoin BVNK por hasta 1.800 millones de dólares, con la expectativa de completar la transacción antes del final del año.

Si solo se miran los datos financieros, esta transacción no es barata. BVNK procesó 30 mil millones de dólares en pagos en stablecoins en 2025, pero sus ingresos anuales fueron de solo 40 millones de dólares; bajo este criterio, la valoración es claramente difícil de explicar con múltiplos de ingresos tradicionales.

Mastercard claramente no está interesada en las ganancias actuales de BVNK.

Lo que compró fue la posición de BVNK dentro de la nueva generación de redes de pago. Cuando las stablecoins comiencen a pasar de ser herramientas de intercambio dentro del mercado cripto a integrarse en el mundo real para pagos transfronterizos, liquidaciones empresariales y sistemas globales de gestión de fondos, lo verdaderamente escaso ya no será simplemente «quién puede emitir una nueva stablecoin», sino quién pueda conectar realmente las cuentas fiduciarias, las instituciones de pago, las necesidades de los comerciantes y las vías de liquidación en cadena.

Quien controle este puente de conexión tendrá más oportunidades de anticipar el control del «Estrecho de Ormuz» del sistema de pagos global durante la transición de las redes de pago antiguas a las nuevas.

¿Por qué BVNK? ¿Por qué ahora?

Para entender el significado de esta adquisición, primero debes comprender qué hace BVNK.

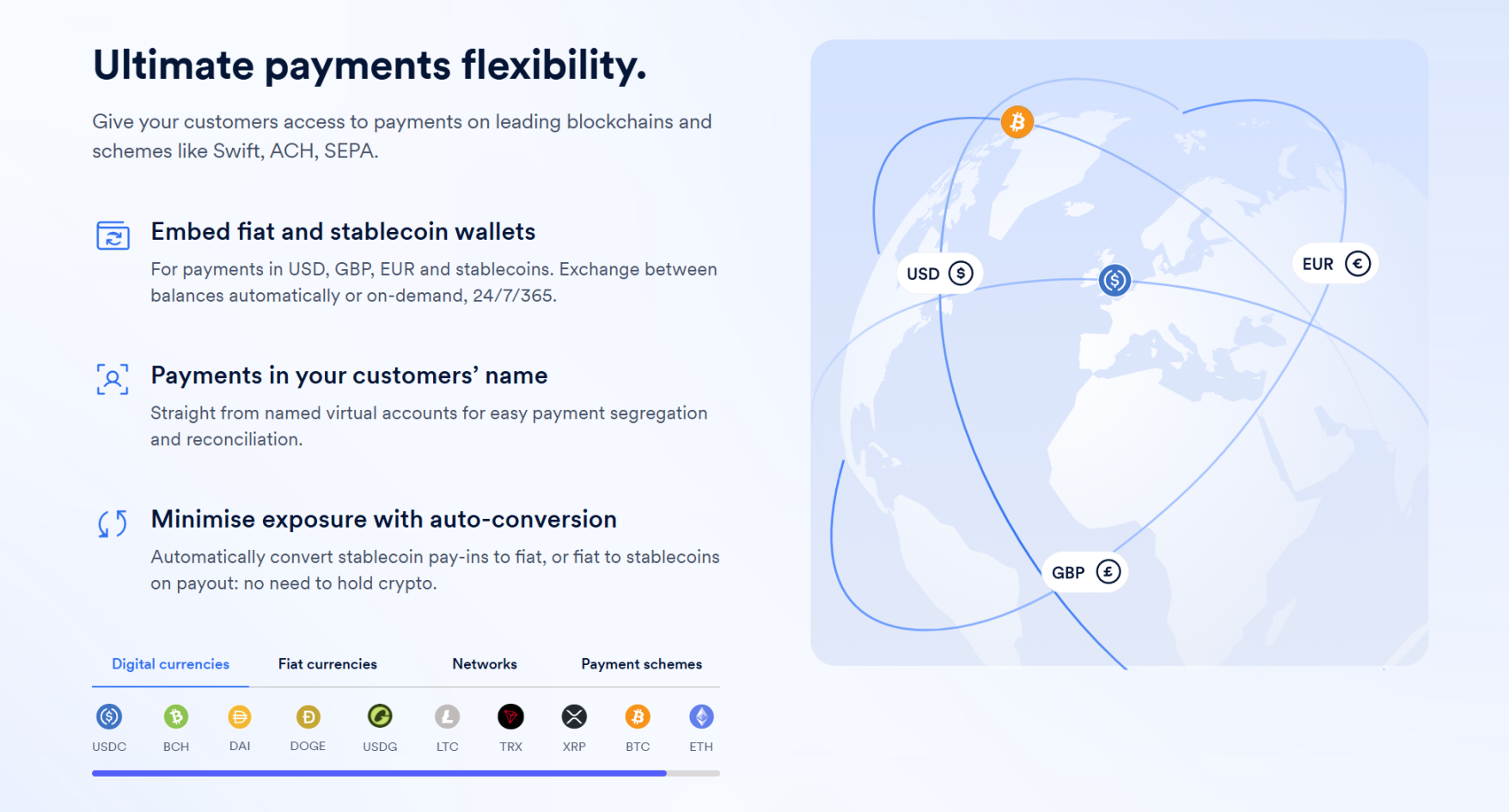

Estrictamente hablando, BVNK no es una empresa de cripto en el sentido tradicional; su activo más fundamental no radica en emitir stablecoins ni en ofrecer productos criptográficos a inversores minoristas, sino en integrar la capacidad de liquidación en cadena dentro de redes de pago comerciales reales.

En otras palabras, es más bien un puente que conecta un extremo con el mundo de los pagos en moneda fiduciaria y el otro extremo con el sistema de stablecoins en cadena.

Esto también determina que su perfil de clientes sean empresas de tecnología financiera, proveedores de servicios de pago (PSP) y empresas de pagos transfronterizos como Worldpay, Deel y Flywire, que ya tienen una gran cantidad de necesidades reales de recepción y pago globales, y requieren una circulación de fondos más rápida y con costos más bajos, pero a menudo no poseen la capacidad directa de integrarse con la infraestructura de stablecoins en cadena—ya sea en términos de sistemas de billeteras, enrutamiento en cadena, recepción y envío de stablecoins, procesos de intercambio, cumplimiento y control de riesgos, o integración de sistemas; estos aspectos no son parte de lo que la mayoría de las empresas desean construir y mantener por sí mismas.

Lo que hace BVNK es encapsular esta complejidad, ofreciendo una solución integral centrada en pagos y recepciones en stablecoins, e integrando estas capacidades en los procesos de pago existentes de las empresas; es decir, vende la capacidad de interfaz que permite a las empresas utilizar la infraestructura de stablecoins.

Fuente: BVNK

Y esto es precisamente lo que Mastercard más desea.

Muchos hablan sobre pagos en stablecoins y tienden a centrarse en ventajas superficiales como «más rápidos» o «más baratos», pero para Mastercard, Visa, los bancos y las redes de pagos transfronterizos, el verdadero desafío que representan las stablecoins no es simplemente «la aparición de un método de pago más rápido y más barato», sino la posibilidad de que comience a producirse una migración de las propias redes de pago.

Anteriormente, la gran cantidad de pagos transfronterizos globales pasaban por redes de bancos correspondientes, que en esencia consisten en una red global de transferencia de fondos compuesta por capas de relaciones de cuentas bancarias, canales de liquidación y entidades financieras locales. Esta sistema tiene la ventaja de estar maduro y tener una amplia cobertura, pero presenta problemas como rutas largas, muchos nodos, tiempos de llegada lentos y altos costos; en particular, cada capa en la cadena transfronteriza casi siempre extrae su propio beneficio.

Para los bancos tradicionales y las instituciones de pago, esta lentitud y costos elevados son precisamente la fuente de beneficios, ya que, mientras más compleja sea la cadena, los pagos transfronterizos generan naturalmente comisiones, spreads de cambio, costos por ocupación de posiciones, tarifas de liquidación y una serie de ingresos adicionales relacionados con la gestión financiera corporativa.

Es decir, lo que ganan los sistemas tradicionales de pagos transfronterizos nunca ha sido solo el «dinero de la transferencia», sino todo un conjunto de derechos de organización de fondos alrededor de la transferencia; este es el punto verdaderamente sensible de esta competencia. Una vez que las stablecoins comiencen a entrar en escenarios reales de pagos comerciales, los componentes más valiosos de este antiguo sistema enfrentarán una reestructuración total:

¿Quién debe conectar a los comerciantes con los fondos, quién debe organizar el liquidación transfronteriza y quién debe controlar la entrada de pagos y la salida de liquidez, en un lugar anteriormente dominado por bancos, organizaciones de tarjetas y redes de pago tradicionales?

Desde este punto de vista, el impacto de las criptomonedas estables en las organizaciones de tarjetas es realmente letal. Después de todo, el modelo de negocio de empresas como Mastercard se basa realmente en su control del acceso a la conexión entre los comerciantes globales y el sistema de emisión, así como en su posición como nodo clave e ineludible en los flujos de pago transfronterizos, transculturales y entre instituciones.

Por lo tanto, Mastercard adquirir BVNK es en realidad comprar un «puente» que conecta el mundo antiguo con la nueva vía: lo que busca no es la ganancia inmediata, sino controlar anticipadamente el «Estrecho de Ormuz» más crítico antes de que los pagos en stablecoins se conviertan en mainstream, eliminando por completo la posibilidad de «evitar a las organizaciones de tarjetas».

Por eso, Mastercard también admitió en su llamada con inversores que construir capacidades financieras de blockchain similares requeriría «un tiempo bastante largo».

En otras palabras, comprar es más rápido que construir.

Fuente: Blog de BVNK

En última instancia, si se analiza esta transacción solo desde perspectivas tradicionales de fusiones y adquisiciones, como múltiplos de ingresos, márgenes de beneficio y madurez, BVNK difícilmente justificaría un precio así; pero si se entiende como una posición anticipada en el futuro mapa de pagos, todo cobra sentido.

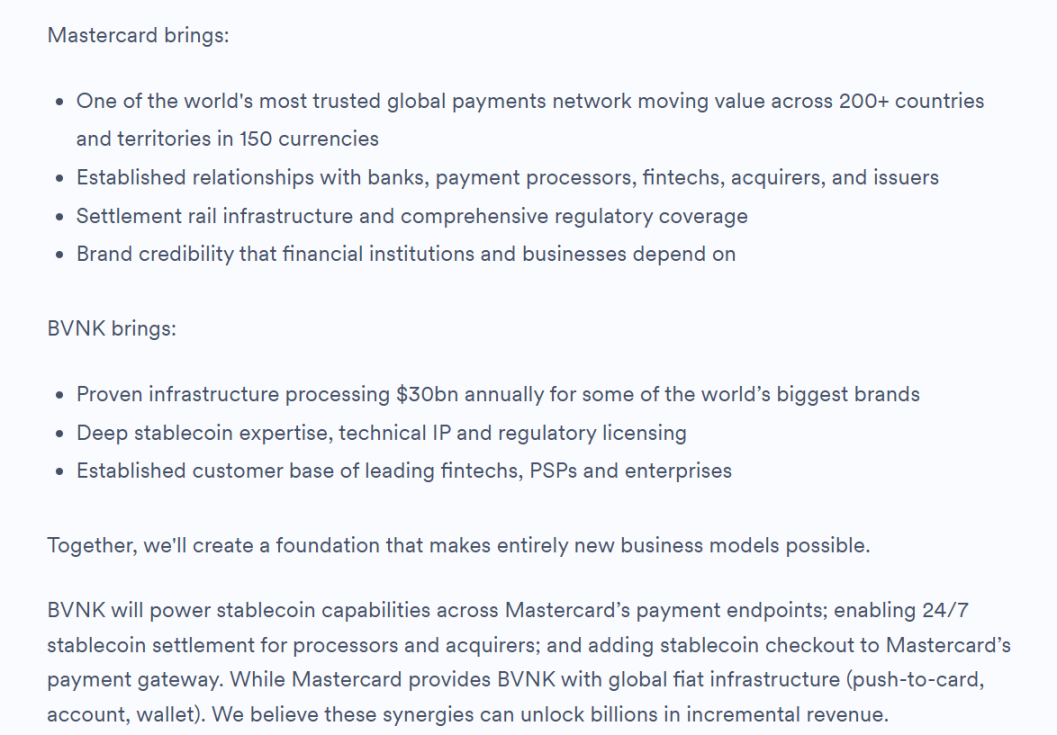

BVNK también lo especifica claramente en su último blog oficial: las futuras áreas de colaboración incluyen que BVNK proporcione capacidades de stablecoin para los puntos de pago de Mastercard, permita liquidaciones en stablecoin las 24 horas para procesadores y adquirentes, e integre las capacidades de pago en stablecoin dentro de la pasarela de pagos de Mastercard, afirmando directamente que estas sinergias tienen el potencial de generar miles de millones de dólares en ingresos adicionales.

II. La disputa por el control de la liquidación y la red de los gigantes del pago

Curiosamente, Mastercard no fue el primero en participar en esta carrera por el territorio, sino que podría decirse que fue el que actuó más tarde.

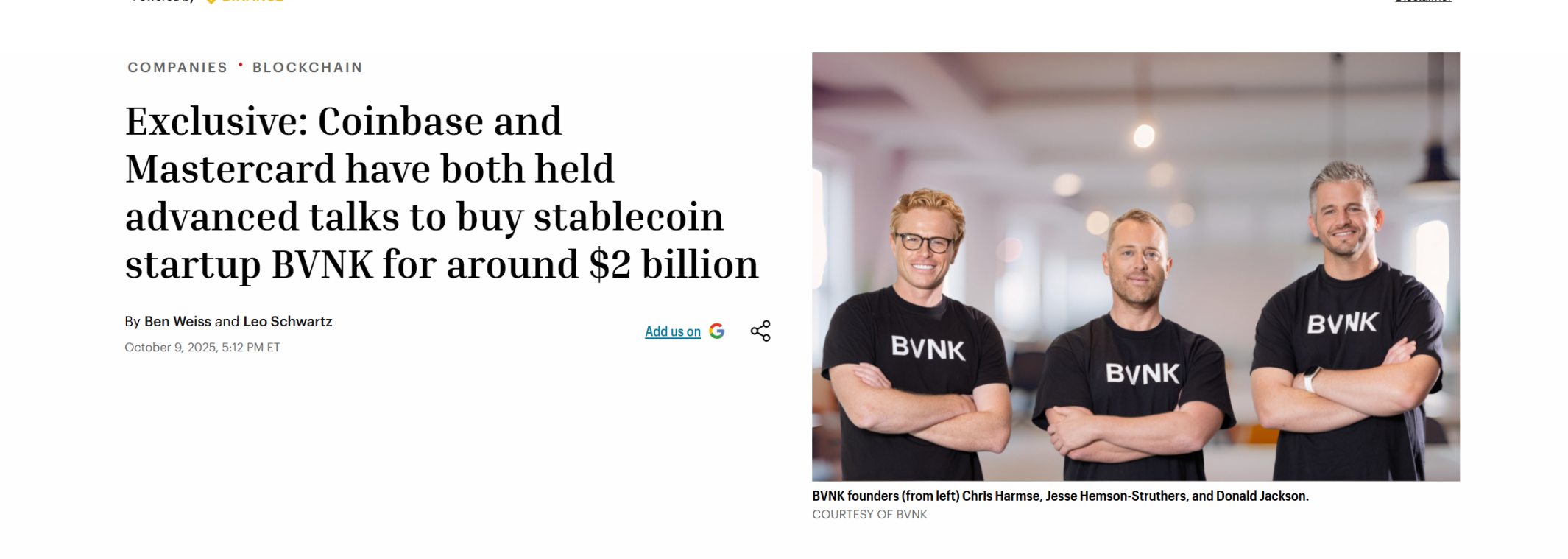

Antes de que la adquisición se concretara, a principios de octubre de 2025, Coinbase ya había iniciado negociaciones de adquisición con BVNK, con un rango de transacción fijado entre 1.500 y 2.500 millones de dólares. Según múltiples fuentes, Coinbase tuvo una ventaja durante la puja e incluso llegó a firmar un acuerdo exclusivo con BVNK.

Sin embargo, ambas partes finalmente anunciaron el colapso de las negociaciones ese mes, lo que dejó espacio para la posterior entrada victoriosa de Mastercard.

Fuente: Fortune

Una comparación interesante es que en octubre de 2024, el gigante global de pagos Stripe adquirió a Bridge, proveedor de servicios API de stablecoins, por 1.100 millones de dólares, estableciendo entonces la adquisición más grande en el ámbito de las criptomonedas; hoy, un año y medio después, Mastercard pagó 700 millones de dólares más que Stripe, superando así este récord.

Al mismo tiempo, a principios de este mes, Visa y Bridge ampliaron su colaboración para extender la tarjeta vinculada a stablecoins a más de 100 países.

Todos son gigantes de las organizaciones de tarjetas y todos están adquiriendo proveedores de pagos en stablecoins. Si se observan en el mismo mapa, se verá que, desde la adquisición de Stripe hasta la de Mastercard, y luego la lanzada años antes por Visa y PayPal, PYUSD, esto ya no es una apuesta aislada de una sola empresa, sino una colocación anticipada simultánea de toda la industria de pagos:

La amenaza de las criptomonedas estables no solo afecta la experiencia de pago, sino también las estructuras más profundas de beneficios y poder dentro del sistema financiero tradicional; por ello, los gigantes globales de pagos deben intentar activamente conectar cuentas en cadena, activos estables y los puntos de cobro de comerciantes, evitando o anticipándose a que otros eviten las instituciones emisoras y organizaciones de tarjetas en las vías de pago tradicionales.

Por eso es por lo que empresas como Bridge y BVNK se han vuelto repentinamente escasas: lo que realmente les da valor es su posición en un cruce extremadamente clave, conectando por un lado las cuentas en cadena con activos estables, y por el otro, a comerciantes, empresas y proveedores de pagos con redes de liquidación en moneda fiduciaria.

En otras palabras, la industria ya ha superado la fase inicial de «quién emite stablecoins» y ha entrado en la segunda mitad de «quién puede realmente organizar una stablecoin en una red funcional».

Al mismo tiempo, el valor de esta «red de stablecoins» también podría ampliarse aún más en la era de la IA.

Una tendencia subestimada durante mucho tiempo es que los agentes que realicen pagos en el futuro no serán necesariamente siempre humanos, sino que cada vez más provendrán de agentes, robots y sistemas automatizados. Las organizaciones de tarjetas tradicionales son más hábiles organizando pagos en torno al consumo humano, la adquisición, la emisión de tarjetas y el sistema de cuentas bancarias, pero en el contexto de la creciente popularidad de los agentes de IA, las necesidades de liquidación automática, de bajo monto y alta frecuencia entre máquinas no necesariamente se adaptan bien a la arquitectura diseñada para la era de las finanzas de consumo.

En comparación, los pagos en cadena y los ecosistemas de stablecoins son más adecuados para estas nuevas necesidades, ya que las stablecoins permiten naturalmente operaciones 24/7, son programables, admiten micropagos de alta frecuencia, ofrecen liquidación global unificada y no requieren autorización de intermediarios complejos. Es decir, las stablecoins no solo compiten por el volumen existente de pagos transfronterizos, sino que probablemente buscan capturar un mercado de pagos incremental mucho mayor en el futuro.

Los gigantes tradicionales también están aumentando su inversión en este nuevo campo; por ejemplo, Visa Crypto Labs ya ha lanzado su primer producto experimental, Visa CLI, que permite a los agentes de IA realizar pagos programados de forma segura para cubrir los costos necesarios sin requerir claves API.

Fuente: 𝕏

Al final, los pagos en stablecoins no son un parche parcial del sistema antiguo, sino un intento de redibujar el mapa de la próxima generación de redes de pagos globales.

Siguiendo esta lógica, los actores más valiosos para observar a largo plazo no serán necesariamente aquellos con modelos de negocio más similares a los emisores de stablecoins, sino aquellos que se encuentran en la intersección de intercambio, cumplimiento, liquidez institucional y expansión de redes de pago, y que tienen mayores posibilidades de convertirse en nodos plataforma en la era de las stablecoins. Pueden no ser los más populares a corto plazo, pero a menudo están más cerca del núcleo de la competencia a largo plazo.

Detrás de este juicio, una realidad más grande está surgiendo.

Tres: El mismo mapa, dos soluciones. Nuevas perspectivas más allá de las soluciones

Objetivamente, esta adquisición de BVNK por Mastercard también completa una comprensión para todo el mercado: el valor de las stablecoins no solo radica en la emisión, sino también en la conexión; no solo en la identidad regulada, sino también en la capacidad para organizar liquidez y redes de pago.

Esta es también la razón fundamental por la que gigantes como Stripe y Mastercard continúan realizando adquisiciones: lo que realmente buscan comprar no es solo la capacidad tecnológica de una stablecoin, sino la posibilidad de construir una red sobre esta capacidad. Después de todo, solo cuando las cuentas en cadena, la liquidez de stablecoins, los escenarios de comerciantes, la liquidación en moneda fiduciaria y la adaptación regulatoria se conecten realmente como un todo, el pago con stablecoins dejará de ser una «nueva herramienta» para convertirse en una «nueva red».

Pero hay un aspecto importante a tener en cuenta: la trayectoria de gigantes como Mastercard y Stripe es esencialmente una transición desde las finanzas tradicionales; adquieren capacidades en cadena mediante compras y utilizan sus redes de distribución existentes para impulsar la escalabilidad de las stablecoins. Aunque esta vía es clara, requiere superar el pesado lastre del pasado y redefinir su relación con la cadena.

Esto también significa que, además de la migración activa hacia las criptomonedas estables desde el mundo antiguo, existe otra solución posible: mismo rumbo, pero punto de partida diferente.

Sí, son esas plataformas reguladas que han crecido desde el principio en suelo nativo de cadena, invirtiendo el flujo «desde las stablecoins hacia TradFi»; no necesitan «cambiar de vía» porque ya están en la vía correcta.

Tomando como ejemplo Hong Kong, una de las regiones con la regulación criptográfica más rápida del mundo, en los últimos años han surgido varias plataformas reguladas y cumplidoras, como OSL y HashKey. En comparación con las plataformas de pago tradicionales que consideran las stablecoins como un nuevo servicio para integrar, estas plataformas nativas, que han crecido a partir del ecosistema de activos digitales y la liquidez en cadena, están naturalmente más cerca de los componentes más importantes de la era de las stablecoins: intercambio, custodia, liquidez, acceso regulatorio y la capacidad de extenderse a escenarios de pago.

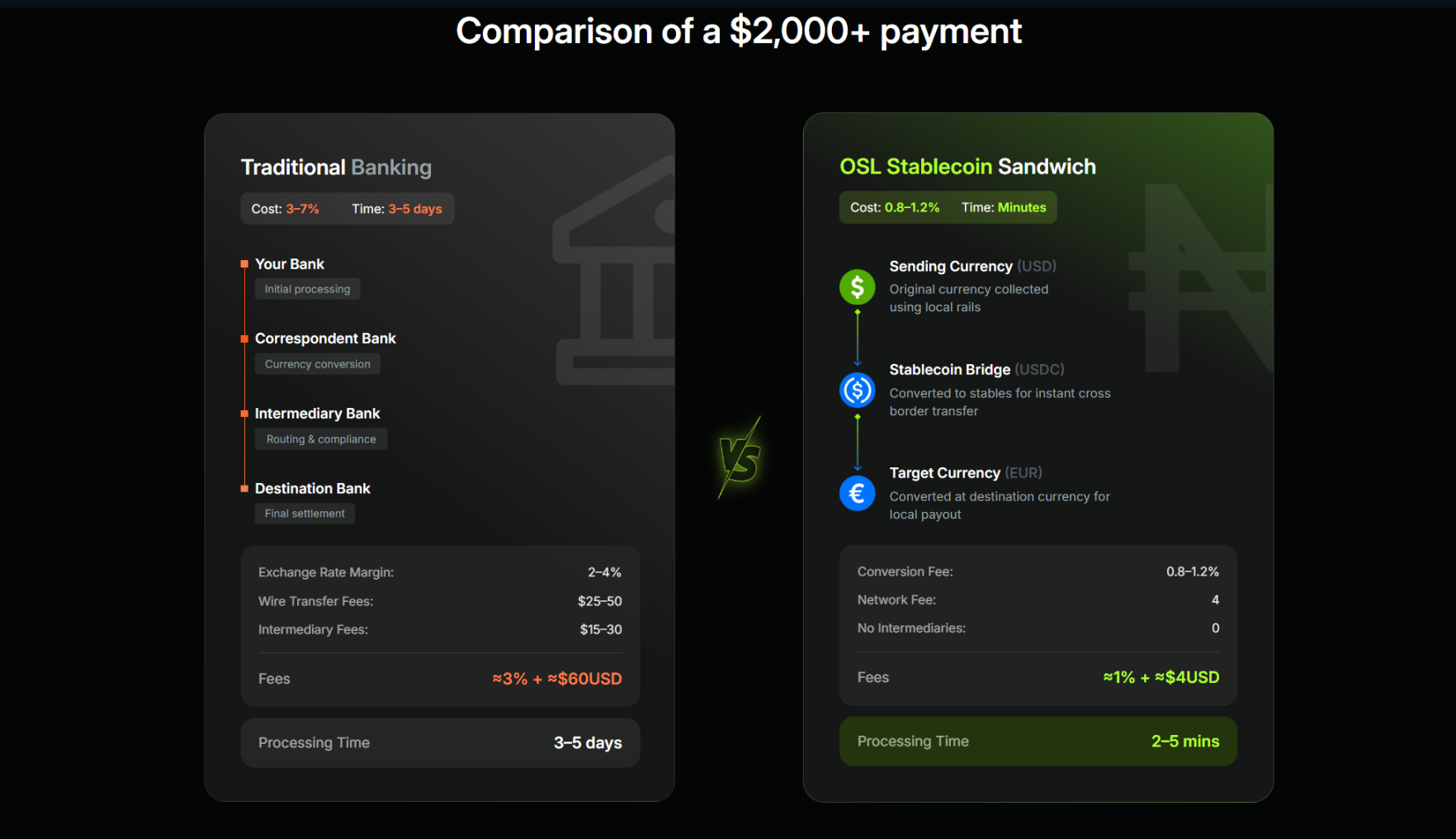

A medida que la regulación de las stablecoins en Hong Kong avanza, ya hay plataformas autorizadas comenzando a poner en práctica esta capacidad potencial. Tomando como ejemplo a OSL, el año pasado se comprometió claramente a transformarse hacia la infraestructura de pagos y liquidación de stablecoins; en enero de este año completó la adquisición de Banxa, un proveedor global de pagos Web3, y en febrero lanzó USDGO, una stablecoin estadounidense empresarial que cumple con la regulación federal de EE. UU. y puede distribuirse legalmente en Hong Kong, enfocándose en escenarios clave como el comercio electrónico transfronterizo, el comercio de grandes volúmenes y el entretenimiento interactivo.

Esta es una ruta de implementación típica que combina TradFi y finanzas digitales: las empresas utilizan USDGO para liquidaciones transfronterizas; si se integra la capacidad integral de recepción y pago de criptomonedas estables y liquidación de OSL BizPay, se logra la conversión y circulación libre entre monedas fiduciarias y criptomonedas estables, junto con su red de licencias y cumplimiento regulatorio en múltiples mercados. Así, toda la cadena puede completar la entrada de moneda fiduciaria, la liquidación en cadena de criptomonedas estables, la gestión de cuentas y la concentración de fondos, la optimización de tesorería y la salida de moneda fiduciaria, sin depender del sistema SWIFT tradicional, al tiempo que cumple con los requisitos de cumplimiento, regulación y rastreabilidad auditiva.

Esto constituye un interesante contraste con la estrategia de Stripe adquiriendo Bridge y Mastercard adquiriendo BVNK: ambos caminos buscan llegar al mismo destino, es decir, «cuentas en cadena + criptomonedas estables + red de pagos global»; uno parte desde un ecosistema existente y cambia activamente de vía, mientras que el otro aprovecha una infraestructura ya establecida, esperando a que flujos, escenarios y condiciones regulatorias maduren para expandirse naturalmente.

Dos soluciones, cada una con su propia lógica y su propio intervalo de tiempo.

Fuente: OSL

Precisamente por ello, el hecho de que los resultados de la primera ronda de aprobación de licencias para emisores de stablecoins en Hong Kong estén a punto de anunciarse coincide casi exactamente con la adquisición de BVNK por Mastercard, lo que resulta especialmente significativo.

El valor a largo plazo de las stablecoins para el sistema financiero global depende finalmente de cuántas redes funcionales reales existan, que permitan que los fondos fluyan más rápido, más barato y con mayor confianza, y que sean utilizadas realmente por empresas e individuos.

Entonces, lo realmente interesante para observar en la próxima fase podría ser qué actores logran transformar el «entrada» en «tráfico», el «tráfico» en «red», y la «red» en una nueva infraestructura global de pagos.

Al final

En última instancia, Mastercard gastó 1.800 millones no en un negocio, sino en una posición.

Visto desde un sistema de coordenadas más amplio, queda más claro que la red global de pagos se está moviendo irreversiblemente hacia las stablecoins, aunque la velocidad y las rutas varíen, al final todos compiten en lo mismo:

¿Quién puede realmente conectar las cuentas en la cadena, la liquidez, los escenarios de pago y el marco de cumplimiento en una sola red?

Y esta es precisamente la pregunta más valiosa que debemos seguir planteando en la próxima fase, ya que cuando las stablecoins ya no sean solo sustitutas digitales del dólar en la cadena, sino que comiencen a penetrar inversamente el sistema financiero tradicional.

Los verdaderos cambios quizás acaban de comenzar.