Autor: Lucas Shin

Compilado por Deep潮 TechFlow

Guía de Shenchao: El mercado trata a Circle como un fondo del mercado monetario sensible a las tasas de interés, pero la oferta de USDC aumentó un 72% a pesar de la caída de las tasas. Lo que se ha pasado por alto es la ola de comercio con agentes de IA: McKinsey pronostica que para 2030 el volumen de transacciones con agentes alcanzará los 3 a 5 billones de dólares, y del volumen de transacciones de 106 millones de dólares del estándar de pago HTTP x402, el 99,6% se liquidó en USDC. Esta es una oportunidad estructural para la demanda de stablecoins, no simplemente una apuesta pura sobre tasas de interés.

Conclusión:

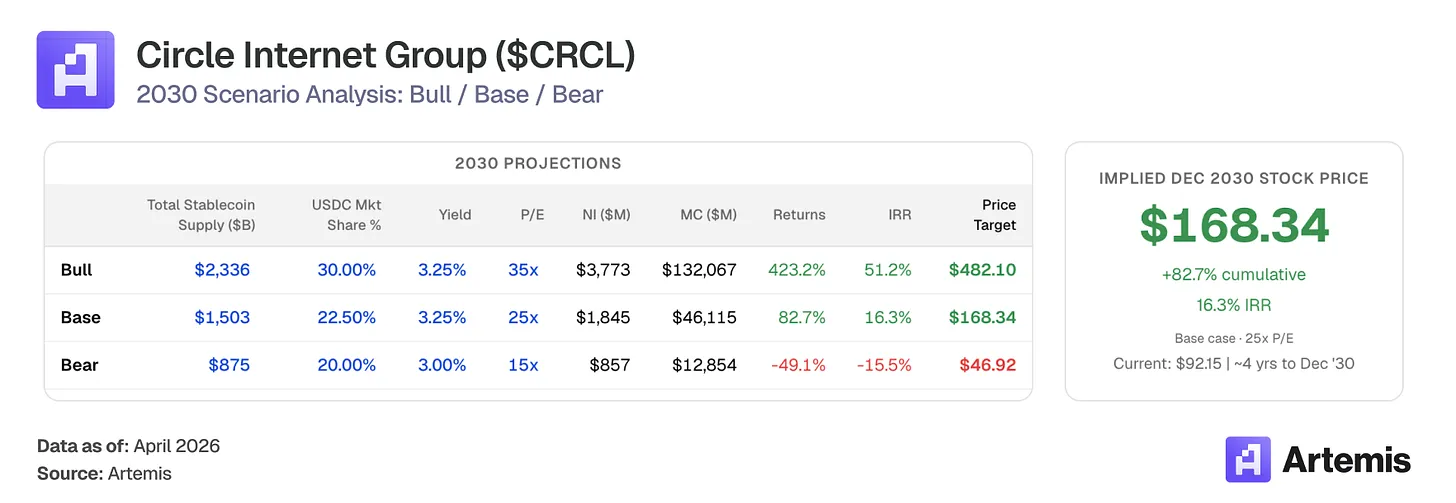

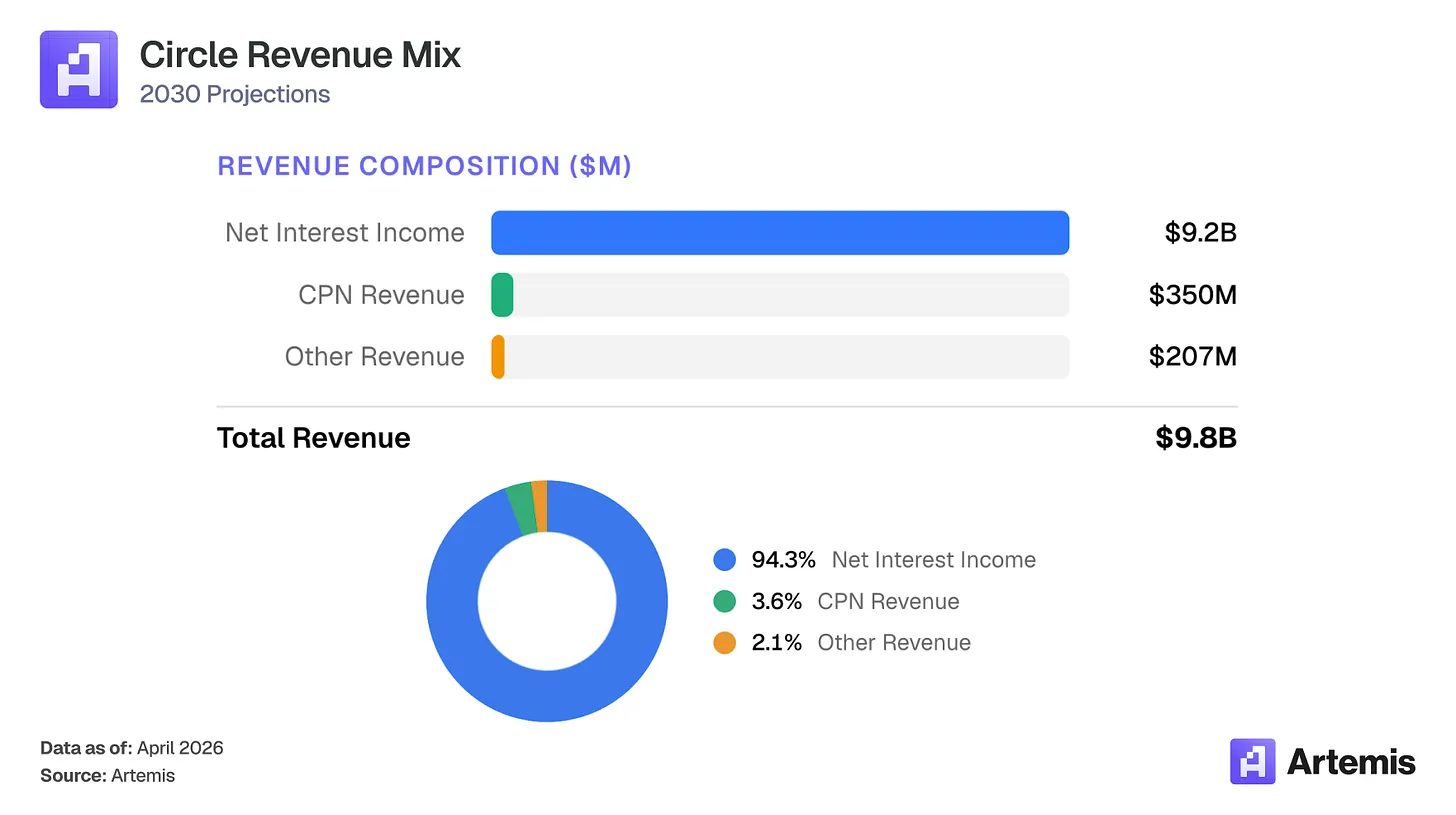

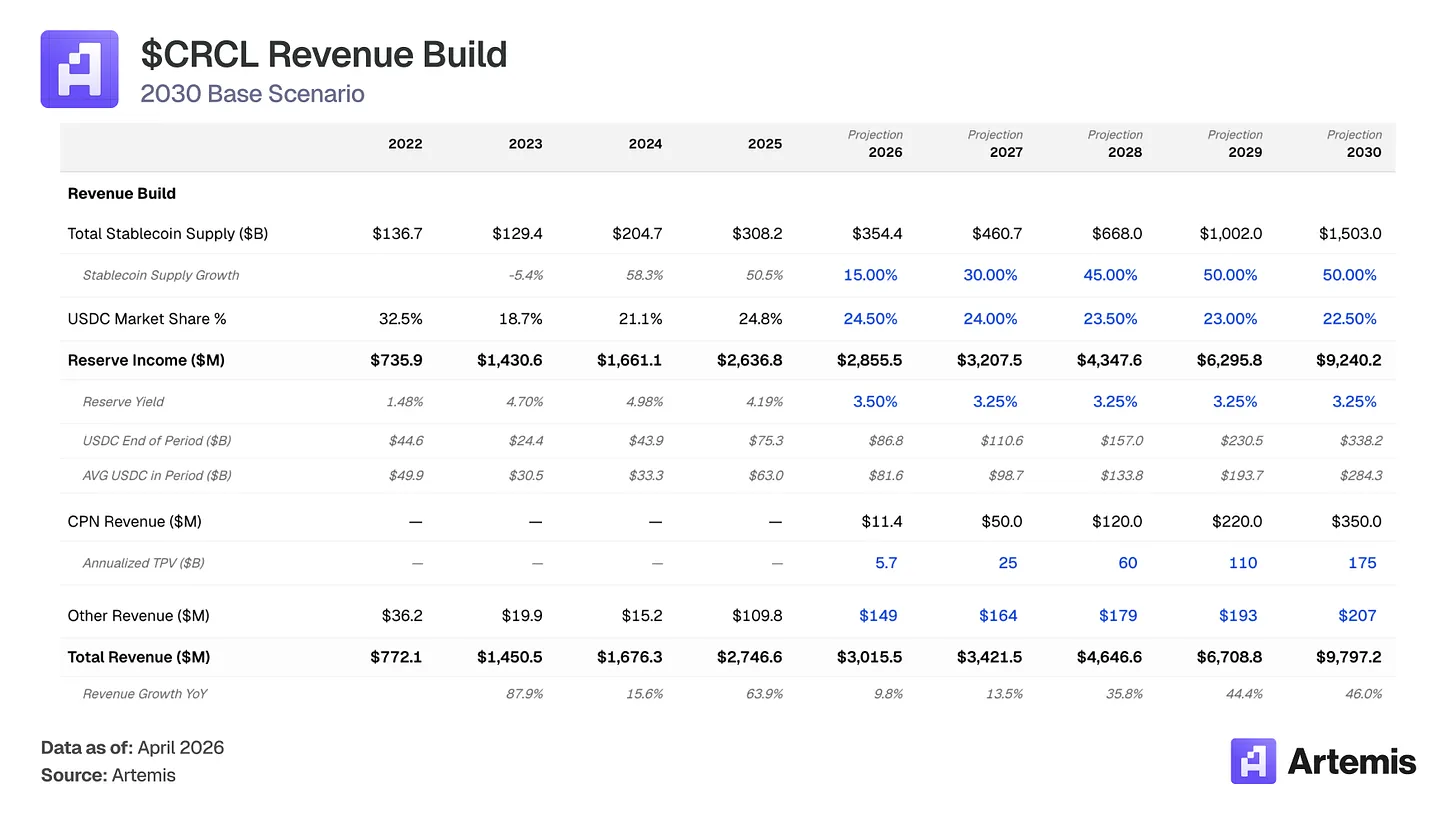

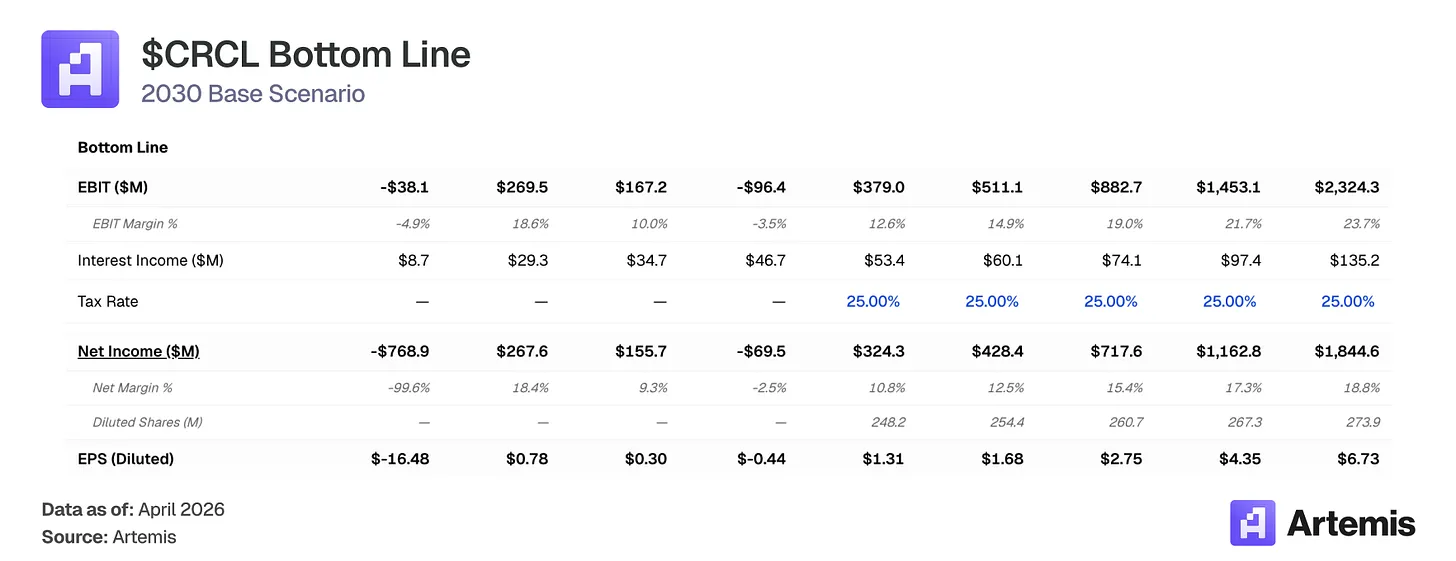

El mercado valora a Circle como un fondo del mercado monetario sensible a las tasas de interés, apostando por que la tasa de los fondos de la Reserva Federal se asiente sobre la cadena de bloques. Creemos que este marco subvalora el negocio. La oferta de USDC creció un 72% hasta alcanzar 75.300 millones de dólares en 2025, incluso si la Reserva Federal reduce las tasas en 75 puntos básicos en la segunda mitad del año, lo que indica que la demanda de USDC está impulsada por la adopción por utilidad real, no solo por comportamientos orientados a rendimientos. Nuestro escenario base pronostica que el mercado total de stablecoins alcanzará aproximadamente 1.5 billones de dólares para 2030, con un promedio de oferta de USDC de 284.000 millones de dólares. A pesar de que se espera que los rendimientos de las reservas se compriman, anticipamos que los ingresos por reservas de Circle aumentarán hasta 9.200 millones de dólares en 2030 (aproximadamente 3.5 veces más que en 2025), ya que el crecimiento de la oferta supera la compresión de las tasas. Combinado con la expansión de la red de pagos de Circle (CPN) hasta 350 millones de dólares en ingresos y una reducción del costo de distribución del 60% al 55%, nuestro escenario base pronostica ingresos totales de 9.800 millones de dólares en 2030 y utilidades netas de aproximadamente 1.800 millones de dólares.

Varios vientos a favor respaldan esta trayectoria: la ley GENIUS estableció un marco federal para stablecoins que beneficia a emisores cumplidores; la red de pagos de Circle ha obtenido atracción temprana, con 55 instituciones financieras registradas y un volumen anualizado de procesamiento de transacciones de 5.700 millones de dólares, lo que proporciona flujos de ingresos basados en transacciones y diversifica la sensibilidad a tasas de interés; la adopción de stablecoins se está expandiendo en pagos B2B, liquidación transfronteriza y DeFi. Nuestro escenario base genera una previsión de EPS para 2030 de 6,73 dólares, lo que implica un precio objetivo de aproximadamente 168 dólares con un múltiplo terminal de 25 veces, lo que representa un espacio de crecimiento del 83% respecto al nivel actual.

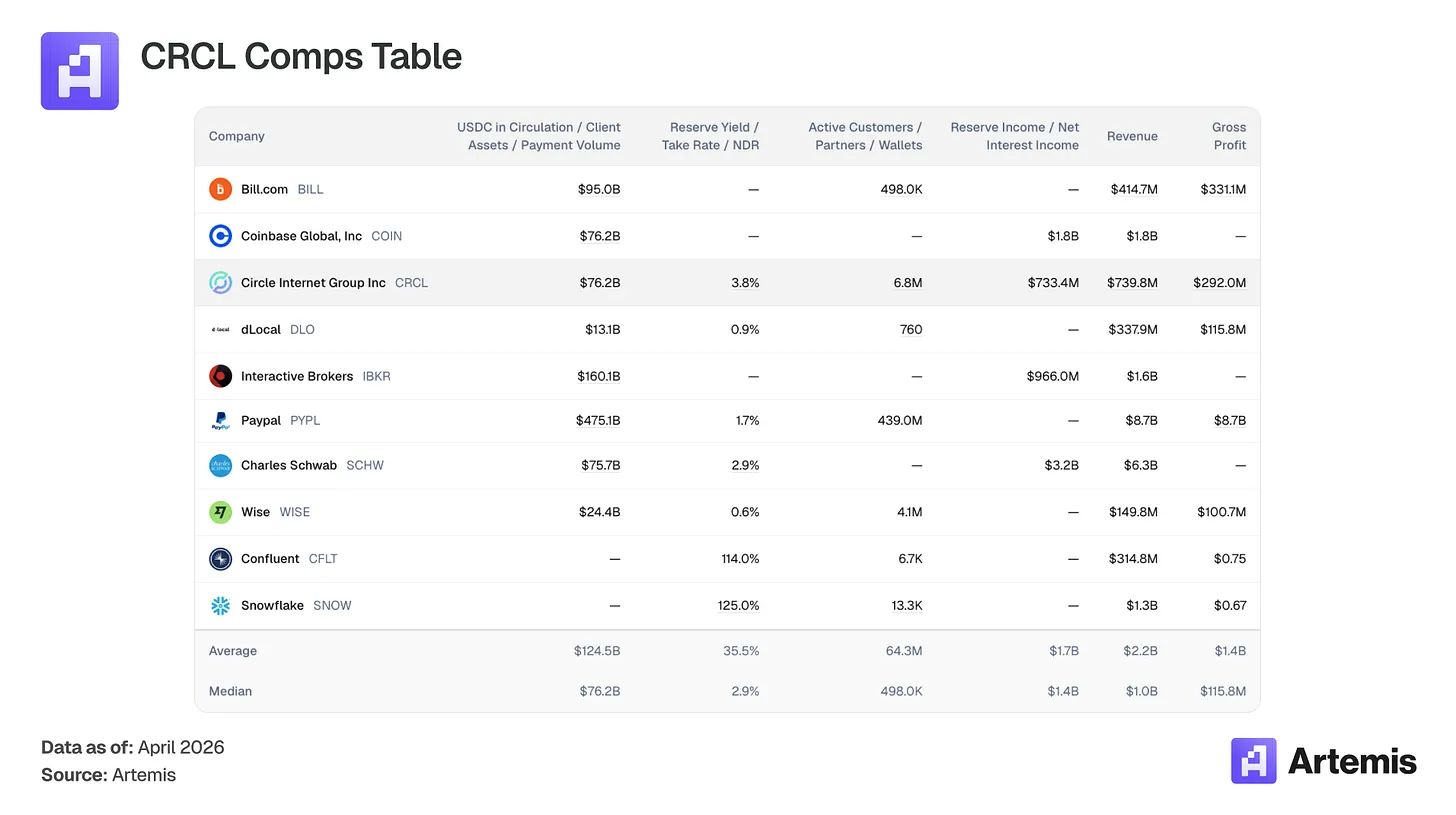

Tabla de empresas comparables:

No hay empresas cotizadas directamente comparables que emitan estables respaldadas por fondos en flotación. Nuestro conjunto de comparables incluye empresas que comparten atributos clave con el negocio de Circle: modelo de ingresos basado en fondos en flotación (Charles Schwab, Interactive Brokers), infraestructura de pagos digitales (PayPal, Wise, dLocal, Bill.com), plataformas nativas de criptomonedas (Coinbase) e infraestructura de alto crecimiento con economía basada en el uso (Snowflake, Confluent).

¿Qué hace Circle?

Circle es el emisor de USDC, un stablecoin denominado en dólares con una paridad 1:1 respecto al dólar estadounidense. Cuando los usuarios depositan dólares, se acuñan USDC; cuando los retiran, se destruyen. Los rendimientos generados por las reservas (aproximadamente 43% en repos inversos, 43% en bonos del tesoro y 14% en depósitos bancarios, custodiados por The Bank of New York Mellon y gestionados a través del fondo USDXX de BlackRock) constituyen los ingresos principales de Circle.

Detalles clave de la estructura de costes: Coinbase, como socio principal de distribución de USDC, recibe el 100% de los ingresos generados por las reservas de USDC mantenidas en su plataforma y el 50% de las reservas de USDC fuera de su plataforma. En 2025, Coinbase obtuvo 1,350 millones de dólares, lo que representa el 51% de los ingresos totales de las reservas de Circle. Incluyendo la distribución no realizada por Coinbase (12,7%), el costo total de distribución consumió aproximadamente el 61% de los ingresos de las reservas, dejando un margen bruto del 39%. Predecimos que el costo de distribución disminuirá del 60% al 55% para 2030, debido al crecimiento de la distribución no realizada por Coinbase y a nuevos acuerdos con instituciones financieras, bancos y socios custodios que negocian condiciones más favorables que el acuerdo actual entre Circle y Coinbase. Esto impulsa el margen bruto a aumentar del 39% al 54%.

Además de los ingresos por reservas, el principal palanca de crecimiento de Circle es la Red de Pagos de Circle (CPN), una red de liquidación B2B transfronteriza construida sobre USDC. Lanzada en mayo de 2025, CPN ha registrado 55 instituciones financieras, con un volumen anualizado de procesamiento de transacciones de 5,7 mil millones de dólares y una tubería de 500 instituciones financieras. Predecimos que CPN se expandirá a un volumen de procesamiento de transacciones de 175 mil millones de dólares para 2030, con una tarifa del 0,2% (coherente con una tarifa mixta transfronteriza de 20 puntos básicos), generando 350 millones de dólares en ingresos basados en transacciones. Este ingreso es insensible a las tasas de interés, lo que diversifica a Circle de su dependencia exclusiva en los rendimientos de las reservas. Otras líneas de ingresos (denominadas "otros ingresos" en nuestro modelo), incluyen CCTP (47-50% del volumen de transacciones del puente intercadena) e infraestructura de liquidación Arc, que predecimos sumarán 207 millones de dólares en 2030.

Argumento #1: El crecimiento de la oferta supera la compresión de las tasas

El mercado total de stablecoins se expandió de aproximadamente 1370 mil millones de dólares en 2022 a aproximadamente 3080 mil millones de dólares en 2025. Nuestro modelo pronostica aproximadamente 1.5 billones de dólares para 2030, con una tasa de crecimiento anual compuesta del 37%. Hoy en día, el total de stablecoins en circulación (aproximadamente 3160 mil millones de dólares) representa aproximadamente el 1.4% de los 227 billones de dólares de la oferta monetaria M2 de Estados Unidos. Nuestro escenario base implica aproximadamente el 6%, aún una participación modesta de la liquidez denominada en dólares.

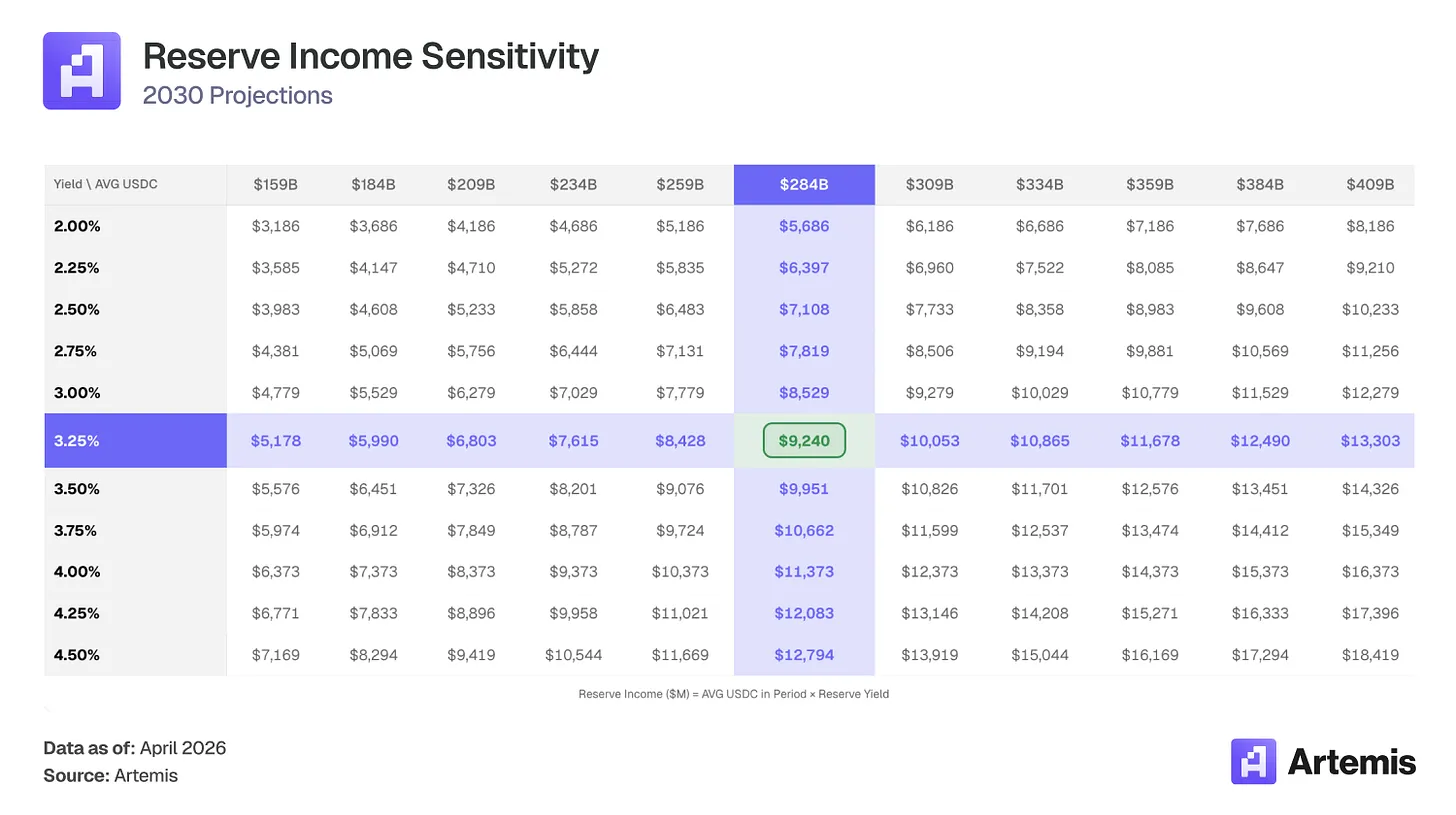

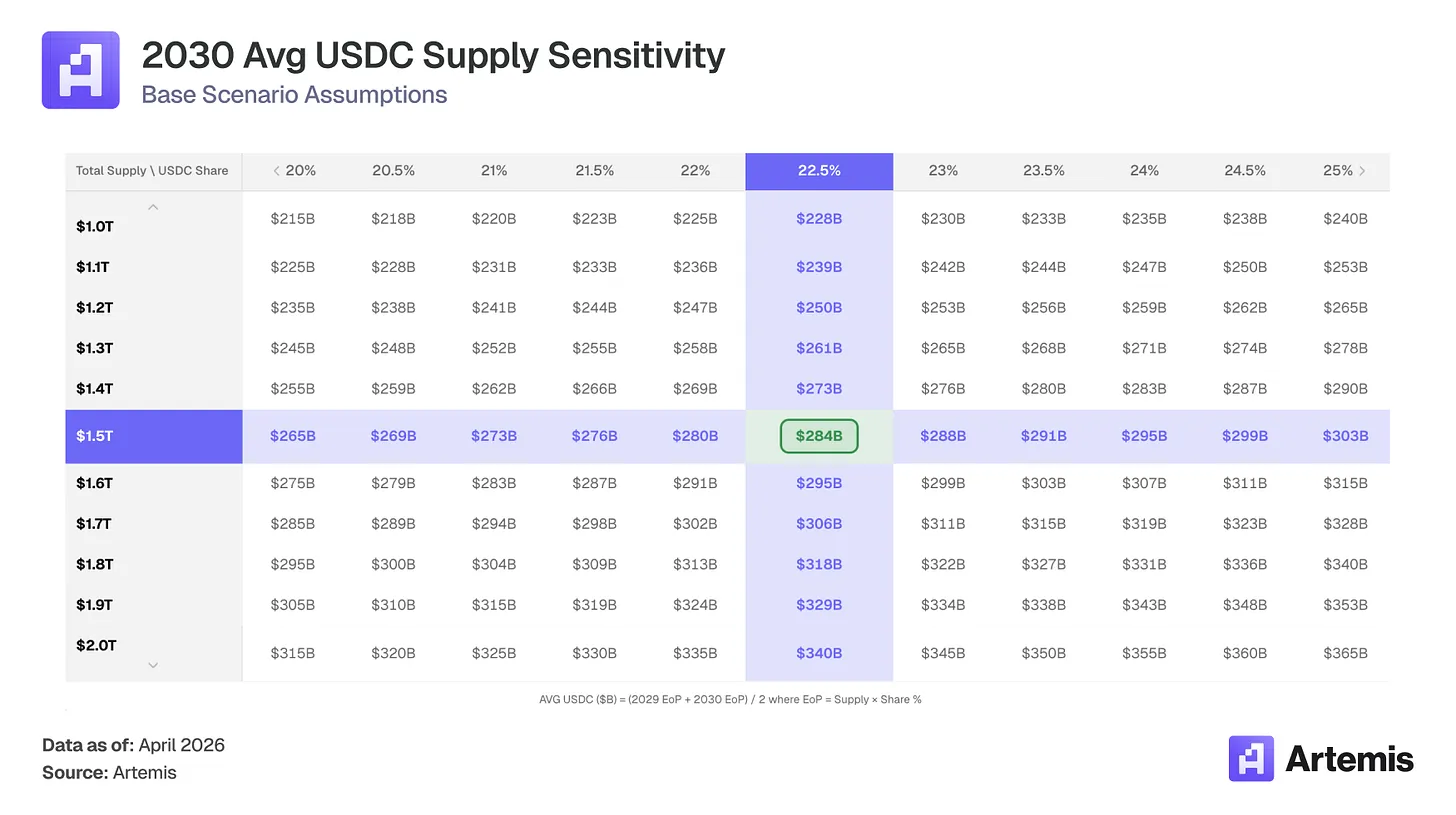

Predecimos que USDC mantendrá una cuota de mercado del 22-25% (una ligera caída desde el 24.8% debido a la fragmentación del mercado por parte de stablecoins blancas y bancarias), generando una oferta de USDC de 338 mil millones de dólares para 2030 (un crecimiento de aproximadamente 4.5 veces respecto a hoy). En términos simples, incluso si la rentabilidad efectiva de las reservas de Circle disminuye, el simple crecimiento de la oferta de USDC, de 63 mil millones a un promedio de 284 mil millones de dólares, es suficiente para compensarlo. Como resultado, los ingresos de las reservas aumentarán 3.5 veces, de 2640 millones a 9240 millones de dólares.

Argumento #2: El comercio por agencia impulsará la próxima ola de demanda de stablecoins

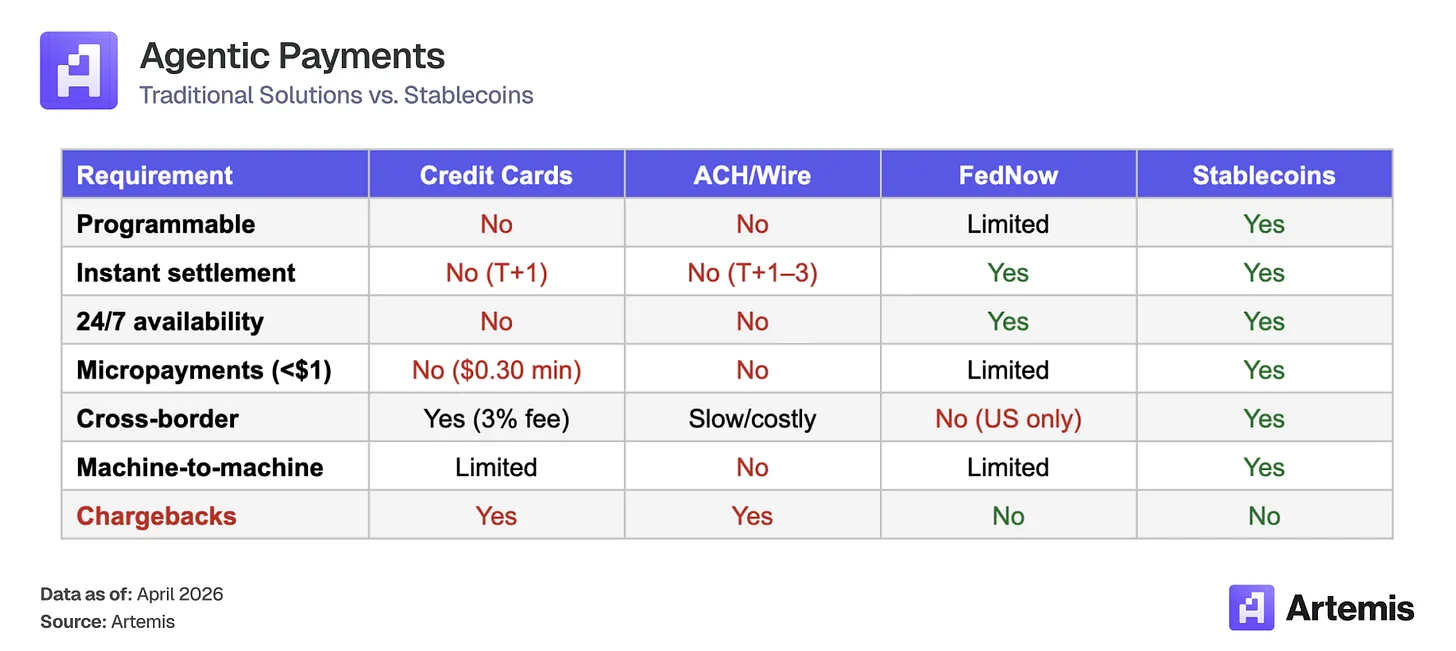

Los agentes de IA están en camino de ejecutar operaciones de forma autónoma para 2030. McKinsey predice que para 2030 las ventas globales de agentes comerciales alcanzarán de 3 a 5 billones de dólares; Gartner estima que para 2028 los agentes de IA中介arán más de 15 billones de dólares en compras B2B. Estas operaciones requieren estructuralmente una red de stablecoins:

Las stablecoins están convirtiéndose en la capa de liquidación de esta nueva economía de agentes, y el modelo de negocio de Circle se expande en consecuencia. Cuando los agentes mantienen USDC en sus billeteras para financiar transacciones autónomas, Circle genera rendimiento sobre cada dólar depositado en estas reservas. Cuanto mayor sea el volumen de USDC mantenido por los agentes, mayor será la base de ingresos, independientemente de la frecuencia de las transacciones.

USDC es la stablecoin predeterminada para pagos por agente. En los últimos seis meses, desde que el estándar de pago x402 (micropagos nativos HTTP) ganó popularidad, ha procesado aproximadamente 17,7 millones de transacciones, con un volumen de aproximadamente 106 millones de dólares. Más del 99,6% del volumen se liquidó en USDC.

La ventaja de primer movimiento crea un ciclo de retroalimentación: los nuevos constructores adoptan por defecto USDC debido a su integración más profunda, lo que a su vez profundiza aún más dicha integración y dificulta que las alternativas logren romper la barrera. No modelamos los ingresos por agentes en nuestro escenario base, pero la demanda de agentes se incorpora como una opción alcista en nuestros escenarios de mercado alcista. Si entre el 1% y el 2% de la predicción inferior de McKinsey de 3 billones de dólares se liquidan en la vía de USDC, esto implicaría un aumento de entre 30.000 y 60.000 millones de dólares en fondos flotantes de USDC en billeteras de agentes, de los cuales Circle podría generar rendimientos pasivos.

Valuation and Scenarios

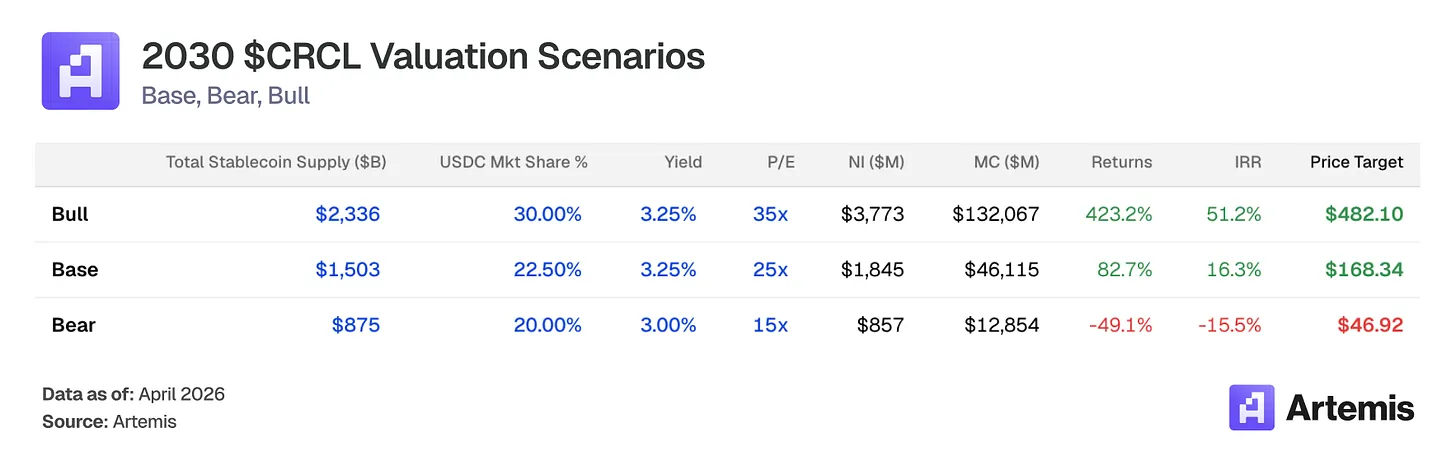

Valoramos CRCL utilizando el múltiplo de precio/beneficio terminal basado en el EPS proyectado para 2030. Nuestro escenario base genera ingresos netos de $1.84 mil millones sobre 273.9 millones de acciones diluidas, lo que resulta en un EPS de $6.73. Un múltiplo terminal de 25 veces —superior al promedio ponderado de comparables, lo que refleja la trayectoria de crecimiento estructural de Circle, la diversificación de ingresos impulsada por CPN y su ventaja regulatoria— implica un precio por acción de aproximadamente $168 en 2030, lo que representa un potencial de aumento del 83% respecto al nivel actual.

La múltiplo de 25 se encuentra entre los aproximadamente 15 de JPMorgan (JPM) y los aproximadamente 38 de Coinbase, lo que lo hace adecuado para un negocio de infraestructura de alto crecimiento que transita hacia ingresos recurrentes e insensibles a las tasas de interés.

Caso base: Suponiendo que el crecimiento de la oferta y la expansión de CPN continúen, el mercado de stablecoins alcanza los 1.5 billones de dólares, con USDC manteniendo una cuota del 22.5%. El costo de distribución disminuye moderadamente al 55% debido a que nuevos socios institucionales negocian participaciones de ingresos más bajas. Una salida con un múltiplo terminal de 25 veces las ganancias proyectadas para 2030 implica un precio objetivo de 168.34 dólares, lo que representa un espacio de aumento del 82.7% y una TIR del 16.3%.

Escenario de mercado alcista: Suponga una adopción acelerada de stablecoins impulsada por una regulación favorable, el efecto red de CPN y un amplio acceso a finanzas tradicionales. El mercado total de stablecoins alcanza los 2.3 billones de dólares, con USDC obteniendo una cuota del 30%. Los costos de distribución se reducen al 50% debido a la expansión más allá de Coinbase. Salida con un múltiplo terminal de PER de 35 veces los ingresos proyectados para 2030, lo que implica un precio objetivo de 482.10 dólares: un espacio de aumento superior al 423% y una TIR del 51.2%.

Escenario de mercado bajista: suponiendo que la adopción de stablecoins se desacelera, las stablecoins white-label erosionan el 20% de la cuota de mercado de USDC y los recortes de tasas comprimen los rendimientos de las reservas al 2,75%. El atractivo de CPN resulta decepcionante. Una salida con un múltiplo terminal de P/E de 15 veces los ingresos proyectados para 2030 implica un precio objetivo de 46,92 dólares, lo que representa un espacio de caída del 49% y una TIR del -15,5%.

Consideramos que la calidad de la administración es superior al promedio en el ámbito de la infraestructura criptográfica, con una ventaja particular en la navegación regulatoria (49 estados MTL, primero en cumplimiento MiCA).

Jeremy Allaire cofundó Circle en 2013 y actúa como presidente y CEO. Emprendedor recurrente (ex-CTO de Macromedia, fundador y CEO de Brightcove, IPO en 2012), Allaire transformó Circle de una aplicación de pagos para consumidores a una infraestructura de stablecoins, lanzando USDC junto con Coinbase en 2018, y completó una IPO tradicional en la NYSE en junio de 2025 tras un fracaso de SPAC en 2022.

Heath Tarbert sirve como presidente, promovido de consejero jurídico principal en enero de 2025. Tarbert fue anteriormente presidente y CEO de la CFTC (2019-2021), subsecretario adjunto del Tesoro de EE. UU. y ex consejero jurídico principal de Citadel Securities.

Jeremy Fox-Geen ha sido CFO desde enero de 2021. Anteriormente fue CFO de iStar/Safehold (REITs cotizados en la NYSE) y CFO de la división de Norteamérica de McKinsey. Supervisó la IPO de Circle y gestionó la arquitectura de reservas que respalda más de 70 mil millones de dólares en USDC en circulación.

Dante Disparte desempeña el cargo de Chief Strategy Officer y Director Global de Políticas y Operaciones. Fue ejecutivo fundador y vicepresidente de la Asociación Diem (el proyecto de stablecoin de Meta), donde lideró la estrategia regulatoria global, la política pública, la expansión del mercado y las operaciones internacionales.

El principal riesgo de gestión proviene de la concentración de los fundadores y la alta compensación en acciones tras la IPO (más de 500 millones de dólares en 2025, incluyendo 424 millones de dólares en RSU relacionados con la IPO acelerados), que actualmente se están normalizando (las compensaciones en acciones para el tercer y cuarto trimestre de 2025 fueron de 59 millones y 48 millones de dólares, respectivamente, tendiendo hacia una tasa anualizada por debajo de 200 millones de dólares).

White-label and native platform stablecoins

El riesgo subestimado para la cuota de mercado de USDC es el lanzamiento de stablecoins propias por parte de plataformas, aplicaciones principales y instituciones financieras. Por ejemplo, Hyperliquid tiene USDH, PayPal tiene PYUSD, Fidelity tiene FIDD y JPMorgan tiene JPMD. Recientemente, Polymarket lanzó "Polymarket USD", actualmente respaldado por USDC, pero que podría ser un paso hacia un sistema de liquidación independiente. Si esta estrategia se expande dentro del marco de la ley GENIUS, USDC podría perder gradualmente su posición como pista de liquidación predeterminada. Nuestro escenario base prevé que la cuota de mercado de USDC disminuya del 24,8% al 22,5% para 2030 en respuesta a esta fragmentación.

Factores de mitigación: las stablecoins de white label aún requieren infraestructura de reservas, cumplimiento y, lo más importante, liquidez profunda. Dado que la integración de USDC está presente en cada intercambio principal, billetera, protocolo DeFi y puente, las nuevas stablecoins de marca necesitan replicar esa red de liquidez para funcionar como tokens de liquidación independientes. Los pools de liquidez profunda, los spreads ajustados y la redimibilidad inmediata no son fáciles de iniciar, y las stablecoins fragmentadas con poca liquidez generan una ejecución peor para los usuarios. El costo de cambiar a reservas completamente independientes es lo suficientemente alto como para que la mayoría de las plataformas nunca completen la transición.

Sensibilidad a la tasa de fondos federales

Los ingresos de reservas están directamente vinculados a las tasas de interés. Se estima que, para 2030, un promedio de 284 mil millones de dólares en USDC equivale a una pérdida aproximada de 2,8 mil millones de dólares en ingresos totales de reservas por cada recorte de 100 puntos básicos. Si la Reserva Federal reduce las tasas hasta el 2,0%, los ingresos de reservas estimados para 2030 representarían una disminución del 25-30% respecto a nuestro escenario base. El mercado de predicciones de Kalshi actualmente precifica una probabilidad del 63% de nuevos recortes antes de 2027.

Factores de mitigación: incluso con una tasa de rendimiento del 2,5 %, los 284.000 millones de dólares estadounidenses promedio de USDC generan ingresos de reserva de 7.100 millones de dólares, lo que representa 2.7 veces los 2.640 millones de dólares obtenidos con una tasa del 4,19 % en 2025. El crecimiento de la oferta supera todas las situaciones, excepto los escenarios de tasas más extremas.

Concentración en un solo producto y dependencia de Coinbase

Los ingresos por reservas de USDC representan más del 96% de los ingresos de 2025. Coinbase controla aproximadamente el 67% del mercado de intercambios de criptomonedas en Estados Unidos y obtiene el 51% de los ingresos por reservas. Como se mencionó anteriormente, toda la base de ingresos está en riesgo si Coinbase lanza su propia stablecoin, renegocia agresivamente los términos o si la resistencia regulatoria ralentiza el crecimiento de la oferta de USDC.

Factor de mitigación 1: Dado que Coinbase gana 1.350 millones de dólares anuales del acuerdo con Circle, con prácticamente cero riesgo en el balance, es poco probable que decidan lanzar un stablecoin competitivo. Si lo hicieran, necesitarían que Coinbase construya la infraestructura regulatoria y la liquidez que Circle llevó años desarrollando.

Factor de mitigación 2: Durante años, el mercado ha formulado críticas similares a Visa (afirmando que es un negocio de un solo producto), pero los servicios adicionales de Visa generaron más de 10,900 millones de dólares en 2025 (un aumento del 24% interanual), demostrando una reducción en su dependencia de las tarifas de intercambio. Consideramos que CPN es el principal杠杆 de diversificación de Circle. Para finales de 2030, predecimos que CPN generará 350 millones de dólares en ingresos basados en transacciones (aproximadamente el 4% del ingreso total), siendo insensible a las tasas de interés e independiente de la relación con Coinbase. Con el tiempo, las instituciones que evitan Coinbase y el origen B2B de USDC también deberían reducir orgánicamente los costos de distribución mixta.

Resistencia de Tether y panorama competitivo

La oferta actual de USDT es casi 2.5 veces la de USDC, y Tether está activamente reduciendo la brecha regulatoria que USDC aprovecha. En enero de 2026, Tether lanzó USAT, una stablecoin emitida a través de Anchorage Digital Bank (regulada por la OCC) y conforme a la ley GENIUS, lo que brinda a Tether acceso al mercado institucional estadounidense previamente cerrado. Si Tether logra implementar con éxito su estrategia dual (USDT para liquidez global, USAT para cumplimiento en EE.UU.), la ventaja regulatoria de USDC se reducirá significativamente.

Factores de mitigación: El panorama competitivo es sutil. USDT domina las operaciones en intercambios centralizados fuera de EE. UU. y las remesas en mercados emergentes, mientras que USDC lidera como garantía en DeFi (elección predeterminada en Aave, Compound y Uniswap), la adopción institucional en EE. UU., los puentes intercadena (CCTP representa el 47-50% del volumen de transacciones en puentes) y los pagos B2B (235 mil millones de dólares en 2025, un aumento del 733% interanual, con USDC representando aproximadamente el 65%). Estos son en realidad productos distintos que sirven a diferentes mercados totales abordables. Dicho esto, nuestro argumento se basa en la expansión del mercado total de stablecoins, no en el crecimiento de cuota de mercado a expensas de Tether. Ambas stablecoins experimentarán un crecimiento significativo.

Divulgación: Este material es solo para fines informativos y no constituye asesoramiento de inversión, asesoramiento financiero, asesoramiento de trading ni ningún otro tipo de asesoramiento. Las opiniones expresadas son las del autor y no deben considerarse como recomendaciones para comprar, vender o mantener ningún activo. El autor o entidades afiliadas podrían tener posiciones en los activos mencionados. Debe realizar su propia investigación y consultar a un profesional financiero calificado antes de tomar cualquier decisión de inversión.