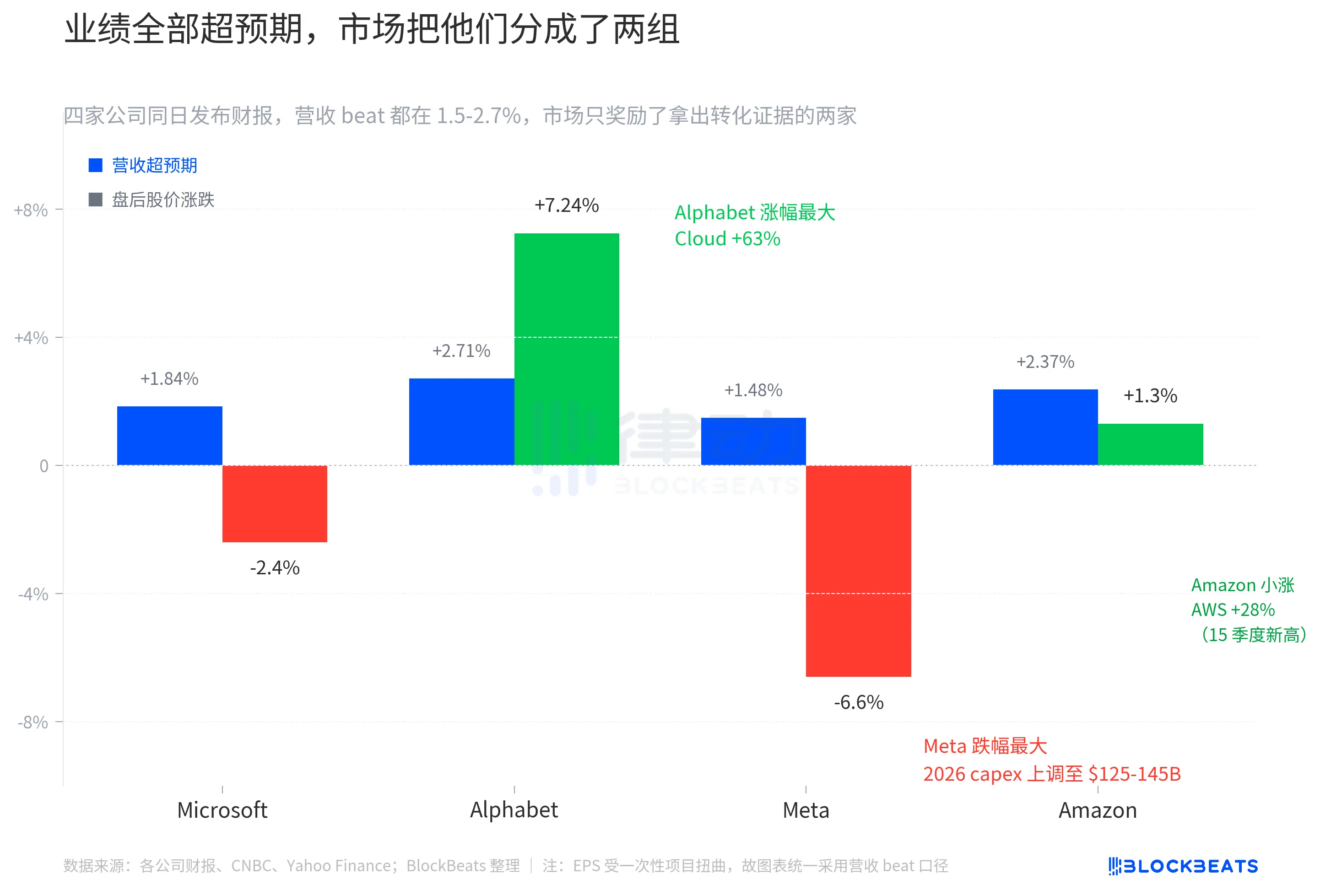

Tras la apertura de las acciones estadounidenses anoche, Microsoft, Google, Meta y Amazon publicaron simultáneamente sus últimos informes trimestrales. Fue la primera vez que los Mag 7 revelaron sus resultados casi al mismo tiempo; el mercado estaba preparado para recibir cuatro informes que «todos decían que estaban bien». Los ingresos y los EPS efectivamente superaron todos los pronósticos unánimes de los analistas. Sin embargo, la reacción del mercado los dividió claramente en dos grupos: Google subió un 7.24%, Amazon aumentó aproximadamente un 1.3%, mientras que Microsoft y Meta cayeron en dirección opuesta aproximadamente un 2.4% y un 6.6%, respectivamente.

Estas cuatro empresas tienen una capitalización combinada de aproximadamente 12 billones de dólares, representando más de un cuarto del peso del S&P 500. Cuando los cuatro informes financieros se publicaron en la misma noche, el mercado debería haberse visto obligado a evaluar una variable común. Sin embargo, en lugar de una dirección unificada, se produjo una clara diferenciación en pares según el "progreso de conversión".

«Sorprender positivamente» ya no tiene valor

Los márgenes de superación de ingresos de las cuatro empresas se situaron entre el 1,5 % y el 2,7 %. Google registró ingresos de 109.900 millones de dólares, superando las expectativas consensuadas en un 2,71 %. Amazon, con 181.500 millones de dólares, superó las expectativas en un 2,37 %. Microsoft, con 82.900 millones de dólares, superó las expectativas en un 1,84 %. Meta, con 56.300 millones de dólares, superó las expectativas en un 1,48 %. Estas no son cuatro declaraciones de resultados que apenas cumplen, sino cuatro informes financieros uniformemente sólidos.

La EPS es aún más exagerada. La EPS GAAP de Google es de $5.11, superando las expectativas en un 91%. La EPS de Amazon es de $2.78, superando en un 70%. La EPS GAAP de Meta es de $10.44. La EPS ajustada de Microsoft es de $4.27, superando aproximadamente un 5%. Sin embargo, la EPS no se puede comparar directamente horizontalmente. El número de Google incluye una distorsión de $36.900 millones en ganancias no realizadas de capital, Meta incluye un crédito fiscal único de $8.000 millones, y el alto superávit de Amazon se debe principalmente a que los analistas subestimaron el mejoramiento de la rentabilidad de AWS. Por lo tanto, esta gráfica utiliza uniformemente el superávit de ingresos para medir el grado de "superación de expectativas", con el fin de colocar a las cuatro empresas sobre la misma escala.

Lo extraño sucede en esta regla. Amazon tuvo el segundo mayor beat, pero solo logró un aumento moderado del 1.3% después de horas. Google tuvo el tercer mayor beat, pero registró el mayor aumento posterior al cierre, del 7.24%. Meta tuvo el menor beat y también fue la que más cayó. No existe una lógica simple de que «cuanto mayor sea el beat, más subirá».

Es decir, ese night el mercado no estaba negociando los resultados del trimestre en curso, sino las dos tablas posteriores a los resultados del trimestre en curso.

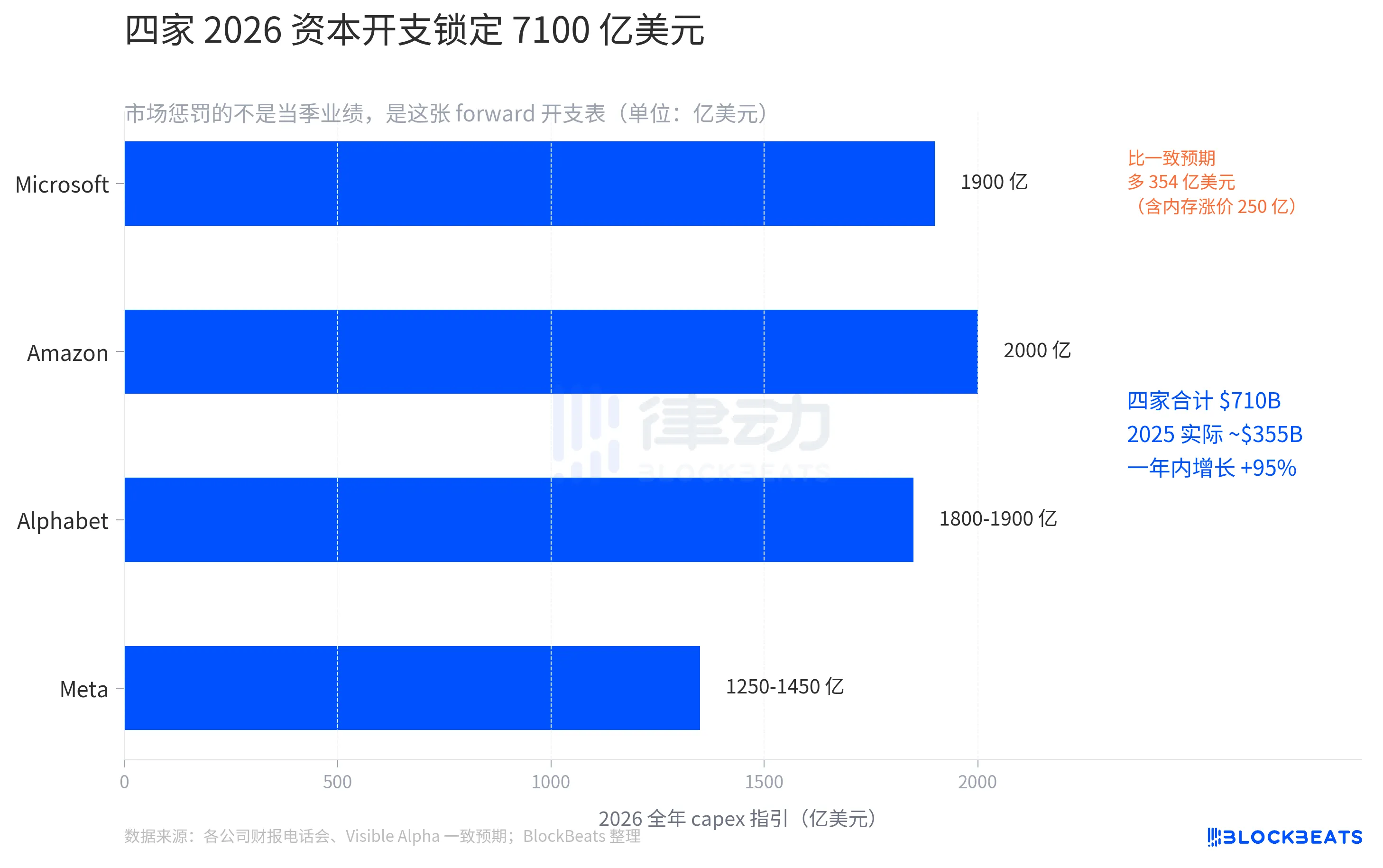

710 mil millones de dólares, un gasto de capital récord

Guía de gastos de capital para 2026, las cuatro empresas están aumentando su inversión.

Microsoft fijó el gasto en capital para el año natural 2026 en 190 mil millones de dólares en la llamada telefónica. La CFO Amy Hood explicó en la llamada que aproximadamente 25 mil millones de dólares corresponden a los costos adicionales derivados de los precios elevados de la memoria. Anteriormente, la expectativa consensuada de Visible Alpha era de solo 154,6 mil millones de dólares. De la noche a la mañana, Microsoft incrementó en 35,4 mil millones de dólares las expectativas de gasto para el mercado.

Meta aumentó su rango de gastos de capital anuales de 115.000 a 135.000 millones de dólares a 125.000 a 145.000 millones de dólares, desplazando el rango completo en 10.000 millones de dólares. El CFO atribuyó el aumento a «el alza en los precios de los componentes» y «la preparación para la capacidad de años futuros». El mismo informe financiero también reveló una caída intertrimestral en los DAU. Juntas, ambas cosas forman la combinación de «ahora se está gastando más, pero la dinámica de crecimiento se está debilitando».

Google ajustó el rango de 175.000 a 185.000 millones a 180.000 a 190.000 millones, un aumento general de 5.000 millones de dólares. Es la más moderada de las cuatro empresas que elevaron sus previsiones. El CFO anticipó además que el capex en 2027 seguirá «aumentando significativamente».

Amazon mantiene la guía de 200 mil millones de dólares otorgada en febrero. Sin embargo, el capex real del Q1 ya alcanzó 44,2 mil millones de dólares, un aumento del 77% interanual. Si se mantiene este ritmo, es muy probable que el gasto anual supere el límite superior de la guía. Durante el mismo período, el flujo de efectivo libre TTM cayó de 25,9 mil millones de dólares el año pasado a 1,2 mil millones de dólares, una reducción del 95%.

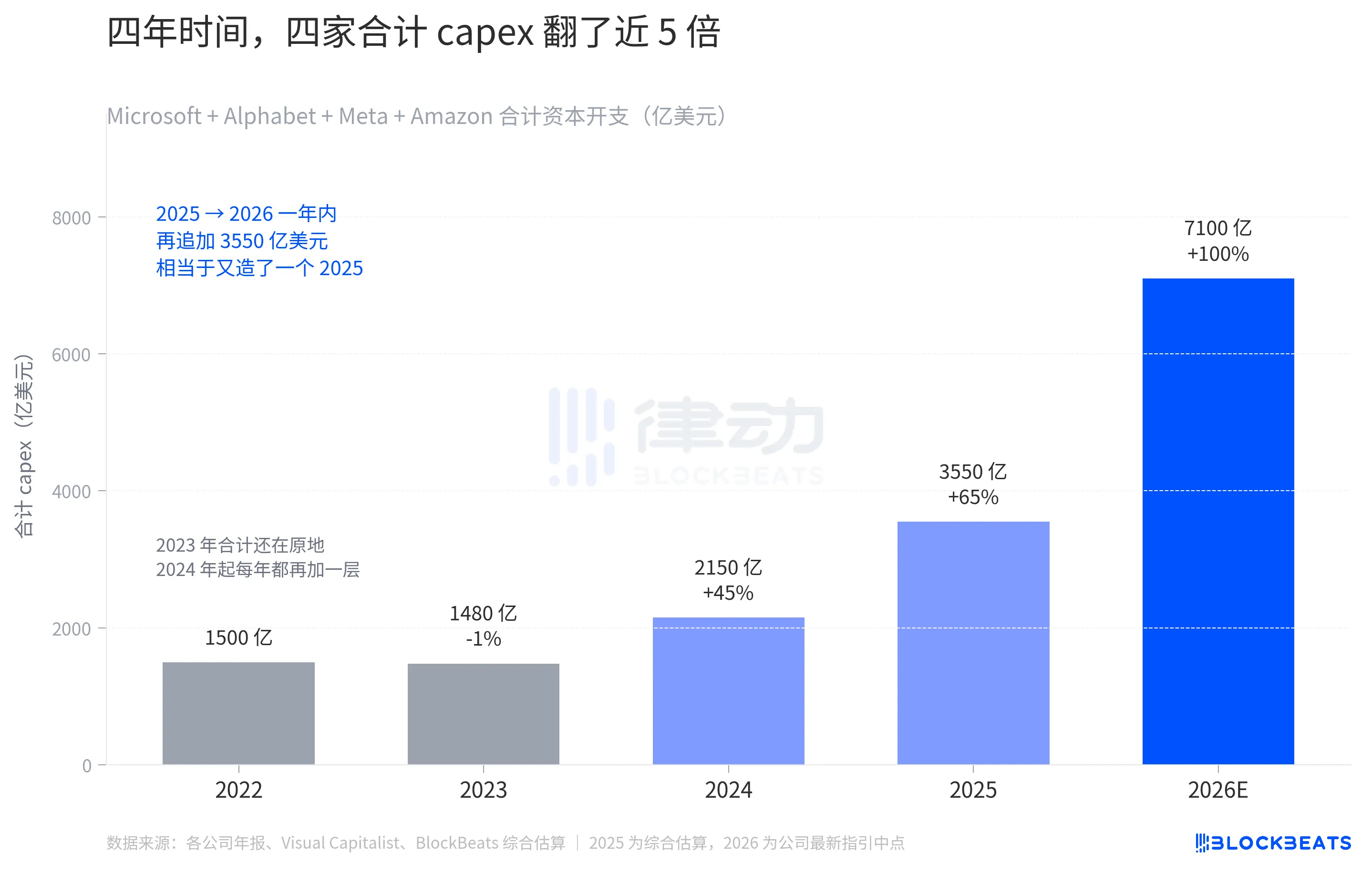

La suma del punto medio de las guías de capex para 2026 de las cuatro empresas es de 710 mil millones de dólares. 710 mil millones de dólares, esto también es inusual dentro del historial de las propias cuatro empresas.

En 2022, el gasto de capital combinado de estas cuatro empresas fue de aproximadamente 150 mil millones de dólares; en 2023, se mantuvo básicamente sin cambios, y recién en 2024 aumentó por primera vez a 215 mil millones. En los dos años entre 2022 y 2024, estas cuatro empresas gastaron en total 65 mil millones de dólares adicionales. El año 2024 fue el verdadero punto de inflexión: a partir de este año, cada una de las cuatro empresas incrementó su gasto en relación con el año anterior. Se estima que en 2025 el gasto combinado alcanzará 355 mil millones de dólares, casi duplicando la cifra de 2024. Luego, en 2026, se proyecta un monto de 710 mil millones.

Este último período fue mucho más pronunciado que cualquier año anterior; el incremento anual entre 2025 y 2026 fue de 355 mil millones de dólares, equivalente a generar un volumen de gastos completo de todo el año 2025. En cuatro años, el capex pasó de «cada empresa construyendo unos pocos centros de datos al año» a «las cuatro juntas construyendo un país entero al año».

Esta tabla está redefiniendo la oferta y la demanda en toda la cadena de valor. Cuando Microsoft aumentó su capex, especificó especialmente que 25 mil millones de dólares provenían del "impacto del aumento de los precios de la memoria de alta capacidad", y Meta también mencionó el aumento de los precios de los componentes. Los números de capex en sí mismos siguen creciendo, pero una parte considerable se está retirando en sentido inverso por parte de la cadena de capacidad de cómputo aguas arriba: HBM, empaquetado CoWoS, electricidad, tierra y transformadores, todos están aumentando. Con los mismos 10 mil millones de dólares, en 2026 se podrá comprar menos capacidad de cómputo que en 2024.

Las dos que subieron, ¿qué hicieron bien?

Cuatro empresas están gastando la misma cantidad de capex, pero solo Google y Amazon presentaron esta季度 evidencia de que el dinero ya está generando resultados.

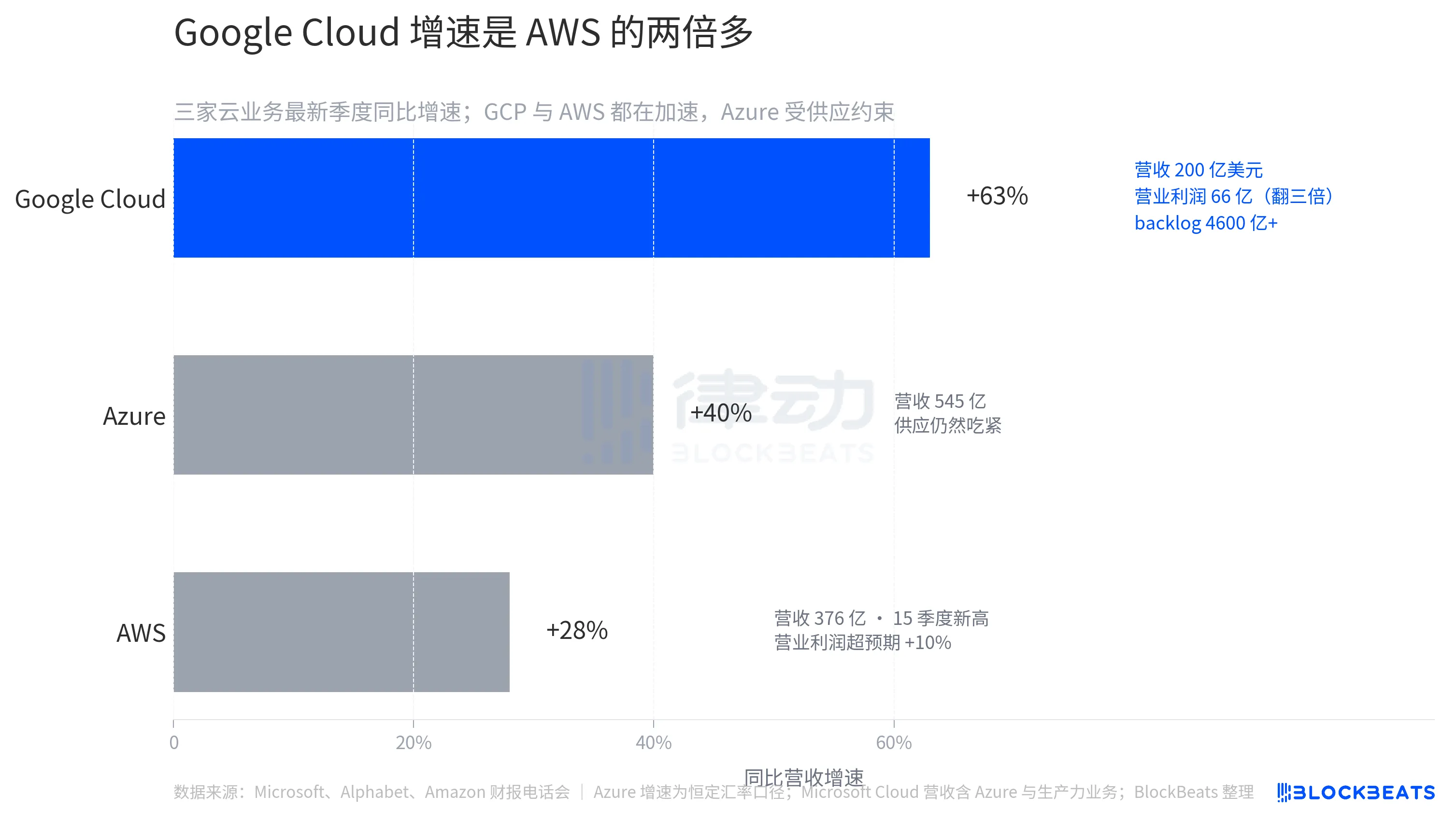

Los ingresos de Google Cloud este trimestre alcanzaron 20.000 millones de dólares, con un crecimiento interanual del 63%, una cifra que por primera vez acerca a Google Cloud en tamaño al nivel de AWS y Azure. El beneficio operativo aumentó de 2.200 millones de dólares en el mismo período del año anterior a 6.600 millones de dólares, triplicándose. El backlog de contratos pendientes de ejecución aumentó casi al doble respecto al trimestre anterior, hasta 460.000 millones de dólares. Esto significa que la visibilidad de ingresos para los próximos años se elevó de forma repentina.

Los MAU pagos de Gemini Enterprise aumentaron un 40% respecto al trimestre anterior, y el total de suscripciones pagas de la empresa alcanzó 350 millones; la mayor lógica bajista del año, «la IA está arrebatando el tráfico de búsqueda», fue temporalmente detenida por este informe financiero.

Amazon llevó a AWS a su nivel más alto en 15 trimestres. Los ingresos de AWS en este trimestre alcanzaron 37.600 millones de dólares, un 28% interanual, superando las expectativas del mercado del 26%. El beneficio operativo de AWS fue de 14.200 millones de dólares, superando en un 10% la expectativa consensuada de StreetAccount. Durante el mismo período, el negocio publicitario generó 17.200 millones de dólares, un aumento del 24% interanual, también superando las expectativas del mercado. La aceleración simultánea de estos dos negocios de alta rentabilidad es clave para que el mercado esté dispuesto a tolerar temporalmente el ritmo de capex de 200.000 millones de dólares de Amazon.

En comparación con Microsoft y Meta. Microsoft Azure creció entre un 39% y un 40% (a tipo de cambio constante), lo que se ve bien en los estados financieros, pero la CFO Amy Hood informó directamente a los inversores que la escasez de capacidad de cómputo en Azure persistirá al menos hasta el final del año fiscal 2026, es decir, después de junio de 2026. La demanda de los clientes siempre va por delante de la oferta, y el cuello de botella son las GPU y la velocidad de construcción de centros de datos. Microsoft aún debe esperar varios trimestres más para convertir sus gastos de capital en ingresos facturables de Azure.

Los resultados de Meta en sí son buenos, pero el aumento general en el rango de gastos de capital combinado con una caída intermensual en los DAU envía al mercado la combinación de «ahora se gasta más dinero, pero la participación de los usuarios en el extremo frontal está debilitándose». Esta es la imagen con la peor reacción del mercado entre los cuatro.

Cuatro informes financieros emitidos el mismo día hicieron claro que la capacidad de superar las expectativas está sobrerrepleta, y el mercado ha comenzado a agrupar a las cuatro empresas según su progreso de conversión. Aquellas que lograron convertir el capex en ingresos o ganancias en el mismo trimestre fueron recompensadas, mientras que las que solo pudieron mostrar mayores gastos fueron penalizadas.

Fuente:律动 BlockBeats