Autor: Axis

Compilado por Wu Shuo Blockchain

TL;DR: Gran volatilidad del mercado de criptomonedas de Corea y asimetría de información — puntos clave

· El profundo impacto del cierre de Bithumb: La segunda mayor bolsa de Corea, Bithumb, enfrenta una suspensión parcial de sus operaciones durante 6 meses, un evento gravemente subestimado por el mercado global. No se trata simplemente de una corrección de cumplimiento, sino de la descomposición del mecanismo competitivo de descubrimiento de precios en el mercado cripto coreano (Upbit y Bithumb representan el 96% del mercado).

· Diferencia estructural mortal de información: debido a las barreras lingüísticas y los controles de capital, los impactos políticos o regulatorios locales en Corea del Sur (como el estado de emergencia a finales de 2024, que provocó una caída del 30% en el BTC local frente a una caída global del 2%) suelen desencadenar primero una gran volatilidad local. La reacción tardía del mercado de negociación en inglés crea una ventana breve y altamente lucrativa para los operadores con acceso a información en tiempo real.

· Reevaluar la prima de kimchi: la prima no es solo un indicador del sentimiento de los inversores minoristas, sino también un "termómetro" de la fricción del capital transfronterizo. Bajo controles de capital, el bitcoin presenta un fondo estructural no nulo de aproximadamente el 1.24%; la contracción de la prima suele prefigurar una transformación de la presión de capital subyacente, más que un simple retorno a la normalidad.

Riesgo de oligopolio de liquidez: La suspensión de operaciones de Bithumb ha provocado una concentración extrema de fondos en Upbit. Una liquidez excesivamente concentrada facilita fácilmente movimientos extremos (como el colapso repentino del 17% en BTC/KRW causado por un error operativo de Bithumb en febrero de 2026), haciendo que los futuros desajustes del mercado sean más ocultos y destructivos.

· Conclusión clave: A medida que se intensifica la contradicción entre el flujo de capital institucional impulsado por la política "amigable con las criptomonedas" del nuevo gobierno y la restricción de la infraestructura para pequeños inversores, esta asimetría informativa estructural en el mercado coreano persistirá a largo plazo, generando continuamente oportunidades de alfa (exceso de arbitraje) efímeras.

Un evento capaz de conmover el mercado acaba de ocurrir, pero ha sido gravemente subestimado por la mayoría de los operadores globales.

El 15 de marzo, la autoridad financiera de Corea del Sur impuso a Bithumb, la segunda mayor criptobolsa del país, una sanción de suspensión parcial de operaciones por seis meses. Los medios angloparlantes lo han presentado generalmente como una noticia rutinaria de cumplimiento, centrada en la aplicación de normas contra el lavado de dinero (AML) y la regulación. Sin embargo, la mayoría de los informes omitieron sus implicaciones más profundas.

De hecho, se trata de un evento estructural de mercado que ocurre dentro del depósito más profundo de liquidez fiduciaria en el ámbito financiero en cadena, cuyo alcance trasciende ampliamente las fronteras de Corea del Sur. Upbit y Bithumb representan conjuntamente aproximadamente el 96% del volumen de operaciones del mercado de criptomonedas en Corea del Sur. La suspensión de las operaciones de Bithumb no solo está reconfigurando el panorama local del mercado, sino que también está debilitando la calidad de las señales de precios que este mercado ha transmitido durante años a los operadores globales.

En resumen, los usuarios de criptomonedas en Corea del Sur son extremadamente activos, pero operan dentro de un sistema limitado por controles de capital, alta concentración de intercambios y barreras lingüísticas persistentes. Este entorno especial significa que la información clave que afecta los precios suele desarrollarse primero en el mercado local antes de transmitirse globalmente, creando una ventana temporal de desconexión entre los mercados locales y globales.

Los comerciantes globales siempre van un paso atrás: la razón radica en diferencias estructurales, no en la casualidad

Corea del Sur no es un mercado marginal en el ámbito de las criptomonedas, sino uno de los mercados más relevantes para comprender los orígenes de las oportunidades globales en la cadena. El won surcoreano (KRW) es la segunda moneda fiduciaria más negociada en el mercado de criptomonedas a nivel mundial, con un volumen de operaciones de aproximadamente 663 mil millones de dólares desde principios de este año, lo que representa casi el 30% del total global de operaciones entre monedas fiduciarias y criptomonedas. Además, cerca de un tercio de los adultos surcoreanos poseen activos digitales, una proporción dos veces mayor que la de Estados Unidos.

El gobierno actual de Corea del Sur asumió el poder en junio de 2025, y su programa electoral se considera uno de los más claros en la historia política en cuanto a una declaración "pro-crypto". Desde la toma de posesión del presidente, cerca de la mitad de las 30 acciones con mejor desempeño en el índice de acciones compuestas de Corea (KOSPI) están relacionadas con activos digitales. El mercado accionario tradicional ha absorbido rápidamente esta señal positiva, pero la mayoría de la comunidad cripto ha respondido con lentitud.

Este desajuste de mercado no es un caso aislado. Los dinamismos políticos y regulatorios locales de Corea del Sur suelen manifestarse primero en los medios en coreano y en los tweets locales de criptomonedas (CT), desencadenando movimientos en los pares de trading KRW (won surcoreano) en Upbit y Bithumb, mientras que los medios en inglés a menudo tardan varias horas e incluso días en cubrirlos. Esta retroalimentación inversa de la brecha informativa también existe: los cambios macroeconómicos globales originados en el contexto en inglés requieren un cierto tiempo para ser valorados en los pares de trading locales de Corea. Por lo general, cuando la información ya ha sido traducida y difundida, ya ha finalizado la primera oleada de volatilidad del mercado.

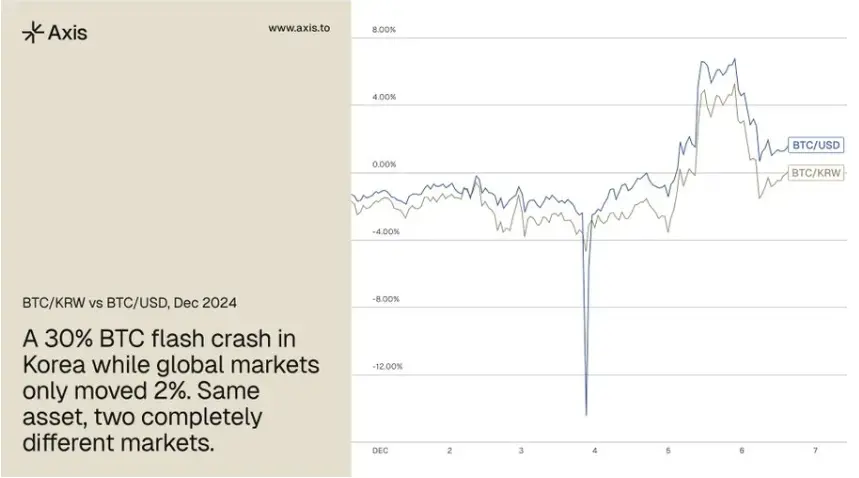

El ejemplo más evidente en la historia ocurrió el 3 de diciembre de 2024, cuando el presidente surcoreano Yoon Suk Yeol declaró la ley marcial. Como único impacto de este evento político interno, el precio del BTC en el mercado surcoreano cayó abruptamente aproximadamente un 30% durante la sesión, mientras que la caída en los mercados globales fue de alrededor del 2% — una diferencia sorprendente de hasta 28 puntos porcentuales entre ambos. El volumen total de esta ola de ventas alcanzó aproximadamente 33.300 millones de dólares, lo que llevó al mercado local surcoreano a establecer temporalmente el récord mundial de volumen de operaciones.

Este evento es un ejemplo clásico del desajuste del mercado coreano. En ese momento, la liquidez de compra se agotó instantáneamente, la presión de venta aumentó drásticamente y la presión de venta se concentró casi por completo en los pares de KRW. Incluso las stablecoins experimentaron una desvinculación grave: el precio del USDT en los intercambios coreanos cayó hasta 0.75 dólares, mientras que el BTC y las altcoins presentaban descuentos de más del 50% en comparación con los precios globales.

Los usuarios locales de Corea creyeron erróneamente que estaban luchando por el último canal de escape de liquidez, por lo que, a pesar de que los precios globales apenas se movieron, continuaron vendiendo desesperadamente a mercado. Los datos en la cadena muestran que los operadores de arbitraje reaccionaron rápidamente, transfiriendo constantemente cantidades de varios millones de USDT para eliminar el diferencial de precios. El enorme volumen provocó el colapso de los sistemas frontales de los principales intercambios, impidiendo que los inversores minoristas pudieran acceder para comprar a precios bajos; durante este breve período, solo los operadores con API pudieron ejecutar operaciones con éxito. Desde cualquier perspectiva, se trató de un movimiento “sísmico” de gran valor comercial, pero la ventana de arbitraje se cerró rápidamente en cuestión de horas.

El evento de suspensión de operaciones de Bithumb está repitiendo el mismo guion. Los mensajes relacionados han estado generando interés durante varias semanas en los círculos de noticias en coreano, y la mayoría de los operadores en entornos en inglés recién ahora lo han conocido.

La "prima kimchi" recibe mucha atención, pero a menudo se malinterpreta

Para los operadores que carecen de canales de información sobre Corea, la "prima kimchi" ha sido considerada el indicador más directo para observar las dinámicas del mercado coreano. Esta prima mide la diferencia entre los activos criptográficos cotizados en won coreano y los cotizados en dólares estadounidenses a nivel global. Por esta razón, los operadores experimentados han monitoreado de cerca el volumen de operaciones en el mercado del won. El mercado spot de altcoins en Corea figura entre los más grandes del mundo y ha sido históricamente un indicador adelantado confiable para predecir las tendencias del mercado general.

El problema radica en que la mayoría de los operadores interpretan incorrectamente esta señal. El mercado tiende a ver este margen simplemente como un indicador del sentimiento de los inversores minoristas coreanos. Ciertamente, el sentimiento de los minoristas es un factor, pero en un mercado donde los flujos de capital transfronterizos enfrentan fricciones regulatorias, este margen refleja más profundamente la intensidad de la presión estructural sobre el capital. Cuando estas fricciones regulatorias se intensifican, las distorsiones de precio suelen ampliarse.

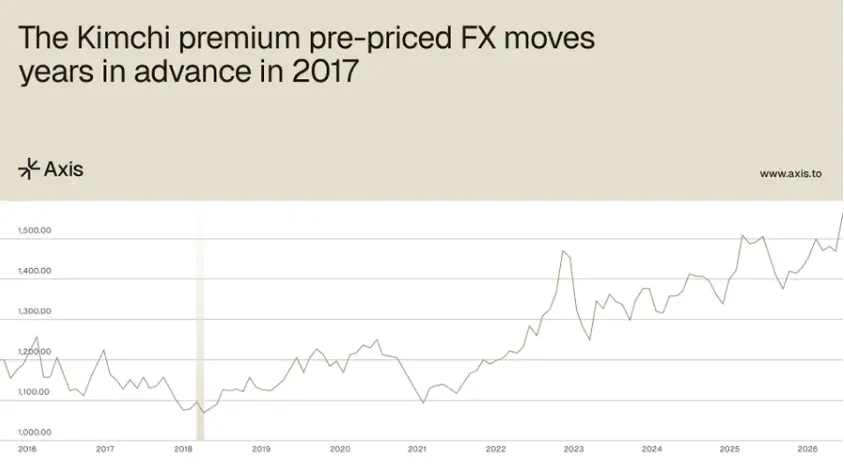

Los datos históricos hacen tangible este punto. Al revisar 2017, cuando el tipo de cambio del dólar estadounidense contra el won surcoreano (USD/KRW) era aproximadamente de 1060, la "prima kimchi" alcanzó un pico de hasta un 40%, lo que implicaba que el tipo de cambio implícito real de USDT/KRW había llegado a alrededor de 1480. En diciembre de 2024, el tipo de cambio real del dólar estadounidense contra el won surcoreano efectivamente superó los 1480. En otras palabras, esta prima anticipó varios años esta tendencia cambiaria. Estas señales ya estaban profundamente incrustadas en los datos públicamente visibles, pero solo se pueden interpretar con precisión mediante canales de información locales de Corea del Sur.

Una característica invariable es que esta prima no regresa naturalmente a cero. Estudios muestran que, mientras persistan los controles de capital, la prima del bitcoin se mantiene en un piso estructural no nulo de aproximadamente el 1,24%. Esto implica que, cuando la prima se contrae hacia este nivel, generalmente refleja una transformación en las presiones de capital subyacentes, y no simplemente una regresión simple a la normalidad.

Al repasar 2025, cada vez que la prima se acercó a cero, el bitcoin registró rendimientos positivos en la semana y el mes siguientes: su rendimiento promedio de 7 días fue del 1,7% y el de 30 días del 6,2%. Para los operadores, la señal verdaderamente clave no es el valor absoluto de la "prima kimchi", sino su tendencia dinámica a lo largo del tiempo.

La suspensión de las operaciones de Bithumb hace más difícil predecir el desajuste en el mercado coreano, intensificando la asimetría de información.

La efectividad de la prima como señal de referencia depende de cómo se realiza la descubrimiento de precios entre los principales intercambios de Corea. Cuando múltiples plataformas de intercambio compiten por preciosar flujos de capital iguales, el diferencial resultante a menudo contiene información más rica. Sin embargo, a medida que la liquidez se concentra cada vez más en un oligopolio, la claridad de esta señal comienza a disminuir. Por lo tanto, la suspensión de las operaciones de Bithumb está desmantelando el mecanismo competitivo de descubrimiento de precios sobre el que se basa esta prima.

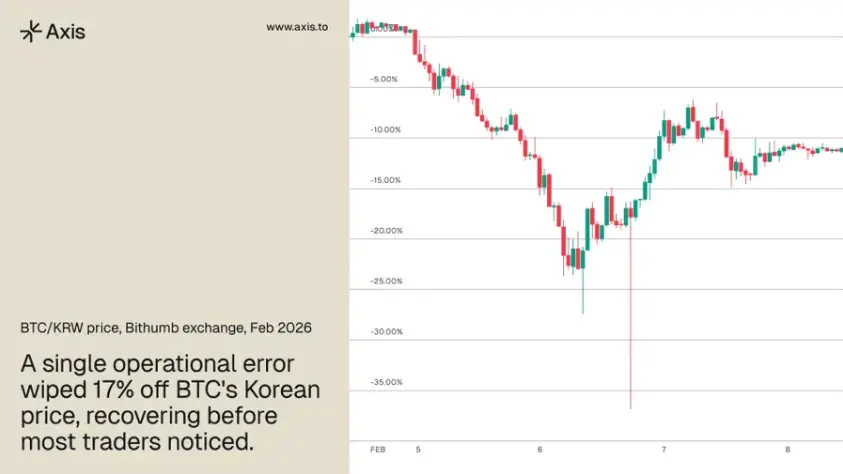

Tras la publicación del anuncio de sanciones, los fondos comenzaron a migrar rápidamente hacia Upbit, intensificando aún más la concentración del mercado. En febrero de 2026, Bithumb sufrió un grave error operativo al registrar incorrectamente 620.000 BTC en las cuentas de los usuarios, lo que provocó directamente un colapso repentino del 17% en el par BTC/KRW antes de que el precio se recuperara. Este episodio ilustra claramente cómo se comporta el mercado cuando el mecanismo de descubrimiento de precios depende en gran medida de una sola plataforma sometida a una presión extrema.

La disminución del valor referencial del indicador de prima no significa que el fenómeno de desvinculación del mercado coreano haya terminado. Por el contrario, significa que tales desajustes se vuelven más difíciles de predecir antes de su explosión, ampliando aún más la brecha informativa entre los participantes que rastrean directamente el mercado coreano y los operadores que dependen únicamente de información en inglés.

El entorno subyacente que ha generado estos desajustes también se está volviendo cada vez más agudo. En 2025, bajo reglas de negociación estrictas, 110 mil millones de dólares en activos criptográficos salieron de Corea del Sur. Bajo el nuevo gobierno, el capital que anteriormente fue expulsado estructuralmente está siendo reintroducido a través de nuevos canales institucionales; pero al mismo tiempo, la infraestructura de intercambio en la que confían los inversores minoristas se está endureciendo constantemente. Históricamente, esta severa divergencia política ha sido un terreno fértil ideal para la aparición de desajustes de precios más intensos y más efímeros en este mercado.

La estructura del mercado coreano crea una asimetría de información replicable para operadores globales.

El "prémium kimchi" no es un fenómeno exclusivo del mercado coreano. En cada lugar donde se desarrolla el criptoactivo como un canal financiero paralelo y se aplican controles de capital, este mecanismo opera en distintos grados, y el mercado coreano es simplemente la muestra más ampliamente observada.

Los eventos de emergencia de diciembre de 2024 y la suspensión temporal de las operaciones de Bithumb confirman la misma lógica evolutiva. Las desviaciones de precios en este mercado siempre estallan sin previo aviso, recompensando únicamente a los participantes que poseen canales de información directa y eliminándolas rápidamente antes de que el mercado general lo perciba. Los operadores que actuaron con decisión el 3 de diciembre no son inherentemente más rápidos ni más inteligentes que los demás; simplemente vigilaban las señales correctas y comprendieron profundamente, antes de que el mercado general detectara la anomalía, cómo los eventos políticos internos en Corea del Sur se transmitían al mecanismo de precios de las plataformas de intercambio.

Con la profundización continua de la infraestructura de stablecoins a nivel global, habrá más mercados que liberarán señales de presión de capital similares a las que Corea del Sur generó durante la última década. El verdadero desafío no radica en descubrir la existencia de estas señales, sino en establecer la infraestructura y la disciplina de trading necesarias para capturar consistentemente estas oportunidades.