Artículo escrito por Axis

Compilado por AididiaoJP, Foresight News

El 15 de marzo, la autoridad financiera de Corea del Sur impuso una suspensión parcial de las operaciones de seis meses a Bithumb, el segundo exchange de criptomonedas más grande del país. Los medios en inglés presentaron este evento como un caso común de cumplimiento relacionado con la aplicación de leyes contra el lavado de dinero y la regulación. Sin embargo, la mayoría de estos informes ignoraron la información más importante y profunda detrás del suceso.

De hecho, este evento está evolucionando en un evento de estructura de mercado dentro de uno de los pozos de liquidez más profundos respaldados por moneda fiduciaria en el sistema financiero en cadena, cuyo alcance trasciende ampliamente las fronteras de Corea del Sur. Upbit y Bithumb juntos procesan aproximadamente el 96% del volumen de criptomonedas en Corea del Sur. La suspensión de Bithumb no solo está reconfigurando el funcionamiento del mercado doméstico, sino que también está debilitando la calidad de las señales que este mercado ha transmitido durante años a los operadores globales.

En general, los usuarios de criptomonedas en Corea del Sur son activos en sus operaciones, pero su sistema está moldeado por controles de capital, alta concentración de intercambios y barreras lingüísticas persistentes. La interacción de estos tres factores hace que la información relacionada con los precios surja primero en Corea del Sur y luego se refleje en los mercados globales, creando una ventana temporal en la que los mercados pierden sincronización.

La razón por la que los traders globales no se enteraron a tiempo es estructural, no fortuita.

Corea del Sur no es un mercado marginal, sino uno de los mercados más importantes a nivel global para comprender de dónde provienen las oportunidades en la cadena. El won surcoreano es la segunda moneda fiduciaria más negociada en el comercio de criptomonedas a nivel mundial, con un volumen de operaciones de aproximadamente 663 mil millones de dólares desde principios de año, lo que representa casi el 30% del total global de operaciones de moneda fiduciaria contra criptomonedas. Casi un tercio de los adultos surcoreanos poseen activos digitales, una proporción dos veces mayor que la de Estados Unidos.

El gobierno actual de Corea del Sur fue elegido en junio de 2025, con uno de los programas electorales más claramente a favor de las criptomonedas en la historia política. Desde su toma de posesión, casi la mitad de las 30 acciones con mejor desempeño en el índice de acciones compuesto de Corea están relacionadas con activos digitales. El mercado de valores asimiló rápidamente esta señal, pero la mayoría de la comunidad cripto no lo hizo.

Esto no es un desajuste de mercado puntual. Los eventos políticos y regulatorios en Corea del Sur suelen aparecer primero en los medios en coreano y en los CT locales, afectando luego los pares de trading en won en Upbit y Bithumb, y finalmente siendo reportados por los medios en inglés varias horas o días después. El proceso inverso también ocurre: los cambios macroeconómicos globales originados en mercados en inglés a menudo tardan más tiempo en ser preciados en los pares locales. Cuando la información se traduce, la reacción de precio inicial ya ha ocurrido.

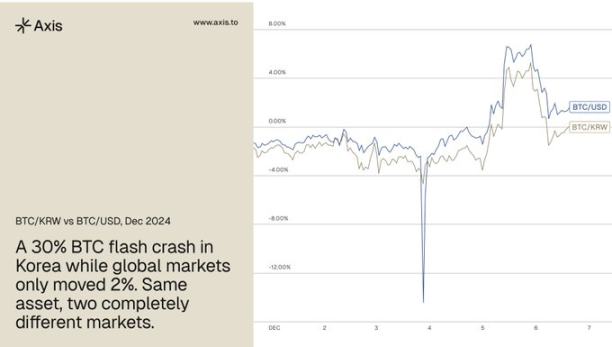

El registro más claro ocurrió el 3 de diciembre de 2024, cuando el presidente surcoreano Yoon Suk Yeol declaró la ley marcial. El precio del bitcoin en Corea del Sur cayó aproximadamente un 30% en el día, mientras que el precio global solo disminuyó alrededor de un 2%, una diferencia de 28 puntos porcentuales, completamente provocada por un impacto político interno. El volumen total de ventas fue de aproximadamente 33.300 millones de dólares, y el mercado surcoreano registró temporalmente el volumen de operaciones más alto del mundo, lo que constituye un ejemplo clásico de cómo se desarrolla típicamente la desvinculación del mercado surcoreano.

En ese momento, la liquidez de compra se contrajo rápidamente, mientras que la presión de venta se acumulaba constantemente, concentrándose completamente en los pares de negociación en won coreano. Incluso las stablecoins experimentaron desanclaje, y el precio del USDT en los intercambios coreanos descendió temporalmente hasta 0.75 dólares, mientras que el descuento del bitcoin y las altcoins respecto a los precios globales alcanzó hasta un 50% o más. Los usuarios locales consideraban que estaban vendiendo contra la última liquidez disponible, por lo que realizaron grandes ventas al mercado mientras los precios globales apenas se movían. Los datos en cadena mostraron que los arbritrajistas redujeron el diferencial mediante transferencias de varios millones de USDT por operación. Los sistemas frontales de los intercambios principales colapsaron bajo la presión del tráfico, impidiendo que los usuarios minoristas pudieran acceder para comprar activos con descuento; solo los traders que utilizaban API pudieron ejecutar operaciones durante ese período. Desde la mayoría de las perspectivas, este fue un evento significativo y altamente negociable, pero la ventana se cerró en cuestión de horas.

El evento de suspensión de Bithumb sigue el mismo patrón. El evento ha estado generando interés en los canales de noticias en coreano durante varias semanas, pero la mayoría de los operadores en inglés solo ahora lo han conocido.

El "premium de kimchi" se rastrea ampliamente, pero a menudo se malinterpreta

Para los operadores sin fuentes de información en coreano, la prima kimchi ha sido tradicionalmente el indicador más directo para comprender las dinámicas del mercado coreano. Esta prima mide la diferencia entre el precio de las criptomonedas en won coreano y el precio global en dólares estadounidenses. Por ello, los operadores experimentados han seguido de cerca el volumen en won coreano. El mercado spot de altcoins en Corea es uno de los más voluminosos del mundo y ha sido históricamente un indicador temprano confiable de los movimientos del mercado en general.

El problema radica en que la mayoría de los operadores interpretan incorrectamente esta señal. La prima de kimchi se considera comúnmente un indicador del sentimiento de los inversores minoristas en Corea del Sur. Si bien esto es cierto en parte, dicha prima también refleja la intensidad de la presión estructural de capital en un mercado donde los flujos de capital transfronterizos enfrentan fricciones regulatorias. Cuando estas fricciones se intensifican, los desajustes de precios tienden a ampliarse.

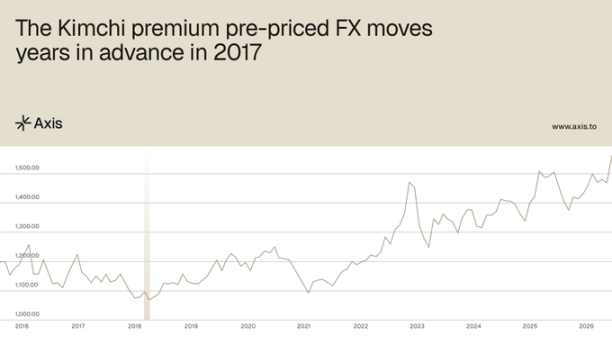

El historial lo demuestra claramente. Ya en 2017, cuando el tipo de cambio del dólar estadounidense contra el won coreano era de aproximadamente 1060, la prima kimchi alcanzó un pico de alrededor del 40%, lo que implicaba un tipo de cambio efectivo de USDT contra el won de aproximadamente 1480. Luego, en diciembre de 2024, el tipo de cambio real del dólar estadounidense contra el won superó los 1480. La prima kimchi había precificado este movimiento cambiario varios años antes, y esta información está codificada en datos públicamente visibles, pero requiere integrar el flujo de información del mercado coreano para interpretarse correctamente.

Una característica persistente es que la prima de kimchi no tiende naturalmente a cero. Estudios muestran que, mientras persistan los controles de capital, la prima de kimchi del Bitcoin mantiene un límite estructural no nulo de aproximadamente el 1.24%. Esto implica que, cuando la prima se comprime cerca de este nivel, lo que suele reflejarse es un cambio en la presión subyacente de capital, y no una simple normalización. Tras un período en 2025 en que la prima se acercó a cero, el Bitcoin registró retornos positivos tanto en plazos de una semana como de un mes: un retorno promedio del 1.7% en siete días y del 6.2% en treinta días. Para los operadores, la señal importante no es el nivel absoluto de la prima de kimchi, sino su tendencia a lo largo del tiempo.

El evento de suspensión de Bithumb hizo que el desajuste del mercado coreano fuera más difícil de prever, por lo que resulta más asimétrico.

La efectividad del premium kimchi como señal depende de cómo se logra la descubrimiento de precios entre los intercambios coreanos. Cuando múltiples plataformas compiten por fijar precios para los mismos flujos de capital, el diferencial resultante suele contener más información. A medida que la liquidez tiende a concentrarse, esta claridad comienza a disminuir. Por lo tanto, la suspensión de Bithumb está eliminando el mecanismo de descubrimiento de precios competitivo del que depende el premium.

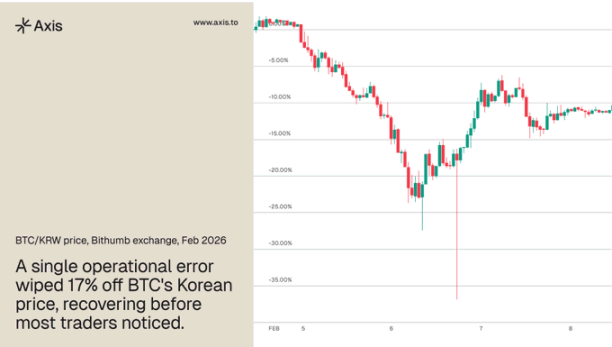

Tras el anuncio, el capital se trasladó rápidamente hacia Upbit, profundizando aún más la concentración. En febrero de 2026, Bithumb cometió un error operativo que resultó en la asignación errónea de 620.000 bitcoins a las cuentas de los usuarios, provocando un colapso repentino del 17% en el par BTC/KRW, antes de que el precio se recuperara. Este evento ilustra claramente las consecuencias cuando la descubrimiento de precios depende de un solo mercado operando bajo presión.

La descomposición de la prima no significa que las desalineaciones del mercado coreano hayan dejado de ocurrir, sino que estas desalineaciones se han vuelto más difíciles de predecir antes de manifestarse, ampliando así la brecha informativa entre los participantes que monitorean directamente el mercado coreano y aquellos que dependen de los informes en inglés.

Al mismo tiempo, las condiciones subyacentes que generan estos desajustes se están volviendo más severas. En 2025, bajo reglas de comercio estrictas, salieron 110 mil millones de dólares en criptomonedas de Corea del Sur. Bajo el nuevo gobierno, el capital que antes fue excluido estructuralmente está siendo reintroducido a través de nuevos canales institucionales, mientras que la infraestructura de intercambios sobre la que dependen los flujos de capital minorista se está restringiendo simultáneamente. Históricamente, esta divergencia política ha sido un precursor de los desajustes más intensos y más breves que ha generado este mercado.

La estructura del mercado de Corea crea desigualdades de información repetibles para operadores globales.

La prima kimchi no es un fenómeno aislado exclusivo del mercado coreano. Es el ejemplo más ampliamente observado de un mecanismo que opera en cierta medida en todos los mercados con controles de capital donde las criptomonedas se han convertido en canales financieros paralelos. Los eventos de la ley marcial de diciembre de 2024 y la suspensión de Bithumb ilustran la misma dinámica. Los desajustes en este mercado aparecen rápidamente, recompensan a los participantes con fuentes de información correctas y desaparecen antes de que el resto del mercado los alcance.

Los operadores que actuaron el 3 de diciembre no eran más rápidos ni más inteligentes; simplemente ya habían monitoreado las señales correctas y entendían cómo los eventos políticos en Corea del Sur se reflejaban en los mecanismos de precios en la plataforma, mientras que el mercado en general aún no se daba cuenta de lo que estaba sucediendo.

A medida que la infraestructura de las stablecoins se profundiza a nivel global, surgirán más mercados que emitan señales de presión de capital similares a las que Corea del Sur ha estado liberando durante la última década. El desafío no radica en identificar la existencia de estas señales, sino en establecer la infraestructura y la disciplina necesarias para capturarlas de manera continua.