Si hay un aprendizaje positivo de la reciente FUD, es que está fortaleciendo la narrativa de cobertura del cripto.

En el ciclo del Q2 de 2025, el “FUD de la liberación” desencadenó un movimiento claro de reducción de riesgo en el cripto, ya que los inversores reajustaron sus posiciones ante expectativas monetarias más estrictas impulsadas por las acciones arancelarias del presidente estadounidense Donald Trump.

¿El resultado?

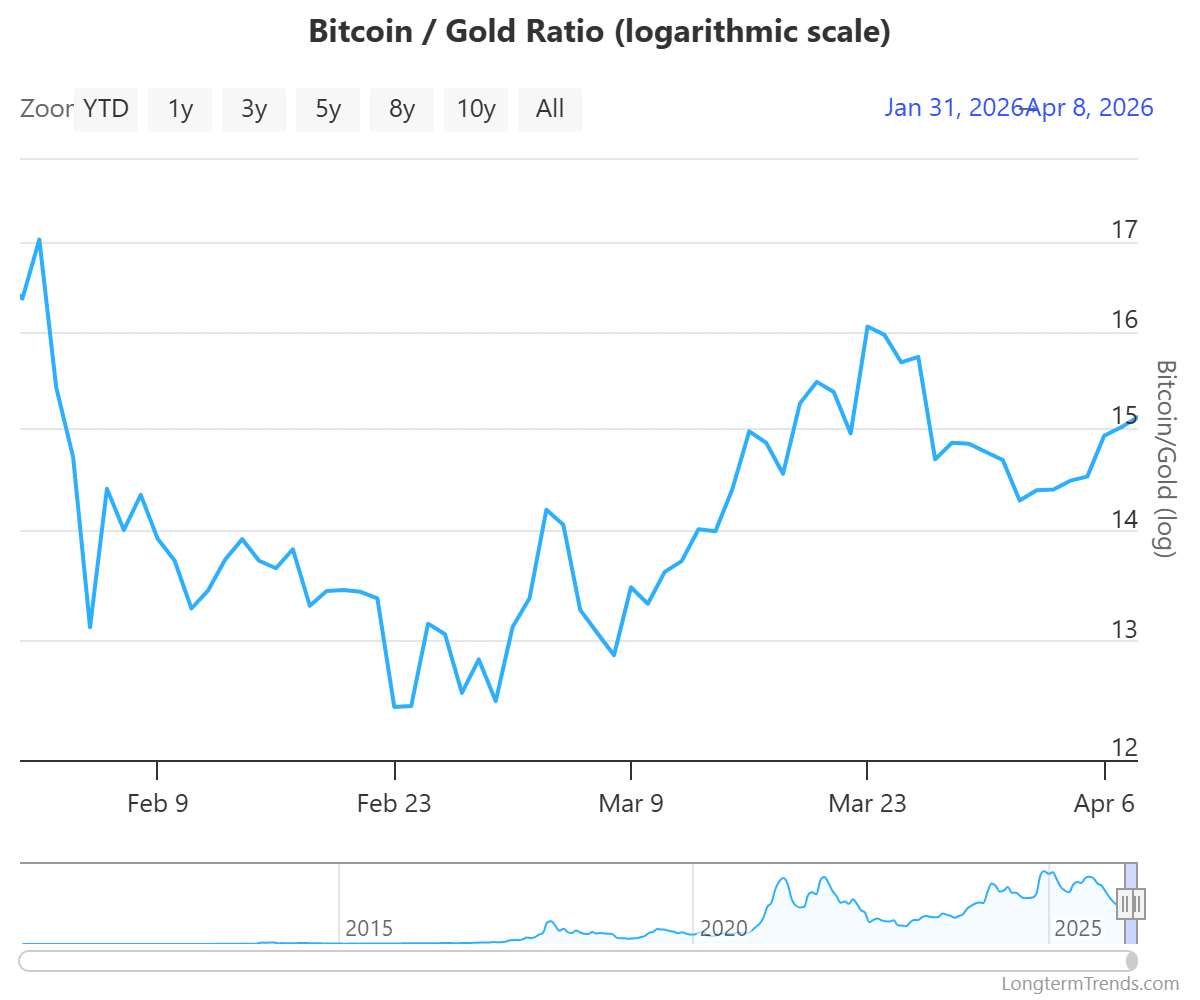

La relación XAU/BTC cerró el ciclo con un aumento del 76%, con el capital claramente rotando hacia el oro en relación con Bitcoin [BTC] mientras los inversores buscaban coberturas macroeconómicas más seguras.

Esta vez, el patrón no se ha repetido completamente. A pesar de que el conflicto en Oriente Medio refuerza un entorno similar de apretamiento, los ingresos de bitcoin han permanecido relativamente resilientes.

Cabe destacar que el recientemente revisado marco de cripto de Japón desempeña un papel clave en ese cambio, señalando una actualización estructural gradual en la forma en que los responsables políticos tratan los activos digitales.

Para contexto, Japón modificó su ley financiera principal para reforzar la supervisión de los activos cripto.

Según Nikkei, el gobierno aprobó recientemente cambios en la Ley de Instrumentos Financieros y Cambio, clasificando los activos cripto como instrumentos financieros.

En términos prácticos, aleja a las criptomonedas de la narrativa de “apuesta puramente especulativa” y las acerca a una clase de activos financieros regulados.financial asset class.

Sin embargo, lo que destaca es el momento de esta revisión.

Con la economía de Japón enfrentando nueva presión, ¿marca el reconocimiento formal del cripto como activo financiero el inicio de un marco que eventualmente podría extenderse a otras jurisdicciones igualmente afectadas por el FUD macro?

El cripto emerge como cobertura de política ante la incertidumbre del mercado

Japón sirve como un ejemplo primordial del impacto de la crisis del Medio Oriente.

Desde una perspectiva macroeconómica, el rendimiento de los bonos del gobierno japonés a 10 años sigue alcanzando máximos de varios años, aumentando casi un 32% desde el inicio del conflicto en marzo y llegando al 2,44%. Rendimientos más altos significan costos de endeudamiento más elevados, condiciones financieras más ajustadas y creciente presión sobre los balances gubernamentales.

Pero el estrés no se limita a Japón.

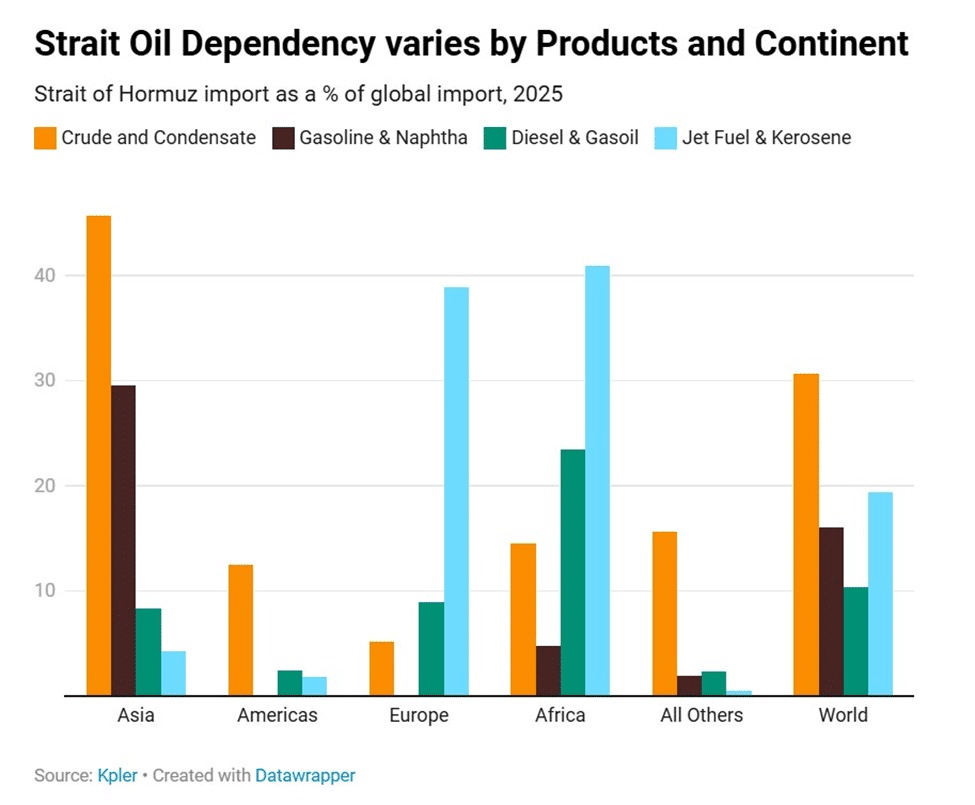

Según The Kobeissi Letter, los mercados asiáticos siguen siendo los más expuestos, con el 45% del petróleo crudo de Asia fluyendo a través del Estrecho de Ormuz en 2025, la dependencia más alta a nivel global. Cualquier interrupción del Estrecho se traduce naturalmente en un shock directo en el suministro energético en la región.

En este contexto, el reconocimiento de cripto en Japón parece estar lejos de ser aislado.

En cambio, podría señalar la fase inicial de una adopción más amplia, ya que los recientes FUD macroeconómicos han expuesto fragilidades estructurales en los mercados asiáticos.

En este entorno, la resiliencia del cripto llega en el momento oportuno, con el capital girando gradualmente hacia alternativas no soberanas como refugio.

En el futuro, el estrés macroeconómico es poco probable que desaparezca pronto. Como resultado, el criptoactivo parece estar listo para transicionar de un activo de riesgo a una asignación estratégica, no solo para traders, sino también para economías que buscan estabilidad.

A su vez, el movimiento de Japón podría representar el primer paso hacia una adopción más amplia de políticas en los mercados globales.

Resumen final

- El cambio de política de Japón señala la transición de las criptomonedas de un activo especulativo a un instrumento financiero regulado ante el creciente estrés macroeconómico.

- Los riesgos geopolíticos y energéticos persistentes siguen impulsando la rotación de capital hacia las criptomonedas como cobertura contra la inflación.