Author original: Bull Theory

Compilado por: Ken, Chaincatcher

Desde la cantidad de acusaciones enfrentadas, el modelo de negocio completo de Jane Street parece consistir en crear artificialmente colapsos de mercado para extraer liquidez y obtener ganancias.

This situation has not occurred just once, but multiple times.

El caso del mercado de acciones de la India es la evidencia más clara del funcionamiento de Jane Street. Operaron un algoritmo similar al "colapso de las 10 a.m." en la India, obteniendo ganancias de 4.230 millones de dólares, pero finalmente fueron descubiertos y suspendidos temporalmente por la Comisión de Valores e Intermediarios de la India.

Funciona de la siguiente manera.

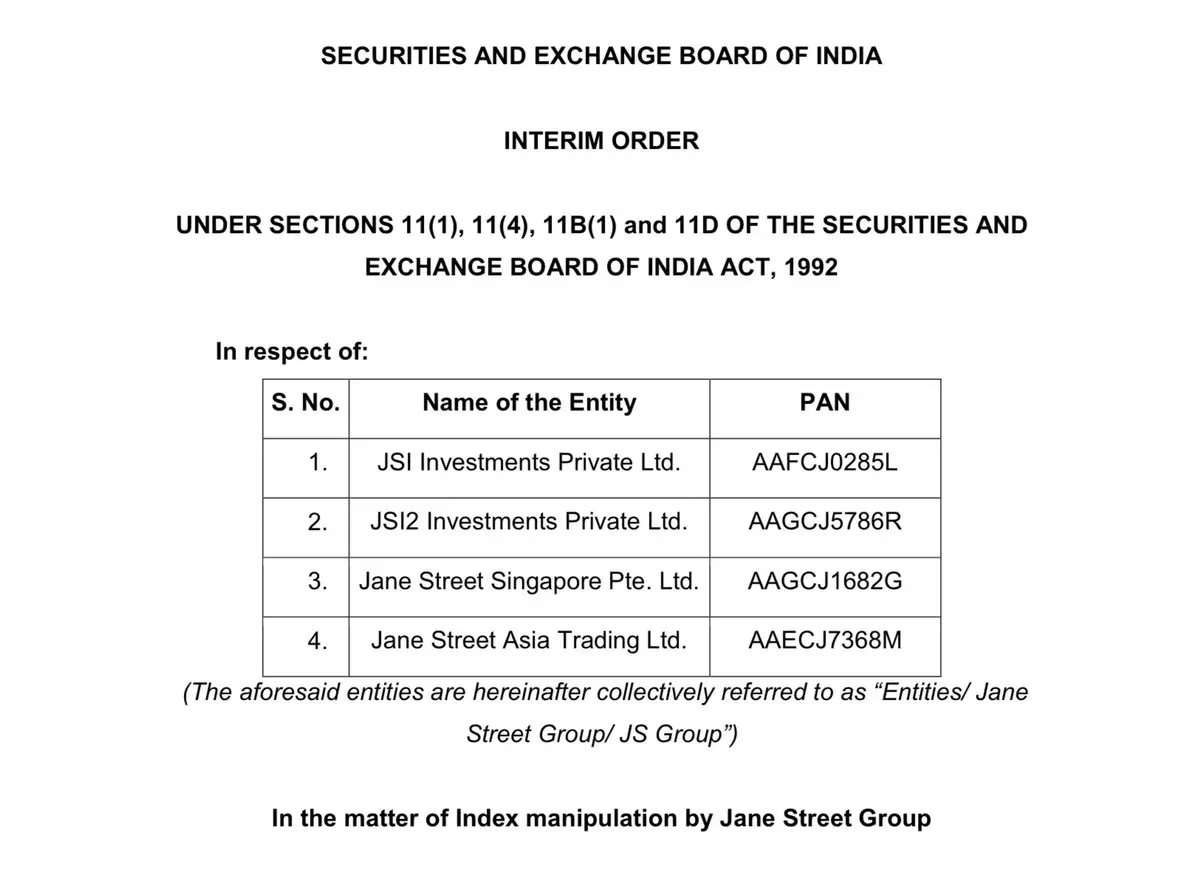

Guión indio

Entre enero de 2023 y marzo de 2025, Jane Street generó aproximadamente 365.02 mil millones de rupias en beneficios netos en la India. En 21 días de vencimiento marcados, la SEBI determinó que 48.4357 mil millones de rupias podrían ser ganancias ilícitas. La SEBI emitió una orden provisional de 105 páginas, seguida de una prohibición de operaciones. Los fondos involucrados han sido depositados en una cuenta de custodia de terceros. Actualmente, los recursos de apelación correspondientes aún están en curso.

Lo importante no es la prohibición en sí, sino el mecanismo detrás de ella.

La arquitectura operativa de Jane Street es la siguiente:

1. Jane Street Singapore Pte Ltd (FPI)

2. Jane Street Asia Trading Ltd (FPI, Hong Kong)

3. JSI Investments Pvt Ltd (subsidiaria en la India)

4. JSI2 Investments Pvt Ltd (subsidiaria en la India)

Esta separación de entidades permite que la plataforma de operaciones y el núcleo de generación de beneficios pertenezcan a entidades corporativas distintas.

¿Cómo funciona la manipulación de la fecha de vencimiento?

El cálculo de los derechos de opción índice se basa en el valor final del índice en la fecha de vencimiento. Pequeñas fluctuaciones del índice en la fecha de vencimiento pueden generar ganancias enormes en la opción.

La estrategia descrita por la Comisión de Valores e Intermediarios de la India funciona de la siguiente manera:

Fase matutina (aproximadamente de 9:15 a.m. hasta finales de la mañana)

Esta entidad india está comprando activamente las acciones y futuros que componen el Bank Nifty.

Se colocó un orden de gran volumen.

En algunos días, su volumen de operaciones representa una gran parte del volumen total del mercado.

La compra de acciones de gran capitalización impulsó el índice. Al mismo tiempo, entidades extranjeras establecieron una gran exposición corta en opciones.

Sell call options.

Buy put options.

Exposición neta extremadamente bajista.

Según el valor delta, la posición de opciones es varias veces mayor que la posición de acciones. Esto indica que comprar acciones no es la apuesta principal, sino solo un paso previo para la estrategia.

Fase de la tarde (finales de la mañana hasta el cierre)

Después de construir el libro de opciones, esta entidad india invirtió la dirección de la operación. Comenzaron a vender en grandes cantidades las mismas acciones y futuros.

La presión de venta ha provocado la caída del índice. Si el precio de cierre del índice se acerca a ciertos precios de ejercicio, las opciones call en posición corta se volverán sin valor, mientras que las opciones put aumentarán significativamente su valor.

El spot en acciones tuvo ligeras pérdidas, mientras que la opción generó ganancias significativas.

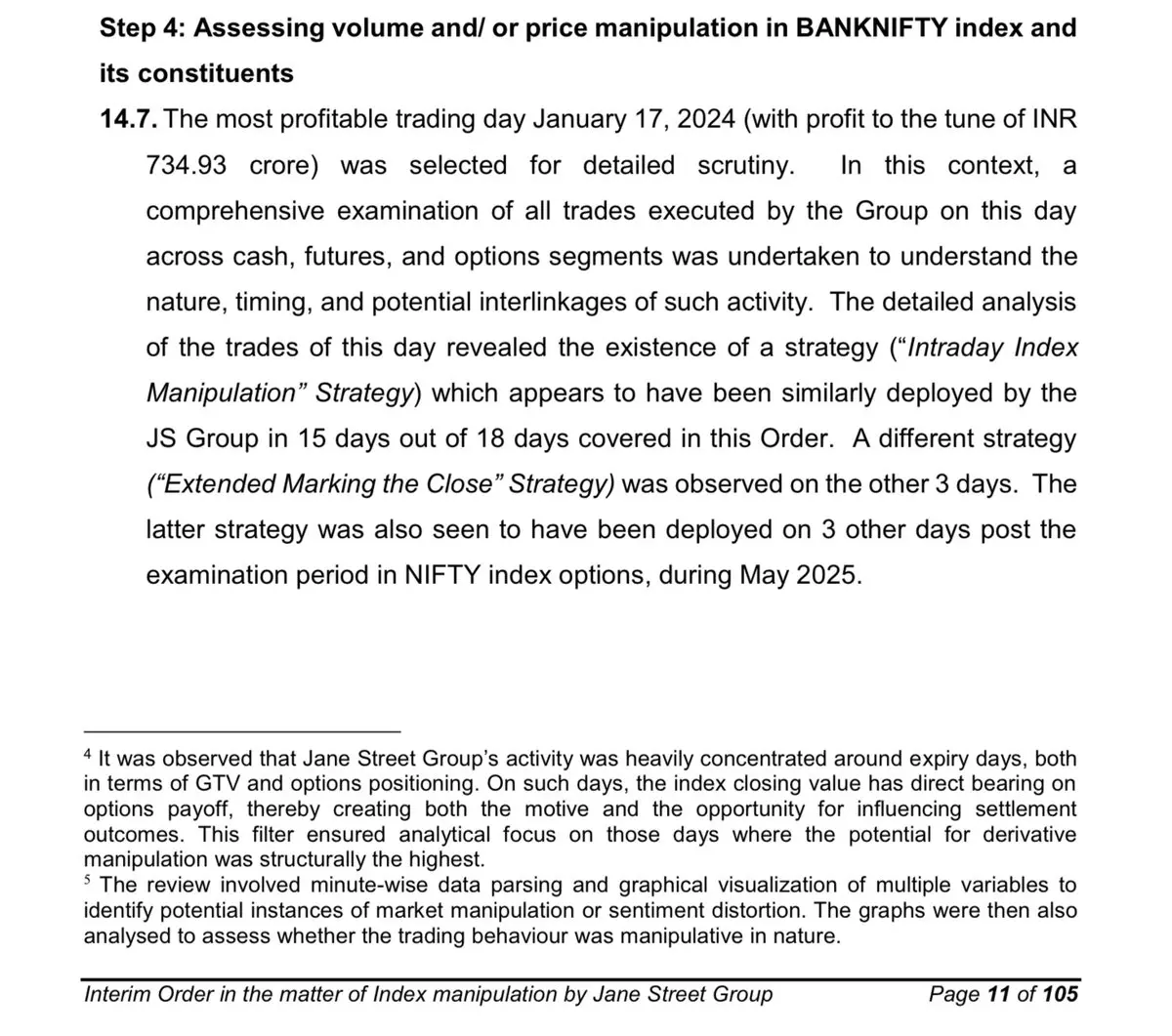

SEBI ejemplifica:

La cantidad comprada por la mañana alcanzó 437.000 millones de rupias.

La exposición al delta de las opciones se ha ampliado significativamente. Pérdidas en efectivo/futuros de 6.160 millones de rupias.

Ganancias de opciones de 73.493 mil millones de rupias.

Ganancia neta diaria: 67.333 mil millones de rupias.

Las actividades del mercado spot afectaron el punto de liquidación. Mientras tanto, el libro de derivados capturó las ganancias reales. Este es el truco habitual en la India: aprovechar la ventaja de capital del activo subyacente para manipular los rendimientos de los derivados.

2) Guion de manipulación a las 10:00

Ahora veamos el Bitcoin.

Durante varios meses, ha habido presión de venta repetida alrededor de las 10:00 AM hora del Este de EE.UU. Este período es crucial:

Apertura del mercado de valores de EE. UU.

Liquidity increases.

Large orders can be executed efficiently.

El mercado de derivados está activo.

Patrón observado:

El precio cayó bruscamente. Las posiciones largas con apalancamiento fueron liquidadas. Esto desencadenó una cadena de ventas forzadas. Posteriormente, el precio se estabilizó.

El mercado de criptomonedas tiene una apalancamiento extremadamente alto. Una caída del 2% al 3% es suficiente para eliminar grandes posiciones largas.

Cuando se inicie el motor de liquidación:

La plataforma vende automáticamente los activos garantizados.

Market order hits the order book.

El precio sigue bajando.

Disparar más liquidaciones.

Si una gran empresa de trading vende activamente durante este período: puede iniciar la primera ola de caídas. El mecanismo de liquidación amplifica esta tendencia. La reacción en cadena completa el resto de la recolección. Tras la venta forzada y la liquidación, los precios suelen recuperarse. Esto es estructuralmente muy similar al caso de la India: en la India, se manipulaban los índices para influir en los rendimientos de las opciones. En el ámbito de las criptomonedas, la volatilidad del precio spot afecta las liquidaciones de derivados y las posiciones de futuros.

El movimiento del activo subyacente es el disparador, y el lado derivado es el verdadero motor de ganancias.

Hay otro detalle clave: después de la demanda presentada contra Terraform el 23 de febrero de 2026, este patrón de las 10:00 dejó de ocurrir.

El bitcoin no solo no sufrió ventas masivas, sino que experimentó una recuperación. Los que fueron liquidados fueron los cortos, no los largos. Cuando un patrón mecánico recurrente desaparece repentinamente justo en momentos de presión regulatoria legal, los participantes del mercado naturalmente prestarán mayor atención.

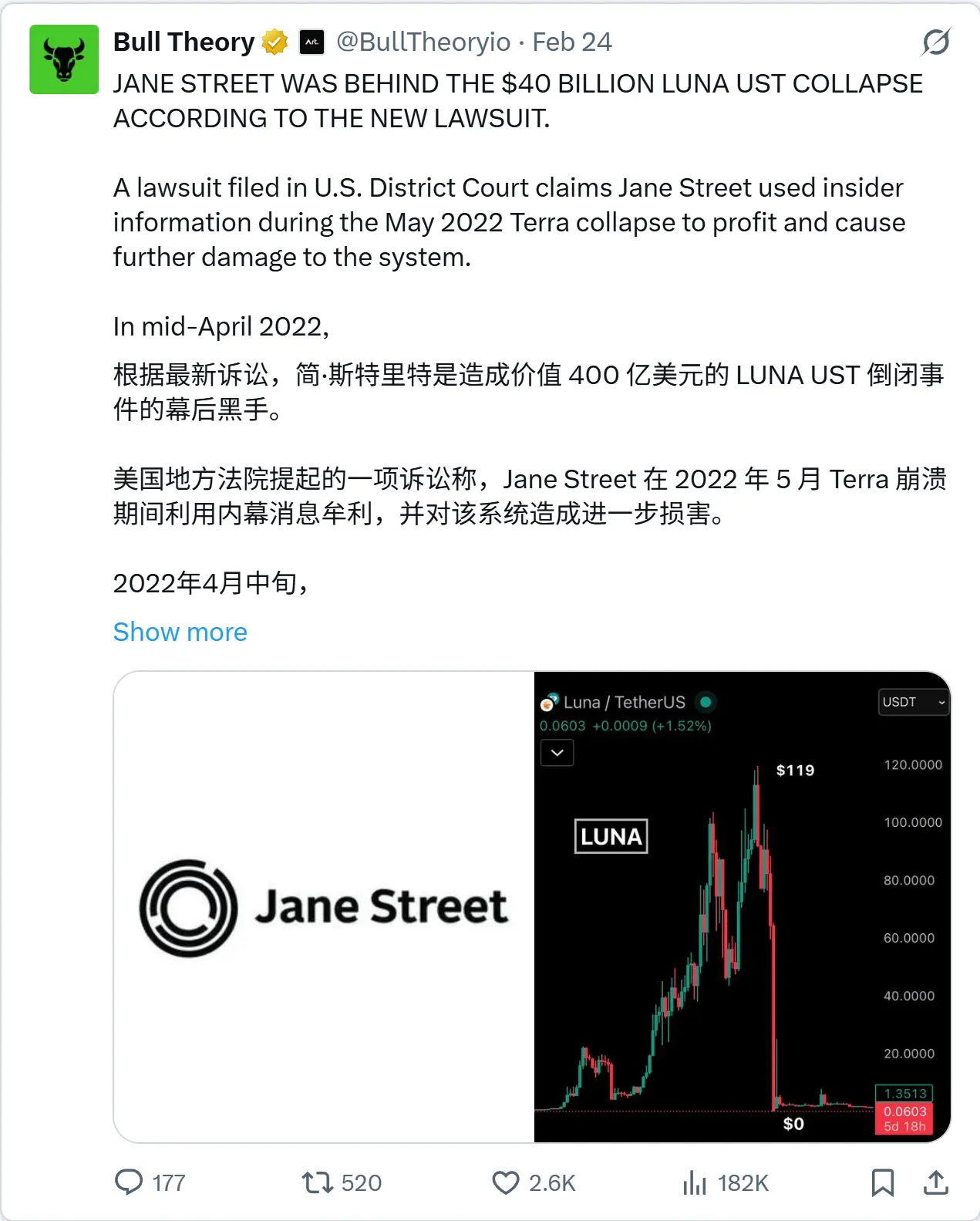

3) Desde la perspectiva del bitcoin, ¿se utilizó el colapso de LUNA para forzar una bajada del precio del BTC?

En mayo de 2022, el stablecoin UST de Terra colapsó de un ecosistema valorado en 40 mil millones de dólares a cero en cuestión de días. El mecanismo de anclaje se rompió, la panic se propagó rápidamente y las reservas de Bitcoin destinadas a defender el sistema se vieron obligadas a utilizarse bajo una presión extrema.

Además del evento de desanclaje en sí, la demanda plantea otra posibilidad estructural.

Terraform Labs utilizó reservas de Bitcoin para mantener el anclaje de UST. Si UST experimentaba inestabilidad, estas reservas debían utilizarse inmediatamente.

Esto significa que en caso de emergencia se debe vender o hipotecar Bitcoin. Y la emergencia eliminará por completo la capacidad de negociación.

Alegaciones de demanda:

Jane Street sabe que la liquidez del pool de Curve se ha agotado.

En condiciones de liquidez extremadamente baja, realizaron una venta de UST por valor de 85 millones de dólares.

The pegged exchange rate collapsed rapidly.

Durante la crisis, Jane Street mantuvo contacto directo con Do Kwon.

Se informó que el contenido de la discusión incluía la compra de bitcoins a un descuento muy bajo, con una cantidad que podría oscilar entre 200 millones y 500 millones de dólares.

Si Terraform se ve obligada a defender la tasa fija, deberá movilizar rápidamente sus reservas de Bitcoin. Si alguien sabe con anticipación que esta presión está por llegar, aumentar la presión de venta en UST acelerará este momento.

Aplicar mayor presión sobre el mecanismo de anclaje significa:

Accelerated reserve utilization

Debilitar la posición de negociación del otro

Obtén BTC con descuento

La suposición derivada es sencilla:

¿Fue este colapso simplemente un evento comercial normal, o se utilizó como apalancamiento para adquirir reservas de Bitcoin a precios extremadamente bajos?

Estas son acusaciones en procesos judiciales en curso. Pero la secuencia de los eventos revela claramente los intereses subyacentes.

Si deseas una análisis completo del evento Terra, ya hemos publicado un tweet detallado.

4) A continuación, el ETF

Jane Street se ha convertido en participante autorizado de varios ETF de bitcoin principales. Los participantes autorizados se encuentran en el núcleo del mecanismo de creación y recompra de los ETF.

Ellos pueden:

Crear acciones de ETF.

Redimir las cuotas del ETF.

Hedging through futures.

Sell options.

Realizar arbitraje de diferencial.

Los archivos 13F públicos solo muestran las posiciones largas de los ETF. Pero no muestran: posiciones cortas en futuros, contratos de intercambio, opciones vendidas, ni la exposición neta tras la cobertura. Las posiciones largas divulgadas no equivalen a la exposición neta larga.

Podría ser:

Comprar ETF de acciones, vender en corto futuros de CME, vender en corto opciones, operación de pareja.

Lo que el público ve es solo la interfaz de negociación visible, mientras que el libro completo de derivados permanece oculto en las sombras. Ahora, combina esto con el patrón recurrente de ventas en spot.

Si el precio al contado está bajo presión en una ventana de tiempo específica, mientras que la exposición al ETF aumenta, los datos superficiales visibles no revelan en absoluto la estrategia completa.

En la India, el comercio de acciones es transparente, y la exposición a opciones es el verdadero impulsor de las ganancias. En los ETF, las posiciones en acciones son transparentes, pero las posiciones derivadas pueden no ser públicas. La similitud estructural entre ambos es la opacidad entre el comercio visible y el comercio oculto.

5) Lo más importante es que su técnica de operación es confidencial

The Millennium Lawsuit—The Sealed $1 Billion Strategy. The Millennium Lawsuit is no mere footnote; it strikes at the technical core of the entire architecture.

A principios de 2024, dos traders experimentados dejaron Jane Street:

Doug Schadewald —— Trader de opciones de índices experimentado

Daniel Spottiswood —— sus subordinados directos

Se unieron a Millennium Management. Poco después, Jane Street demandó a Millennium en la Corte Federal del Distrito de Manhattan, acusándola de robar una estrategia de negociación propiedad altamente valiosa.

Durante el juicio, se reveló un detalle clave: la estrategia se centraba en opciones sobre índices de la India y generó aproximadamente 1.000 millones de dólares en beneficios solo en 2023.

Este número cambió la naturaleza del evento. Ya no es una pequeña estrategia de arbitraje, sino una máquina de generación de ganancias supersónica.

¿Qué revela esta demanda?

El litigio clarificó tres cosas:

Esta estrategia está impulsada por opciones.

Opera en el mercado de derivados de índices de la India.

Tiene un beneficio extremadamente alto y puede ejecutarse repetidamente.

Sin embargo, casi todo sobre cómo funciona realmente se ha mantenido en secreto para el público. Gran parte de los documentos judiciales ha sido censurada. El público no puede ver:

Algoritmo para generar señales

Modelo de momento de ejecución

Marco de selección de precios de ejercicio

Gestión de la exposición delta

Proceso de coordinación entre entidades

Sistema de control de riesgos

El único número visible es la ganancia. El motor en sí sigue oculto.

El argumento de la defensa:

Millennium argumenta que la estructura del mercado de opciones en la India es información pública y que esta estrategia no es un secreto exclusivo.

El trader que se fue afirmó que el sistema se basa en experiencia y conocimientos especializados, no en modelos automatizados ocultos. Esto plantea una división clave:

Si la ventaja es únicamente estructural, entonces cualquiera puede copiarla.

Si la ventaja radica en la ejecución: el control del momento, la coordinación, la gestión del tamaño de la posición y la estrategia de capas en derivados, entonces el sistema en sí es el activo principal. El sistema de ejecución puede ser reubicado.

¿Por qué esta demanda desencadenó la regulación?

Esta demanda generó una consecuencia inesperada: reveló públicamente que una sola estrategia de trading puede generar aproximadamente 1.000 millones de dólares estadounidenses de beneficio al año en la India.

Esta divulgación generó cobertura mediática. La cobertura mediática atrajo la revisión regulatoria. La revisión regulatoria llevó finalmente a una investigación de la SEBI. La orden provisional posterior de la SEBI describió una estructura de manipulación de fechas de vencimiento:

El comercio spot afecta la tendencia del índice

El extenso libro de opciones genera rendimientos sustanciales

La exposición de esta estrategia de mil millones de dólares hizo inevitable la investigación. El caso se resolvió en diciembre de 2024. Los términos del acuerdo no se hicieron públicos. No se llevó a cabo un juicio completo. Tampoco se reveló un plan detallado de la estrategia.

Su mecanismo de funcionamiento central sigue siendo sellado.

¿Por qué es importante ocultar el contenido ennegrecido?

La importancia de este contenido oculto radica en su estructura. Una estrategia de opciones valorada en 1.000 millones de dólares:

Operar a través de múltiples entidades

Dependencia de la estructura jerárquica de derivados

Defendido con fuerza en la corte federal

Su mecanismo interno de funcionamiento ha sido eliminado de la vista del público

Y fue exactamente la misma empresa la que más tarde: enfrentó acusaciones de la SEBI por manipulación de fechas de vencimiento; se vio envuelta en litigios relacionados con Terra; actuó como participante autorizado para los principales ETF de Bitcoin; y mantuvo posiciones masivas en ETF, sin revelar sus coberturas derivadas.

El sistema de operaciones internas (es decir, la capa de ejecución) es invisible en los documentos públicos. Los informes públicos solo muestran las posiciones.

No muestran la lógica de ejecución. Los documentos judiciales solo muestran las acusaciones. No muestran el código del algoritmo. Las órdenes regulatorias solo muestran los resultados. No revelan modelos propietarios.

Cuando el sistema más rentable de una empresa se clasifica como secreto de máxima seguridad, y patrones estructurales similares se repiten una y otra vez en otros mercados, someterlo a una revisión estricta es totalmente justificado.

Si una empresa puede:

Manipular el mercado objetivo con grandes volúmenes de capital. Añadir posteriormente una exposición aún mayor en derivados. Controlar la influencia en el nivel de liquidación. Coordinar operaciones entre entidades. Profundizar en los mecanismos subyacentes de los ETF. Y mantener la máxima confidencialidad del sistema de ejecución.

Entonces, los datos superficiales nunca pueden reflejar la totalidad.

¿Una empresa que siempre está en el centro de cada evento de manipulación del mercado?

Sam Bankman-Fried (SBF) trabajó aproximadamente tres años en Jane Street antes de fundar Alameda Research y posteriormente FTX. En abril de 2021, FTX invirtió 500 millones de dólares en Anthropic, adquiriendo alrededor del 8% de las acciones.

En mayo de 2022, Terra y UST colapsaron. Se informó que Alameda sufrió graves pérdidas durante el colapso generalizado del mercado de criptomonedas. FTX también declaró quiebra posteriormente.

Durante el proceso de liquidación de FTX entre 2023 y 2024, sus acciones en Anthropic se vendieron con una valoración cercana a 18 mil millones de dólares.

Jane Street fue el segundo mayor comprador en esta ronda de financiación, invirtiendo aproximadamente 100 millones de dólares en acciones. Por lo tanto, el flujo de fondos es el siguiente:

Un ex trader de Jane Street fundó FTX

FTX fue inversor inicial de Anthropic

Colapso de FTX

Las acciones de Anthropic están siendo liquidadas

Jane Street adquirió una parte de ello, y ahora su valor asciende a 2.100 millones de dólares

En 2024, Trump Media & Technology Group envió oficialmente una carta a Nasdaq acusando la posible práctica de venta en corto descubierta y nombró a Jane Street como una de las empresas responsables del gran volumen de operaciones durante la caída de su precio de acciones. Aunque posteriormente no se presentaron cargos legales formales, la empresa fue públicamente identificada en este conflicto.

Además de los siguientes eventos:

La SEBI de la India emitió una prohibición temporal, acusándola de manipular el índice de vencimiento y incautando aproximadamente 570 millones de dólares

El caso de la demanda del milenio reveló una estrategia de opciones india enmascarada y confidencial que generó aproximadamente 1.000 millones de dólares en un año.

Litigio en curso sobre Terra, que acusa operaciones internas relacionadas con el colapso de UST

Jane Street actúa como participante autorizado principal para los ETF de Bitcoin principales

Su posición como uno de los mayores compradores de IBIT

A través de acciones, derivados, criptomonedas, ETF y rondas de financiación privada de acciones de IA, la misma empresa aparece repetidamente en:

Manipulación del mercado. Crisis de liquidez. Revisión regulatoria. Evento de venta masiva de capital.

Ninguno de estos eventos independientes puede confirmar absolutamente su crimen colaborativo.

Pero la realidad inquietante es:

Siempre hay presencia de Jane Street cuando ocurren grandes caídas o volatilidad en el mercado.

¿Es esto simplemente una coincidencia inevitable debido al hecho de que es una de las empresas de trading cuantitativo más grandes del mundo, con operaciones que abarcan todas las principales clases de activos?

¿O acaso existe un problema estructural más profundo: que la posición de mercado de esta empresa está inherentemente diseñada para obtener beneficios exorbitantes a partir de la manipulación o las crisis?