Mantén HOLD, espera un mejor punto de entrada y un alza en BTC.

Autor del artículo: Benji @ IOSG

Fuente: IOSG

Punto clave: STRC es una herramienta de financiación bien diseñada que convierte la demanda de ingresos fijos en presión de compra de Bitcoin. En un mercado alcista, ofrece un rendimiento variable del 11,5% con baja volatilidad de precio, pero su estructura de riesgo es esencialmente equivalente a "vender una opción de venta" sobre la cobertura de activos en Bitcoin; por lo tanto, cuando BTC cae, no puede reemplazar a los productos de ingreso fijo reales.

El verdadero punto débil de STRC no es el precio del BTC, sino el mNAV. Una vez que el mNAV de MSTR caiga por debajo de 1.0x durante más de 4 semanas consecutivas, la rueda de inercia entrará en una espiral descendente de modo pasivo en un plazo de 3 meses. Estimamos que la probabilidad de que este disparador ocurra en la segunda mitad de 2026 es aproximadamente del 70%, momento en el que STRC ofrecerá un punto de entrada comprable entre 85 y 90 dólares. Si el disparador no se activa, significará que Saylor ha logrado crear una nueva categoría de instrumentos de crédito nativos de BTC.

Parte Uno Contexto

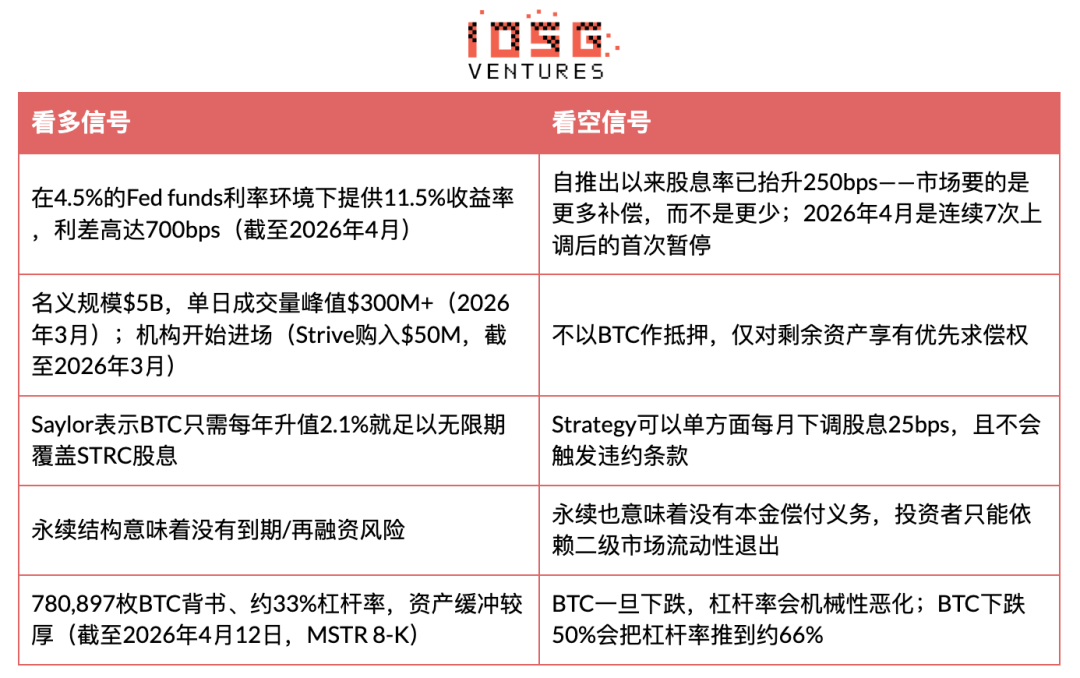

Strategy (anteriormente MicroStrategy) lanzó STRC (“Stretch”), una acción preferente perpetua con un valor nominal de $100, cuyo precio se mantiene estable mediante dividendos variables mensuales. Al 31 de marzo de 2026, el volumen nominal de STRC era de $5 mil millones, con un volumen diario máximo superior a $300 millones (datos hasta marzo de 2026), y desde su lanzamiento ha proporcionado a Strategy más de $3.5 mil millones en fondos para la compra de BTC, siendo su vehículo de financiación más importante actualmente. Al 12 de abril de 2026, Strategy tenía en su balance 780,897 BTC, con una apalancamiento del 33%, y un saldo disponible restante para emisión bajo el programa STRC ATM de aproximadamente $21.6 mil millones.

- Esta herramienta pertenece a una categoría novedosa: parece un fondo del mercado monetario (precio estable, rendimiento alto), pero el riesgo de crédito asumido proviene íntegramente de la tenencia de BTC de una sola empresa.

Antes de desarrollar el argumento, aclaremos primero “dónde podríamos estar equivocados”.

Si nuestro análisis es incorrecto, será porque los inversionistas tradicionales en renta fija realmente estén dispuestos a aceptar riesgo reflexivo por un diferencial de 700 bps; STRC alcance un tamaño de $50 mil millones en tres años, convirtiéndose en la curva de rendimiento de BTC de facto; y Saylor logre secuencializar el BTC como un activo garantizado con ingresos que los fondos institucionales puedan aceptar. Este resultado representaría el caso más grande hasta la fecha de integración de criptoactivos en las finanzas tradicionales: una nueva categoría de activos de más de $50 mil millones que no existía antes de 2025.

- En este escenario optimista, la suspensión de dividendos en abril de 2026 no es una señal de alerta, sino una característica: una herramienta en etapa de madurez que comienza a estabilizar sus rendimientos tras completar la descubrimiento de precios inicial, similar al proceso de reprecificación descendente gradual de los ETF de bonos de alto rendimiento a medida que se adoptan por instituciones.

Parte Dos: Desglose del argumento

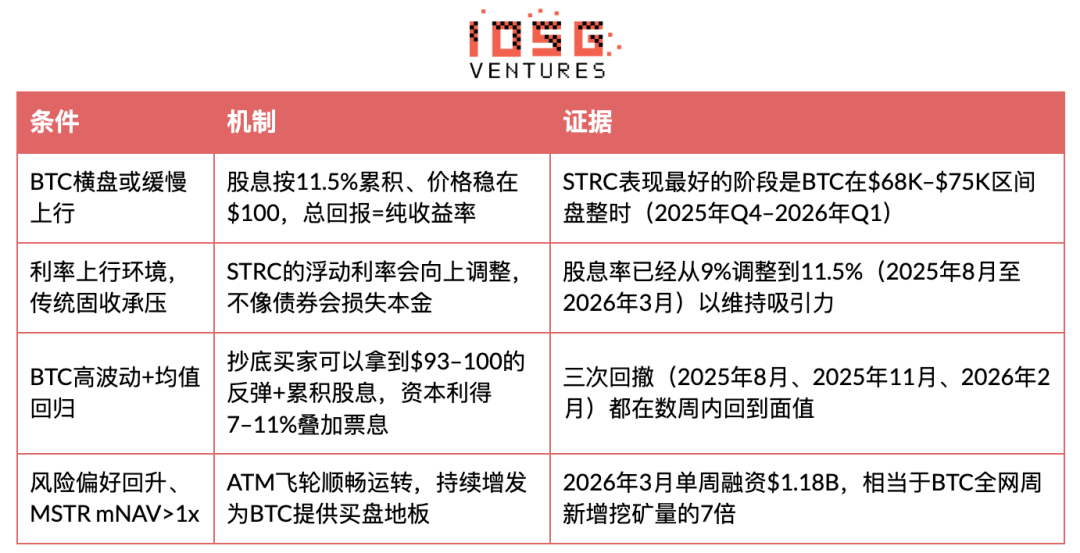

La innovación clave de STRC: convierte los fondos que buscan rendimiento en presión compradora de BTC. Cuando el volumen diario de STRC se sitúa cerca de $100, Saylor emite nuevas acciones mediante ATM (aproximadamente el 40% del volumen diario), utiliza los fondos obtenidos para comprar BTC y completa la desapalancamiento emitiendo acciones ordinarias de MSTR a un precio superior al NAV (mNAV > 1x). El resultado final es: un volumen diario de $100M en STRC puede movilizar aproximadamente $120M en compras de BTC.

Pero el punto débil de este mecanismo radica en su circularidad subyacente: STRC puede mantenerse estable en $100 porque los inversores creen que lo hará; y Saylor mantiene esta creencia aumentando constantemente los dividendos. Este anclaje no está respaldado por colaterales, sino por confianza, sostenido por una subasta continua de dividendos sin límite formal. Una vez que esta confianza se rompe, la subasta se vuelve cada vez más cara.

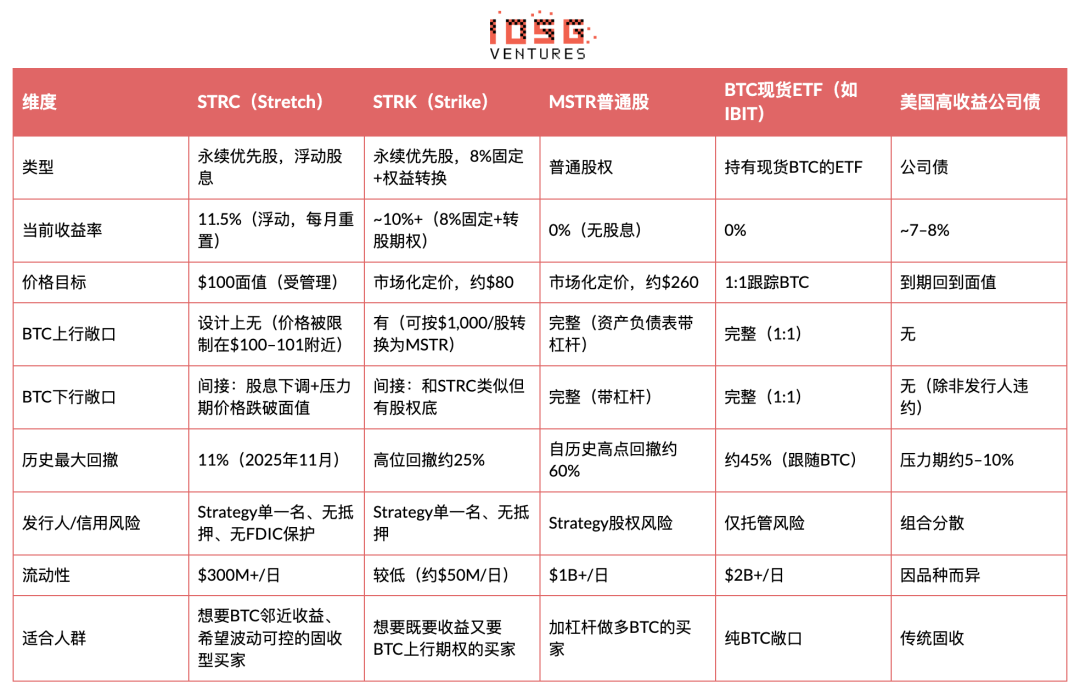

Evidencia y comparación: STRC frente a otras herramientas de exposición al Bitcoin

Insight clave: Para la estrategia, STRC convierte la demanda de renta fija en combustible para la acumulación de BTC. Para los inversores, ofrece rendimientos optimizados según Sharpe en entornos favorables, pero oculta un “venta de put” de BTC. La descripción de NYDIG es precisa: “Es similar a vender una opción de venta sobre la cobertura de activos en比特币, obteniendo ingresos asumiendo el riesgo a la baja de que una caída en BTC erosione el colchón de activos.”

¿Cuándo se desempeña bien STRC?

¿Cuándo se desempeña mal STRC?

¿Cuándo se derrumbará STRC: escenario de espiral de la muerte?

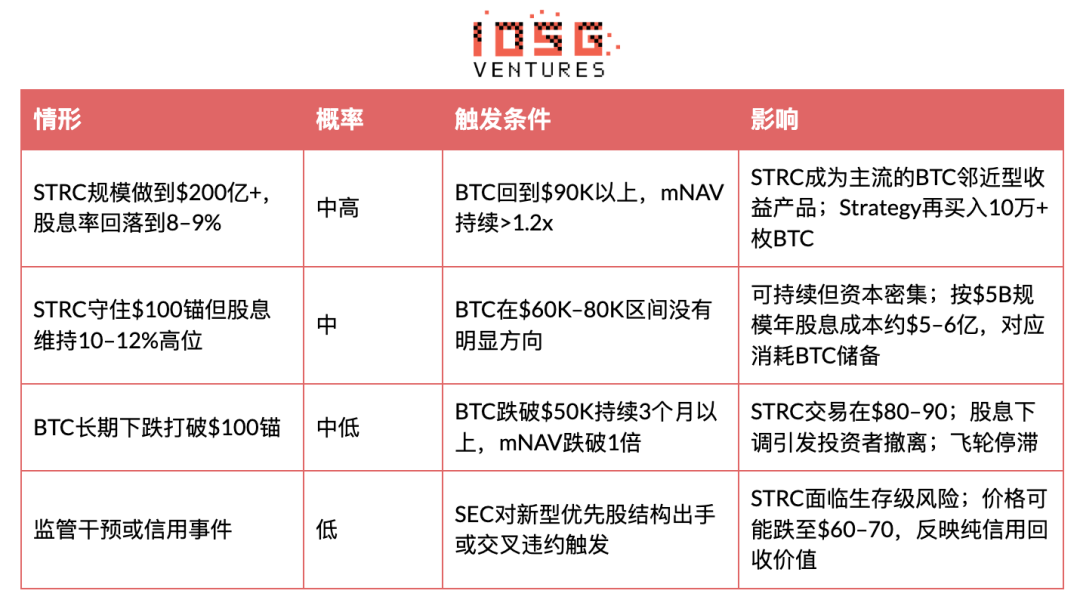

La pregunta clave es: ¿STRC entrará en un ciclo descendente de refuerzo propio? La respuesta es sí, pero solo bajo condiciones específicas. Este mecanismo tiene tres rutas de fallo interconectadas.

Fase uno: La caída de BTC rompe el anclaje de $100

Cuando el BTC cae bruscamente (por ejemplo, un retroceso del 45% desde su máximo histórico a finales de 2025), la apalancamiento de la Estrategia aumenta mecánicamente. Con 780,897 BTC y una relación de apalancamiento del 33% (al 12 de abril de 2026, según el informe 8-K de MSTR), si el BTC cae otro 50%, la relación de apalancamiento se elevaría a aproximadamente el 66%. En ese momento, la calidad crediticia de STRC se deteriora, ya que su derecho preferente sobre los activos restantes se diluye. El precio cae por debajo de los $100. Esta situación ya ha ocurrido tres veces (agosto de 2025: aproximadamente $92, noviembre de 2025: mínimo intradía, febrero de 2026: aproximadamente $93), pero en cada ocasión el BTC se recuperó rápidamente, recuperando el anclaje.

Fase dos: La trampa del aumento de dividendos

Según las directrices presentadas por Strategy a la SEC: si el VWAP mensual se encuentra entre $95 y $99, el dividendo se aumenta mensualmente en 25 bps; si cae por debajo de $95, se aumenta en 50 bps mensuales. Desde el 9% hasta el 11,5%, la tasa de dividendo ha aumentado acumulativamente 250 bps en aproximadamente 8 meses (de agosto de 2025 a abril de 2026), con un promedio mensual de alrededor de 31 bps: esta velocidad es más rápida que cualquier reprecificación de acciones preferentes similares en condiciones de mercado estables. Abril de 2026 marca la primera pausa tras siete aumentos consecutivos. Dos interpretaciones posibles: (a) la demanda se estabiliza — alcista; (b) Strategy ha alcanzado el techo sensible de rentabilidad para los compradores tradicionales de renta fija — bajista. Esta es la señal individual más importante para seguir en los próximos 1-2 meses.

Si BTC permanece débil, los dividendos deben seguir aumentando para atraer a los compradores de nuevo cerca de su valor nominal. A una escala de $5 mil millones, cada aumento de 100 bps implica un gasto en efectivo adicional anual de aproximadamente $50 millones; si STRC se expande a $20 mil millones (límite autorizado de ATM), el costo por cada 100 bps se convierte en $200 millones anuales. Un mercado bajista que persista más de 6 meses al ritmo actual de aumentos llevaría la rentabilidad de STRC a entre el 13% y el 15%; a este nivel, los pagos anuales de dividendos para una escala de $20 mil millones superarían los $2.600 a $3.000 millones, consumiendo una parte significativa de los beneficios potenciales de las reservas de Strategy BTC, obligándola a elegir entre “seguir aumentando” o “abandonar la narrativa de estabilidad”.

There is no official cap on the dividend increase, and this "unlimited" upward dynamic is precisely what bears are closely watching.

Fase tres: El volante se rompe después de que el mNAV caiga por debajo de 1×

Este es el verdadero punto de quiebre. La estrategia compra BTC y se desapalanca emitiendo acciones ordinarias de MSTR a un precio superior al NAV (mNAV > 1x). Si BTC cae lo suficiente como para que el mNAV caiga por debajo de 1x, la emisión de acciones ordinarias diluirá el valor de los accionistas existentes, y Saylor ya no podrá desapalancarse mediante emisiones. En ese momento, la estrategia enfrentará una elección trilemática: (a) continuar emitiendo STRC con una tasa de dividendo más alta y aceptar un mayor apalancamiento; (b) reducir unilateralmente el dividendo según los términos del registro de la SEC (25 bps mensuales), permitiendo que el precio de STRC caiga; o (c) vender BTC para convertirlo en efectivo en un mercado en caída.

Saylor ha afirmado repetidamente que nunca venderá BTC. La conclusión de BitMEX Research es que (b) es la opción más probable: “La estrategia no venderá Bitcoin; en su lugar, abandonará directamente STRC en busca de una narrativa estable.” La presión recaerá completamente sobre los titulares de STRC.

Una señal de alerta temprana se ha activado: durante la semana del 6 al 12 de abril de 2026, el monto emitido por el mecanismo ATM de MSTR fue de $0; toda la financiación se realizó a través de STRC ($1.00 mil millones, 10,028,000 acciones; MSTR 8-K). El mNAV ya está tan ajustado que Saylor no está dispuesto a arriesgar la dilución de las acciones ordinarias. Las condiciones previas para la fase tres se han activado parcialmente: el volante ya está girando sobre una sola pierna.

Situación de colapso cuantitativo

¿Por qué esto es diferente de UST/Terra: UST dependía de un mecanismo de acuñación y quema algorítmico, con único respaldo en el token interno (LUNA). STRC está respaldado por BTC real, y Strategy tiene discreción para reducir los dividendos en lugar de ser forzada a una liquidación. El piso de STRC no es cero, sino el derecho preferente sobre los activos restantes en caso de quiebra y liquidación. Sin embargo, si BTC cae más del 60% y se mantiene en niveles bajos, este piso podría estar significativamente por debajo de los $100.

La variable clave es el tiempo. Anteriormente, cada retroceso de STRC se recuperó en cuestión de semanas, ya que BTC reboundió. Un verdadero colapso requiere un mercado bajista prolongado (por más de tres meses por debajo de los $50K) para que el mecanismo de ajuste de dividendos funcione lo suficiente como para erosionar la confianza. Cuanto más tiempo permanezca STRC por debajo de su valor nominal con dividendos en constante aumento, más se asemejará a una empresa que renueva deuda cada vez más frágil a tasas de interés cada vez más altas—y este patrón tiene un desenlace muy claro en los mercados de crédito.

Prioridad de la estructura de capital: El orden de liquidación es: bonos convertibles (aprox. $8.2 mil millones) → STRF → STRC → STRK → STRD → acciones ordinarias de MSTR. STRC se encuentra después de la deuda no garantizada de $8.2 mil millones y las acciones preferentes STR F.

Opiniones del sector

El riesgo de STRC es significativamente mayor que el de los bonos del Tesoro de corta duración... cuando se detenga la música, los inversores podrían sentirse un poco ofendidos.” — BitMEX Research, “A Bit of a Stretch” (noviembre de 2025)

Una forma adecuada de evaluar el riesgo de STRC es desde la perspectiva de la gobernanza y el orden de subordinación, no solo el riesgo de pago. — Greg Cipolaro, Director Global de Investigación de NYDIG (marzo de 2026)

Es similar a vender una opción de venta sobre la cobertura de activos de Bitcoin: se obtiene ingreso asumiendo el riesgo a la baja de que una caída en BTC erosione el colchón de activos. — Informe de investigación de NYDIG (marzo de 2026)

La división central entre los analistas aquí es: los alcistas consideran que STRC es la forma más segura de obtener un rendimiento del 11,5 % en el mercado actual; los bajistas lo ven como un riesgo crediticio mal valorado, disfrazado como producto del mercado monetario. La preocupación central de los bajistas se alinea directamente con el mecanismo de ajuste de dividendos descrito anteriormente: STRC no entrará en impago de forma repentina, sino que se revalorizará gradualmente; cuanto más tiempo permanezca BTC en baja, más se desplazará STRC desde una herramienta cuasi-monetaria hacia un producto de rendimiento en dificultades. Este deslizamiento progresivo es el verdadero riesgo, no un colapso en una sola noche.

Parte Tres: Inferencia y predicción

El punto clave: STRC es una herramienta financiera verdaderamente novedosa que funciona muy bien en su entorno diseñado: BTC con un crecimiento estable, mercados de capital abiertos y mNAV > 1x. En este estado, ofrece un rendimiento atractivo del 11,5% con volatilidad controlada. Sin embargo, su estructura a la baja es asimétrica: en los buenos momentos, gana cupones; en los malos, asume un riesgo de crédito concentrado y único de BTC. No es un sustituto de bonos del tesoro ni de bonos de alto rendimiento diversificados, sino una posición apalancada que apuesta a que la rueda de acumulación de Strategy BTC continúe girando, solo que está empaquetada como un instrumento de renta fija.

Tres nuevas señales (al 2026 de abril)

Señal uno: Primera suspensión de aumento de dividendos en abril (hasta el 1 de abril de 2026, CoinDesk).

Tras siete aumentos consecutivos entre agosto de 2025 y marzo de 2026 (del 9% al 11,5%), Saylor mantuvo la tasa de dividendo sin cambios en abril. Dos interpretaciones: (a) la demanda se estabilizó a este nivel de rendimiento, alcista; (b) la estrategia alcanzó el techo de sensibilidad al rendimiento de los compradores tradicionales de renta fija, bajista. Esta es la señal individual más importante para seguir en mayo-junio y el punto de inflexión en torno al cual se estructura el marco de activación del mNAV mencionado anteriormente.

Señal 2: La emisión ATM de MSTR durante la semana del 6 al 12 de abril fue de $0, con toda la financiación realizada por STRC ($1.00B; MSTR 8-K, abril de 2026).

Bajo el nivel de precio actual del BTC, el mNAV ya está tan ajustado que Saylor no quiere arriesgarse a diluir las acciones ordinarias continuando con la emisión de MSTR. Las condiciones previas para la tercera fase del espiral de la muerte ya se han activado parcialmente: el volante gira sobre una sola pierna.

Señal tres: El precio promedio de compra de BTC la semana pasada fue de $71,902 por unidad, por debajo del costo histórico de la estrategia de $75,577 por unidad (al 12 de abril de 2026, MSTR 8-K)

La estrategia está realizando DCA en un mercado débil. La rueda sigue girando, pero cada compra marginal está reduciendo el colchón de activos, en lugar de fortalecerlo, lo cual es exactamente lo opuesto a la dinámica de acumulación de 2024–2025.

Recommendación de inversión

Mantén HOLD, espera un mejor punto de entrada y un alza en BTC.

Estado actual: MANTENER las posiciones actuales; no aumentar hasta que aparezca una señal más favorable. El mNAV de MSTR se ha comprimido cerca de 1.0 veces. STRC sigue manteniéndose en su valor nominal de $100 y paga un dividendo del 11.5%, lo que indica que el mecanismo de dividendos sigue funcionando según lo diseñado. Sin embargo, el margen de seguridad es muy estrecho.

Condición para reingresar: BTC supere los $70–75K y el mNAV de MSTR se confirme por dos semanas consecutivas por encima de 1.1x. En ese momento, STRC volverá a la zona de compra condicional cerca de su valor nominal de $100. Según los datos históricos, la combinación de comprar por debajo de $95 seguida de una recuperación de BTC ha generado rendimientos de capital acumulados del 7–11% junto con cupones acumulados—pero esto solo ocurrió en entornos donde BTC logró recuperarse en varias semanas (agosto de 2025, noviembre de 2025, febrero de 2026). Actualmente, si este retroceso continúa este patrón o anuncia un mercado bajista más prolongado sigue siendo una incógnita real.

Señal de salida: Inicie una evaluación de venta si se presenta cualquiera de las siguientes condiciones: (a) el mNAV de MSTR cae por debajo de 1.0x y se mantiene así por más de dos semanas; (b) el VWAP de STRC permanece por debajo de $95 durante cuatro semanas consecutivas; (c) BTC cae por debajo de $55K con volumen aumentado.

Fuentes

- Strategy.com — Página del producto STRC https://www.strategy.com/stretch

- CoinDesk — "El genio y el peligro de STRC" https://www.coindesk.com/business/2026/03/22/the-genius-and-the-danger-of-strc-how-strategy-s-new-funding-model-bends-so-it-doesn-t-break

- Narrativas de cripto: "Comprender STRC: Cómo la estrategia convierte la demanda de rendimiento en compra de BTC" https://cryptonarratives.substack.com/p/understanding-strc-how-strategy-turns

- Investigación de BitMEX — "Un poco forzado" Análisis STRC https://www.bitmex.com/blog/a-bit-of-a-stretch

- AInvest — "La relación Sharpe de STRC de 3,08: ¿Alpha real o ilusión estructural?" https://www.ainvest.com/news/strc-bitcoin-backed-preferred-equity-promises-11-5-yield-sharpe-ratio-3-08-real-alpha-structural-illusion-2603/

- Investopedia — "Conoce a Stretch: la nueva herramienta de Michael Saylor" https://www.investopedia.com/meet-stretch-michael-saylor-s-new-tool-for-using-bitcoin-to-pay-a-big-dividend-here-s-what-to-know-11921210

- Blockonomi — "STRC recauda $1.18 mil millones en una semana" https://blockonomi.com/strategys-strc-raises-1-18b-in-one-week-buying-seven-times-bitcoins-weekly-mined-supply/

- Seeking Alpha — "STRK: La seguridad de bitcoin más infravalorada" https://seekingalpha.com/article/4885379-strk-the-most-undervalued-and-versatile-bitcoin-security-today

- CryptoTimes — "El imperio de bitcoin de Strategy: Cómo los perpetuos preferidos están redefiniendo las finanzas corporativas" https://www.cryptotimes.io/2026/03/21/strategy-inc-s-bitcoin-empire-how-preferred-perpetuals-strc-strk-strf-strd-are-redefining-corporate-finance/

- Benzinga — "Saylor: STRC logró mejores retornos ajustados al riesgo que NVDA, TSLA" https://cdn2.benzinga.com/crypto/cryptocurrency/26/03/51195736/michael-saylor-strc-stock-achieved-better-risk-adjusted-returns-than-nvidia-tesla

Parte Cuatro 附录

Línea de tiempo

Concentración de posiciones: ¿quién puede forzar el precio?

Se mencionó la compra de $50M de Strive, pero no se discutió si STRC tiene algunos grandes tenedores institucionales: si estos salieran simultáneamente, ¿podrían abrumar el volumen diario promedio de $258M y hacer que STRC se desplome por sí misma por debajo de su valor nominal? Ese es el riesgo de “corrida”.