Resumen semanal de IOSG | El momento de pago de los agentes de IA: ¿Quién se convertirá en el Stripe de la economía machine? #324

Autor original: Yiping, Turbo, IOSG Ventures

Narrativa principal

· Agent Payment está pasando de PoC a la fase de competencia de infraestructura

· x402 realizó 3,3 millones de transacciones en 30 días, con un ATV de $0,46 (el promedio de Visa es de aproximadamente $50). Se estima que el volumen mensual real de transacciones pagadas por Agentes es inferior a $30M.

· Los gigantes de TradFi aceleran: Visa lanza Intelligent Commerce + Trusted Agent Protocol, Mastercard abre Agent Pay a todos los titulares de tarjetas en EE. UU. en noviembre de 2025, y Stripe se asocia con Tempo para lanzar MPP el 18 de marzo de 2026.

· Señales de fusiones y adquisiciones son fuertes: se completaron 7 operaciones por un total de $8.05 mil millones entre 2025 y 2026 (Capital One adquirió Brex por $5.15 mil millones, Mastercard adquirió BVNK por $1.8 mil millones, Stripe adquirió Bridge por $1.1 mil millones). Los gigantes eligen comprar en lugar de construir por sí mismos.

La capa de facilitador es un nicho muy valioso para invertir en la actualidad. Su posición es similar a la de Stripe en los inicios de la era del comercio electrónico: se conecta con los protocolos por arriba y con las aplicaciones por abajo.

· El facilitador controla directamente la clave de firma y la política de gasto del agente, siendo el punto de confianza ineludible. Recibe tanto las tarifas de custodia como los ingresos por flujo de órdenes, por lo que puede considerarse el rol más rentable de toda la pila.

· MCP (Model Context Protocol) está convirtiéndose en la interfaz estándar para llamadas de pago de Agentes. Quien tenga el servidor de pago MCP integrado por defecto en Claude, ChatGPT y Cursor, obtendrá una posición similar a la del «motor de búsqueda predeterminado de Chrome».

La infraestructura criptográfica y las organizaciones de tarjetas no son mutuamente excluyentes; los ganadores son las puertas de enlace unificadas que conectan ambas vías.

· Un agente de compra requiere ACP (Stripe) para el pago del comerciante, x402 para micropagos mediante API y AP2 (Google) para autorización y auditoría. No existe un solo protocolo que cubra todos los escenarios.

Stripe MPP se lanzará en marzo de 2026, siendo la primera vez que un solo protocolo admite simultáneamente criptomonedas estables (cadena Tempo) y moneda fiduciaria (Stripe SPT). Los socios incluyen Visa, Mastercard, Anthropic, OpenAI y Shopify. Este es la primera señal de productización de la tendencia de fusión.

Los mercados impulsados por protocolos empujan el valor hacia arriba; los gigantes no lo dominarán todo.

· x402 y MPP están convirtiéndose en infraestructuras comercializadas abiertas. Visa y Stripe dominarán el lado de liquidación y redes de tarjetas. La capa de identidad, la tienda de aplicaciones Agent, el motor de políticas de billeteras y la infraestructura de crédito aún están vacantes.

Visión general del mercado

¿Qué es Agent Payment?

Agent Payment se refiere a que los agentes de IA mantengan, autoricen y completen pagos y liquidaciones de forma autónoma, sin intervención humana directa. No se trata simplemente de hacer que el agente "haga clic en un botón de pago". Para lograrlo, se requiere una infraestructura financiera completa que abarque autenticación, gestión de billeteras, estrategias de gasto y liquidación, permitiendo que el agente se convierta en un sujeto económico independiente.

El sistema de pagos tradicional asume que ambas partes son humanos verificados mediante KYC con cuentas bancarias vinculadas. El agente rompe este supuesto: no tiene identificación, no tiene cuenta bancaria, no tiene historial de crédito, pero necesita comprar llamadas a API, pagar por capacidad de cómputo en la nube, adquirir datos e incluso realizar pedidos en Amazon en nombre del usuario. Esta incompatibilidad arquitectónica ha generado todo el sector de pagos para agentes.

Tres modos principales

Los tres procesos principales del pago del agente son:

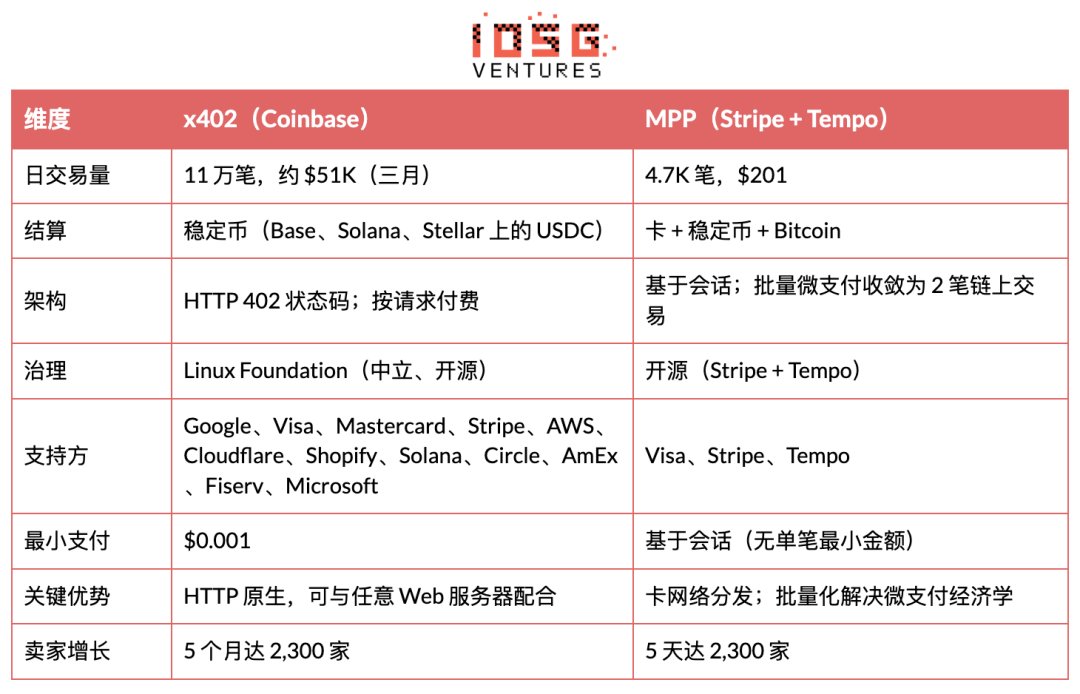

Tarjeta tokenizada (tarjeta virtual). El agente obtiene mediante API un número de tarjeta virtual Visa/Mastercard con límite de gasto, restricciones de categoría de comerciante y fecha de vencimiento; las transacciones se liquidan a través de la red de tarjetas tradicional. Ramp Agent Cards, AgentCard.sh y Slash utilizan este modelo. La ventaja es que el comerciante no necesita hacer ningún cambio; el costo es que debe estar vinculada a una cuenta humana, y las organizaciones de tarjetas cobran una comisión del 2-3%.

x402 Stablecoin (HTTP-native micropayments). El servidor devuelve un código de estado HTTP 402 junto con las condiciones de pago (dirección de billetera, cadena, monto). El Facilitator del Agente firma automáticamente la transferencia de USDC en cadena y adjunta el hash de la transacción como credencial en la cabecera de la solicitud. No se requiere clave de API, ni cuenta, ni aprobación humana; el costo de la transacción es solo el gas de L2 (aproximadamente $0.001 por transacción en Base).

Streaming basado en sesión (modo MPP). El agente autoriza un límite de gasto anticipado, realiza gastos continuos durante la sesión sin necesidad de liquidar cada transacción en la cadena, y realiza un asentamiento único al finalizar la sesión. Ideal para escenarios de alta frecuencia con cientos de llamadas a API por sesión. Stripe MPP con Tempo Chain utiliza este modelo.

¿Cómo paga el agente las facturas diarias?

Para facturas recurrentes como suscripciones SaaS, servicios en la nube y fuentes de datos, el agente ahora tiene dos opciones:

1. Tarjetas de pago. Genera tarjetas virtuales a través de Ramp Agent Cards o Slash y vínculalas a plataformas SaaS. El departamento financiero de la empresa establece límites mensuales y listas blancas de comerciantes; los Agentes renuevan automáticamente dentro del rango autorizado. Funciona con proveedores tradicionales como AWS, Google Cloud y Notion.

2. Ir x402. Para los proveedores que admiten x402 (Neynar, Hyperbolic, Token Metrics, etc.), el agente paga por cada llamada, sin necesidad de pago anticipado ni suscripción; cada solicitud se liquida automáticamente con micropagos en USDC. El problema es que hay muy pocos proveedores que admiten x402, y están concentrados en servicios adyacentes a cripto.

Market size

Mirando honestamente la escala: desde los $6.3M a principios de 2026, aproximadamente $126M anualizados, en comparación con el volumen de transacciones de Visa de $14.6T en 2024, ni siquiera es un picapiedra. Pero el ATV de x402 ya ha subido desde los primeros micropagos de $0.09 hasta $0.46 (verificado por datos de Artemis). Aún dentro del rango de micropagos, el punto de inflexión comercial no ha llegado. El mercado está en una etapa extremadamente temprana, pero ya se ha establecido la base económica.

Factores favorables

· Legalización de TradFi (muy fuerte). Visa lanza «Agentic Ready», Stripe se une para crear MPP, y Mastercard y AmEx se unen a la fundación x402. El CPO de Visa califica esto como «el evento más grande desde el comercio electrónico». El mercado se valida como real, y el riesgo de inversión disminuye.

· Estándarización del protocolo acelerada (muy fuerte). La fundación x402 se traslada a Linux Foundation, con más de 20 miembros fundadores, incluyendo Visa, Stripe, Google, AWS y Microsoft. La resistencia desaparece; x402 se convierte en un estándar de nivel HTTP.

· AWS es excelente para construir infraestructura de producción. Amazon Bedrock AgentCore ya se ha lanzado y está integrado nativamente x402. CloudFront + Lambda@Edge proporciona una implementación de referencia para comerciantes. Se completó un ciclo de pago de agente a comerciante end-to-end en AWS (marzo de 2026). AWS publica una arquitectura de referencia, y las empresas seguirán su adopción.

· Explosión del servicio MCP (fuerte). Más de 11.000 servidores MCP, menos del 5% han logrado monetización. ToolOracle ya ha implementado la monetización x402 en 73 servidores / 708 herramientas. Esto crea una atracción natural para la infraestructura de pagos.

· Explosión en la cantidad de agentes de IA (fuerte). Más de 1 millón de agentes registrados (2026), todas las LLM principales están impulsando la capacidad de agentes. Línea de tiempo: 12-24 meses.

· Las stablecoins están acelerando su adopción (fuerte). Capitalización de mercado total de $246B (2025). Stripe, Visa y MC están integrando USDC. Ya está sucediendo.

· Desaceleración del modelo de suscripción (medio). Los desarrolladores que ofrecen habilidades/datos deben pagar según el consumo. Línea de tiempo: 12-24 meses.

· Regulación se aclara (medio). La MiCA de la UE se implementa, el proyecto de ley estadounidense sobre stablecoins avanza, y el presidente de la CFTC afirma que «la IA necesita blockchain». Esto liberará la adopción institucional. Línea de tiempo: 12-24 meses.

Público objetivo

Los servicios de infraestructura de pago del agente atienden a cinco tipos de compradores, cada uno con distintas dolencias, disposición a pagar y poder de compra. Actualmente, los tres grupos con mayor interés son: desarrolladores de aplicaciones de IA (que no pueden lanzar productos de agentes sin pagar), equipos financieros empresariales (impulsados por cumplimiento y con presupuestos controlados), y proveedores de habilidades/datos (cuya capacidad de monetización se ve bloqueada por la falta de un modelo de cobro por uso). Existe un flujo de fondos real entre consumidores y agentes (M2M), pero aún no está maduro y la disposición a pagar a corto plazo es baja.

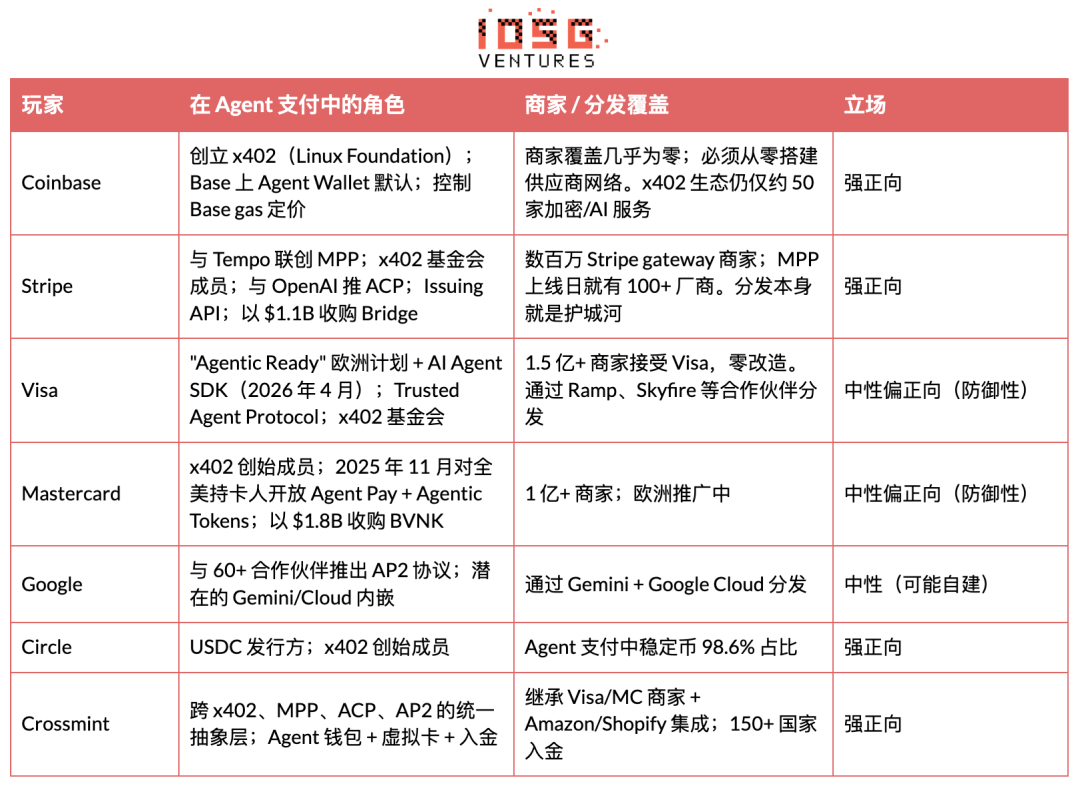

Alcance de jugadores institucionales clave y comerciantes

El pago de agentes es impulsado principalmente por ocho instituciones, incluidas dos entidades nativas de criptomonedas (Coinbase, Circle), tres organizaciones de tarjetas/pagadores de gran tamaño que ingresan al mercado (Stripe, Visa, Mastercard), una plataforma de IA (Google) y dos empresas que realizan agregación en la capa superior (Crossmint, Tempo).

Existe un problema de tipo "¿qué llegó primero, el huevo o la gallina?". La red de tarjetas tiene una cobertura abrumadora de comerciantes (Visa 150 millones+, MC 100 millones+), y se puede usar sin necesidad de modificaciones por parte de los fabricantes. x402 solo cuenta con aproximadamente 50 servicios de cripto/AI. Sin más fabricantes, el volumen de transacciones no aumenta; sin volumen de transacciones, los fabricantes no se integrarán. Stripe MPP rompe este círculo vicioso aprovechando las relaciones comerciales existentes (actualización del SDK en lugar de integración nueva); Crossmint lo rompe mediante un solo API que agrega ambas vías.

Las siguientes preguntas pendientes

· El modelo de amenaza de seguridad es nuevo e insolucionado

· Las amenazas clave incluyen inyección de prompt, comportamiento descontrolado del agente (bucles recursivos que agotan el presupuesto), filtración de claves, suplantación de agente y riesgos de la cadena de suministro de SDK de terceros.

· El fracaso más peligroso no es el acceso no autorizado, sino el abuso tras la autorización.

El motor de estrategias en la capa de infraestructura es necesario, pero la mayoría de las billeteras no lo tienen.

· Falta de identidad de agente estandarizada

· No hay una forma confiable de verificar quién es el Agente, qué permisos tiene o si ha sido comprometido.

· ERC-8004 ya se ha desplegado en la red principal de Ethereum, con tres tipos de registros (Identity, Reputation, Validation basados en ERC-721), pero la adopción aún está en etapas tempranas.

· NIST ha aceptado la propuesta sobre la identidad y autorización de agentes de IA (abril de 2026). EIP-11419 propone agregar un validador de permisos de agente para cuentas inteligentes modularizadas.

· Sin identidad, cada transacción de Agent se basa únicamente en confianza.

· Falta de mecanismo de resolución de disputas

Los pagos en stablecoins están diseñados para ser rápidos e irreversibles, sin posibilidad de reembolso, sin banco al que reclamar y sin mecanismos de recuperación.

Smart contract escrow and on-chain reputation systems are under exploration, but neither is standardized or production-ready.

Without clear error handling, overpayment, and fraud response frameworks, institutions will not adopt on a large scale.

La infraestructura de cumplimiento no está bien desarrollada

Un número creciente de jurisdicciones aplica la Regla de Viaje (FATF) a las transferencias de stablecoins.

KYC, AML, verificación de sanciones y auditoría de rastreo no son opciones opcionales para aplicaciones financieras, pero la mayoría de las herramientas de pago de Agentes tratan el cumplimiento como un parche posterior.

Los equipos que no incorporaron el cumplimiento normativo desde el primer día enfrentarán costos de modificación muy altos más adelante.

Complejidad entre cadenas

· El agente debe ejecutarse en múltiples redes (Base, Solana, Stellar, Canton, etc.).

· Regardless of where the trade settles, strategy execution must be consistent.

Ninguna cadena ha ganado el pago del agente, por lo que la infraestructura debe ser multi-cadena, lo que aumenta los costos de ingeniería y seguridad.

Panorama de la pista y cadena de valor

Agent Payment no es un solo mercado, sino un ecosistema con una pila de siete capas.

El facilitador (L2) y la billetera (L1) capturan un valor desproporcionado porque controlan la «clave privada» del Agente.

Quien controla la clave posee la soberanía económica del Agent. La capa de protocolo (L0), como estándar abierto, no genera ingresos directamente, pero las empresas que establecen el estándar (Coinbase a través de x402, Stripe a través de MPP) monetizan indirectamente mediante servicios facilitadores.

Es igual que la historia de Internet: HTTP es gratuito, pero Cloudflare y Akamai, que controlan el acceso al tráfico HTTP, son empresas de miles de millones de dólares.

Análisis profundo de la pista

Protocolo de pago (L0)

x402

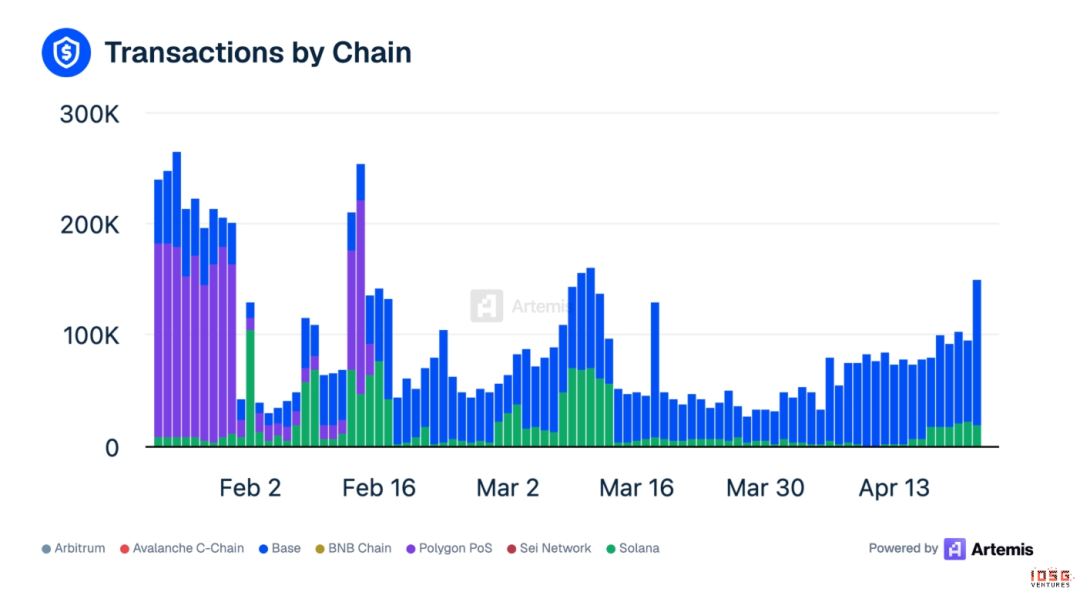

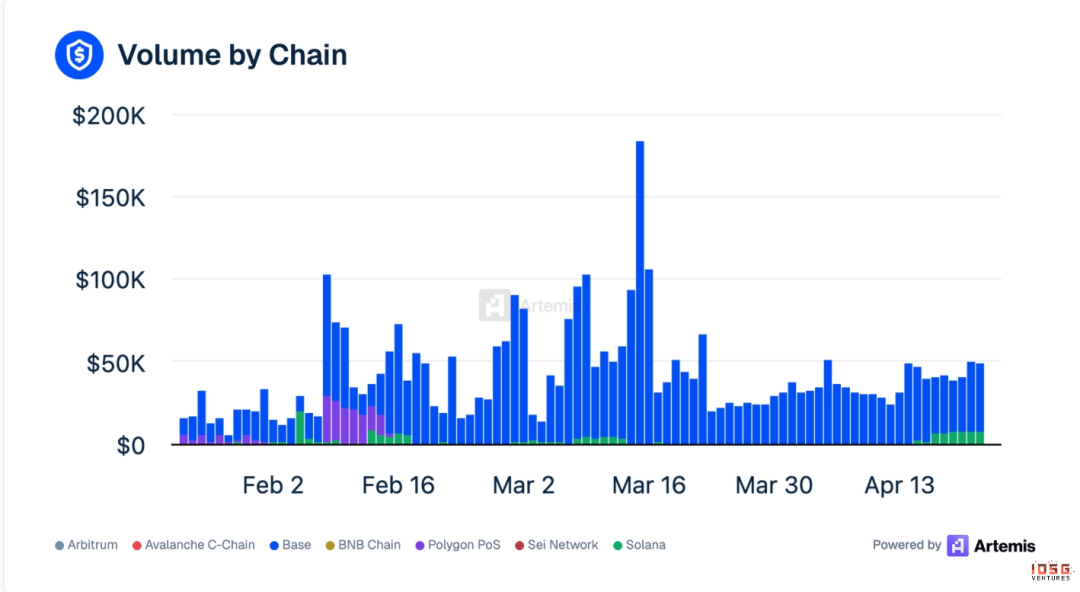

La situación de x402 es un poco más compleja, ya que la cadena Base domina la mayor parte de las operaciones

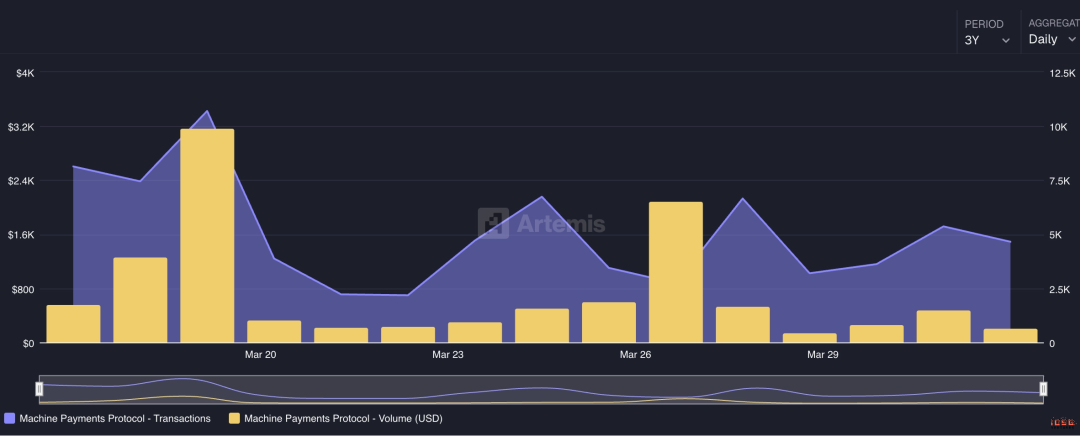

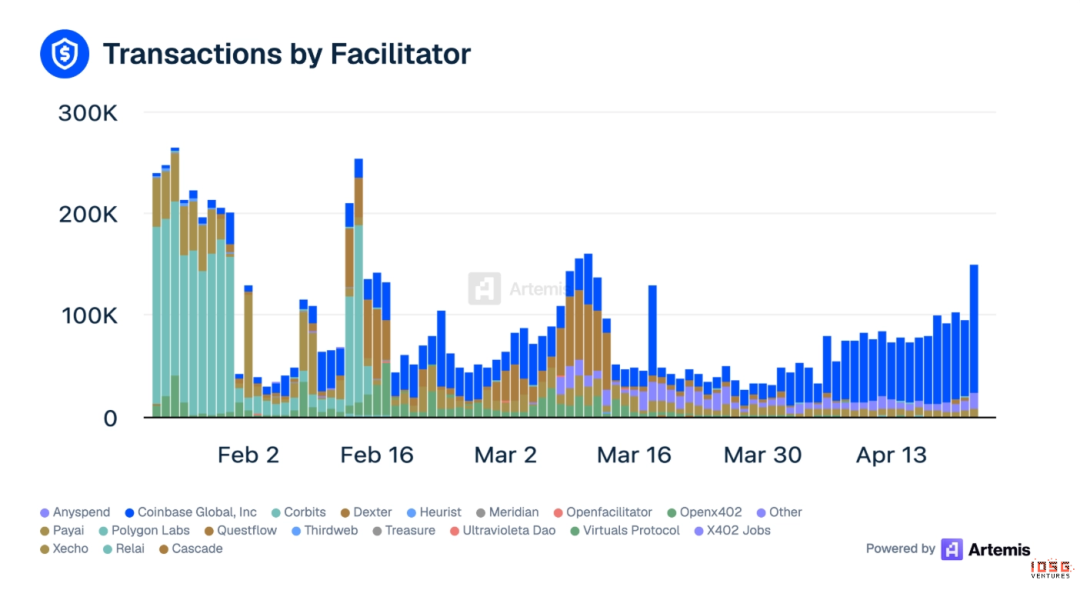

· Datos diarios activos (promedio de marzo): 110.000 operaciones, aproximadamente $51K en volumen de operaciones

· Base domina: 82% de las transacciones ocurren en Base, 99% del volumen de operaciones se concentra en Base

· Facilitator principal: Coinbase Global en primer lugar (41%), PayAI en segundo

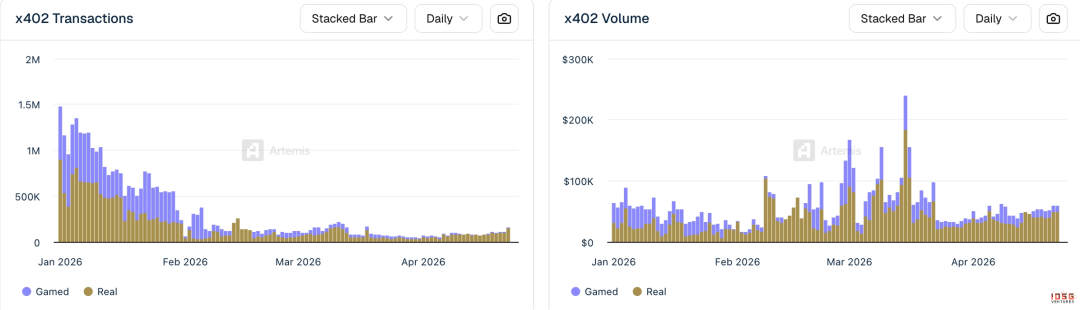

· El volumen de wash trading es significativo: el 36% de las operaciones de x402 en marzo fueron manipuladas (wash o impulsadas por incentivos); el número público de operaciones sobrestima la demanda real de Agent

▲ Fuente: Artemis

Datos del ecosistema x402 (Artemis, abril de 2026)

· Cadenas admitidas: Base, Ethereum, Polygon, Solana, Avalanche, Sui

· La fundación x402, gobernada conjuntamente por Coinbase y Cloudflare (fundada en septiembre de 2025), ahora se ha trasladado a Linux Foundation y cuenta con más de 20 miembros fundadores

· Stripe integró x402 en Base en febrero de 2026

· Pago mínimo viable: $0.001

· Tiempo de pago de extremo a extremo: aproximadamente 2 segundos

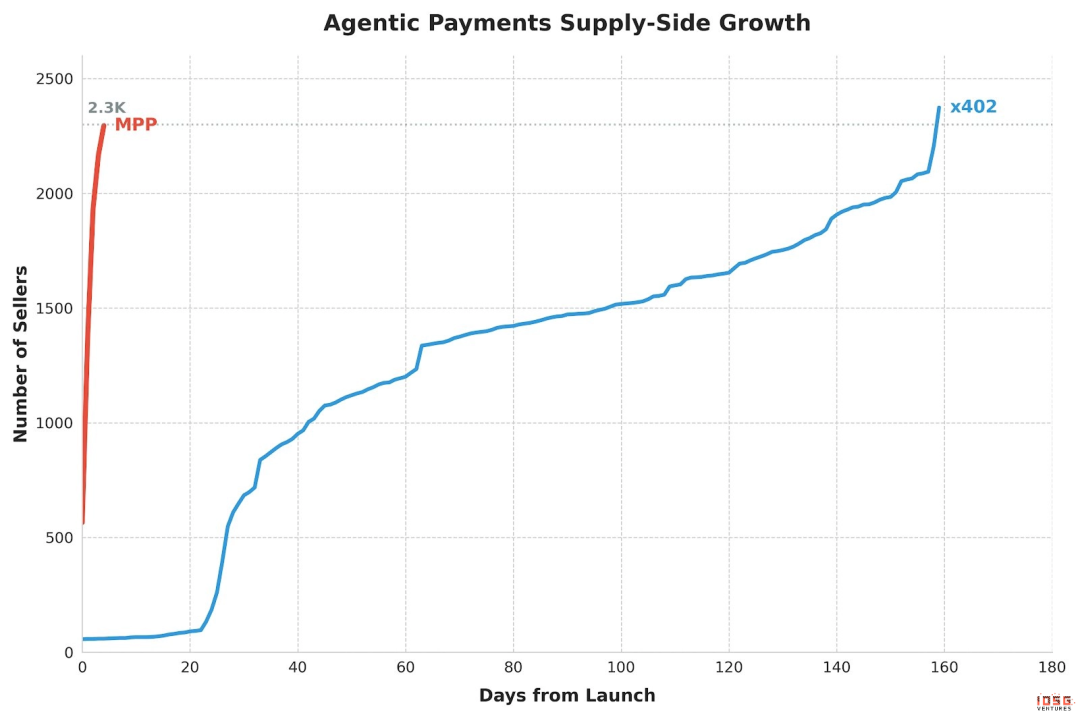

· Vendedores acumulados en 5 meses: aproximadamente 2,300

Proceso de pago en 5 pasos

1. El usuario/developador recarga la estrategia del Agent

2. El agente envía una solicitud a la API del fabricante y recibe una respuesta HTTP 402 (que incluye la billetera del comerciante, la cadena admitida, el tipo de activo y el precio)

3. El facilitador verifica si este pago se encuentra dentro de la política de gasto autorizada por el agente.

4. Después de la aprobación, el facilitador realiza la transferencia de USDC en la cadena.

5. El agente incluye el hash de la transacción como comprobante de pago en solicitudes posteriores; el proveedor verifica y proporciona el servicio

La cobertura de comerciantes actualmente es la mayor limitación: Neynar, Hyperbolic, Token Metrics, Pinata (IPFS), Heurist, Prodia (generación de imágenes), Firecrawl (raspado de páginas web). Casi todos son servicios nativos de cripto o IA. Los comercios tradicionales (Amazon, NYT) aún no están integrados.

Las plataformas de comercio electrónico tradicionales (Amazon), las SaaS principales (Notion, Slack, AWS) y las plataformas de contenido (NYT, Spotify) no tienen ninguna integración con x402.

El agente tiene capacidades limitadas en x402: comprar capacidad de GPU, llamar a API, guardar archivos. Las tareas como realizar pedidos en Amazon, renovar Notion o pagar Uber aún deben realizarse a través de las organizaciones de tarjetas.

La integración de proveedores se considera ampliamente como la última y más difícil etapa de toda la pila de pagos de Agent. El modelo de proxy de API (Agent que realiza llamadas a API restringidas en nombre del usuario) podría violar los Términos de Servicio del proveedor e introducir riesgos legales adicionales.

Las preocupaciones iniciales se centraron en que el ATV a $0.09 no podía sostener el P&L del facilitador; el cuello de botella sigue siendo la economía de micropagos junto con el alcance de los proveedores.

MPP (Machine Payments Protocol)

MPP acaba de lanzarse pero crece rápidamente, alcanzando 2.3K vendedores en 5 días.

MPP, lanzado por Stripe y Tempo, permite que cualquier cliente (agente, aplicación o humano) pague por cualquier servicio en la misma solicitud HTTP. Los desarrolladores usan MPP para que sus agentes paguen por servicios, y los operadores de servicios usan MPP para recibir pagos mediante API.

· Datos diarios de actividad: 4,7K operaciones, $201 en volumen de operaciones

· x402 tardó 5 meses en alcanzar 2.3K vendedores, MPP solo tardó 5 días

Architecture

· Basado en sesión: Límite preautorizado de gasto del agente, micropagos en flujo dentro de la sesión, sin necesidad de liquidación en cadena por cada transacción

· Liquidación a través de la cadena Tempo (con $5B puenteados), confirmación en subsegundos

· Admite simultáneamente Stripe SPT (fiat), tarjetas Visa, stablecoins y Bitcoin (a través de Lightspark)

· Más de 100 proveedores ya están integrados en el día de lanzamiento

La importancia estratégica radica en que MPP es el primer producto sustancial de fusión en la batalla entre cripto y tarjetas. La capacidad de distribución de Stripe (millones de comerciantes globales) combinada con la eficiencia de liquidación en stablecoins de Tempo podría generar un ataque en dos frentes contra las soluciones puramente cripto (x402) y las soluciones puramente de tarjeta (Visa IC).

Risk

Ha estado en línea solo unas pocas semanas, sin datos de producción. La cadena Tempo en sí es una cadena nueva y su ecosistema aún no se ha validado.

x402 frente a MPP

Tendencia de fusión

They are converging, not competing.

· Stripe es miembro fundador de la fundación x402, y MPP respalda claramente tanto criptomonedas estables como tarjetas.

· Visa apuesta por ambos lados. Contribuye con la especificación de la pista de tarjetas al MPP de Stripe, al tiempo que impulsa su Intelligent Commerce y Trusted Agent Protocol. Presentar x402 y MPP como campos opuestos ignora el hecho de que las mayores redes de tarjetas son socias de diseño de ambos.

La arquitectura es complementaria:

· x402 Maneja la negociación de pagos en la capa HTTP: cómo el servidor le dice al cliente «págame» mediante el código de estado 402

· MPP gestiona la capa de ejecución de transacciones a través de sesiones: cómo se mueve realmente el dinero, reduciendo pagos micro ilimitados a dos transacciones en cadena (apertura + liquidación)

· El modelo de sesión resuelve directamente el problema de escalabilidad de los micropagos. En lugar de buscar 12 millones de transacciones por segundo de $0.09, se agrupan miles de interacciones micro en un solo cálculo.

Los canales de distribución de Stripe permitieron a MPP igualar en 5 días el número de vendedores de x402 en 5 meses, validando la evaluación de que «la distribución > el protocolo».

Visa Intelligent Commerce

Visa anunció el marco Intelligent Commerce en abril de 2025, lanzó «Agentic Ready» en Europa en marzo de 2026 y publicó el SDK para desarrolladores de agentes de IA el 2 de abril de 2026.

Componentes principales:

· Trusted Agent Protocol (TAP): Distingue entre Agentes legítimos y bots maliciosos

· Credenciales tokenizadas: credenciales de tarjeta preparadas para IA con límite de gasto, categoría de comerciante y requisitos de aprobación

· Socios de prueba: Ramp, Skyfire y otras partes no reveladas

La ventaja principal es la cobertura de comerciantes: la red Visa cubre más de 150 millones de comerciantes en todo el mundo; un agente puede usar un número de tarjeta Visa para realizar compras en Amazon, Uber, cualquier plataforma SaaS, sin que el fabricante necesite realizar ningún cambio.

La principal desventaja es que debe estar vinculada a una cuenta humana. El modelo de confianza de Visa es «garantizado por humanos verificados mediante KYC», lo cual entra en tensión fundamental con la visión a largo plazo de una economía de Agentes autónomos.

Otros protocolos

· ACP (Agentic Commerce Protocol): diseñado para procesos de pago instantáneos en interfaces conversacionales, como dentro de ChatGPT. Se enfoca en la capa de pago del consumidor, no en la capa de liquidación API. ACP es complementario a x402.

· UCP (Unified Commerce Protocol de ATXP): intenta unificar todos los protocolos de pago de Agent bajo una sola interfaz

· Agentes de MoonPay: conectar flujos de pago tradicionales con agentes de IA, convirtiendo procesos de pago humanos en programas ejecutables por agentes a través de API

Billetera y gestión de claves (L1)

Más de una docena de proveedores de billeteras compiten en este mercado, en un panorama muy similar al de las billeteras móviles tempranas antes de Apple Pay.

Caso de uso:

· Préstamos y crédito: La suscripción impulsada por IA está entrando en el préstamo cripto al consumidor. 3Jane automatiza completamente la suscripción de crédito mediante contratos inteligentes, estableciendo tasas de interés y ejecutando cláusulas de deuda mediante registros financieros verificables, sin necesidad de revisión humana.

· Pago a creadores y economía de trabajos independientes: Agent gestiona enrutamiento, administración de billeteras y conversión de monedas entre plataformas. Audius distribuye en tiempo real el 90% de los ingresos directamente a los artistas cuando se consume el contenido, sin ciclos de pago mensuales ni intermediarios que se lleven comisiones.

· Gestión de fondos: Un sistema de fondos basado en agentes que razona sobre las condiciones del mercado en tiempo real, reequilibra posiciones en tiempo real, liquida transacciones transfronterizas sin necesidad de esperar a horas de atención, y asigna fondos ociosos a herramientas generadoras de intereses.

Capa facilitadora (L2)

La capa Facilitator se encuentra entre el protocolo (x402, MPP) y la aplicación. Coinbase Global sigue siendo el Facilitator acumulativo más grande (representa el 41% del volumen total de transacciones x402, fuente: Artemis).

¿Por qué esta capa es la capa de monetización de la economía de Agentes: los Agentes deben pagar para comprar cosas, y el Facilitator es el lugar donde realmente se liquida este pago. Es poco probable que las empresas de modelos realicen esta tarea por sí mismas, ya que no implementarán GTM para escenarios de cola larga, por lo que la oportunidad de monetización queda en manos de operadores independientes.

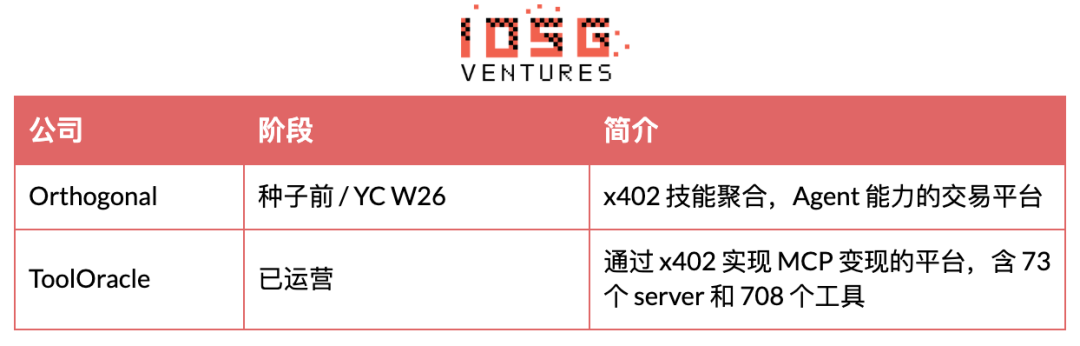

Empresa de facilitadores

Otros facilitators (herramientas de código abierto, empresas de emprendimiento sin financiación): x402-rs (biblioteca Rust), OpenX402 (facilitator sin licencia), OpenFacilitator (puntos de acceso gratuitos compartidos), B402 (fork dedicado a BSC), CodeNut (infraestructura de Agent), RelAI (mercado de API x402), AurraCloud (poder de cómputo descentralizado, token AURA).

Caso de uso

· Acceso a datos con pago por consulta: el caso de uso más grande actualmente para facilitadores. Los agentes de trading necesitan datos de mercado en tiempo real, los agentes de cumplimiento necesitan verificación de sanciones y los agentes de crédito necesitan consultas de historial crediticio. El facilitador permite que estos agentes paguen por cada solicitud, sin necesidad de suscripciones, claves de API o contratos con proveedores. Spraay ya ofrece 70 puntos finales x402 que cubren oráculos, análisis, inferencia de IA y búsqueda, con un costo por llamada de $0.001 a $0.10.

· Monetización de API para desarrolladores: Facilitator abstracta la interacción con la blockchain, permitiendo que cualquier desarrollador proteja su propia API con pago x402, sin necesidad de ejecutar un nodo ni comprender cripto. La arquitectura de referencia de AWS CloudFront + Lambda@Edge permite habilitar x402 en cualquier aplicación HTTP en el borde.

· Gestión de suscripciones: El agente gestiona automáticamente el proceso de cancelación y ofrece ofertas de retención con negociación en tiempo real según tu historial de uso. Durante la transición hacia un modelo de precios por uso, el valor del agente para optimizar tus gastos aumentará significativamente.

· Ruta de pago entre cadenas: Facilitator gestiona intercambios, puentes y liquidaciones, permitiendo que el Agent pague con cualquier token en cualquier cadena, mientras el comerciante recibe el activo que desea. AnySpend admite 19+ redes. Este es el flujo que ni el Agent ni los proveedores de API quieren gestionar por sí mismos.

Tarjeta tokenizada (L3: Gobernanza y estrategia / Identidad y autorización, tarjeta virtual)

Proceso de emisión de tarjetas virtuales

· Configuración del programa de tarjetas: La plataforma (por ejemplo, Ramp, AgentCard.sh) establece un programa de tarjetas virtuales a través de socios emisores (bancos emisores de Visa/MC).

· Creación de tarjetas mediante API: Los desarrolladores generan tarjetas virtuales mediante API para cada agente o escenario de gasto, configurando los parámetros:

· Límite de gasto (por transacción / diario / mensual)

· Código de Categoría de Comerciante (MCC) lista blanca / lista negra

· Validez (válida de forma única o indefinidamente)

· Restricciones geográficas

· Agente recibe el número de tarjeta: El agente obtiene el número de tarjeta de 16 dígitos + CVV + fecha de vencimiento, y puede usarlo en cualquier comercio que acepte Visa/MC.

· Autorización de transacción: Al iniciar una transacción, la red de tarjetas la verifica en tiempo real según las estrategias preestablecidas.

· Liquidación: Cargo desde la cuenta de fondos empresariales a través de la liquidación de redes de tarjetas tradicionales (T+1 o T+2).

Comparación principal de proveedores de API

La limitación fundamental del modo tarjeta

1. Debe estar vinculado a una cuenta principal: todas las tarjetas de agente deben estar vinculadas finalmente a una cuenta humana o empresarial verificada mediante KYC como fuente de fondos.

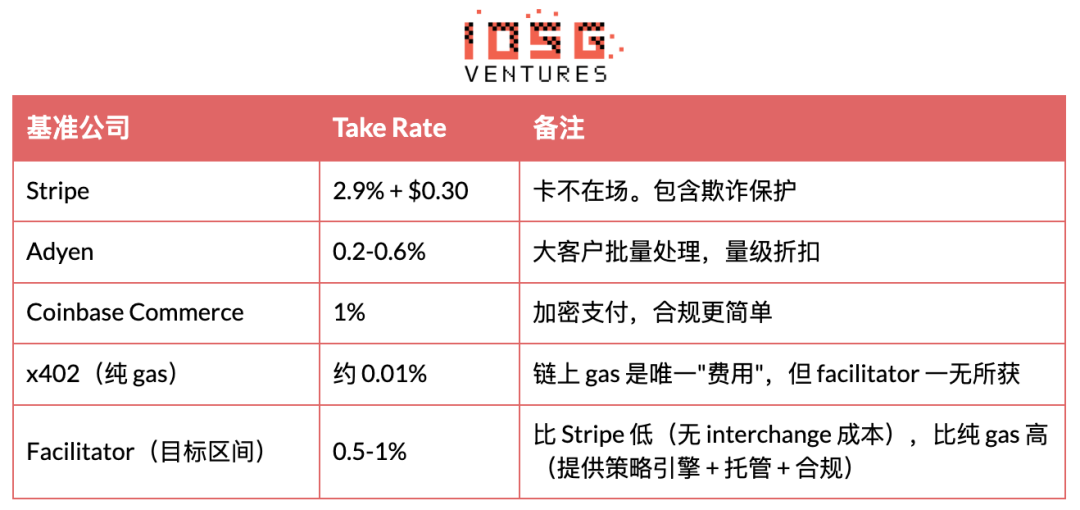

2. Tarifas: La red de tarjetas cobra un 2-3% de intercambio, lo cual no es económico para escenarios de micropagos mediante API.

3. Velocidad de liquidación: T+1 a T+2, insuficiente para satisfacer las necesidades de liquidación en tiempo real entre agentes.

4. Control limitado del comerciante: El agente puede ser marcado incorrectamente como fraudulento.

Identidad y reputación (L4: Gobernanza y estrategia / Identidad y autorización lado de identidad)

La identidad es una infraestructura, no un caso de uso independiente; sustenta cada una de las demás capas.

Skill Descubrir y Tienda (L5)

Caso de uso:

· Recompensas dentro del juego: La plataforma de juegos Web 3 implementa agentes para gestionar la economía dentro del juego, distribuir recompensas y procesar transacciones de activos. Virtuals Protocol ya ha tokenizado agentes de IA como NPC, bots de intercambio y asistentes de investigación, permitiendo que la comunidad los posea y gobierna colectivamente.

Agente de coordinación (L6)

Caso de uso:

· Trading agentizado: La transición de la negociación algorítmica a la negociación agentizada cambia la unidad de competencia desde la latencia hasta la inteligencia. Negociación algorítmica clásica: Si el precio cruza X, ejecuta Y. Negociación agentizada: Razona sobre las condiciones del mercado, la liquidez, los parámetros de riesgo y la posición de la cartera para determinar la acción óptima.

· Grupo de agentes: La próxima fase es un grupo coordinado de agentes. Cuando un agente financiero ejecuta una operación, los agentes de cumplimiento y riesgo operan en tiempo real para verificar, marcar y auditar.

Datos y cumplimiento (L7)

TRES Finance, Chainalysis y Allium también están presentes en este nivel, pero provienen de un análisis de blockchain más amplio.

Equipo de Agentes de Cumplimiento: Las instituciones despliegan los Agentes de Cumplimiento como fuerza laboral paralela para monitorear en tiempo real los flujos de transacciones, marcar anomalías, ejecutar escaneos de sanciones y generar informes regulatorios de forma autónoma.

Cripto-nativos frente a la batalla de las organizaciones de tarjetas

Ecosistema nativo de criptomonedas

Las stablecoins son la «moneda nativa» del agente, por tres razones:

1. Estructura de confianza ampliada: las billeteras de stablecoins pueden vincularse a cualquier cosa, cuentas sociales, servidores DNS, contratos inteligentes sin supervisión. También pueden operar agentes fuera del sistema financiero tradicional.

2. Liquidación global nativa de internet: un flujo de trabajo de Agentes que atraviesa puntos finales de LLM en Estados Unidos, proveedores de datos en Europa y clústeres de capacidad de cómputo en el sudeste asiático, no debería requerir tres sistemas de pago independientes.

3. Estructura de costos: En Base, el gas por transacción en x402 es aproximadamente $0.001, en comparación con el intercambio del 2-3% de la red de tarjetas. Incluso si el ATV de x402 sube a $30, el costo del gas en stablecoins sigue siendo dos órdenes de magnitud más barato.

Grupo de organizaciones de tarjetas (Visa / FinTech tradicional como representantes)

El agente puede usarse de inmediato por tres razones:

1. Coverage of merchants: Over 150 million merchants already accept Visa/MC, with no modifications required.

2. Protección al consumidor: Los reembolsos, la detección de fraude y la resolución de disputas representan una infraestructura desarrollada durante 50 años. Las transacciones en stablecoins son irreversibles.

3. Madurez regulatoria: PCI DSS, KYC/AML y marcos legales de protección al consumidor están bien establecidos.

Conclusión práctica

· Corto plazo (1-2 años): dominio de las tarjetas. Las stablecoins limitadas a micropagos API adyacentes a cripto.

· Medio plazo (2-4 años): Fusión. Stripe MPP ha demostrado que un solo protocolo puede transportar simultáneamente criptomonedas estables y moneda fiduciaria.

· Largo plazo (5+ años): Si se implementa la regulación de las stablecoins y aumenta la aceptación por parte de los comerciantes, el ecosistema cripto podría convertirse en el predeterminado.

Soporte de pago de marco y MCP

Estado actual de la integración del marco

Actualmente, ningún marco de IA principal tiene capacidad de pago nativa integrada; todos los marcos integran el pago a través de herramientas externas (principalmente servidores MCP).

MCP es el estándar de facto

MCP está convirtiéndose rápidamente en el estándar universal para que los agentes llamen a herramientas externas. Microsoft utiliza MCP en Copilot, y todos los marcos de agentes principales lo admiten.

Servidor MCP de pago publicado:

· ATXP: 14+ herramientas (payment_make, web_search, web_browse, etc.), compatibles con Claude, LangChain, CrewAI, OpenAI SDK

· FluxA: fluxa-agent-wallet (pago x402 + retiro de USDC + enlace de pago) y la habilidad fluxA-x402-payment ya están disponibles en LobeHub

· Clink: clink-mcp-server, implementación de TypeScript de código abierto

· PayMCP: Capa de pago independiente del proveedor para herramientas MCP (MIT open source)

· Ramp: Integración de Ramp MCP en Composio

· AgentPay (OpenClaw): habilidad agentpay, que admite compras en billeteras que requieren aprobación humana

Significado estratégico: quienquiera que convierta su servidor MCP de pago en la configuración predeterminada para clientes principales como Claude Desktop, ChatGPT y Cursor, obtendrá la «entrada predeterminada» para los pagos de Agentes. Es exactamente igual a cómo Google paga $26 mil millones anuales a Apple para ser el motor de búsqueda predeterminado de Safari. ATXP lidera actualmente en cobertura de marco, pero Coinbase (a través del servidor MCP de CDP) y Stripe (a través de MPP) tienen ventajas de distribución a nivel de plataforma.

Entorno competitivo y ventaja competitiva

Análisis de ganador se lleva todo en subsegmentos

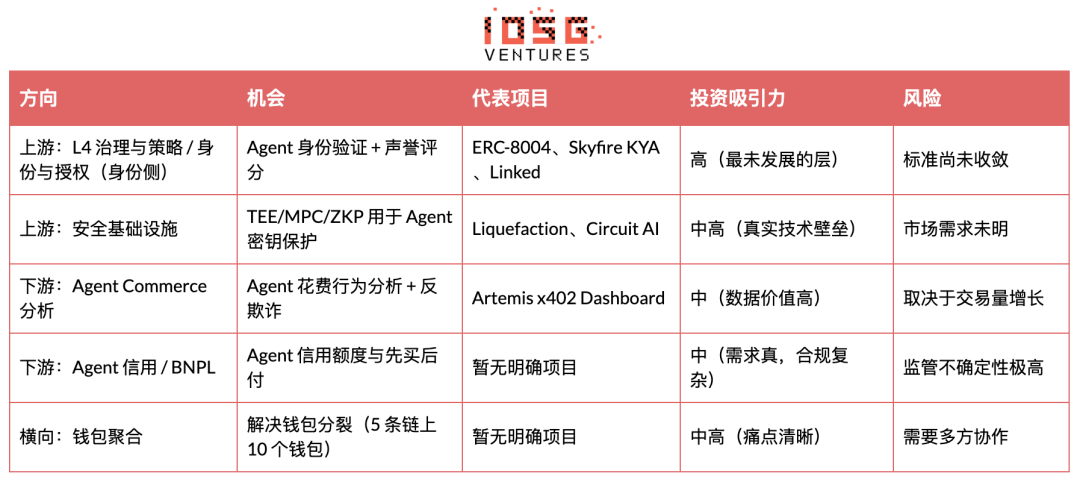

La fortaleza del foso económico presenta una distribución bimodal. La gobernanza de L4 (duopolio Visa/MC) y el enrutamiento de L3 (Circle + Bridge) ya están bloqueados por efectos de red. Las carteras de L1 tienen costos reales de cambio y están en camino hacia la concentración. Los facilitadores de L2 y el lado de identidad de L4 son los campos de batalla competitivos donde realmente se generan rendimientos para las startups.

Oportunidades aguas arriba y abajo

Ciclo de vida de la industria

La fase de ciclo de vida es temprana. Se espera que entre en la etapa de crecimiento temprano en los próximos 12 a 18 meses. Dos indicadores: la convergencia estandarizada hacia 1-2 protocolos principales y al menos un proyecto de pago con Agent que supere los $10M en volumen mensual.

Análisis de inversión

7 Powers framework

La potencia más crítica en este momento es la posicionamiento inverso. En las etapas iniciales de la industria, las startups solo pueden aprovechar el posicionamiento inverso y la economía de red. Las economías de escala y la marca pertenecen naturalmente a los gigantes. Visa no puede adoptar completamente las criptomonedas estables, de lo contrario perdería ingresos por intercambio de $32 mil millones anuales, que es la única ventana de ventaja estructural para las startups.

Predicción de evolución de Power: si Visa se adapta a las stablecoins en 2-3 años (a través de VTAP), la posición inversa desaparecerá, y el costo de cambio se convertirá en el único Power restante para las startups. Esto significa que los activos más invertibles en este momento son los facilitadores que puedan construir altos costos de cambio dentro de la ventana de posición inversa, es decir, integración profunda de API + custodia de claves + bloqueo de estrategias de gasto.

Invertibilidad de la subcategoría

Prioridad de inversión (de alta a baja)

· Capa de facilitador (captura de valor, puntuación 8/10)

El valor pagado por el agente no pertenece a la capa de protocolo, sino a quien encuentre casos de uso reales y sirva a usuarios reales. Facilitator oculta por completo la complejidad de la cadena y del agente.

· x402 y MPP son vías comercializadas abiertas. El facilitador se encuentra entre el protocolo y el usuario, gestionando la verificación de pagos, el asentamiento en cadena y el puente cruzado.

· Control the Agent's signature key and spending policy (an unavoidable trust anchor). Also receive custody fees and order flow revenue.

· La ruta de salida por adquisición es clara, con referencia a Stripe que adquirió Bridge por $1.1B.

· Clave del éxito: Realizar una promoción efectiva en una categoría específica (mercados de predicción, datos pagados por consulta, monetización de API). Lograr la independencia de cadena lo antes posible. Desarrollar un SDK amigable para desarrolladores. Competir en fiabilidad y velocidad de liquidación, no en precio.

· L4: Gobernanza y estrategia / Identidad y autorización Lado de identidad (alfa máximo, puntuación 7/10)

· Falta completamente la capa de confianza en el agente comercial. No existe una forma estándar de verificar quién es el agente, qué permisos tiene o si es confiable.

· ERC-8004 y Metaplex Agent Registry son tempranos pero confiables. El prototipo de ZKID tiene potencial para respaldar la verificación de Agentes con privacidad.

· NIST ya ha comenzado a intervenir en la identidad y autorización de agentes de IA, lo que significa que se convertirá en una categoría regulada.

Quien controle el grafo de confianza se convertirá en la capa de identidad predeterminada, y el ganador se lleva todo.

· Clave del éxito: construir una identidad criptográfica (credencial firmada que vincula al agente con el principal + alcance de permisos), no solo un envoltorio OAuth. Captura temprana del grafo de confianza para activar efectos de red. Integración en el nivel de billetera/infraestructura; la inyección de prompts no puede sobrescribirla.

· L6: Coordinación del agente (puntuación 7/10)

· La siguiente fase es coordinar el grupo (los agentes de finanzas, cumplimiento y riesgo funcionando juntos).

· Clave del éxito: Construir la verificación criptográfica de la salida del Agente.

· L7: Datos y cumplimiento (puntuación 6/10)

The audit trail itself is a dispute resolution mechanism.

· Clave del éxito: Implementar la reconstrucción de transacciones cruzadas en tiempo real. Integrar directamente el cumplimiento de la Travel Rule en el flujo de pago.

· L5: Skills Descubrimiento y tienda (calificación 6/10)

· 11.000+ servidores MCP, tasa de monetización < 5%. Este es el momento «App Store» de la capacidad de los Agentes.

Quien se convierta en la capa de descubrimiento predeterminada controlará simultáneamente la enrutación y los pagos, ocupando la posición de Google + Stripe fusionados.

· Key to success: Aggressively aggregate supply and build a payment-native discovery mechanism.

· L1: Billetera y gestión de claves (puntuación 7/10)

· 10+ jugadores, pero podrían concentrarse rápidamente.

La gestión de flotas (Sponge) y el soporte independiente del marco (LobsterCash/Crossmint) son puntos de diferenciación.

· Clave del éxito: Lograr el marco predeterminado para LangChain, CrewAI y Claude Code. Lanzar un motor de estrategia con «cinco pilares», incluyendo límites de gasto, lista blanca de contrapartes, restricciones de tipo de operación, control de dimensión temporal y umbrales de actualización.

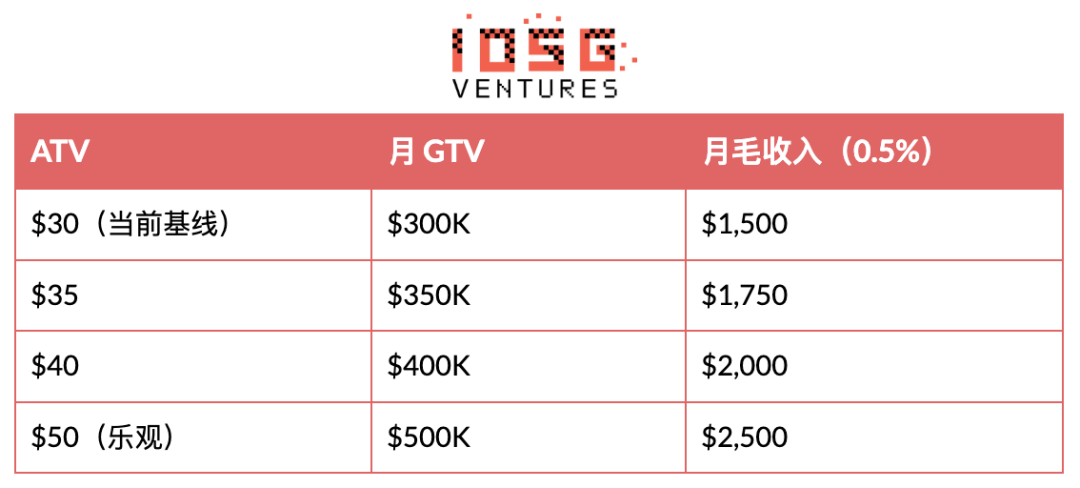

Economía por unidad (capa Facilitator)

Modelar la P&L para una empresa de facilitator típica en tres etapas:

Análisis de sensibilidad de ATV (Y1, 500 agentes x 20 operaciones al mes):

ATV es el lifeline de todo el modelo de negocio. La era de los micropagos de $0.09 ya ha pasado. La compra de agentes/autocompra se está convirtiendo en el caso de uso principal. El próximo punto de inflexión es que ATV aumente de $30 a $50+. Indicadores líderes: ¿Qué servidor de pago MCP se convertirá en la integración predeterminada en Claude Code, LangChain y CrewAI?

Prueba de volumen de operaciones mínimo viable. Con una tasa de retención del 0.5%, un Facilitator necesita un GTV anual de $200M para alcanzar $1M de ARR, es decir, $550K/día. El GTV diario actual de todo el ecosistema x402 es de aproximadamente $2.7M (Artemis, abril de 2026), lo que implica un límite teórico de ARR de aproximadamente $4.9M (si un Facilitator captara el 100%):

Toda la ecosistema x402, tasa de retención del 0,5%, GTV diario de $2,7M:

· Ingresos anuales del Facilitator: $2.7M x 365 x 0.5% = $4.9M

· Ya se ha superado el umbral de $1M en ARR

· $10M ARR: se requiere el doble del volumen de operaciones actual

· $100M ARR (etapa de crecimiento): se requiere 20 veces el volumen de operaciones actual

Tasa de adquisición:

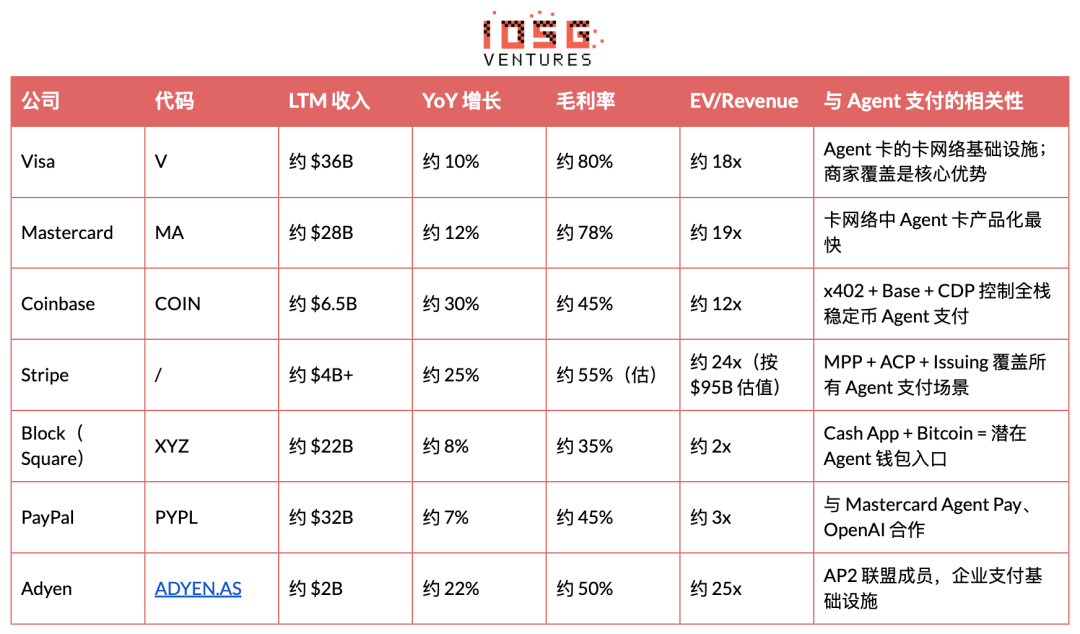

Comparación de empresas maduras

Las empresas de pago cotizadas negocian entre 12x y 25x EV/Ingresos. Una startup de pago con Agent que logre $50M+ en ARR y un crecimiento del 50%+ podría valorarse en al menos $1B+ con un múltiplo de ingresos de 20x. Sin embargo, actualmente ninguna empresa del sector ha divulgado datos de ingresos, y las valoraciones se basan completamente en la prima narrativa.

Predict

Árbol de decisión

Problema central

¿Puede Agent Payment alcanzar un volumen anual de operaciones de $1B antes de 2028? Esto se divide en dos caminos.

Ruta 1: Alcanzable (55% de probabilidad). El desencadenante es la validación de PMF de Stripe MPP más la cobertura de tarjetas Visa Agent para millones de usuarios. Bajo esta ruta, dos resultados secundarios:

· La pista de stablecoins se convierte en la predeterminada (30% de esta rama). Coinbase y el ecosistema x402 obtienen el mayor valor, la red de tarjetas se omite y la valoración de Facilitator se sitúa entre $500M y $1B.

Los canales de tarjetas siguen dominando, con las criptomonedas estables como complemento M2M (representan el 70% de este segmento). Visa, Mastercard y Stripe captan el flujo principal. Las soluciones puramente cripto se han vuelto nicho; los facilitadores o son adquiridos por Stripe o se marginan.

Ruta 2: No se alcanza (45% de probabilidad). El catalizador es que la confiabilidad del Agente no alcance la confianza de nivel de pago, o que la división persista. Dos subresultados:

· Crecimiento lento hasta $200M a $500M (60% de este segmento). El sector existe, pero las valoraciones están bajo presión; las startups necesitan un runway más largo.

· Las empresas de modelos básicos implementan pagos propios (representan el 40% de esta rama). OpenAI y Google integran pagos nativamente, eliminando a los facilitadores de terceros.

Línea de tiempo de crecimiento

Reverse stress testing

Riesgo uno: Los gigantes construyen sus propios sistemas de pago, reduciendo a cero los middleware

OpenAI, Google y Apple controlan más del 90% de los puntos de entrada de usuarios para agentes de IA, con pagos cerrados nativos (ChatGPT + vinculación de tarjeta, AP2 + Google Pay, Siri + Apple Pay).

Cuando se lanzó Google AP2, se anunció como un "sistema de pago de agente de ciclo cerrado dentro del ecosistema de Google" con más de 60 socios. OpenAI Operator ya puede completar compras en línea. Apple Pay ha eliminado históricamente numerosos billeteras móviles de terceros.

Riesgo 2: El momento del mercado aún está 3 a 5 años por venir, invertir ahora es demasiado temprano

La falta de confiabilidad de los agentes, la ausencia de estándares de API para comerciantes y la insuficiente confianza del consumidor son obstáculos difíciles. Las empresas de semillas tienen una duración de 18 a 24 meses, y el mercado podría no alcanzarlas.

El protocolo de pago AI respaldado por Coinbase enfrenta la narrativa de que "la demanda aún no ha llegado". Los agentes mienten con frecuencia al ejecutar tareas. La mayoría de los agentes aún no ganan un dólar.

Conclusión de la prueba de estrés

Entre los dos riesgos, el riesgo de timing es el más letal y el más difícil de refutar. La aritmética de la economía por unidad no miente, y el mercado aún está lejos de alcanzar la escala invertible. El riesgo de la plataforma se ha mitigado parcialmente con el argumento de que las empresas de modelos no son buenas en cumplimiento, pero esta defensa se está debilitando para 2026: OpenAI ya ha adquirido una empresa de KYC, Google posee Google Pay, Apple tiene Apple Pay junto con Apple Card, y el listado de accionistas de Anthropic incluye inversores financieros tradicionales. La capacidad de cumplimiento ya no es un foso protector para la credibilidad de las empresas de modelos.

El riesgo más grande y no reducible es el momento. Saltar de la fase de introducción a la fase temprana de crecimiento depende de que el ATV pase de micropagos a un nivel comercial, lo cual a su vez depende de dos variables externas fuera del control de los inversores: la confiabilidad del agente y la cobertura comercial.

Tres ajustes en la estrategia de inversión:

1. Asigna el 60% del exposición de pago del agente a la ronda semilla, reservando suficiente seguimiento para la ronda bridge (para contrarrestar el riesgo de timing).

2. Facilitadores independientes de la pista prioritaria (que admiten tanto criptomonedas estables como tarjetas) para contrarrestar el riesgo regulatorio.

3. Configurar un kill switch de 18 meses: si para el Q4 de 2027 ningún facilitador tiene un volumen mensual de operaciones superior a $5M, considerar una depreciación o venta a precio reducido.

Investment advice

El agente necesita capacidad de pago como una necesidad lógica, pero el mercado actual es extremadamente temprano (solo $6.3M desde principios de 2026), con wash trading severo, estándares fragmentados y gigantes que podrían aplastar a las startups en cualquier momento. El argumento no es «este mercado es grande ahora», sino «este mercado se volverá grande y la ventana de valuación antes de eso es favorable».

Geográficamente, el centro está en Estados Unidos, Europa hace cobertura regulatoria y Asia es una incógnita.

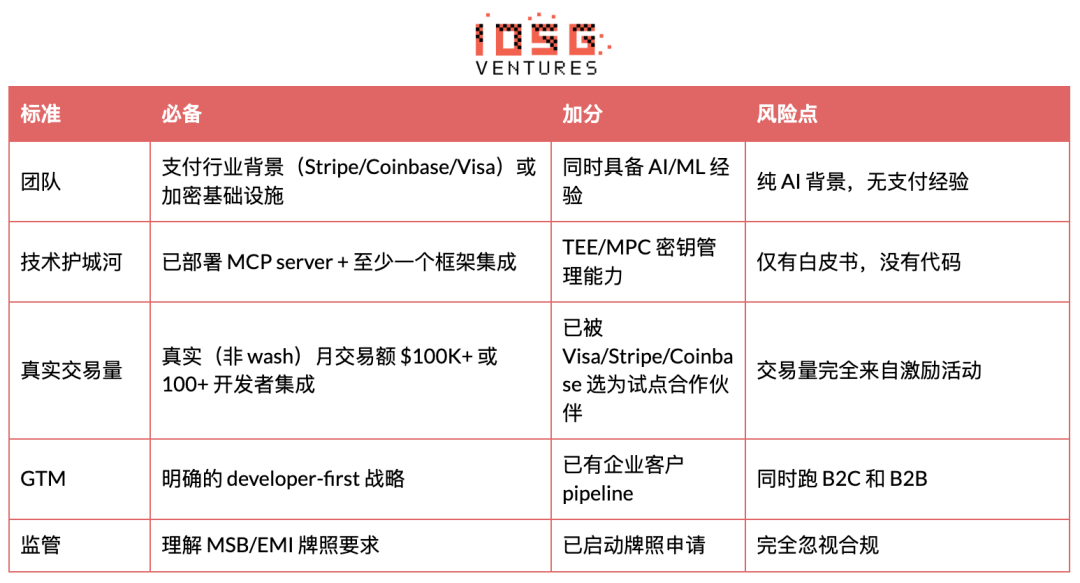

Los equipos dignos de inversión poseen un ADN del sector de pagos (Stripe, Coinbase, Visa) o experiencia en infraestructura cripto, han implementado el servidor MCP y al menos una integración de marco, con un volumen de transacciones mensuales reales y no de lavado de $100K+ o más de 100 integraciones de desarrolladores, además de una estrategia GTM centrada en desarrolladores.

Los puntos a evitar incluyen proyectos con solo antecedentes de IA y sin experiencia en pagos, proyectos con solo un whitepaper, volumen de operaciones completamente impulsado por incentivos, operaciones simultáneas B2C y B2B, y total desprecio por las licencias MSB/EMI.

Enlace original

Haz clic para conocer los puestos disponibles en BlockBeats

¡Bienvenido a la comunidad oficial de律动 BlockBeats!

Grupo de suscripción de Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Cuenta oficial de Twitter: https://twitter.com/BlockBeatsAsia