Al final de 2025, la publicación del "Plan de Acción sobre la mejora adicional del sistema de gestión y servicios, así como de las infraestructuras financieras relacionadas, para el yuan digital" por parte de la Banco Popular de China marcó oficialmente la transición del yuan digital desde la "etapa 1.0 de efectivo digital" hacia la "etapa 2.0 de moneda digital de depósito".

Sus cambios centrales radican en que, a partir del 1 de enero de 2026, los saldos de las billeteras del yuan digital comenzarán a generar intereses, y su naturaleza jurídica pasará de ser una obligación directa del banco central a convertirse en una conPasivo bancario comercialMoneda legal de la propiedad.

Dificultades comunes en la implementación de CBDC a nivel mundial y la estrategia de avance del yuan digital

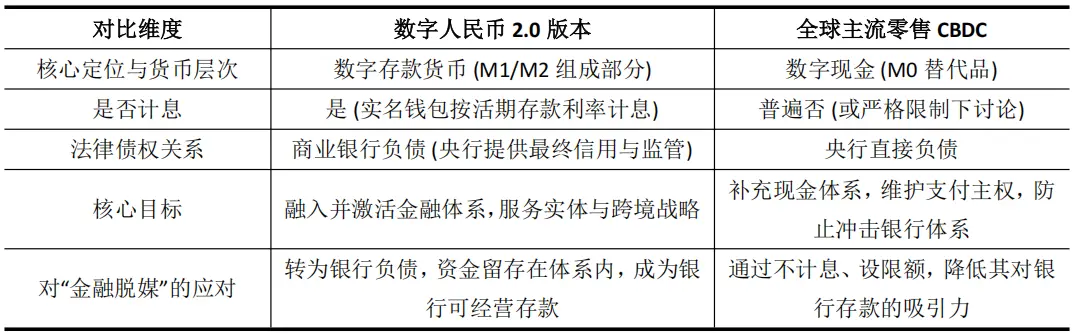

Más de 130 autoridades monetarias en todo el mundo están explorandoCBDC significa Divisa Digital de Banco Central.La práctica actual se encuentra generalmente en un dilema difícil de resolver: ¿cómo introducir una moneda digital sin que esta debilite los cimientos del sistema bancario tradicional? Su raíz está en la preocupación por la desintermediación financiera: el temor de que el Banco Central ofrezca directamente al público una moneda digital segura y cómoda, lo que podría provocar la pérdida de depósitos por parte de los bancos comerciales y afectar su capacidad de creación crediticia.

Por tanto, ya sea la discusión del Banco Central Europeo sobre la posibilidad de establecer un límite en la tenencia del euro digital, o las advertencias claras del Banco Central del Japón, la lógica subyacente en ambos casos es defensiva. Estos organismos limitan estrictamente las CBDC de uso minorista como efectivo digital sin intereses (M0), con el fin de reducir su atractivo frente a los depósitos bancarios y así garantizar la estabilidad financiera. Sin embargo, esto suele provocar dificultades en la promoción de las CBDC, debido a la falta de incentivos tanto para los usuarios como para los bancos, llevándolas a una situación de desviación entre sus funciones y objetivos.

Sobre esta base, el DCE (dinero electrónico chino) se convertirá en el primer CBDC (dinero electrónico de banco central) del mundo en pagar intereses sobre los saldos de las billeteras de los usuarios comunes. A través de innovaciones institucionales, el DCE 2.0 redefine las relaciones de titularidad monetaria, intentando resolver riesgos y generar nuevas dinámicas dentro del sistema bancario. Su diferencia con respecto a otros CBDC minoristas a nivel mundial radica en:

Este modelo transforma al yuan digital desde una "herramienta de circulación externa" que podría impactar a los bancos, en "sangre interna" profundamente integrada en la hoja de balances y cuentas de resultados de los bancos.

Los bancos comerciales poseen derechos de gestión y de beneficio sobre depósitos en la moneda digital china, lo que ha transformado su motivación para su promoción de "cumplimiento pasivo de responsabilidades" a "operación activa", formando así un mecanismo sostenible de promoción en el mercado. Al mismo tiempo, la clara protección del seguro de depósitos ha eliminado las dudas crediticias en el extremo del usuario.

Esto no solo resuelve el problema de incentivos, sino que también significa que el yuan digital se ha incorporado oficialmente al marco tradicional de creación y regulación monetaria, proporcionando a la autoridad monetaria una nueva variable de política sobre la que puede actuar directamente (la tasa de interés del yuan digital). Además, la trazabilidad de sus transacciones crea condiciones para la implementación de políticas monetarias estructurales precisas.

Definir una nueva forma: el "híbrido" entre el CBDC y los depósitos tokenizados

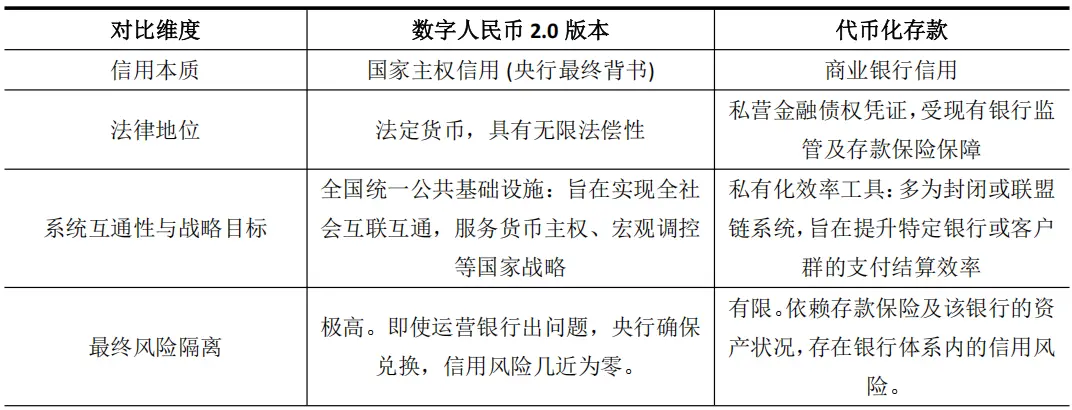

El e-CNY 2.0, debido a sus características de cálculo de intereses y operación bancaria, es similar a ciertos depósitos tokenizados impulsados por bancos comerciales. Estos últimos son certificados digitales de depósitos bancarios en una cadena de bloques (como el JPM Coin de JPMorgan), diseñados para mejorar la eficiencia de liquidación entre instituciones. Sin embargo, esta similitud es solo aparente, ya que existen diferencias esenciales entre ambos en cuanto a su base crediticia y nivel estratégico.

El e-CNY 2.0 crea en realidad una nueva forma híbrida: adopta la apariencia de eficiencia de los depósitos tokenizados, pero su núcleo es el crédito soberano integral de la moneda nacional.

Esta distinción es fundamental. La credibilidad de los depósitos tokenizados está estrechamente vinculada a la hoja de balances de su banco emisor, y su esencia es un instrumento para optimizar la eficiencia del sistema financiero tradicional. Por otro lado, la base de credibilidad del DCEP 2.0 sigue siendo la soberanía estatal, y su objetivo es construir una infraestructura financiera básica que respalde la economía digital futura.

El informe del Instituto de Tecnología Financiera de la Universidad de Tsinghua también señala que esta moneda digital respaldada por la credibilidad del Estado y con capacidad de programación proporciona un pilar fundamental para construir un modelo de doble plataforma de "cadena de bloques + activos digitales".

Por lo tanto, la actualización del e-CNY 2.0 va mucho más allá del avance de una herramienta de pago; también prepara previamente una "vía de liquidación" con el más alto nivel de confianza para la era de la tokenización masiva de activos que está a punto de llegar.

Los RMB digitales con intereses fortalecen la ecosistema financiero digital de Hong Kong

La elevación estratégica del yuan digital tiene un impacto más directo y profundo en Hong Kong, cuya posición geográfica y sistema institucional son únicos.

La variable clave de los intereses pagados ha transformado completamente la naturaleza del yuan digital en escenarios transfronterizos y financieros, evolucionando desde un "canal de pago" hacia un "activo estratégico", lo que le otorga un apoyo sustancial en múltiples niveles a la construcción por parte de Hong Kong de un "centro internacional de activos digitales".

En primer lugar, el pago de intereses resuelve el problema del incentivo para la retención de fondos transfronterizos, fortaleciendo directamente la función de Hong Kong como centro de fondos del yuan offshore.

En la red de pagos transfronterizos basada en el puente multilateral de monedas digitales de los bancos centrales (mBridge), la moneda digital sin intereses actúa únicamente como medio de circulación, lo que incentiva a las empresas a realizar liquidaciones rápidas para reducir los costos de ocupación de fondos. Una vez que se aplican intereses, el yuan digital adquiere características competitivas frente a los depósitos offshore de yuan en Hong Kong. Los centros de tesorería de empresas multinacionales pueden utilizarlo como herramienta para la gestión de liquidez remunerada, permaneciendo por períodos más prolongados dentro del sistema de cumplimiento de Hong Kong.

Actualmente, el yuan digital representa más del 95 % de las transacciones en mBridge. La política de intereses tiene el potencial de convertir esta ventaja de flujo en una ventaja de stock, lo que ayudará a ampliar y profundizar el centro de yuanes offshore en Hong Kong y a reforzar su posición de枢纽 (nodo clave).

En segundo lugar, el pago de intereses refuerza el atractivo crediticio del yuan digital como moneda para la emisión y liquidación de activos tokenizados en Hong Kong.

Hong Kong está promoviendo activamente la tokenización de activos como bonos. En este tipo de liquidación de pago contra entrega (DvP), la calificación crediticia de la moneda utilizada para la liquidación está directamente relacionada con la fijación de precios de riesgo y la aceptación del producto en el mercado. El yuan digital, que paga intereses y cuenta con el respaldo de la credibilidad del Estado, tiene una calificación crediticia mucho más alta que cualquier depósito tokenizado respaldado por una única entidad bancaria.

El proyecto Ensemble del Banco de Hong Kong ha explorado la interoperabilidad de depósitos tokenizados, y el DCEP 2.0 (Digital Currency Electronic Payment) podría actuar como un activo de liquidación de nivel superior dentro de este ecosistema. Gracias a la programabilidad del DCEP, se podrían automatizar procesos como el pago de intereses de bonos o las condiciones de financiación del comercio, mejorando así significativamente la eficiencia y reduciendo el riesgo operativo.

Esto proporciona una opción potencial y superior de infraestructura financiera subyacente para productos de alta gama, como bonos verdes gubernamentales tokenizados en Hong Kong.

En tercer lugar, el pago de intereses activa el espacio de innovación en servicios financieros en torno al yuan digital, trayendo oportunidades sinérgicas para la tecnología financiera de Hong Kong.

Cuando el yuan digital se convierta en una pasivo gestionable y remunerado por parte de los bancos, surgirán servicios relacionados con depósitos, gestión de patrimonio, financiación y contratos inteligentes.

Hong Kong, con su sistema de derecho común alineado con los estándares internacionales y sus dinámicos mercados financieros, constituye un "entorno de prueba" ideal para probar este tipo de servicios innovadores. Por ejemplo, se podrían desarrollar pasarelas cumplimentarias que conecten las billeteras digitales del yuan chino con plataformas de activos virtuales, o diseñar productos financieros estructurados basados en sus características de generación de intereses.

Este efecto innovador y sinérgico permitirá que Hong Kong obtenga una ventaja temprana en el diseño de productos y la formulación de reglas en el ámbito del financiamiento digital.

En cuarto lugar, el pago de intereses profundiza la estrategia de cooperación diferenciada entre el yuan digital y el "HKD digital" de Hong Kong.

Hong Kong prioriza claramente el desarrollo del "dólar digital" de tipo mayorista, enfocado en transacciones interbancarias de gran volumen y aplicaciones en mercados financieros. Por su parte, el yuan digital 2.0, que incluye intereses, podría centrarse especialmente en servicios de pago transfronterizo al por menor, liquidación comercial y servicios financieros derivados relacionados con la economía real continental.

Ambos no son sustitutivos, sino que forman un patrón complementario claro: el HKD digital optimiza la eficiencia del sistema financiero mayorista local, mientras que el RMB digital profundiza las conexiones económicas transfronterizas. Esta sinergia permite a Hong Kong reforzar simultáneamente su infraestructura financiera local y su función como puente transfronterizo.