Este informe examina los requisitos y enfoques clave que las instituciones financieras deben considerar al adoptar activos digitales.

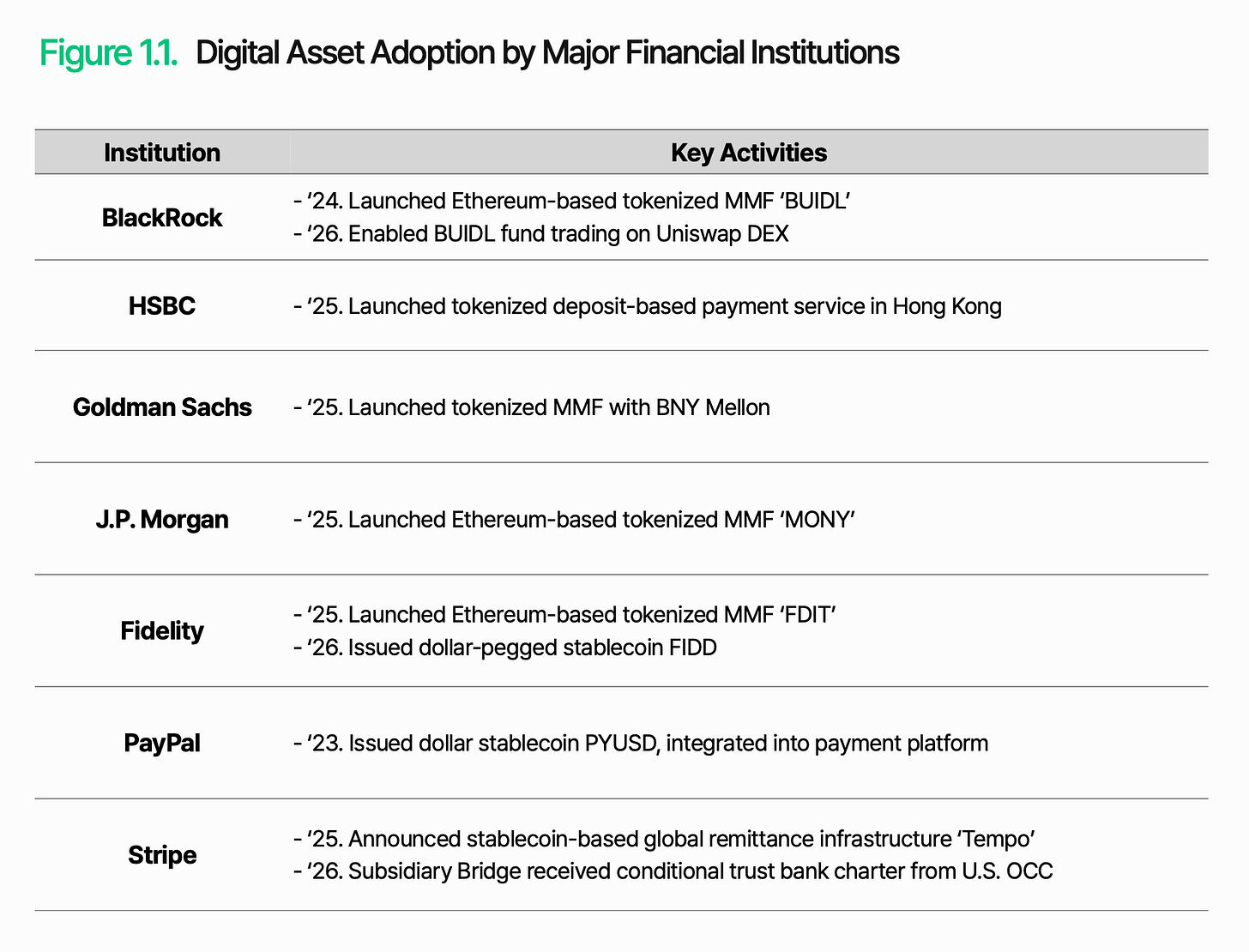

PayPal lanzó el stablecoin vinculado al dólar PYUSD y lo integró en sus servicios de pago. BlackRock lanzó el fondo del mercado monetario tokenizado BUIDL, cuyo activo bajo administración superó los 3 mil millones de dólares. JPMorgan, Fidelity y Goldman Sachs también han seguido el ejemplo. La Wall Street, que antes miraba desde afuera hace dos o tres años, ahora ha entrado directamente al mercado.

La razón es sencilla: la ineficiencia estructural del sistema financiero tradicional. Cada transacción implica costos de intermediación, tarda días en liquidarse y se detiene fuera del horario de mercado. Los activos digitales han cambiado todo esto radicalmente: costos más bajos, velocidades más rápidas y sin restricciones de tiempo. Como resultado, el mercado es más flexible y escalable. Los activos digitales ya no son un “¿por qué?”, sino un “¿cómo?”.

Pero "cómo lograrlo" es mucho más difícil de lo que parece. Cuando el sector financiero se traslada en línea, el desafío no radica en la tecnología, sino en cómo mantener la confianza y el control en el nuevo entorno. Esto también aplica aquí: la emisión, la custodia, la transferencia y el asentamiento deben funcionar de manera confiable en la cadena, al tiempo que se integran con los sistemas financieros tradicionales y los marcos regulatorios.

El desafío principal es evidente: cómo hacer que los activos digitales cumplan funciones financieras dentro del sistema existente.

1. Nuevo orden financiero global

Los activos digitales han pasado de ser un mercado especulativo a convertirse en un mercado liderado por instituciones. Durante mucho tiempo, la postura de los inversores institucionales ha sido conservadora, pero la aceleración de la regulación, encabezada por Estados Unidos, está cambiando su perspectiva. Hoy en día, los inversores institucionales consideran los activos digitales como una nueva oportunidad y desean explorarla y aprovecharla lo antes posible.

Este cambio se manifiesta más claramente en las acciones de grandes instituciones financieras. Por ejemplo, BlackRock no se limitó a tokenizar su fondo del mercado monetario, sino que comenzó a habilitar el intercambio de dicho fondo en la交易所 descentralizada UniswapX. Esto indica que las instituciones financieras globales ahora consideran los activos digitales como una nueva infraestructura, y no solo como productos de inversión, capaz de ampliar las funciones y el alcance de las finanzas tradicionales. También marca una fusión simbólica: los activos digitales y las finanzas tradicionales se están infiltrando mutuamente, formando un ecosistema unificado.

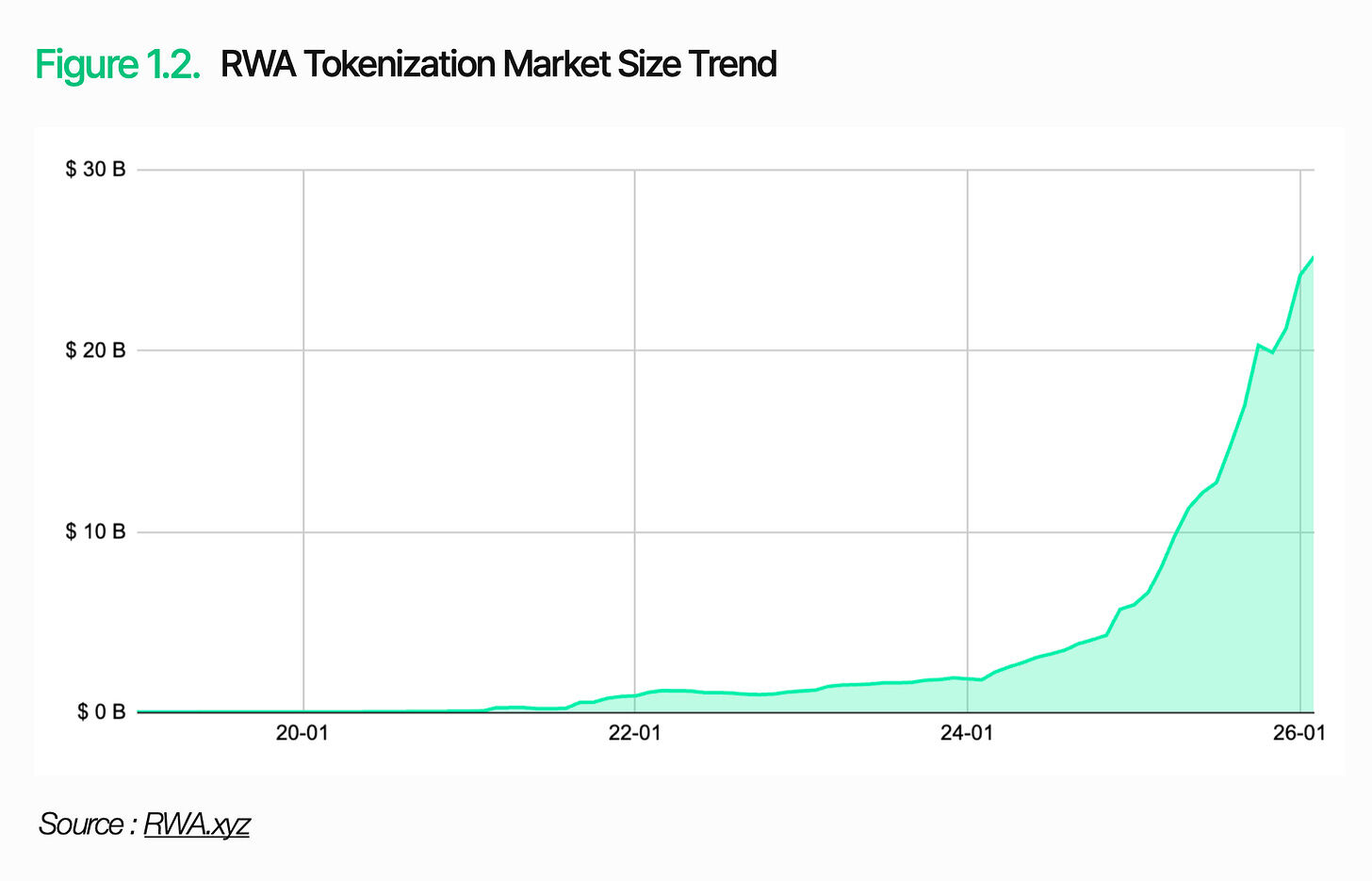

El mercado mismo se está expandiendo rápidamente. En 2025, el volumen anual de operaciones de stablecoins alcanzará aproximadamente 33 billones de dólares, un aumento del 72% interanual. El mercado de tokenización de activos del mundo real (RWA) supera los 25 mil millones de dólares, de los cuales solo la tokenización de bonos del Tesoro de EE.UU. representa 10 mil millones de dólares. El tamaño de los activos digitales ha alcanzado un nivel que los inversores institucionales no pueden ignorar.

2. ¿Qué necesita la infraestructura de activos digitales?

Los activos digitales ya no son una opción; lo importante es cómo aplicarlos. Primero, debe comprender claramente el papel y las limitaciones de la blockchain. La blockchain es una tecnología de libro mayor eficiente utilizada para registrar y verificar transacciones de forma segura. El papel de la blockchain se limita a esto.

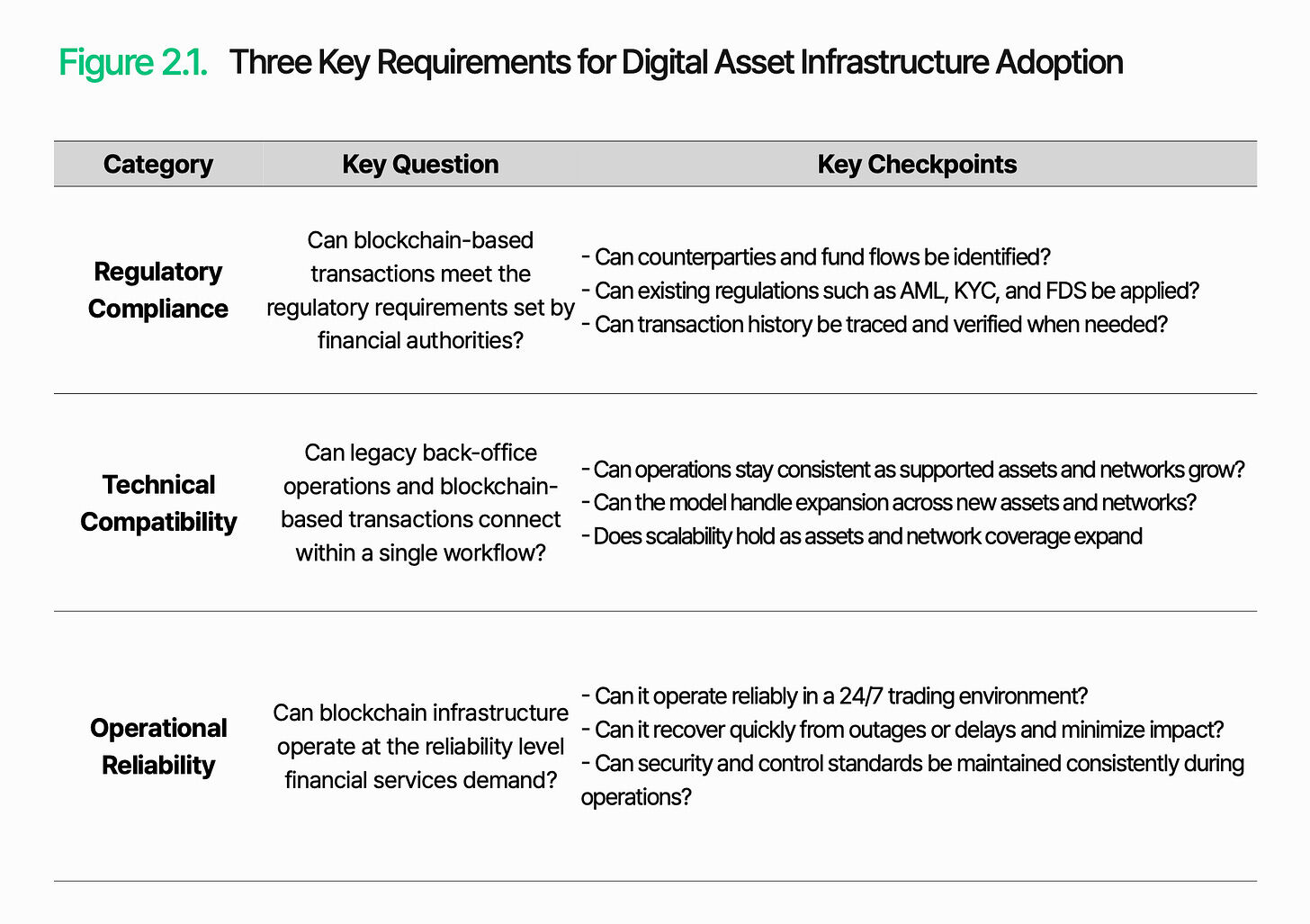

Para funcionar como infraestructura financiera, debe construirse sobre ella un sistema independiente de procesamiento, gestión y control de operaciones. Antes de adoptar este sistema, las instituciones financieras deben evaluar primero tres aspectos: cumplimiento regulatorio, compatibilidad técnica y confiabilidad operativa.

2.1. Cumplimiento regulatorio

Pregunta clave: ¿Pueden las transacciones basadas en blockchain cumplir con los requisitos regulatorios establecidos por las autoridades financieras?

El cumplimiento regulatorio es la primera barrera que enfrenta la infraestructura de activos digitales. A medida que los activos digitales ingresan al ámbito financiero regulado, enfrentan las mismas obligaciones que las finanzas tradicionales. Sin embargo, el entorno en el que deben aplicarse estas normas es completamente diferente y aún resulta desconocido.

Las regulaciones como la lucha contra el lavado de dinero (AML), la seguridad de los datos financieros (FDS) y el conocimiento de tu cliente (KYC) siguen vigentes. El verdadero desafío radica en cómo aplicar estas regulaciones. En el sector financiero tradicional, las cuentas con nombre real garantizan la identificación consistente de las contrapartes y el flujo de fondos. En la blockchain, el núcleo de las transacciones son las direcciones de billetera, y la asociación entre estas direcciones y los usuarios reales no es automáticamente visible. Por lo tanto, identificar las contrapartes y rastrear el flujo de fondos se vuelve más complejo.

El núcleo del cumplimiento regulatorio radica en la capacidad de identificar y gestionar transacciones basadas en blockchain dentro del marco regulatorio existente, asegurando la trazabilidad de las contrapartes y los flujos de fondos, y permitiendo la aplicación de medidas regulatorias.

2.2 Compatibilidad técnica

Pregunta clave: ¿Pueden conectarse las operaciones de back-office tradicionales y las transacciones basadas en blockchain en un solo flujo de trabajo?

Para que los activos digitales desempeñen el papel de infraestructura financiera, las transacciones basadas en blockchain deben procesarse dentro de los flujos de trabajo de fondo existentes. No pueden funcionar de forma independiente de los sistemas tradicionales.

El desafío radica en que la blockchain opera fuera de los sistemas internos de las instituciones financieras. Estos dos entornos registran y procesan las transacciones de manera completamente diferente. El formato estructural de los datos de la blockchain no puede ser leído directamente por los sistemas tradicionales. Además, existen diferencias en la estructura de datos y los métodos de interpretación entre distintas redes. A medida que aumenta la cantidad de blockchains admitidas, también crecen el alcance de la integración y la complejidad operativa.

La compatibilidad técnica depende de si los datos de la blockchain pueden convertirse en formatos procesables por los sistemas existentes y si las transacciones en la cadena pueden integrarse en los flujos de trabajo institucionales. La emisión, liquidación y compensación deben conectarse sin interrupciones entre los sistemas back-office tradicionales y las operaciones basadas en blockchain.

2.3 Fiabilidad operativa

Pregunta clave: ¿Puede la infraestructura de blockchain operar con el nivel de confiabilidad requerido por los servicios financieros?

La confiabilidad operativa es crucial, ya que los servicios de activos digitales dependen de infraestructuras que funcionan las 24 horas del día, los 7 días de la semana, los 365 días del año. En el sector financiero tradicional, los horarios operativos fijos y el mantenimiento periódico constituyen mecanismos de amortiguación naturales. Sin embargo, en el ámbito de la blockchain, incluso pequeños retrasos o interrupciones pueden provocar directamente retrasos en las transacciones y debilitar la confianza de las instituciones.

El desafío radica en que los servicios basados en blockchain no solo procesan transacciones. La recopilación de datos, el procesamiento de transacciones y la integración del sistema ocurren simultáneamente. El fallo de cualquier componente puede afectar todo el servicio. Retrasos en las transacciones, falta de datos o interrupciones de red pueden provocar errores de liquidación o fallos en los informes.

La confiabilidad no se refiere solo al tiempo de actividad. Requiere mantener simultáneamente la continuidad de las operaciones, la coherencia de los datos, la capacidad de respuesta a eventos y los controles de seguridad. La infraestructura de activos digitales debe ir más allá de la conexión en sí; debe mantener esta conexión como un servicio estable y listo para producción.

3. Lambda256: Middleware financiero unificado para la adopción de activos digitales

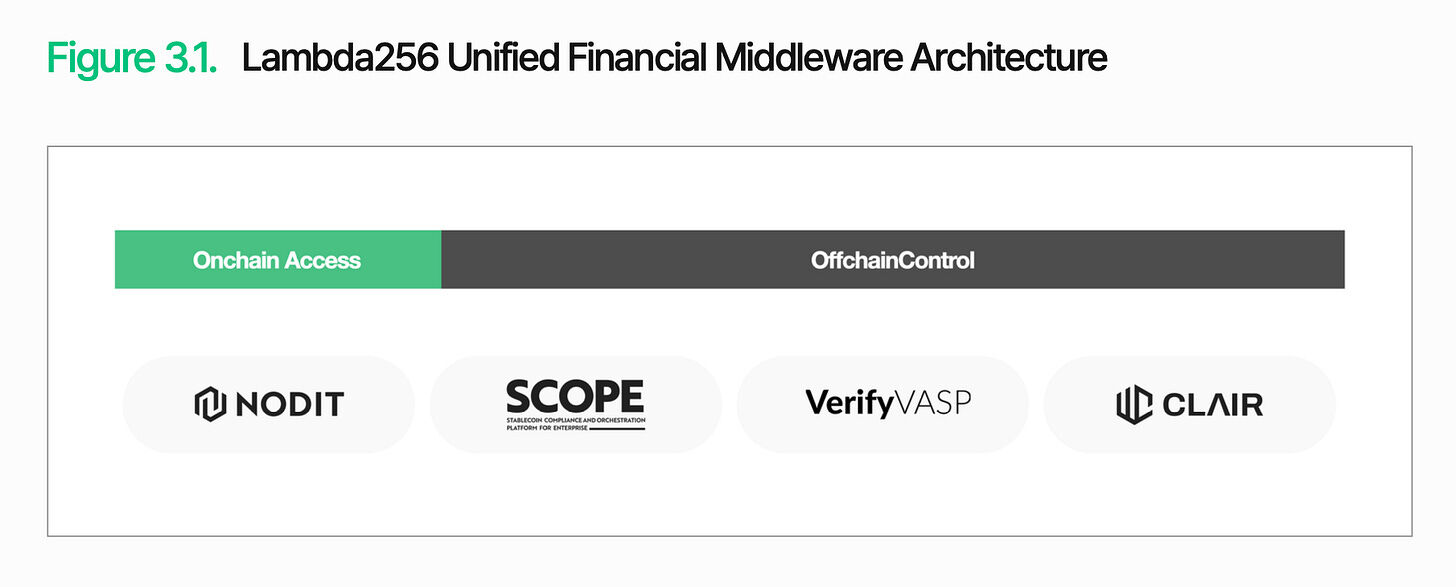

Como se mencionó anteriormente, el desafío central para la adopción de activos digitales radica en cómo manejar y gestionar transacciones basadas en blockchain dentro del sistema financiero existente. Lambda256 ofrece una suite unificada de middleware financiero. Como subsidiaria de tecnología blockchain de Dunamu, operador de Upbit, Lambda256 ha desarrollado una pila tecnológica unificada para la adopción de activos digitales, con amplia experiencia operativa en infraestructura a gran escala y numerosos casos de prueba de concepto (PoC).

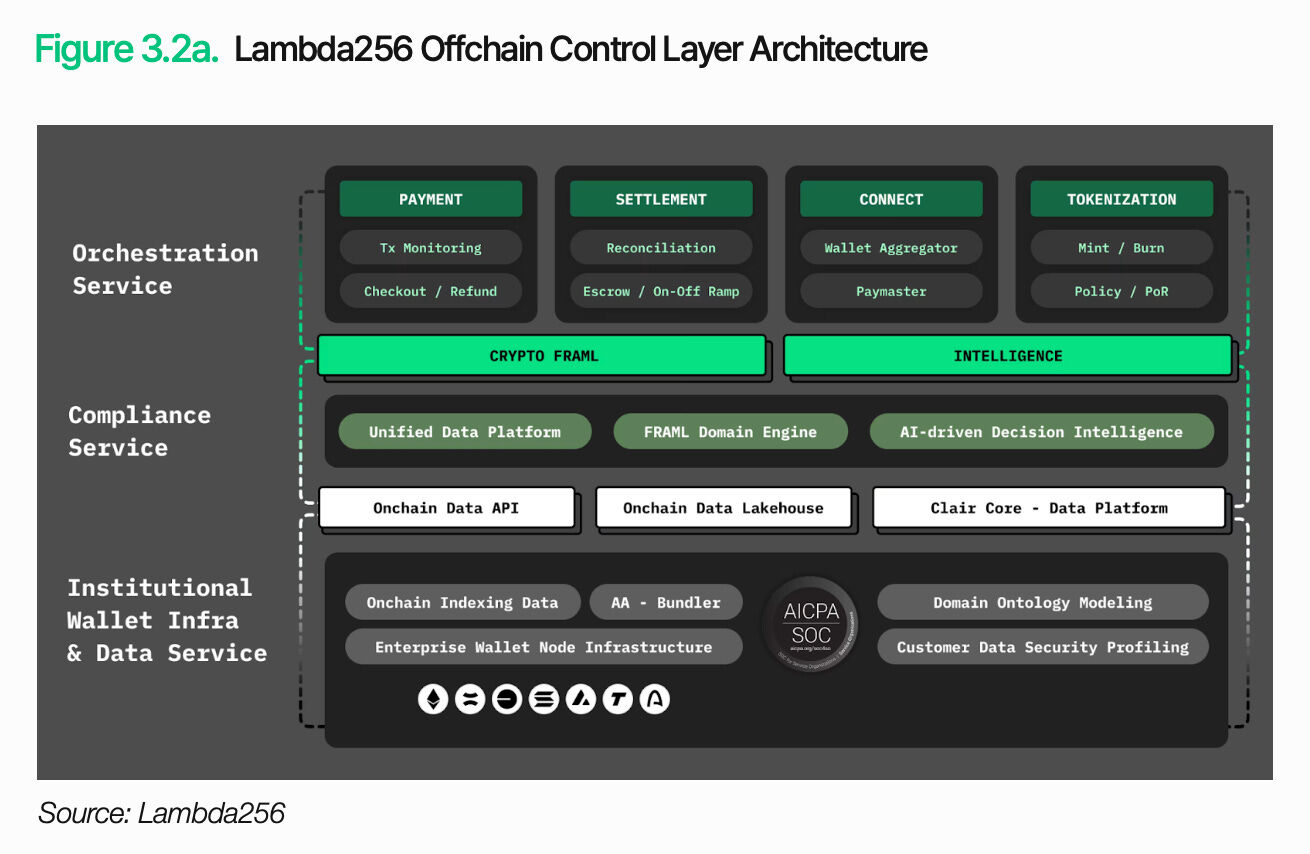

La pila técnica de Lambda256 consta de dos capas: la capa de acceso en cadena y la capa de control fuera de cadena. La capa de acceso en cadena se encarga de recopilar y procesar datos y transacciones de múltiples blockchains, convirtiéndolos en formatos utilizables por los sistemas existentes. La capa de control fuera de cadena se encarga de procesar y gestionar estos datos dentro del marco operativo financiero tradicional. El núcleo de esta arquitectura consiste en conectar las transacciones blockchain con los flujos de trabajo institucionales. Lambda256 ofrece estas funciones mediante middleware, permitiendo a las instituciones financieras integrar la infraestructura de activos digitales con sus sistemas existentes, facilitando así la implementación de dicha infraestructura. Las instituciones financieras pueden aprovechar las ventajas de la cadena al tiempo que mantienen sus operaciones y control dentro del marco existente, reduciendo la carga de infraestructura y enfocándose más en sus negocios principales.

3.1. Acceso en la cadena

El acceso en cadena se refiere a la conexión confiable con la red blockchain, la obtención de los datos necesarios y el procesamiento de transacciones. Funciones básicas como la consulta de saldos, la verificación del estado de las transacciones y la transferencia de activos dependen de esta capa.

Sin embargo, el acceso en la cadena no se trata simplemente de conectarse a la blockchain. Aunque los datos en la cadena son públicos, su estructura no está en un formato que los sistemas actuales puedan leer y utilizar directamente. Consultar el saldo o el estado de los activos de una billetera específica requiere rastrear las transacciones relacionadas y recopilar la información necesaria. Con la variación en las estructuras de datos de diferentes redes, esta carga aumenta aún más.

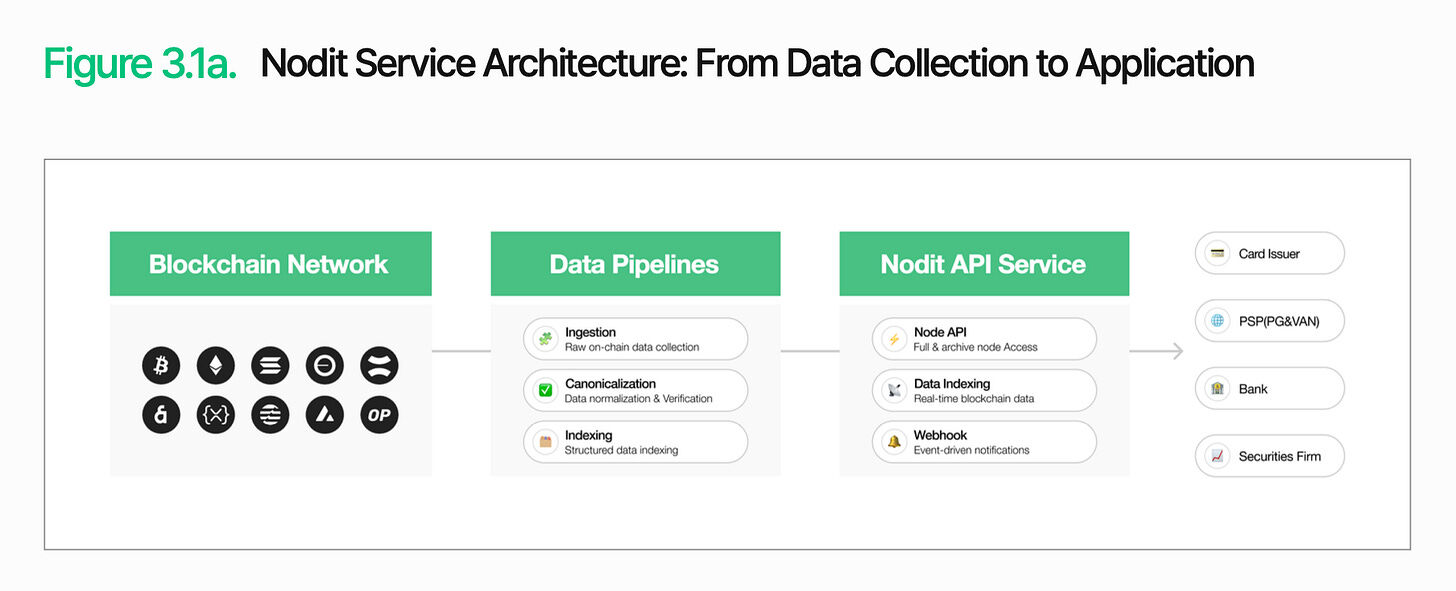

Nodit es una infraestructura de datos blockchain de nivel institucional diseñada para resolver este problema. Recopila y procesa datos de múltiples redes blockchain y los entrega en formatos que los sistemas existentes pueden utilizar inmediatamente. Las instituciones financieras pueden aprovechar los datos on-chain en sus sistemas sin necesidad de ejecutar nodos complejos ni procesar datos crudos.

Manejar la estabilidad es igualmente crucial. El funcionamiento continuo de los servicios de activos digitales es esencial, ya que cualquier interrupción en la recuperación de datos o la verificación de transacciones conduce directamente a retrasos en el servicio y un aumento en los costos operativos.

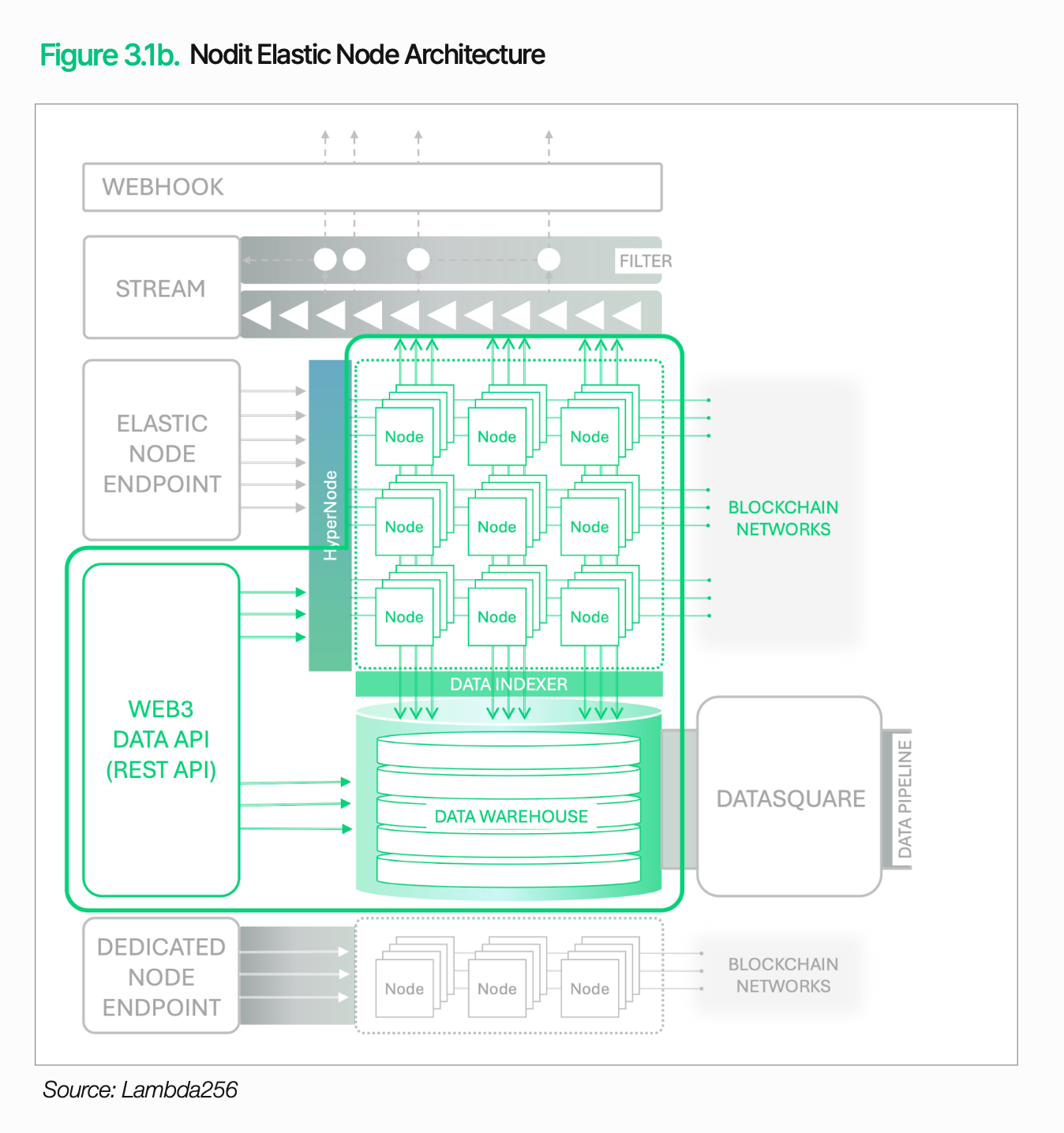

Nodit mantiene una capacidad de procesamiento estable incluso en condiciones de alto tráfico gracias a su arquitectura de nodos elásticos (que escalan automáticamente según el tráfico) y su motor HyperNode (que distribuye las solicitudes entre múltiples nodos). Combinado con monitoreo las 24 horas, conmutación automática por falla, soporte para nodos dedicados y certificación SOC 2 Tipo 2, Nodit ofrece una base de acceso confiable para instituciones financieras.

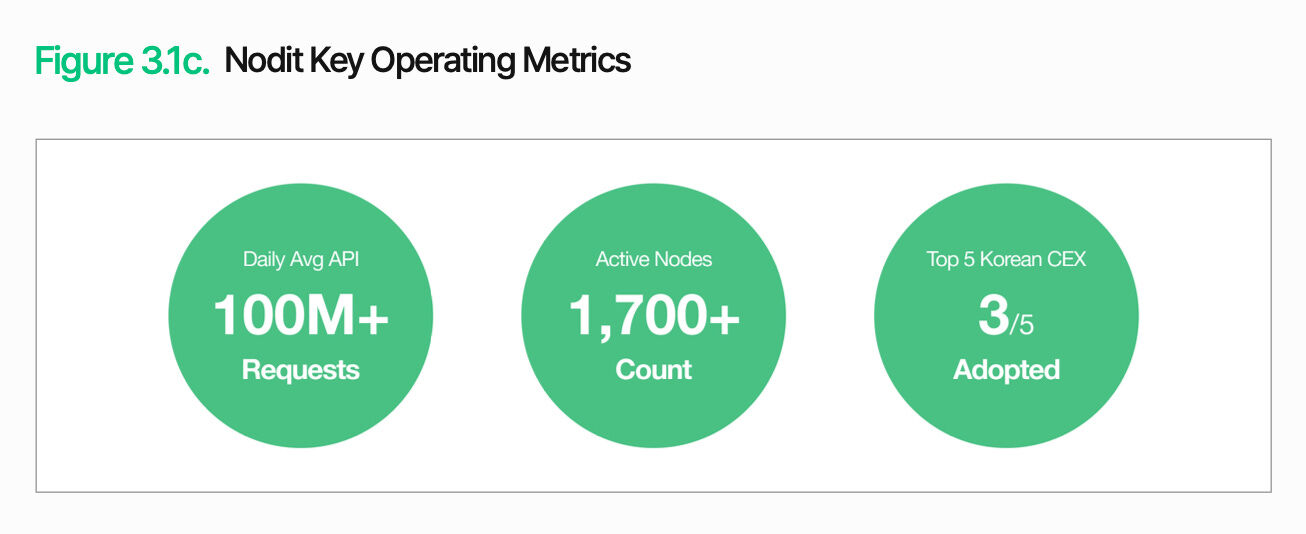

Entre los cinco principales intercambios de activos digitales de Corea del Sur, Upbit, Coinone y Korbit operan todos sobre la infraestructura de Nodit. Realizan más de 100 millones de solicitudes API diarias y cuentan con aproximadamente 1,700 nodos activos, lo que demuestra plenamente la excelente capacidad de Nodit para manejar alto tráfico y mantener entornos de funcionamiento estables.

La capa de acceso en la cadena va más allá de la recuperación de datos. Los datos y la información de transacciones obtenidos en esta etapa proporcionan una base compartida para funciones aguas abajo, incluyendo emisión, liquidación, compensación y cumplimiento, todas las cuales operan dentro de la misma arquitectura. Las instituciones financieras pueden ampliar gradualmente los servicios de activos digitales integrando las funciones necesarias en sus sistemas y flujos de trabajo existentes, sin necesidad de construir infraestructuras separadas para cada función.

3.2. Control fuera de cadena

Establecer permisos de acceso en la cadena no significa que los servicios de activos digitales hayan finalizado. Es necesario integrar adicionalmente los resultados y los datos de estado de las transacciones en la cadena en los flujos de trabajo financieros tradicionales. Las transacciones en blockchain deben poder procesarse dentro de los procesos operativos y marcos de control interno existentes para desempeñar su función como servicios financieros. El control fuera de la cadena asume precisamente este rol.

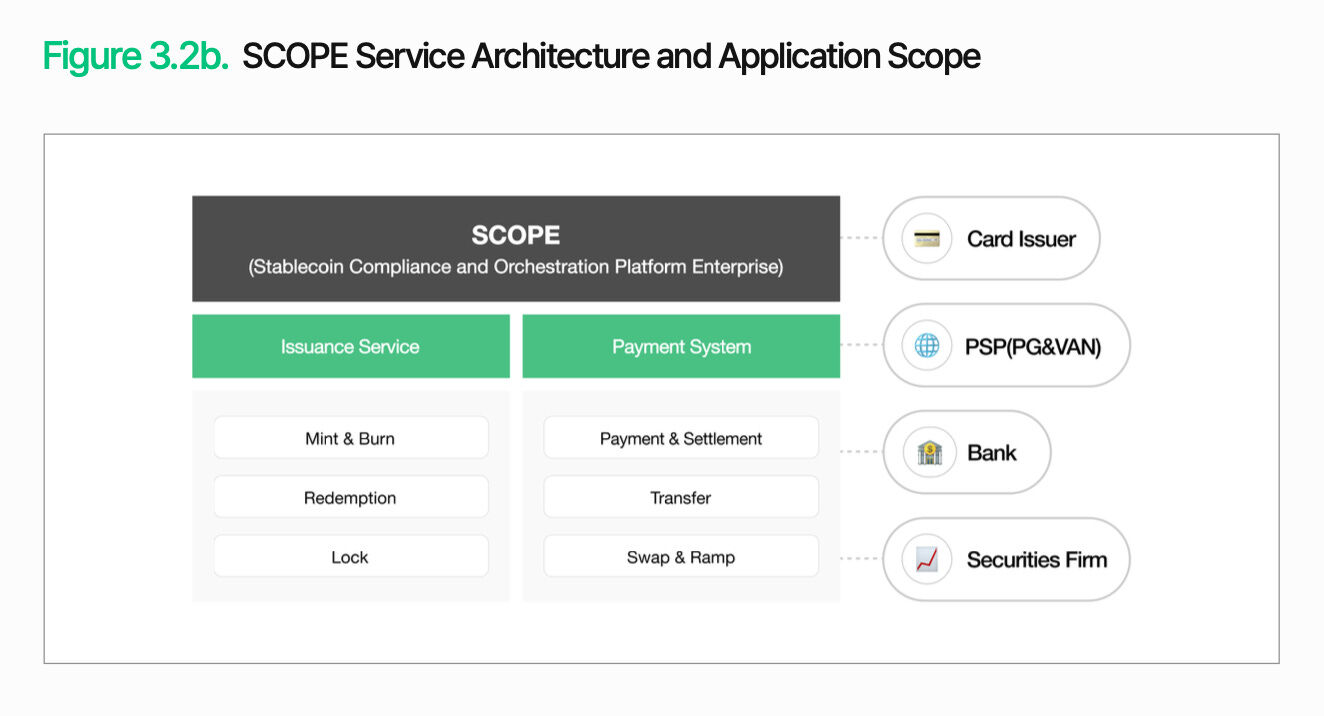

El núcleo del control off-chain consiste en integrar las transacciones blockchain en las operaciones financieras existentes. SCOPE gestiona la emisión, distribución, liquidación y compensación dentro de una única arquitectura, conectando las transacciones basadas en blockchain con los flujos de trabajo tradicionales de back-office. Lo importante es que esto no requiere reemplazar completamente los sistemas existentes. Las instituciones pueden integrar gradualmente las funciones necesarias en sus flujos de trabajo actuales.

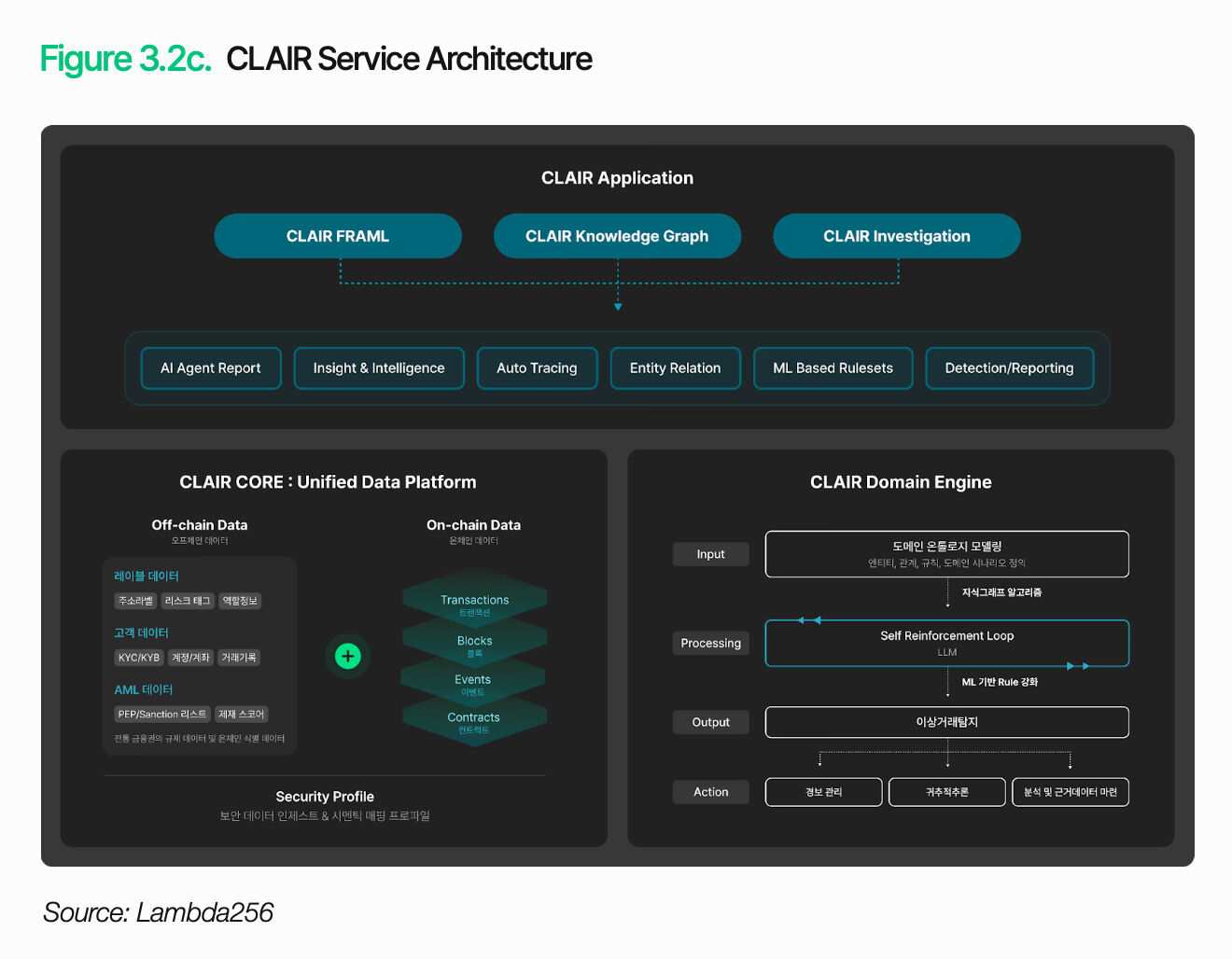

Incluir las transacciones en las operaciones no es suficiente. Las instituciones también deben interpretar el contexto y los riesgos de cada transacción. CLAIR analiza el flujo de fondos e identifica señales de riesgo. Logra un seguimiento completo del fondo más allá de la detección simple de anomalías mediante un grafo de conocimiento basado en ontologías que mapea relaciones de billeteras y lee el contexto de los patrones de transacción.

Esta función ya ha sido validada en la práctica. Más de una docena de agencias de aplicación de la ley y intercambios extranjeros han adoptado CLAIR como solución de marca blanca para sus herramientas de análisis. Las relaciones de colaboración con proveedores nacionales de soluciones de seguridad, auditoría y regulación también se están ampliando constantemente.

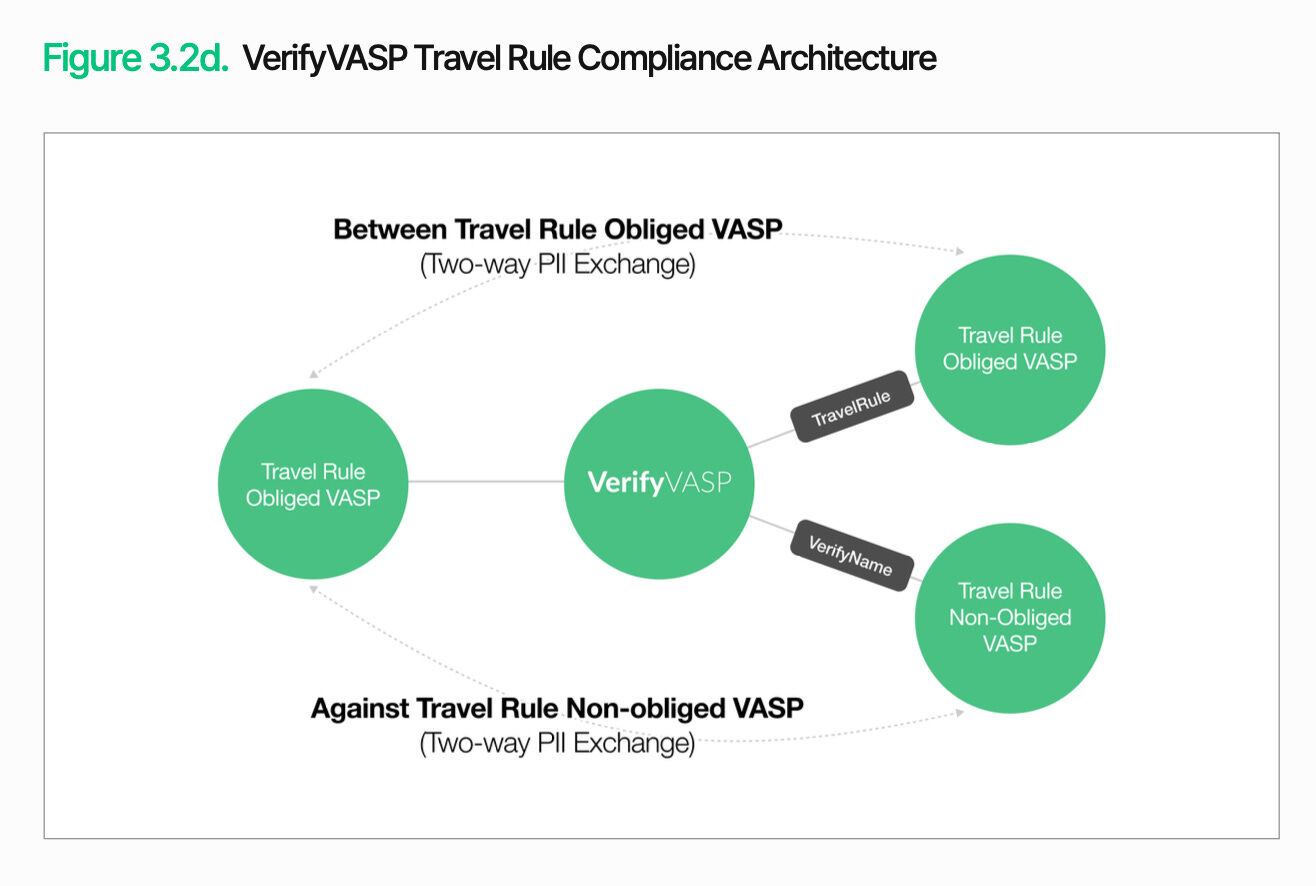

Además del monitoreo de transacciones, se requiere la verificación de contrapartes. VerifyVASP se encarga de gestionar esta función. Para administrar transacciones en cadena bajo las medidas de control existentes, las instituciones financieras no solo deben verificar el flujo de fondos, sino también la información de las contrapartes. Esto permite a las instituciones gestionar de manera continua y efectiva el riesgo de contraparte, sin importar los requisitos regulatorios específicos.

La esencia del control fuera de cadena consiste en permitir que las transacciones en cadena se gestionen dentro del marco operativo y de control de las finanzas tradicionales. La ejecución de transacciones, la interpretación del flujo de fondos y la verificación de contrapartes deben integrarse en una arquitectura unificada para que los servicios de activos digitales puedan desempeñar verdaderamente su función como servicios financieros. Las instituciones pueden integrar gradualmente las funciones necesarias sobre la base de sus sistemas existentes.

4. Escenarios clave de las aplicaciones de activos digitales

La adopción de activos digitales no sigue una sola trayectoria. Los bancos, las compañías de tarjetas de crédito y las empresas de valores adoptan diferentes enfoques de adopción según sus objetivos comerciales y estructuras operativas. Las necesidades y prioridades de infraestructura también varían en consecuencia. Los siguientes apartados analizarán los escenarios principales por sector, señalando los desafíos existentes y los métodos para abordarlos.

4.1 Adopción de pagos en stablecoins

Suponga que una gran empresa de tarjetas de crédito nacional, TigerPay, lanza un método de pago en stablecoin para turistas extranjeros.

Con el aumento del turismo de entrada, las limitaciones de la infraestructura de pago existente se vuelven cada vez más evidentes. Las transacciones con tarjeta transfronterizas generan comisiones intermedias y diferencias en las tasas de cambio, además de retrasos en el asentamiento para los comerciantes. Los turistas también deben asumir los costos de conversión monetaria y las incomodidades derivadas de tipos de cambio opacos. Para reducir estas fricciones, TigerPay tiene como objetivo aceptar pagos directos en stablecoins denominadas en dólares por parte de los turistas, mientras que los comerciantes reciben en won surcoreano o stablecoins vinculadas al won surcoreano.

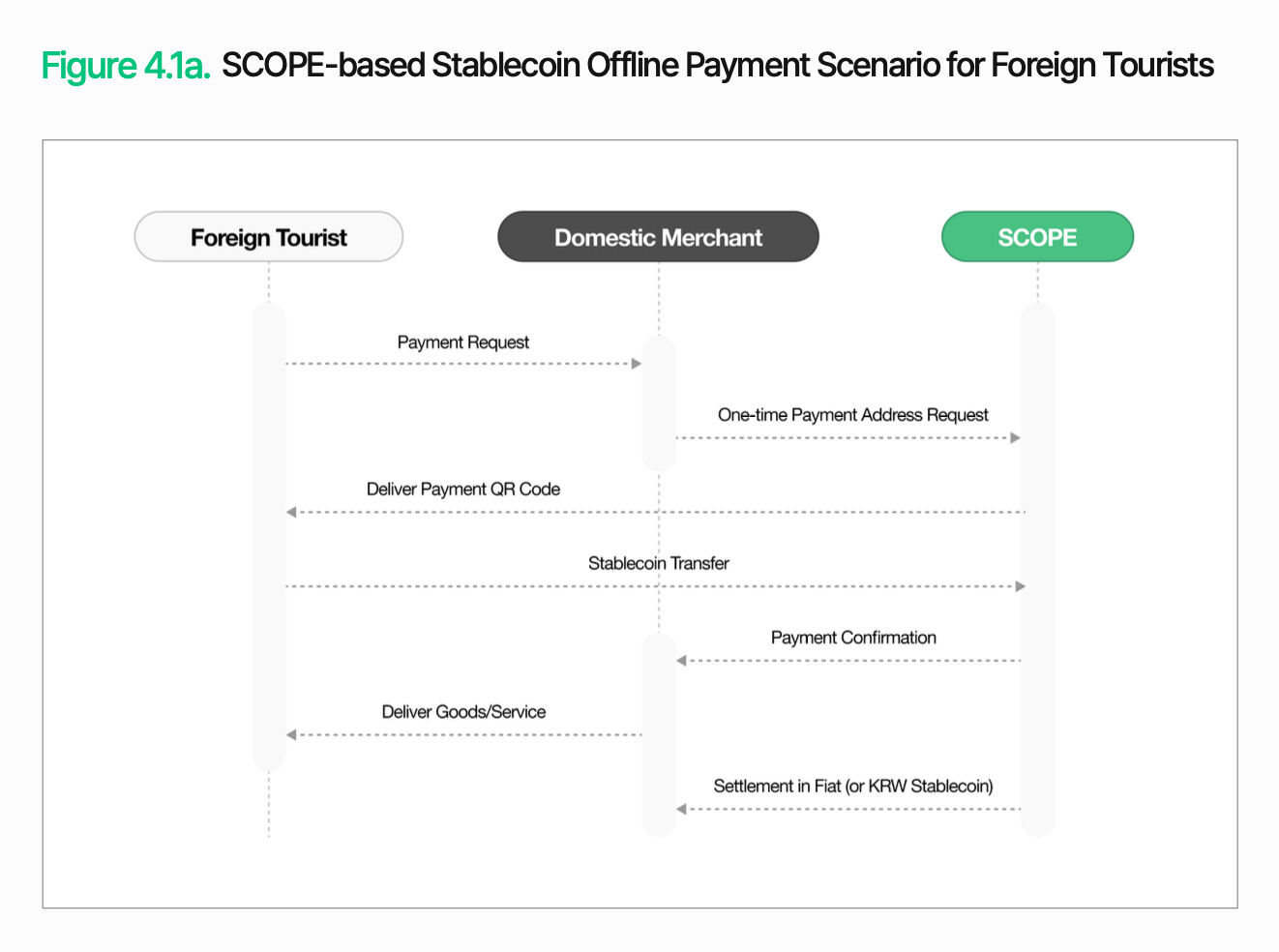

El pago en persona es relativamente sencillo. Cuando un comerciante dentro de Corea del Sur inicia un pago, SCOPE genera una dirección de pago única y la envía al visitante en forma de código QR. El visitante envía una criptomoneda estable a esa dirección. Una vez confirmado, el comerciante proporciona el producto o servicio. Luego, el comerciante recibe el asentamiento en moneda fiduciaria o en stablecoin en won surcoreano. El visitante realiza el pago utilizando activos digitales familiares, mientras que el comerciante continúa utilizando su proceso de asentamiento existente.

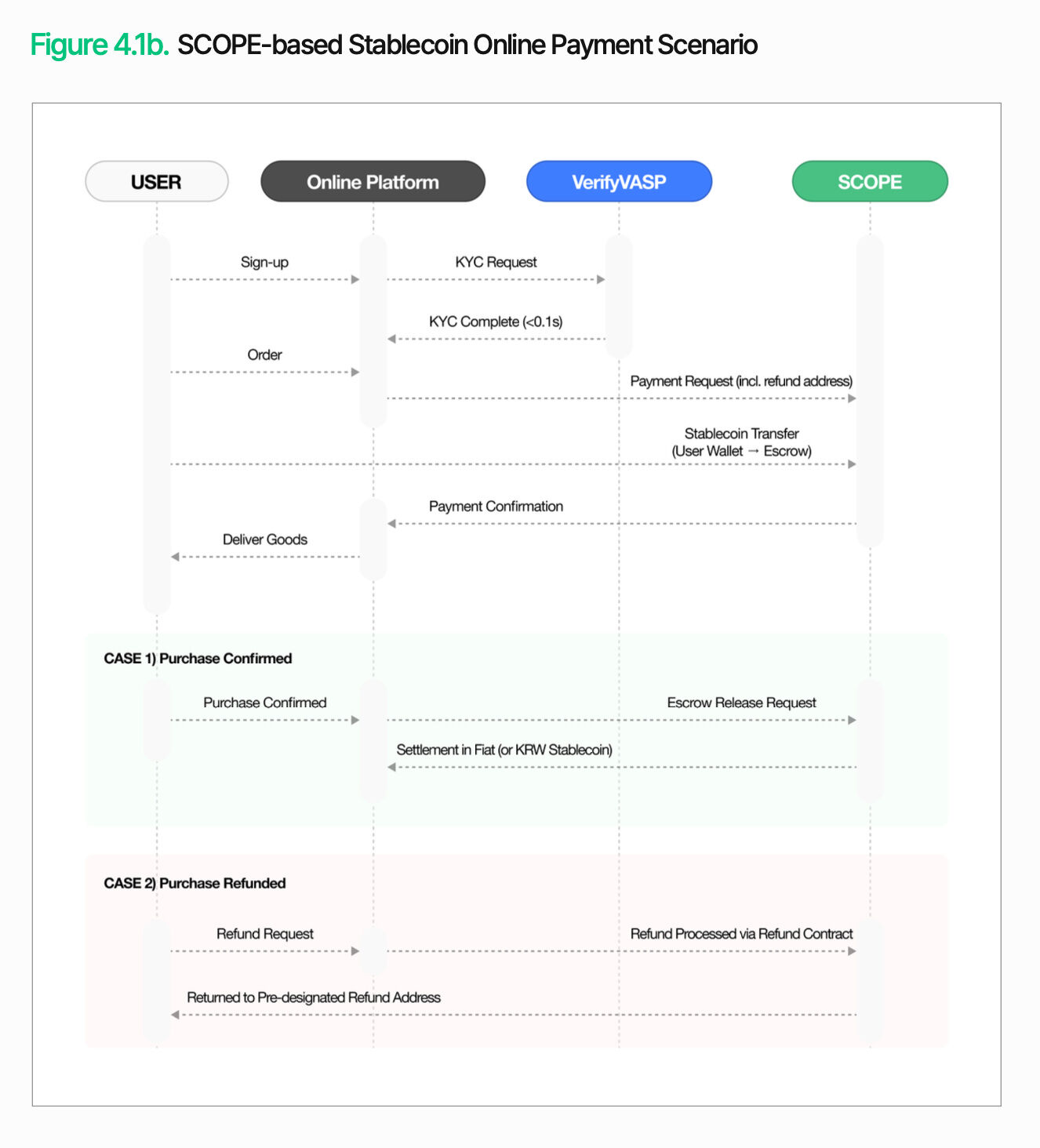

La estructura del pago en línea es diferente. Dado que el envío y posibles reembolsos ocurren entre el pedido y el asentamiento, los fondos deben mantenerse temporalmente en custodia en lugar de transferirse inmediatamente al vendedor. Cuando el usuario inicia el pago, VerifyVASP realiza la verificación KYC, y los fondos se depositan en la cuenta de custodia de SCOPE. Una vez que se cumplen las condiciones preestablecidas (por ejemplo, confirmación del envío), se inicia el proceso de asentamiento. Si se requiere un reembolso, los fondos se devuelven a la dirección de reembolso previamente especificada. Esto permite que, incluso en transacciones en línea, el pago, el asentamiento y el reembolso se completen dentro de un solo proceso.

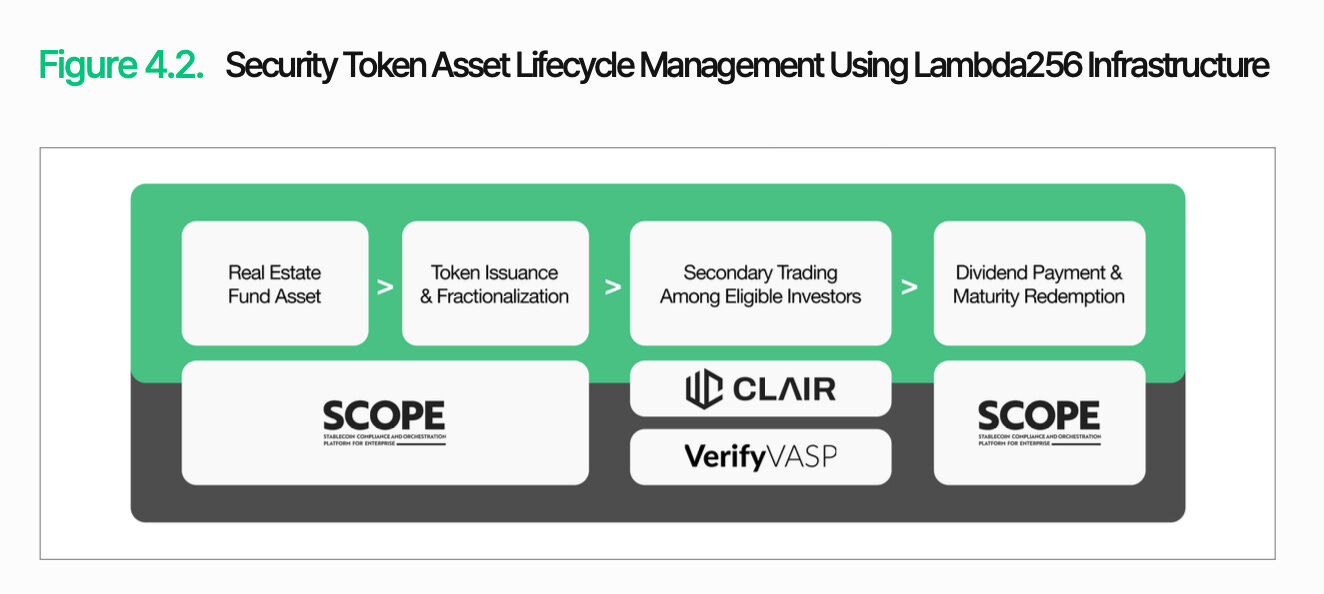

4.2 Plataforma de emisión de tokens de seguridad

Supongamos que una empresa de valores nacional, Tiger Securities, tokeniza un fondo de bienes raíces comerciales.

A medida que el marco regulatorio para tokens de seguridad se perfecciona, construir una plataforma de emisión de tokens de seguridad (STO) se ha convertido en una prioridad práctica para las empresas de valores. Tiger Securities planea tokenizar su fondo existente de bienes raíces comerciales para atraer a más inversores minoristas. En la estructura actual, el umbral mínimo de inversión es alto, el rescate tarda mucho tiempo y el proceso de transferencia de participaciones entre inversores es complejo. La tokenización cambiará esta situación, permitiendo emitir tokens de menor denominación y facilitar transacciones más flexibles.

El desafío principal no radica en la emisión en sí, sino en la gestión posterior a la emisión. Los tokens de seguridad se clasifican como valores, por lo que se requiere controlar durante todo su ciclo de vida la elegibilidad de los titulares, las condiciones de negociación y las restricciones de transferencia. SCOPE proporciona la base para esta gestión del ciclo de vida. Incorpora funciones como emisión, gestión de oferta, reembolso, destrucción y restricciones de transferencia como módulos. Además, se pueden configurar estrategias como restricciones de inversores basadas en listas blancas y limitaciones de transferencia durante períodos de bloqueo.

Para que esta arquitectura se convierta en un servicio operativo, también deben implementarse la integración de datos y la respuesta regulatoria. Nodit sincroniza en tiempo real los saldos de tokens, los registros de dividendos y el historial de transacciones en la cadena con los sistemas de valores existentes. CLAIR rastrea el flujo de fondos y monitorea transacciones anómalas. VerifyVASP gestiona el KYC de los inversores y la verificación de identidad de las contrapartes. Durante las fases de dividendos y reembolsos, la función de pagos por lotes de SCOPE permite la distribución eficiente de fondos a los inversores.

Esta arquitectura no se limita a un solo producto. Ya sea que los activos tokenizados sean bonos, capital privado o materias primas, la infraestructura para la emisión, gestión y cumplimiento regulatorio es la misma. La plataforma construida por Tiger Securities no es un sistema único para un solo producto, sino una infraestructura escalable capaz de respaldar múltiples tokens de valores.

5. Conclusión

La transformación ya ha comenzado. Hoy en día, la brecha en la infraestructura de activos digitales ya no radica en si la tecnología blockchain ha sido adoptada, sino en si las transacciones basadas en blockchain pueden integrarse realmente en las operaciones y la gestión del sistema financiero existente. Los desafíos que enfrentan las instituciones financieras se resumen finalmente en tres aspectos: cumplimiento regulatorio, compatibilidad tecnológica y confiabilidad operativa.

Lambda256 ofrece soluciones unificadas de middleware financiero para abordar estos desafíos. Nodit proporciona datos de blockchain en formatos compatibles con los sistemas existentes. SCOPE conecta la emisión, transferencia y liquidación de activos. CLAIR y VerifyVASP complementan el control y la respuesta regulatoria mediante análisis de flujos de transacciones y verificación de contrapartes. La importancia de esta arquitectura no radica en enumerar las funciones individuales, sino en permitir que las instituciones financieras integren gradualmente funciones de activos digitales en sus flujos de trabajo existentes.

Este marco no es la solución final para la infraestructura de activos digitales. Con el rápido desarrollo regulatorio y del mercado, la coordinación regulatoria, la integración sistémica y la confiabilidad operativa deben perfeccionarse y validarse continuamente mediante aplicaciones prácticas. Aun así, la colaboración con instituciones como la Asociación Coreana de Crédito y Finanzas y la Korea Securities Depository demuestra que este enfoque no es meramente teórico, sino una propuesta que se está revisando y probando en entornos financieros reales.

En última instancia, la brecha en la infraestructura de activos digitales no depende de quién adopte primero las nuevas tecnologías, sino de quién pueda diseñarlas como estructuras operativas dentro del sistema financiero existente y lograr una transición estable.