Author original / Castle Labs

Compilado / Odaily Planet Daily Golem (@web 3_golem)

Editor's note: This article systematically analyzes the differences in crude oil contract trading data between Hyperliquid and CME during weekdays and weekends, reaching several important conclusions. Currently, Hyperliquid indeed cannot match CME in absolute metrics such as liquidity depth or slippage, with overall liquidity under 1%, which is related to the fact that the primary users of RWA trading platforms are still crypto-native retail traders.

La diferencia de Hyperliquid radica en que el volumen de operaciones de los contratos de petróleo en Hyperliquid aumenta significativamente durante el fin de semana. Esto indica que, además de los traders individuales con demanda especulativa, también hay operadores en Hyperliquid que buscan obtener exposición al petróleo o realizar operaciones de cobertura antes del lunes. Esta tendencia se vuelve cada vez más evidente, lo que ha dotado a Hyperliquid de capacidad de descubrimiento de precios para materias primas.

Pero para los inversores institucionales, los altos costos de operación de la plataforma Hyperliquid, en comparación con CME, siguen siendo el principal obstáculo para su expansión en el mercado de materias primas. Si Hyperliquid no mejora pronto su capacidad para manejar órdenes de nivel institucional, solo será un lugar temporal de operación para traders tradicionales los fines de semana, terminando como un pequeño complemento en el mapa financiero tradicional.

Método de investigación y fuentes de datos

Este análisis evalúa la microestructura del mercado del petróleo crudo a través de dos estudios, que cubren respectivamente el mercado de días laborables y fines de semana, y utilizan datos de transacciones individuales de dos intercambios: el contrato perpetuo xyz:CL en Hyperliquid y el contrato CLJ6 (futuro de petróleo crudo WTI NYMEX de abril de 2026) en la Chicago Mercantile Exchange (CME).

Los datos de CME provienen de la fuente de datos de transacciones de Databento, que captura datos de cada operación, no instantáneas del libro de órdenes. Por lo tanto, todos los niveles de profundidad y estimaciones de deslizamiento de CME se basan en volúmenes reales, no en profundidad de cotizaciones. Los datos de Hyperliquid provienen de la base de datos S3 pública de Hyperliquid, que contiene registros completos de operaciones en la cadena.

Por lo tanto, el análisis de ambos intercambios se basa en el volumen real de operaciones. Todos los datos de profundidad representan liquidez explícita, es decir, el volumen dentro de un rango de puntos específicos alrededor del precio VWAP en una ventana de 5 minutos, y no la profundidad total y estática del libro de órdenes.

Ciclo de investigación y contexto del mercado

El período de estudio es del 27 de febrero al 16 de marzo de 2026, un momento que coincide con la inestabilidad geopolítica tras el ataque de Irán el 28 de febrero de 2026.

- Cierre del mercado antes del ataque: El último día de negociación en CME antes del ataque.

- Apertura del lunes: El mercado reabre con una gran presión, las acciones de CME saltan significativamente hacia arriba, mientras que el mercado de Hyperliquid xyz:CL se ve limitado por la detección de límites.

- Los próximos fines de semana: debido a los altos precios del petróleo, la volatilidad del mercado ha mantenido altos los volúmenes de operaciones de petróleo en la plataforma Hyperliquid.

xyz:CL se lanzará a principios de 2026, lo que significa que este período de observación de tres fines de semana abarca la etapa temprana de maduración del mercado de Hyperliquid. Las tendencias observadas, incluyendo el aumento de la profundidad de liquidez, el crecimiento del volumen de operaciones y el aumento del número de usuarios, reflejan parcialmente la maduración del mercado. Sin embargo, creemos que los intercambios en cadena aún no pueden competir con los intercambios tradicionales en métricas absolutas como la profundidad de liquidez o el slippage.

Nuestro objetivo de investigación es rastrear la tendencia direccional: si el diferencial entre ambos está disminuyendo, a qué velocidad y bajo qué condiciones.

Análisis de datos

El análisis de datos se divide en dos partes según el período de tiempo:

- Horario laboral: cubre el período completo de tres semanas, comparando la profundidad, el deslizamiento y la prima/descuento de los pares negociados en Hyperliquid y CME durante el horario laboral. Para Hyperliquid, también analizamos las tasas de financiación durante todo el período.

- Horario de fin de semana: durante el período especificado, que incluye tres fines de semana, analizamos la descubrimiento de precios y las desviaciones del diferencial de precios respecto al precio de apertura de CME en Hyperliquid.

Análisis de datos en horario laboral

Este análisis cubre el período completo de tres semanas, con énfasis en los intervalos en que ambas plataformas estuvieron activas simultáneamente.

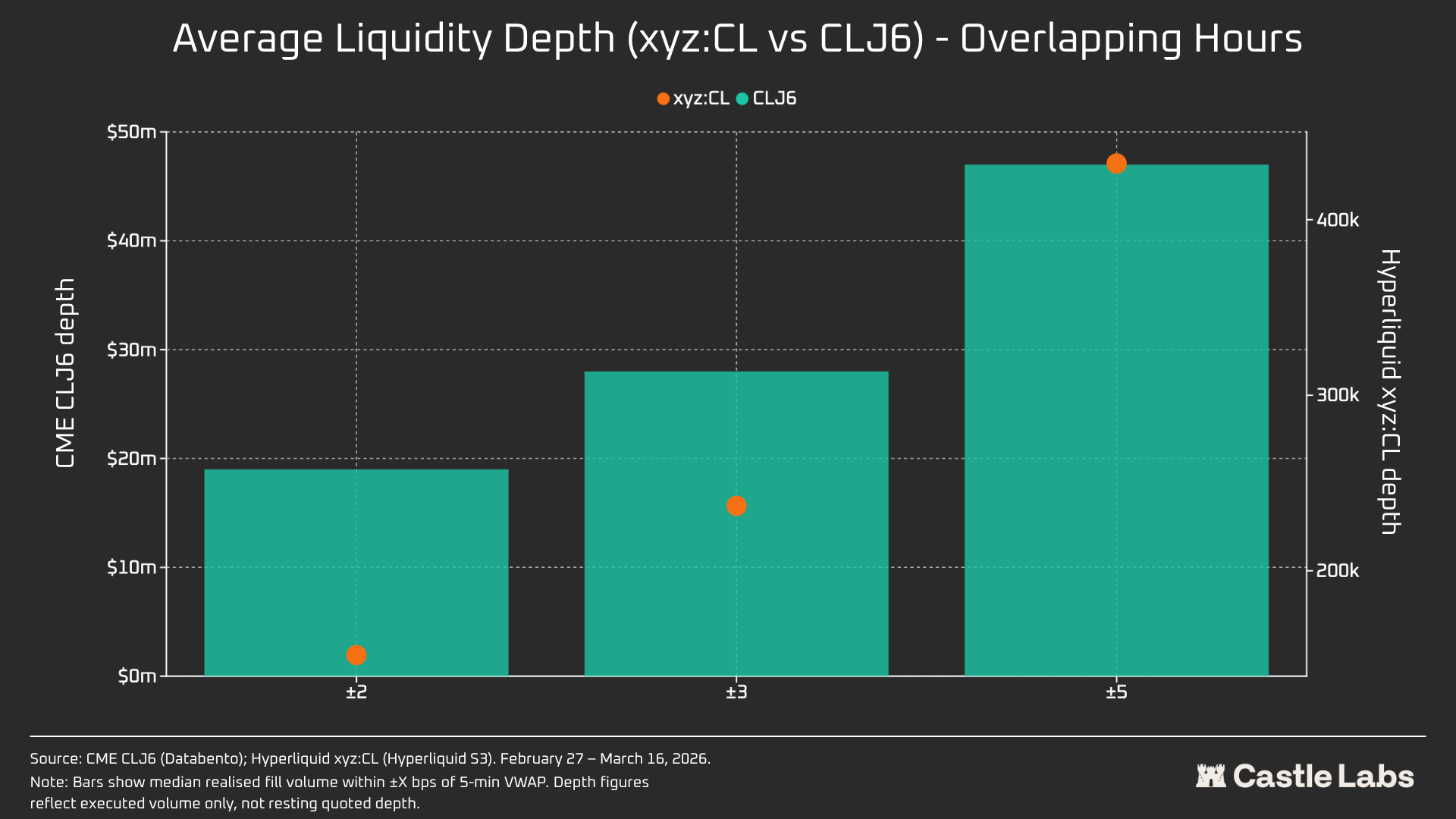

La profundidad de liquidez se mide por el volumen en dólares dentro de los rangos de ±2, ±3 y ±5 puntos base alrededor del precio VWAP por intervalo de 5 minutos, y se resumen como la mediana de todos los intervalos laborales. Como se mencionó anteriormente, esto refleja el volumen dentro del intervalo, no la profundidad de las órdenes en espera. Este método podría subestimar la profundidad de liquidez de CME y Hyperliquid.

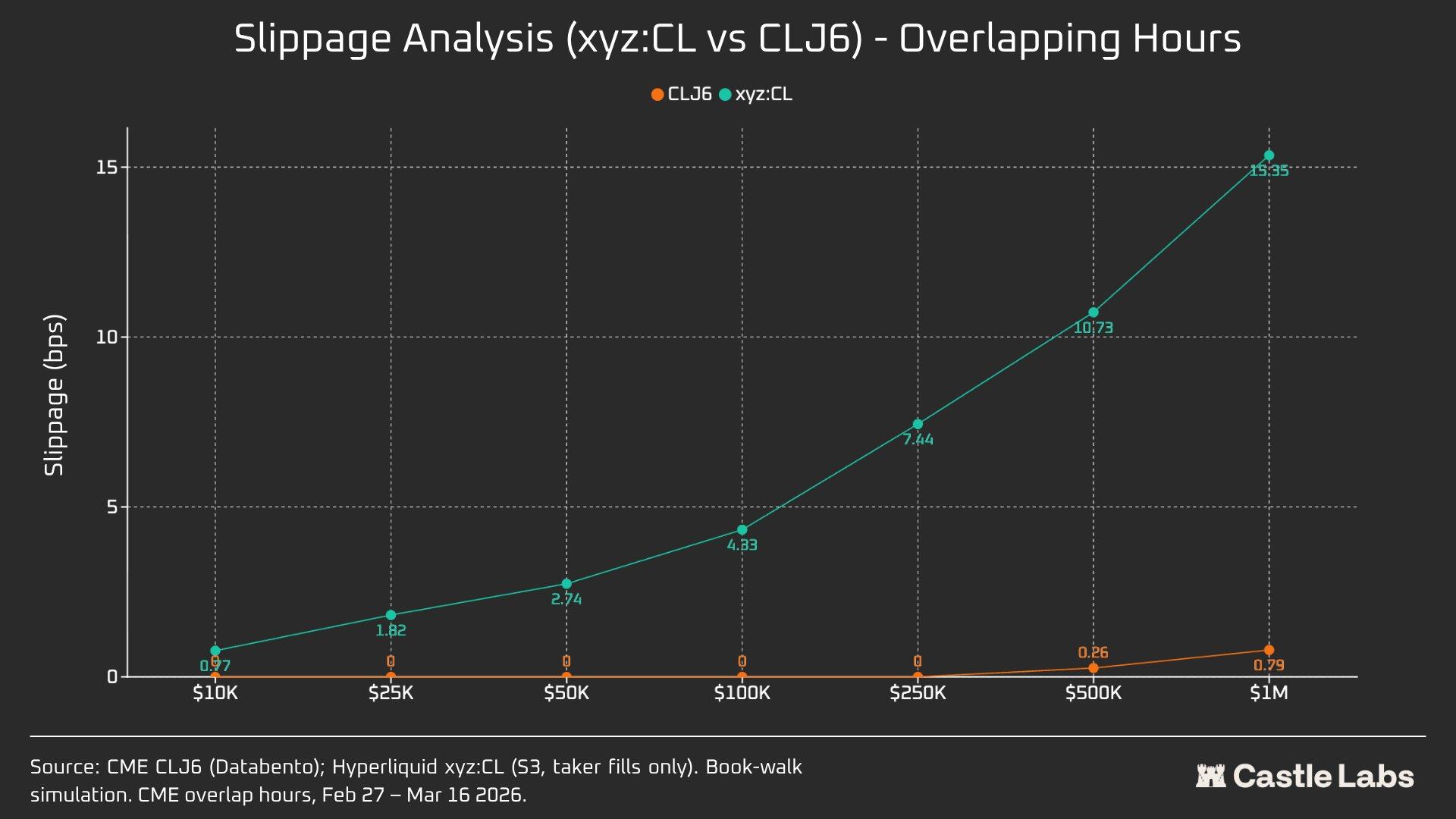

El deslizamiento se estima utilizando un libro de órdenes sintético ordenado por precio de ejecución. En cada período de 5 minutos, los registros de ejecución de órdenes de compra observados se ordenan en orden ascendente por precio (simulando una orden de venta), y se ejecutan órdenes de venta en secuencia hasta alcanzar el tamaño objetivo de la orden. El precio de llegada se establece como el precio de ejecución más bajo durante ese período (que representa el mejor precio de venta al momento de la llegada de la orden). El deslizamiento se calcula como la diferencia entre el precio promedio ponderado por volumen ejecutado (VWAP) y el precio de llegada, expresada en puntos básicos. Este método se aplica a tamaños de orden incrementales desde 10.000 dólares hasta 1.000.000 dólares.

Basis de Hypeliquid-CME durante horarios laborales: rastrea la diferencia de precio con signo entre el precio intermedio de Hyperliquid y el último precio de CME en todas las ventanas de 5 minutos durante horarios laborales. Esto refleja cualquier prima o descuento estructural de Hyperliquid en relación con el precio de referencia de CME durante los períodos activos. El precio intermedio de Hyperliquid se deriva del precio promedio ponderado por volumen (VWAP) de las operaciones realizadas en cada período de 5 minutos, no de las cotizaciones del libro de órdenes en tiempo real.

Hyperliquid cobra tasas de financiación por hora, expresadas en puntos base por hora.

Análisis de datos del fin de semana

Este análisis se centra en tres diferentes períodos de cierre de fin de semana en CME:

- W1: 28 de febrero de 2026 al 1 de marzo

- W2: March 7–8, 2026

- W3: March 14 to March 15, 2026

En W1 y W2, los contratos perpetuos de Hyperliquid están sujetos a restricciones, por lo que el precio de marca no puede exceder los "límites del intervalo" (DB). Cuando el precio del oráculo se congela (por ejemplo, cuando el mercado de referencia principal (CME) está cerrado y las fuentes externas de datos de precios dejan de actualizarse), el protocolo efectivamente limita el precio a un intervalo estrecho.

Para cada ventana de fin de semana, informaremos los indicadores clave de Hyperliquid xyz:CL, incluyendo precio, volumen y número de operaciones. Para medir el desvío del spread en el precio de apertura del lunes, cada fin de semana mediremos la diferencia de precios entre Hyperliquid y CME en tres puntos de referencia:

- 3 horas antes de la reapertura de CME

- 1 hora antes de la reapertura de CME

- CME al abrir (T=0)

Todos los spreads se expresan en puntos básicos; un valor positivo indica que Hyperliquid está por encima del precio de apertura de CME, y un valor negativo indica un descuento.

Análisis cuantitativo

Esta sección primero analiza y compara la liquidez del mercado de petróleo Hyperliquid xyz:CL HIP-3 con el NYMEX CLJ6 durante las horas de superposición laboral.

Liquidity depth: Hyperliquid is less than 1% of CME

Sin duda, la situación de liquidez en el intercambio on-chain es completamente diferente a la de CME. La profundidad promedio de liquidez de CL en Hyperliquid es inferior al 1% de la de CLJ6, y la profundidad de liquidez es uniforme en todos los intervalos de precios (109 veces más en ±5 bps). En el intervalo de ±2 bps al precio central, la profundidad ejecutable en CME es de 19 millones de dólares, mientras que en Hyperliquid es de solo 152.000 dólares, una diferencia de 125 veces.

Dado la novedad del mercado CL en Hyperliquid y la diferencia en su público objetivo, este resultado no es sorprendente. El valor principal de los intercambios en cadena consiste en proporcionar canales de negociación sin permiso a usuarios que tradicionalmente han sido excluidos por instituciones como la CME.

Sin embargo, con el aumento del volumen de operaciones de fin de semana en DEX como Hyperliquid, la percepción sobre estas plataformas está cambiando, y los inversores institucionales muestran un interés creciente en realizar coberturas fuera del horario de operaciones; por lo tanto, resulta cada vez más importante para Hyperliquid crear un entorno de mercado adecuado tanto para inversores tradicionales como para pequeños inversores.

Para un trader minorista con un volumen de operaciones de 10.000 dólares, esta diferencia de costos es insignificante. Pero para los inversores institucionales con volúmenes de operaciones superiores a 1 millón de dólares, los costos de transacción en cadena de CL (y la mayoría de otros mercados) siguen siendo inasumibles.

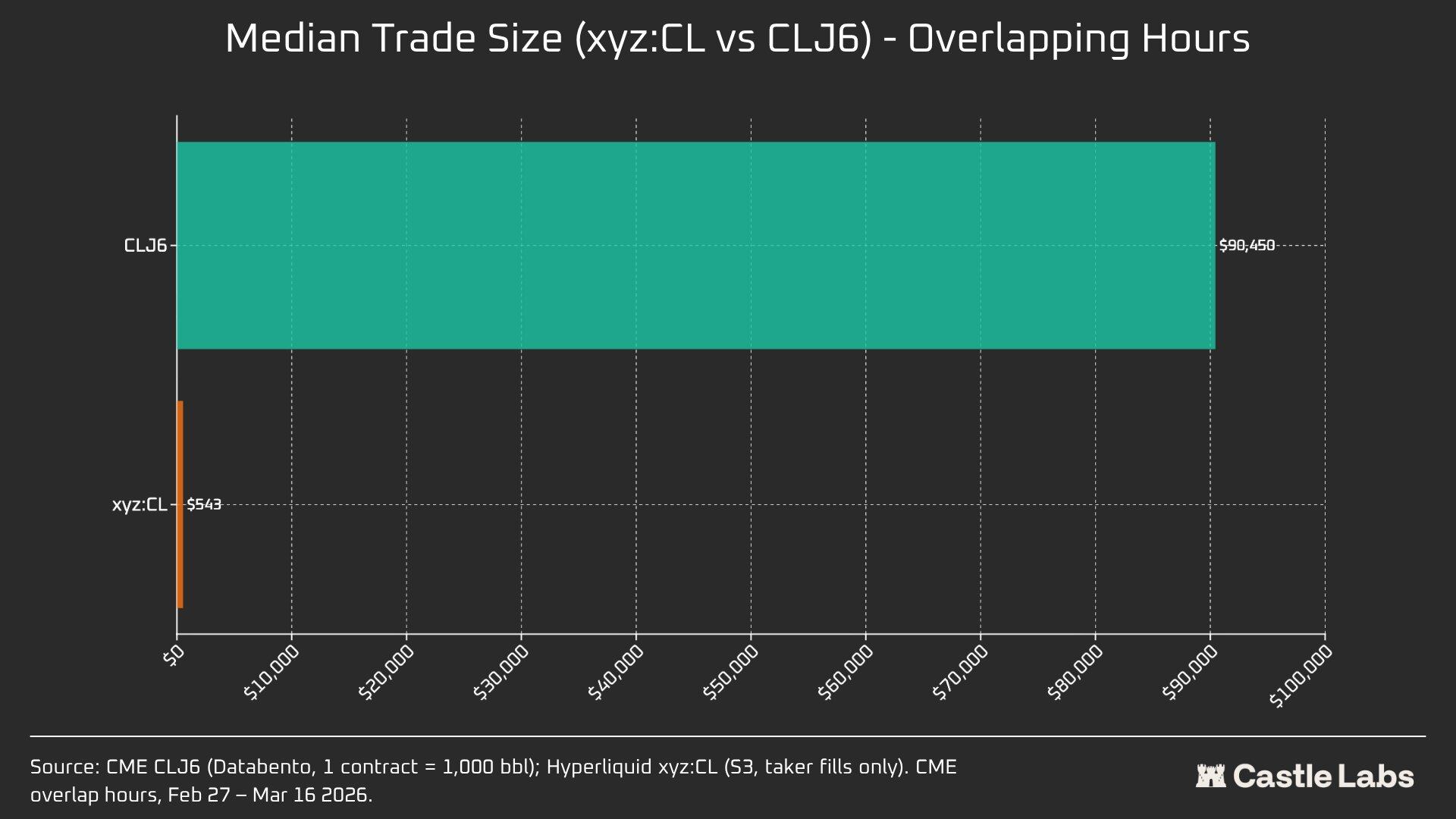

De hecho, las diferencias inherentes del grupo de usuarios se reflejan en el tamaño de transacción mediano durante estos períodos de superposición de mercados.

La diferencia de 166 veces en el tamaño de transacción mediano (90.450 dólares frente a 543 dólares) demuestra claramente que estos intercambios atienden a grupos de usuarios fundamentalmente distintos. El tamaño de transacción mediano de CLJ6 es comparable al de un contrato estándar de petróleo crudo (con un valor nominal de aproximadamente 94.000 dólares al precio actual), mientras que el tamaño de transacción mediano de Hyperliquid, de 543 dólares, refleja apuestas direccionales con apalancamiento realizadas por traders minoristas nativos de criptomonedas.

Esperamos que el tamaño mediano de las operaciones en los mercados de productos de Hyperliquid alcance un punto de inflexión a medida que estos mercados se vuelvan cada vez más legítimos ante los ojos de más inversores tradicionales y transfieran fondos a la cadena.

Para diferenciar aún más los distintos volúmenes de operación, realizamos simulaciones de órdenes con límites de volumen que van desde 10.000 dólares hasta 1 millón de dólares.

Para una orden de 10.000 dólares, los operadores de CLJ6 no experimentaron deslizamiento, lo cual es coherente con lo esperado, mientras que el deslizamiento mediano de los usuarios de Hyperliquid fue inferior a 1 punto base, con 0,77 puntos base. La brecha aparece en órdenes de 100.000 dólares, cuando el deslizamiento de los usuarios de Hyperliquid aumenta hasta 4,33 puntos base, cerca del umbral de 5 puntos base, mientras que CME CLJ6 no presenta deslizamiento.

Es importante destacar que esto supera el tamaño de transacción mediano del mercado CLJ6 (90.450 dólares).

Con un volumen de operación de 1 millón de dólares, los 15.4 puntos básicos de Hyperliquid son aproximadamente 20 veces los 0.79 puntos básicos de CME, lo que confirma que esta plataforma actualmente no tiene la capacidad de manejar órdenes institucionales. Teniendo en cuenta el volumen promedio de operación de Hyperliquid, la plataforma puede ofrecer a los usuarios un servicio igualmente excelente sin generar deslizamiento.

Las órdenes CLJ6 comienzan a mostrar deslizamiento significativo en volúmenes de operación de alrededor de 500.000 dólares, afectando su ejecución.

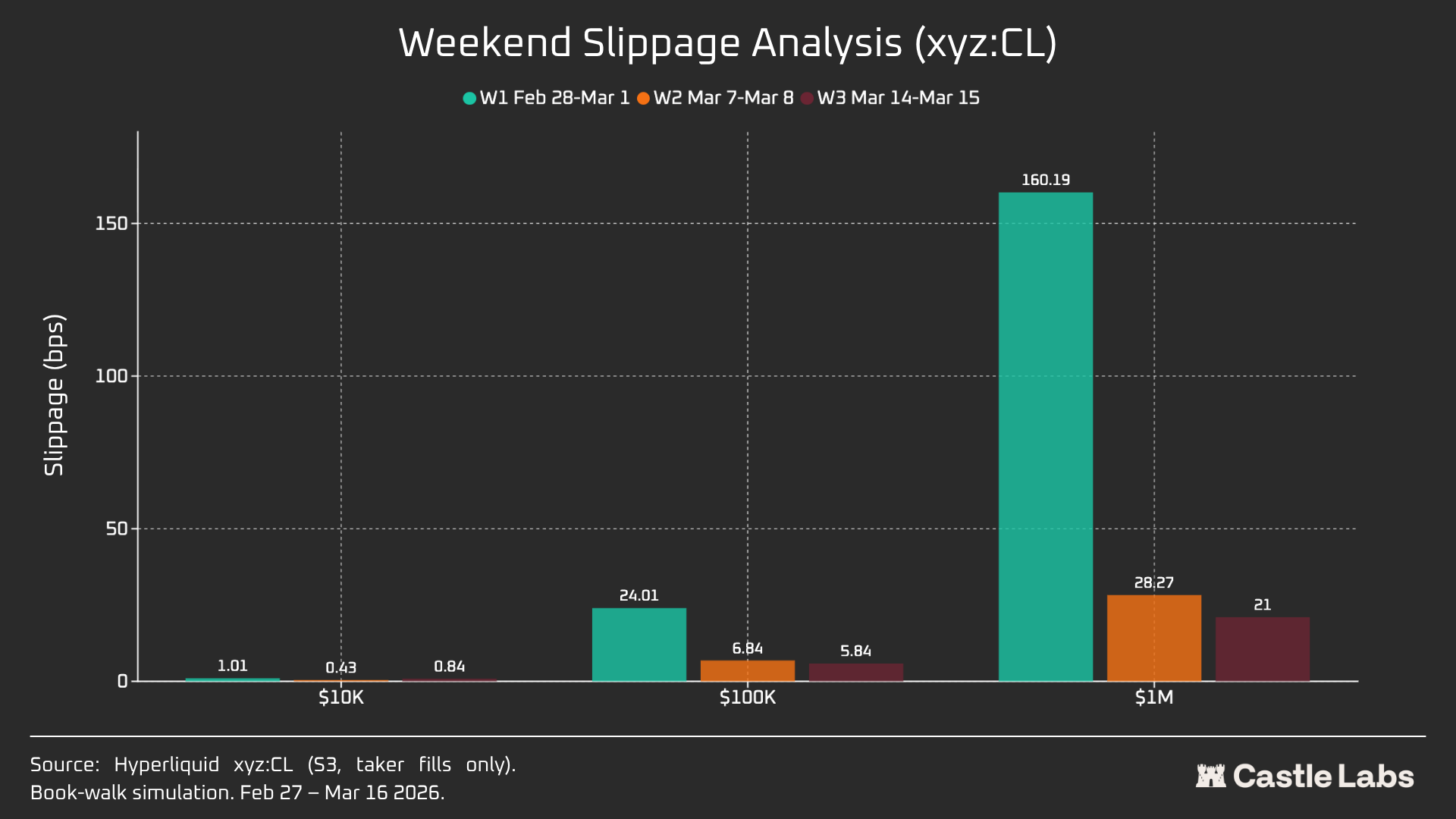

Cuando ampliamos el análisis del tamaño de orden al fin de semana, la slippage de todos los tamaños de orden disminuyó, especialmente para los tamaños de orden de 100.000 y 1.000.000 dólares, lo que indica que el mercado ha madurado. Durante las tres semanas analizadas, la disminución de la slippage en las órdenes simuladas fue la siguiente:

- 10.000 dólares: -16%

- 100 000 dólares: -75%

- 1.000.000 dólares estadounidenses: -86,9%

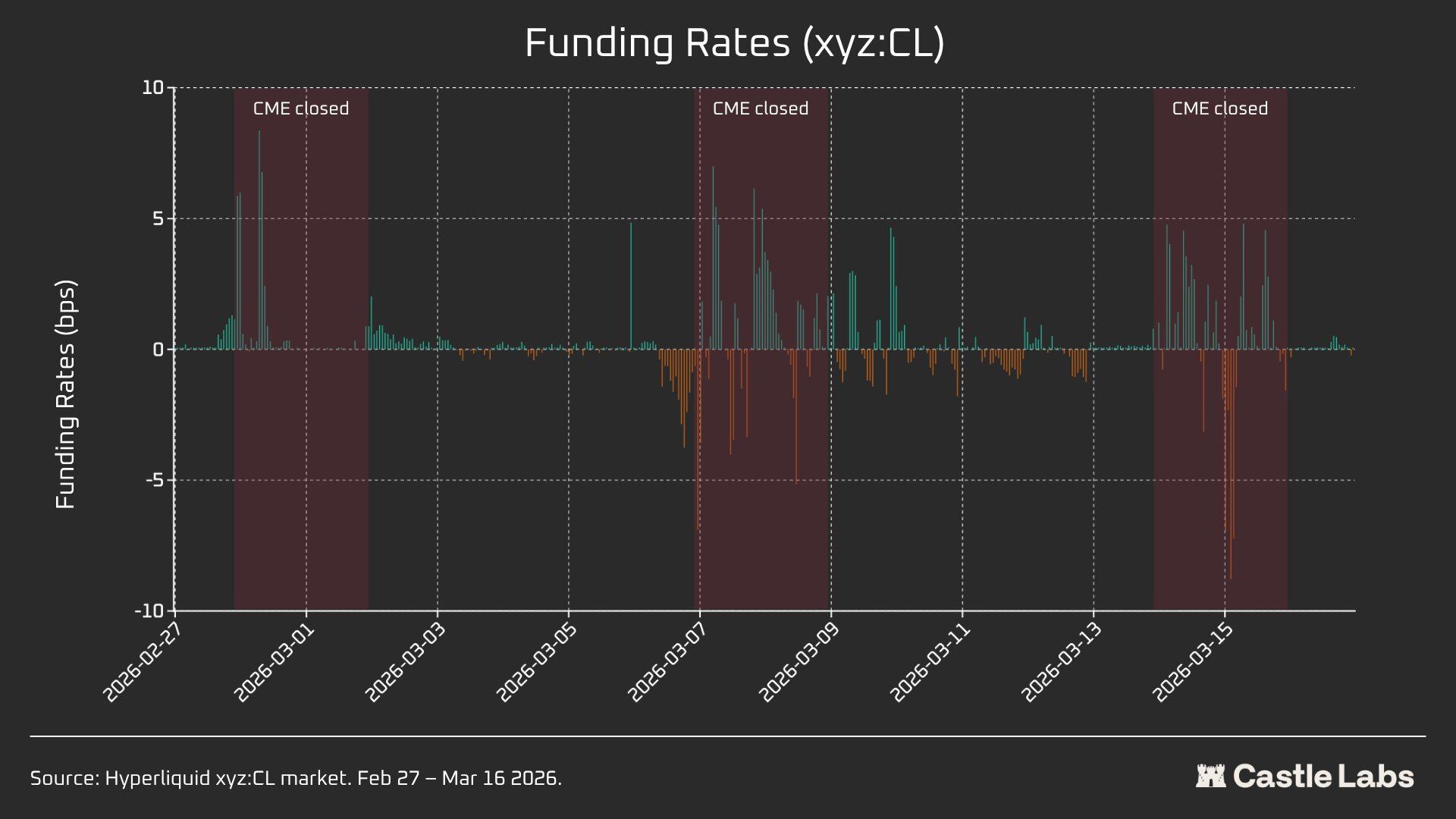

Tasa de financiación

La tasa de financiación de CL presenta mayor volatilidad durante el horario de cierre de CME, pero menor volatilidad durante el período de liquidación. Esto nos ayuda a revelar la dinámica interna de fijación de precios en los períodos no comerciales. La apertura durante el fin de semana permite que el mercado de CL aproveche los mecanismos internos de descubrimiento de precios (respaldados por DB y otros mecanismos de reducción de riesgo). Por lo tanto, se espera que la tasa de financiación sea más volátil, como se destaca a continuación.

Durante el período de negociación activa, el xyz:CL de Hyperliquid mostró una estrecha correlación con el CLJ6 de CME, pero a medida que subieron los precios del petróleo, se produjo una desvalorización estructural que se amplió, probablemente debido a la presión de las tasas de financiación causada por posiciones largas acumuladas. Durante el fin de semana, CME estuvo cerrado, y el descubrimiento de precios en Hyperliquid se vio aún más limitado por el mecanismo de rango de precios (DB), que restringe la volatilidad del precio de marca en ausencia de un mercado de referencia en tiempo real.

Análisis independiente para el fin de semana: Hyperliquid ya tiene capacidad de descubrimiento de precios

Estos tres fines de semana mostraron el rápido proceso de maduración del mercado de Hyperliquid:

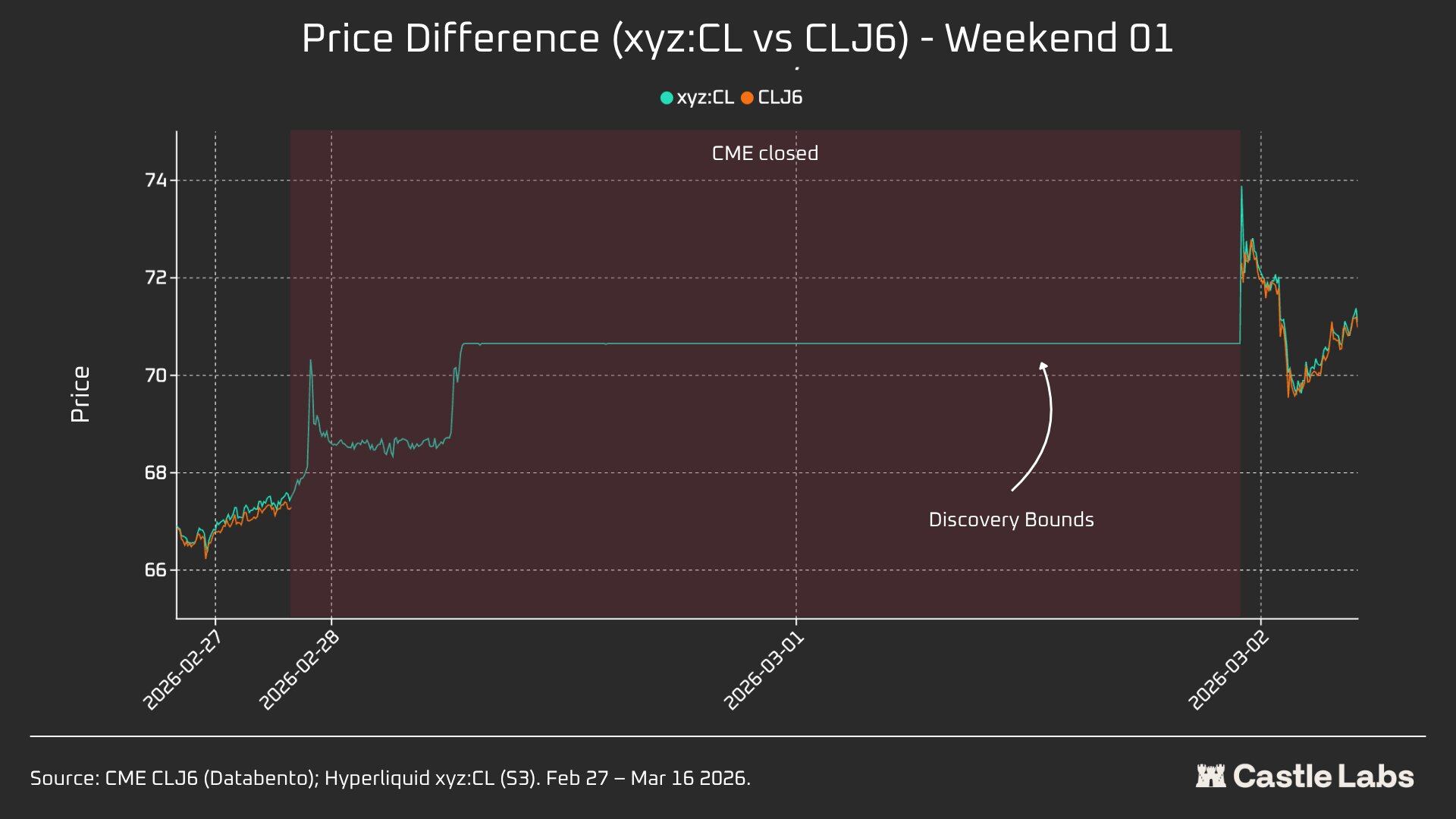

W1: 28 de febrero de 2026 al 1 de marzo (ataque de Irán)

El precio en Hyperliquid subió desde cerca de 67,29 dólares en CME hasta aproximadamente 70,80 dólares, lo que representa alrededor del 45% del salto alcista final del lunes hasta 75 dólares (+1146 puntos básicos).

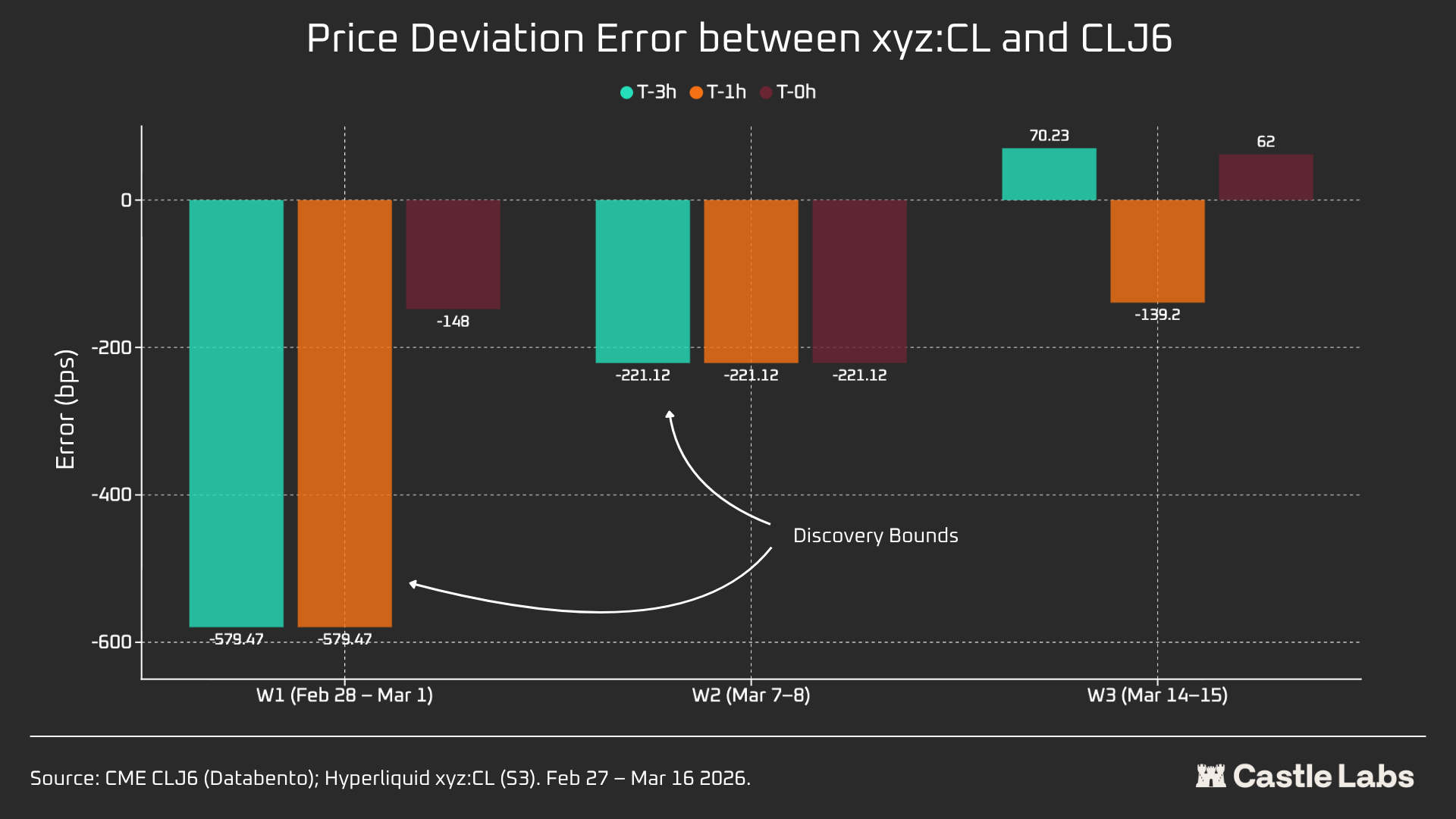

Es importante tener en cuenta que, debido al mecanismo de límite de rango de precio ±5% de trade.xyz mencionado anteriormente (DB), la descubrimiento de precios este fin de semana estuvo restringido. Esto explica por qué la curva en el gráfico es relativamente plana y por qué ocurrió un salto alcista el lunes. A pesar de ello, en el primer segundo de la publicación de los datos del par, la diferencia entre Hyperliquid xyz:CL (73.89 USD) y CME CLJ6 (75 USD) fue inferior al 1.5%.

Esto no es un "error" ni un "fracaso", sino una protección de riesgo lograda mediante el diseño del mercado. Por lo tanto, desde una perspectiva de datos, el primer fin de semana mostró la menor correlación, pero destacó que xyz:CL respondió al impacto inicial de los ataques aéreos en Irán, al mismo tiempo que reconoció la importancia de DB como mecanismo de descubrimiento de precios durante el fin de semana, especialmente para los mercados emergentes.

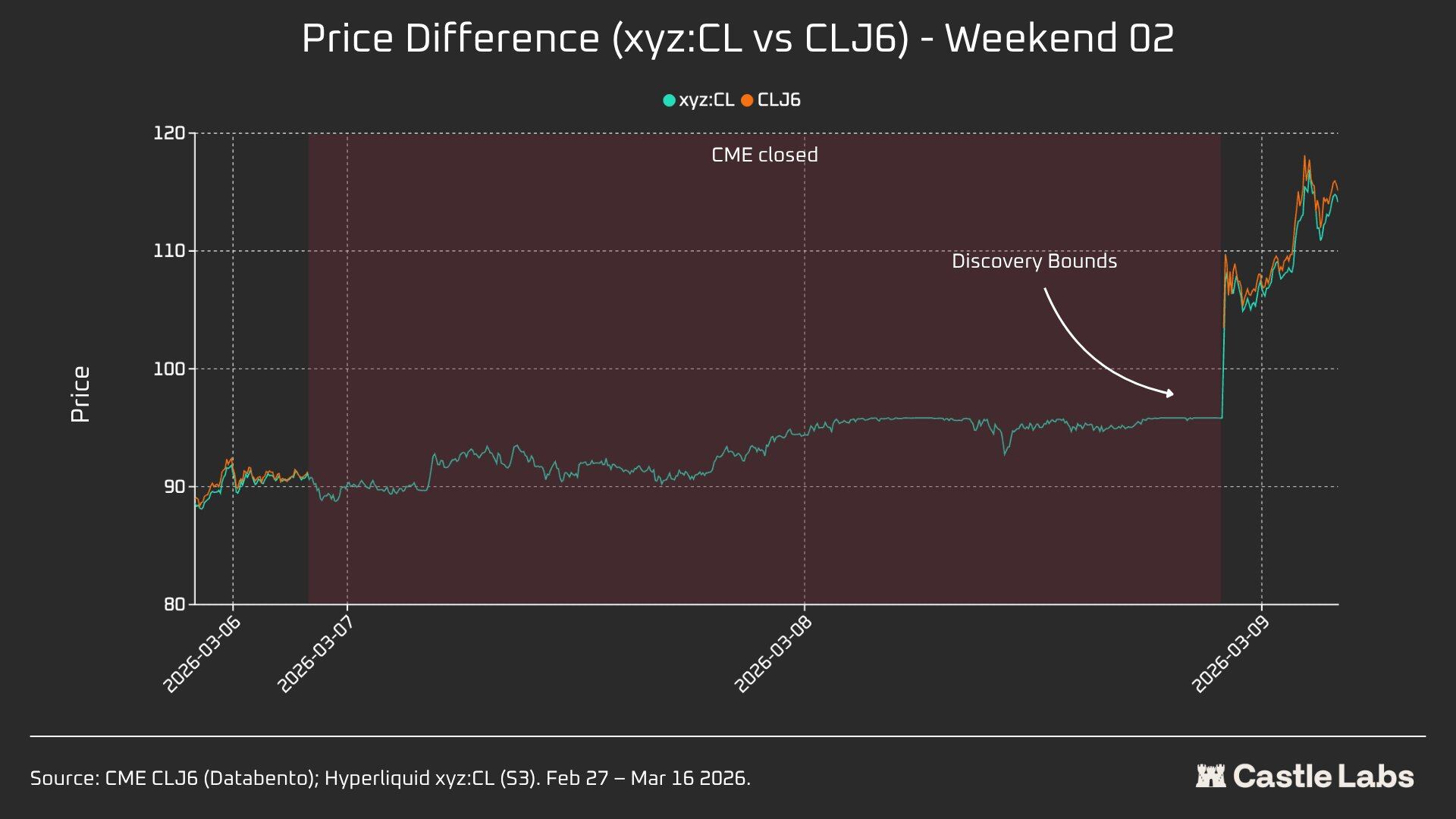

W2: March 7–8, 2026

El segundo fin de semana fue la verdadera prueba, ya que xyz:CL tocó el límite del rango al final del mercado. CLJ6 abrió en 98 dólares (un aumento de 737 puntos básicos respecto al cierre de 91.27 dólares), mientras que xyz:CL alcanzó un máximo de aproximadamente 95.83 dólares, capturando solo el 68% del aumento.

Durante el segundo fin de semana, xyz:CL captó mejor la tendencia del mercado y estuvo más cerca del precio de apertura de CME que el fin de semana anterior.

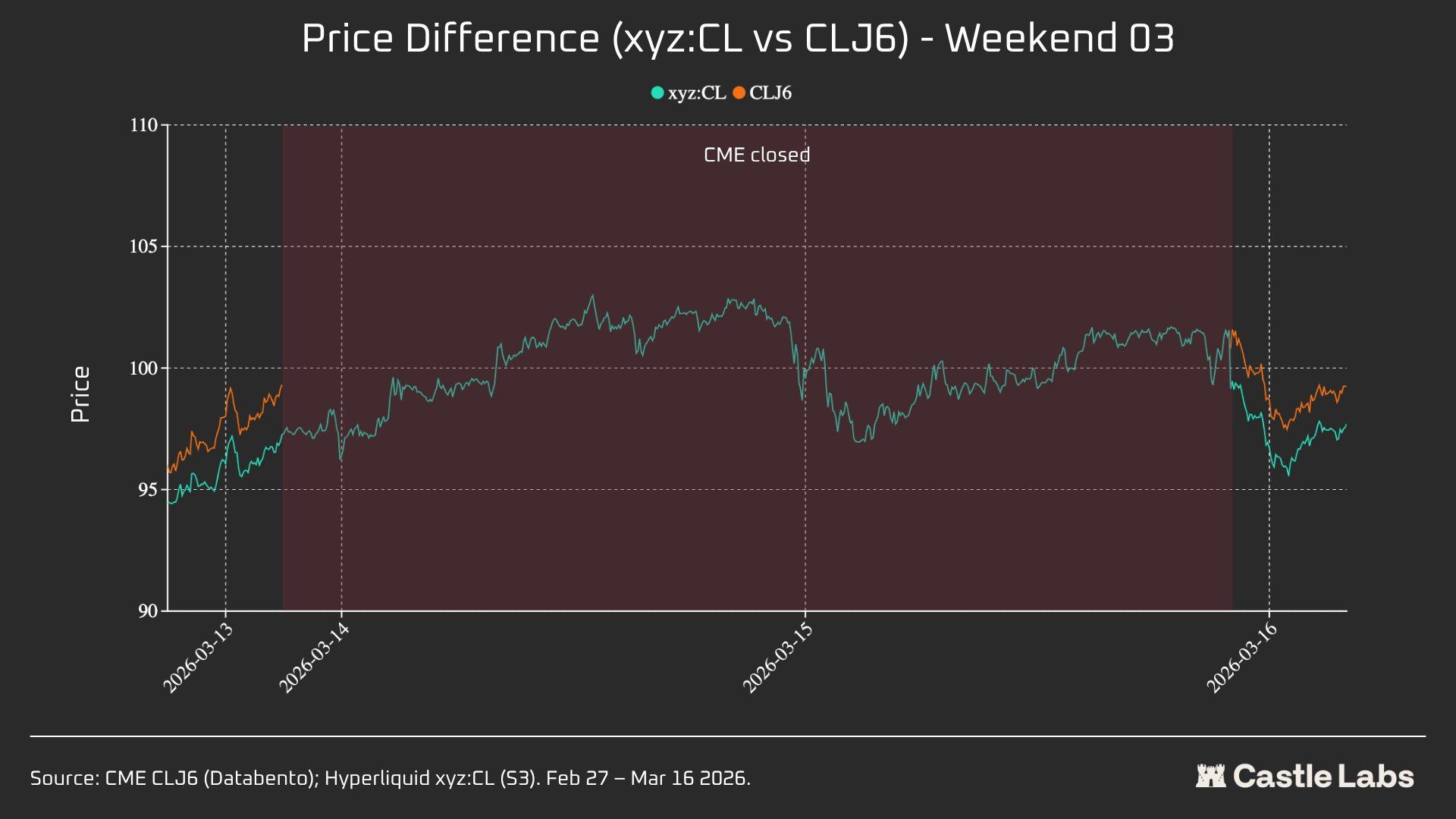

W3: March 14 to March 15, 2026

Los datos del tercer fin de semana indican que, en un entorno de mercado más tranquilo, Hyperliquid puede predecir con mayor fiabilidad la dirección final de apertura de CME.

Este fin de semana, la convergencia entre xyz:CL y CLJ6 alcanzó su mejor nivel: un aumento de 226 puntos básicos respecto al precio de cierre de CME, ligeramente por encima de los 62 puntos básicos del precio de apertura del lunes. El precio de cierre de CLJ6 el viernes fue de 99.31 dólares, con un precio de apertura de 100.93 dólares (un aumento de 163 puntos básicos), mientras que el precio de apertura de xyz:CL fue de 101.56 dólares.

En conjunto, estas tres instantáneas muestran un cambio estructural en el mercado xyz:CL en la plataforma Hyperliquid, pasando de un mercado emergente restringido por la descubrimiento de precios de DB (fin de semana 1 y fin de semana 2) a uno donde el descubrimiento de precios se vuelve cada vez más libre, con sobrerreacciones y correcciones (fin de semana 3).

Al analizar los errores de desviación de precios en diferentes intervalos antes de la apertura del CME los fines de semana (3 horas, 1 hora, 0 horas), se descubrió que los datos de W3 son los más confiables, ya que en los dos fines de semana anteriores, el mercado xyz:CL fue afectado por DB. En W3, los errores de xyz:CL tres horas y una hora antes de la apertura del CME fueron aproximadamente +70 y -139 puntos base, respectivamente, lo que indica una capacidad de descubrimiento de precios superior a la de los fines de semana analizados previamente.

Otros indicadores

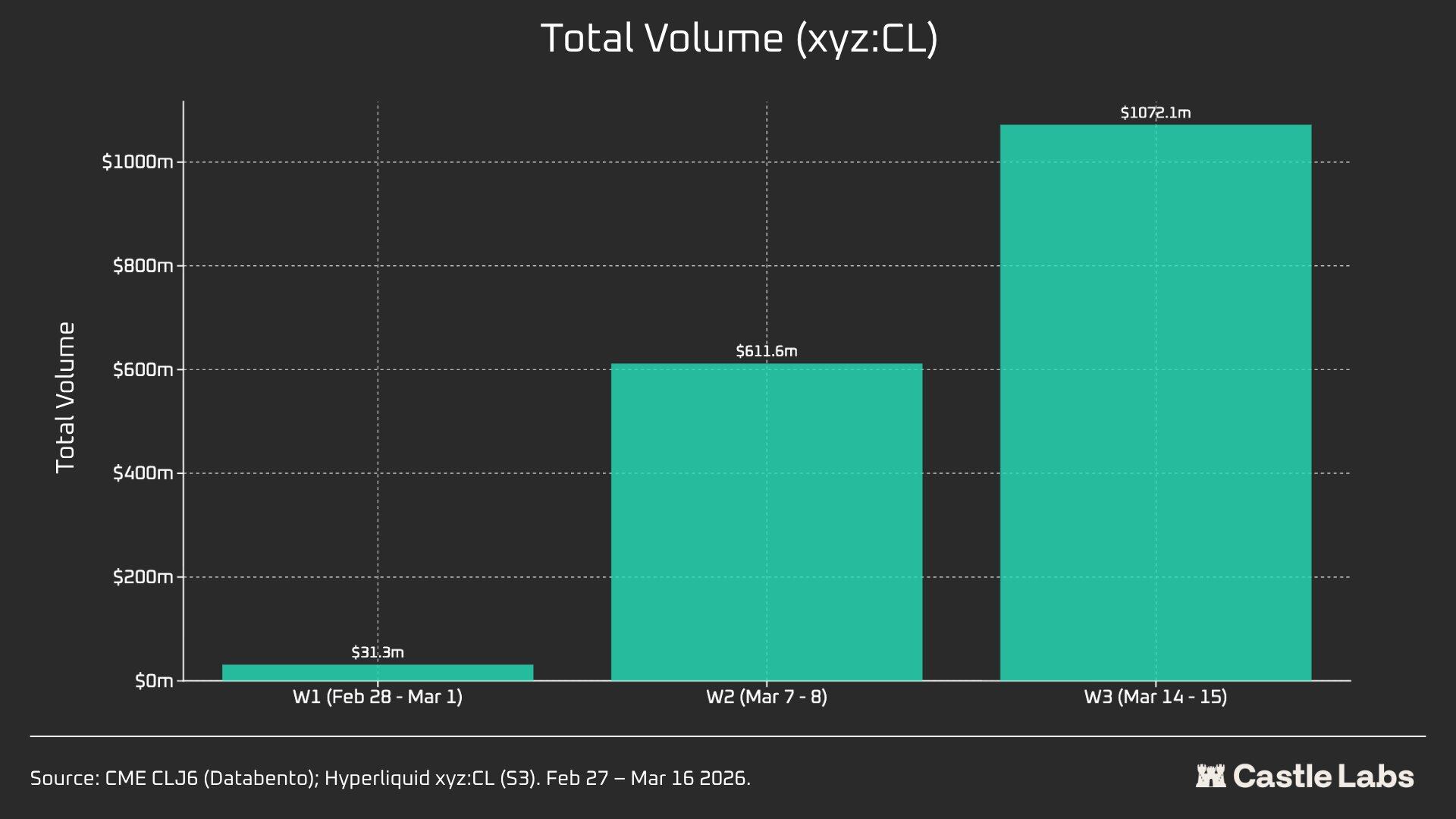

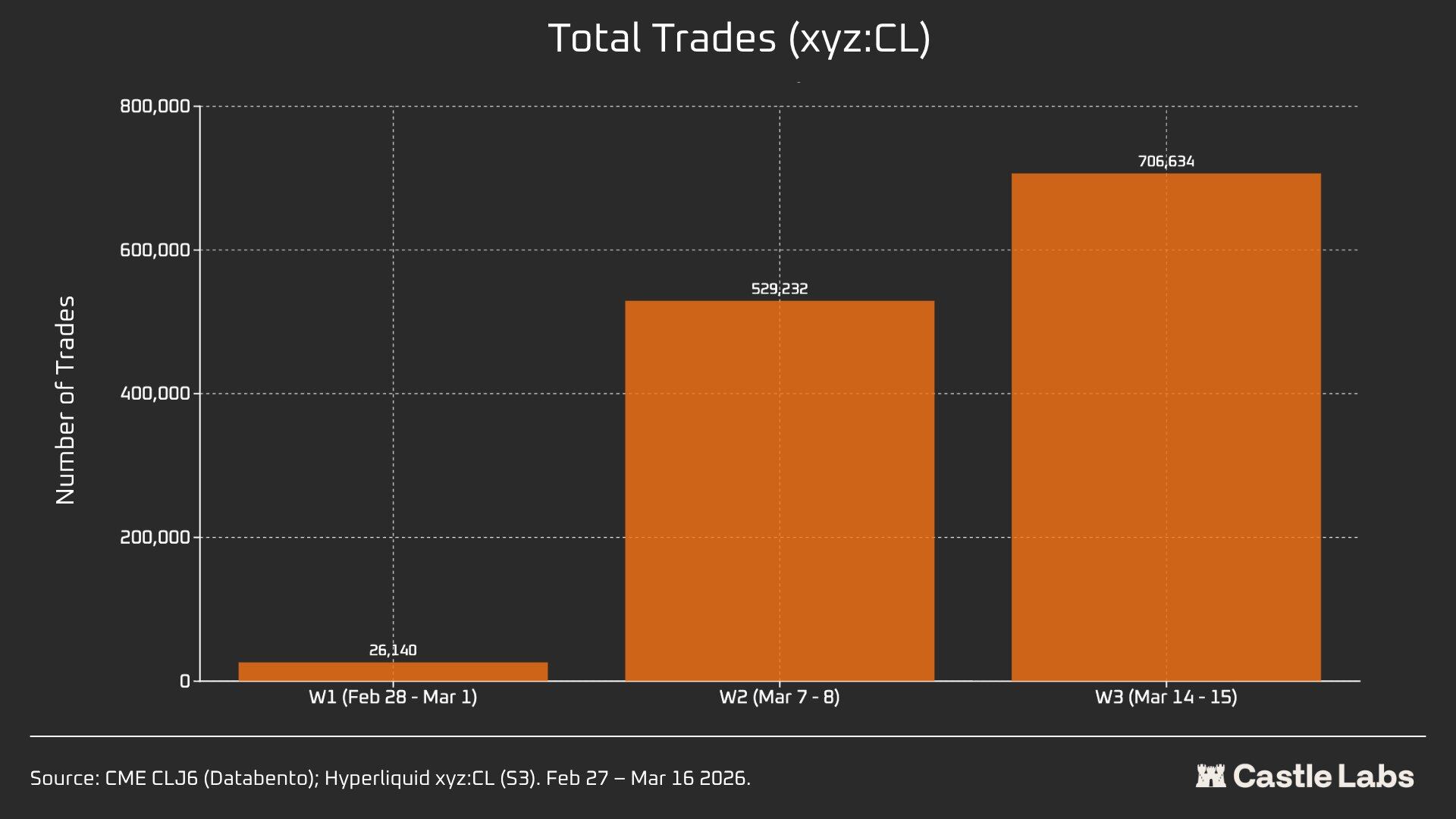

También proporcionamos otros indicadores del resumen del fin de semana, incluyendo volumen de operaciones, número total de transacciones y tamaño promedio de transacción. Estos indicadores varían entre fines de semana distintos y han mostrado un crecimiento continuo durante varios fines de semana consecutivos.

El volumen total de operaciones en el mercado xyz:CL aumentó de 31 millones de dólares a más de 1.000 millones de dólares en tres semanas, reflejando el crecimiento en la cantidad de usuarios y la madurez final del mercado.

Además, el número total de operaciones aumentó de 26,000 durante el primer fin de semana a más de 700,000 durante el tercer fin de semana.

Es importante destacar que el tamaño promedio de las operaciones durante el fin de semana aumentó realmente de la mediana mencionada anteriormente a 534 dólares. Se observó la misma tendencia de crecimiento en los tres fines de semana, lo que podría indicar un mayor flujo de capital institucional hacia el mercado.

El tamaño promedio de las operaciones durante el primer fin de semana fue de 1199 dólares, y para el tercer fin de semana aumentó a más de 1500 dólares.

Esto podría indicar que el grupo de usuarios que utiliza la plataforma durante el fin de semana es diferente, con menos usuarios minoristas y más operadores que necesitan exposición al petróleo antes del lunes, por lo que las operaciones del fin de semana se asemejan más a necesidades de cobertura que a especulación.