Autor: Predictefy

Compilado por DeepTide TechFlow

Guía de profundidad:En enero de 2026, los mercados de predicción procesaron un volumen nominal de más de 2.300 millones de dólares. Mientras tanto, Hyperliquid procesó más de 22.500 millones de dólares en el mismo mes. El comercio de resultados (Outcome Trading) podría aportar decenas de miles de millones de dólares en nuevo volumen a los mercados de predicción.

Predictefy analiza que la clave del HIP-4 radica en integrar los contratos de resultados dentro del mismo marco de margen que los futuros perpétuos, permitiendo que las operaciones por eventos accedan al mismo entorno que otras derivadas criptográficas.

Esto podría aportar billones de dólares adicionales en volumen de negociación y contratos no cerrados al mercado de predicción en un corto período. Una adopción parcial, por estimación conservadora, podría alcanzar un volumen mensual de 280 mil millones de dólares, una adopción moderada de 330 mil millones de dólares, y una integración fuerte podría superar los 400 mil millones de dólares.

Texto completo sigue a continuación:

El mercado de predicción procesó un volumen nominal de más de 2.300 millones de dólares en enero de 2026. Solo Hyperliquid procesó más de 225.000 millones de dólares en el mismo mes. Los resultados de las transacciones podrían aportar miles de millones de dólares en nuevo volumen de transacciones al mercado de predicción.

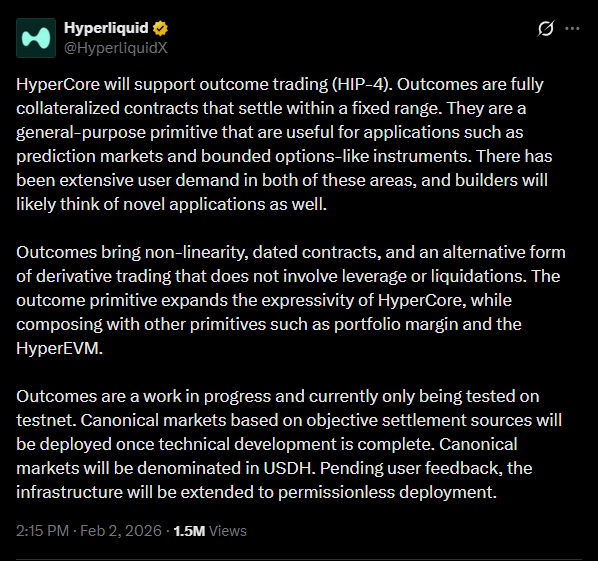

Los mercados de predicción crecen rápidamente, pero operan principalmente de forma independiente. Puedes operar resultados de eventos, pero estas posiciones no se encuentran dentro de los mismos sistemas que los operadores utilizan para gestionar riesgos más amplios del mercado.

HIP-4 cambia esto. En Hyperliquid, los contratos de resultados comparten el mismo marco de margen que los futuros perpetuos, trayendo el comercio de eventos al mismo entorno que otras derivadas criptográficas.

Esto podría aportar billones de dólares adicionales en volumen de negociación y contratos no cerrados en el mercado en un corto período de tiempo. A continuación se explica cómo funciona.

Los mercados de predicción ya tienen un tamaño considerable.

En el último año, los mercados de predicción han superado la actividad minorista.

- El volumen semanal de transacciones en las plataformas principales ha superado en múltiples ocasiones los 6.000 millones de dólares.

- El volumen de negociación nominal registrado en el último mes fue de aproximadamente 23800 millones de dólares estadounidenses

- El mercado mantiene su concentración, con plataformas como Polymarket, Opinion y Kalshi que representan la mayor parte de la actividad.

A pesar de este crecimiento, los mercados de pronóstico aún operan principalmente como lugares independientes. La exposición a eventos, la exposición a criptomonedas dirigidas y la exposición a volatilidad suelen requerir plataformas, piscinas de garantías y sistemas de riesgo separados. Esta fragmentación limita la eficiencia del capital y restringe los tipos de estrategias que los traders pueden implementar.

El contrato resultante introduce riesgos en la infraestructura crítica

Los contratos de resultados introducidos por HIP-4 tienen varias características definitorias:

- Posición completamente garantizada

- El ajuste tiene lugar dentro de un rango de pagos fijo y acotado.

- No hay mecanismo de liquidación

- El contrato es basado en eventos o basado en tiempo

- La posición se integra en el mismo marco de margen que los futuros perpetuos.

Los contratos binarios en sí mismos no son nuevos. El cambio estructural radica en que se integran a un motor único de derivados. La exposición a eventos ahora puede compartir garantías con posiciones perpétuas, permitiendo gestionar el riesgo a nivel de cartera en lugar de a nivel de mercado individual.

Mejora de la eficiencia del capital

Antes, implementar una estrategia impulsada por eventos solía requerir que los traders:

- Depositar garantía en una plataforma de mercado de predicción

- Depositar garantía separada en el mercado de futuros perpetuos para cubrir riesgos

- Gestión independiente de riesgos y depósitos entre diferentes lugares

Esta configuración aumenta la demanda de capital y la complejidad operativa.

Los resultados de los contratos, la exposición a eventos y las coberturas dirigidas pueden gestionarse conjuntamente en un entorno de negociación compartido. Los sistemas de garantía de cartera pueden identificar riesgos compensatorios y reducir el uso total de garantía. Esto alinea el comercio de eventos con las prácticas establecidas de gestión de riesgos en derivados.

El potencial de crecimiento del tamaño actual del mercado y el volumen de transacciones

Los mercados de predicción procesaron un volumen mensual de transacciones de aproximadamente 2000 a 2500 millones de dólares en enero de 2026, con transacciones de eventos fuera de la pila más amplia de derivados.

En comparación, Hyperliquid registró un volumen de contratos perpetuos superior a 225,000 millones de dólares ese mismo mes, alcanzando volúmenes diarios de contratos perpetuos en el rango de miles de millones de dólares. Los pozos de liquidez de derivados ya son mucho más profundos que la actividad de mercados de predicción independientes.

Si HIP-4 mejora la eficiencia del capital y hace que las posiciones de eventos sean más fáciles de cubrir dentro del mismo sistema, la actividad de negociación podría expandirse a través de un giro estructural —más estrategias operando sobre el mismo capital.

Sugerencia de escenario conservador:

- Parcialmente adoptado → 280 mil millones de dólares en volumen de negociación del mercado mensual

- Adopción moderada → 33 000 millones de dólares

- Fuerte integración → más de 4000 millones de dólares

Estas estimaciones reflejan la integración estratégica, y no los ciclos de especulación, y no incluyen el crecimiento mensual sostenido ya visto en el volumen de transacciones del mercado predictivo, lo cual podría impulsar el volumen total aún más alto.

Mercados de predicción que comienzan infraestructura similar a opciones

Introducción del contrato de resultados:

- Pago no lineal

- Liquidación impulsada por eventos

- Característica de riesgo acotado

Estas características se superponen con la exposición de opciones. Esto crea una base para lo siguiente:

- Estrategia de volatilidad de eventos

- Productos estructurados que contienen posiciones de resultados

- Inversión en cartera sistemática combinada con eventos y riesgos del mercado

- Protocolo para construir nuevos productos sobre el resultado primitivo

Los mercados de predicción han evolucionado de estar principalmente impulsados por narrativas a convertirse en componentes utilizables dentro de estrategias financieras más amplias.

Situación competitiva

Las plataformas independientes de mercados predictivos mantienen ventajas en cuanto a reconocimiento de la marca, profundidad de liquidez y simplicidad. Sin embargo, las plataformas que integran el riesgo de los eventos con contratos perpetuos y otros derivados ofrecen:

- Piscina compartida de garantías

- Hedging inmediato en el mismo entorno

- Liquidación neta de riesgos a nivel de cartera

Incluso la migración de partes del flujo de transacciones más avanzadas podría afectar el lugar de concentración de actividades intensivas de capital eficiente y de cobertura.

Señal adoptada

El uso estructural se reflejará en el comportamiento de las transacciones, y no solo en el volumen de transacciones por título:

- Resultado de la posición y el emparejamiento del hedge perpetuo

- Aumento de contratos no cerrados de eventos macroeconómicos y de políticas

- La aparición de bóvedas o estrategias estructuradas basadas en la exposición a resultados

- En comparación con los mercados de predicción independientes, la diferencia de precios se ha reducido.

Estas señales indican que los resultados se están utilizando como instrumentos financieros, y no como transacciones de eventos aislados.

Conclusión

Los mercados de predicción han alcanzado escala, pero hasta ahora han estado estructuralmente separados del stack más amplio de derivados.

HIP-4 introduce un marco en el que los mercados de predicción pueden coexistir con futuros perpétuos dentro de una infraestructura de transacciones compartida. A medida que este modelo evoluciona, los mercados de predicción podrían operar cada vez más como componentes de carteras de inversión diversificadas, en lugar de lugares de apuestas independientes.