Autor: David, DeepTide TechFlow

En 2025, el volumen total de transacciones del mercado a lo largo del año se pronostica en 44 000 millones de dólares.

Polymarket alcanzó los 3.340 millones de dólares y Kalshi llegó a los 4.310 millones. Una es un "motor de la verdad" en cadena de bloques, y la otra es una "bolsa de eventos" regulada por la CFTC. Ambas han estado compitiendo durante todo el año, desde apuestas sobre las elecciones estadounidenses hasta pronósticos sobre un golpe de Estado en Venezuela, pasando por apuestas sobre el Super Bowl y los aumentos de tipos de interés de la Reserva Federal. Para fin de año, incluso ICE, la empresa matriz de la Bolsa de Nueva York, entró en acción y le invirtió a Polymarket 200 millones de dólares.

Los mercados de predicción se han convertido en una de las vías de crecimiento más rápidas dentro del ámbito de las criptomonedas en 2025.

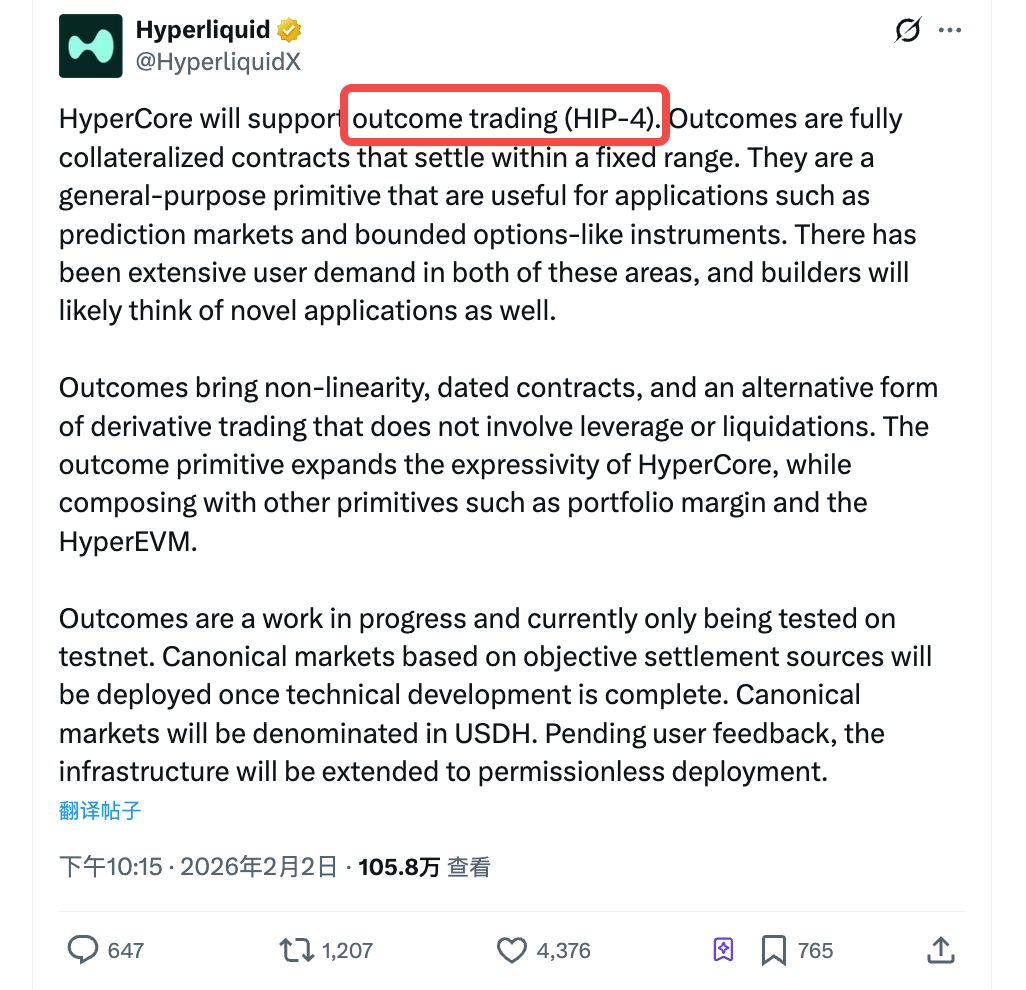

El 2 de febrero, Hyperliquid anunció la puesta en marcha de HIP-4 en la red de pruebas. Oficialmente se denomina "trading de resultados", es decir, comercio de resultados. Se trata de contratos totalmente respaldados que se liquidan dentro de un rango de precios fijo, aplicables a mercados de predicción y productos similares a opciones.

El anuncio salió y HYPE subió un 10%. En la última semana, su aumento acumulado superó el 40%; a modo de comparación, en el mismo período BTC cayó momentáneamente a 75.000 dólares.

El mercado claramente ve el HIP-4 como una noticia positiva. Pero si solo entiendes el HIP-4 como "Hyperliquid haciendo un mercado de predicción", podrías subestimar la intención detrás de este movimiento, y también valorar incorrectamente el valor de Hyperliquid dentro del ecosistema actual de criptomonedas.

HIP-4 es una propuesta de mejora de la cadena de bloques de Heco (también conocida como Hoo Smart Chain), que propone cambios

El negocio principal anterior de Hyperliquid era los contratos perpetuos (perps): sin fecha de vencimiento, con apalancamiento y posibilidad de liquidación. Este es la categoría con mayor volumen de transacciones de derivados en cadena, y también es la fuente principal de ingresos de Hyperliquid.

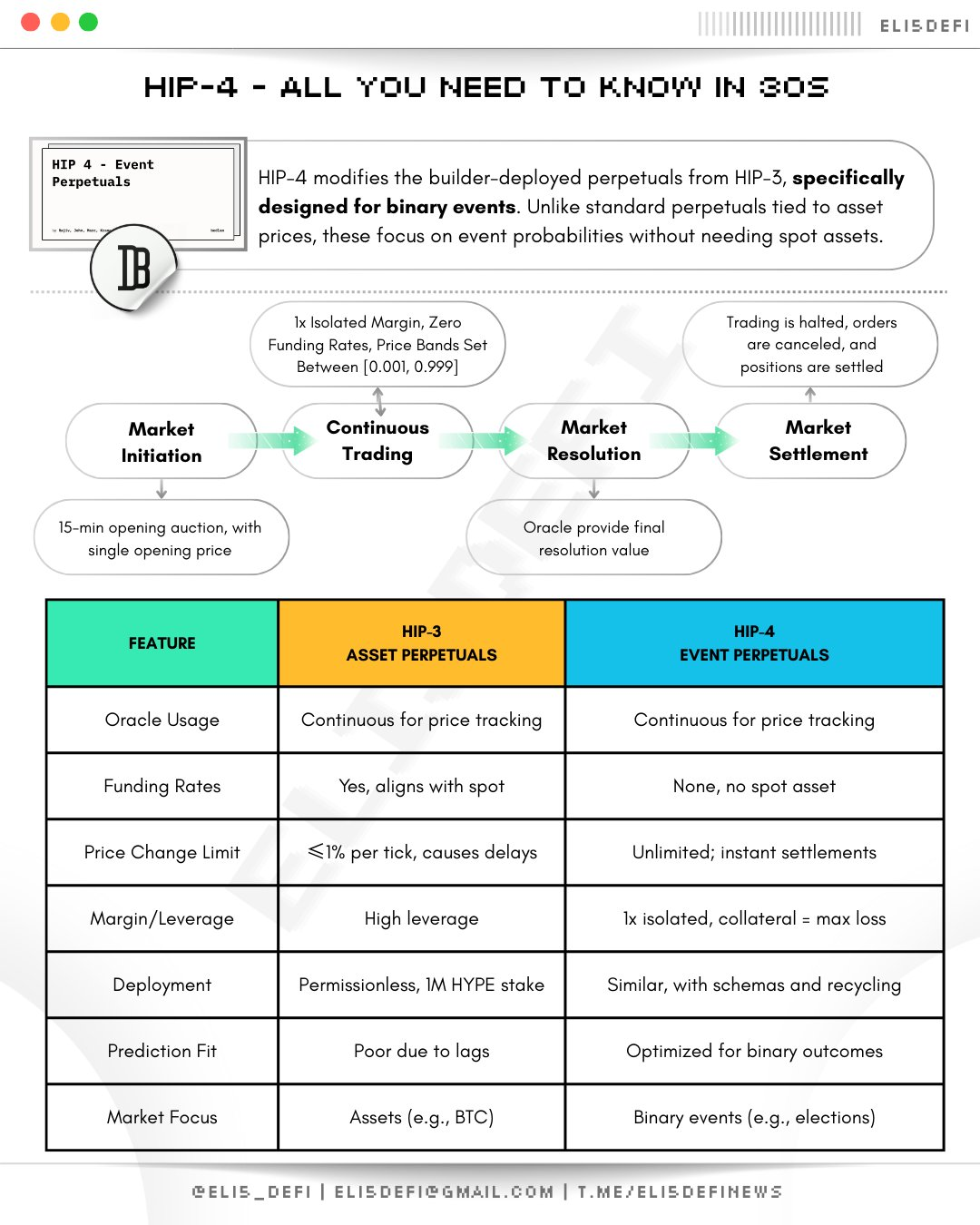

Pero el contrato outcome introducido por HIP-4 es casi al revés.

Tiene una fecha de vencimiento, está totalmente garantizado, no utiliza apalancamiento y no existe riesgo de liquidación forzosa.Los contratos se liquidan dentro de un rango de precios fijo, el comprador pierde como máximo el capital invertido, y no deberá dinero al plataforma.

Por ejemplo.

Creo que el BTC superará los 100,000 dólares antes del final de marzo, puedes comprar un contrato de resultado correspondiente. Al vencimiento, si el BTC realmente supera los 100,000 dólares, el contrato se liquidará según el límite superior y ganarás dinero; si no lo hace, se liquidará según el límite inferior, y lo que perderás será únicamente el costo inicial de compra. No hay depósito de margen adicional ni liquidación forzosa en mitad de la noche.

Esta estructura se adapta naturalmente a dos tipos de escenarios:Mercados de predicción (apostar por los resultados de eventos) y productos similares a opciones (expresar una visión direccional dentro de un rango fijo).

En Polymarket, cuando apuestas por "¿Trump será reelegido?", esencialmente estás siguiendo la misma lógica. Garantía completa, liquidación binaria.

HIP-4 ha convertido esta lógica en un primitivo generalizado, no limitado a respuestas de sí o no, y admite rangos continuos de precios.

(Fuente de la imagen:¿Qué es DeFi?)

Actualmente, HIP-4 aún se encuentra en la fase de red de prueba.

Después del lanzamiento oficial, los primeros mercados serán creados por el equipo oficial y estarán denominados en USDH (el token estable nativo de Hyperliquid). Posteriormente, según el feedback de los usuarios, se planea permitir despliegues sin permiso, lo que significa que cualquier persona podrá crear mercados de resultados.

¿No te suena a "Polymarket de Hyperliquid"?

No es tan simple.

Composibilidad, un tema sobre el que se ha hablado mucho pero que sigue siendo de mayor valor.

Polymarket es una plataforma de mercados de predicción independiente.

Los contratos que compraste arriba no tienen ninguna relación con tus posiciones en Aave, tu liquidez en Uniswap, ni con tus posiciones en cualquier otro protocolo. Lo mismo ocurre con Kalshi. Cada contrato es una isla separada.

HIP-4 es diferente. El contrato de Outcome se ejecuta directamente en HyperCore, compartiendo el mismo motor de negociación y el mismo sistema de margen combinado que los contratos perpetuos.

El reconocido investigador de DeFi en internet, Ignas, señaló un escenario clásico tras la publicación del HIP-4:

Mientras operas un contrato perpetuo de ETH a largo, puedes comprar un contrato de resultado que pague si el precio del ETH está por debajo de un cierto nivel en la fecha de vencimiento. Ambas posiciones, dentro de la misma cuenta de margen, se compensan mutuamente. El sistema identifica automáticamente la reducción del riesgo expuesto y libera el margen excedentario.

Traduzca:

Usas una posición para expresar una dirección y otra posición para cubrir riesgos, al combinar ambas, el capital ocupado es menor que al abrir una sola posición.

Esto se llama producto estructurado en la financiación tradicional.

Las instituciones de inversión ayudan a sus clientes institucionales a crear estos portafolios y cobran tarifas elevadas. Ahora, Hyperliquid quiere implementarlo de forma nativa en la cadena, sin intermediarios, y los contratos identificarán automáticamente entre sí las relaciones de cobertura.

Polymarket no puede hacer esto, ni tampoco Kalshi. Son mercados de eventos independientes, no motores de derivados.

Por lo tanto, el contrato de resultados de HIP-4 no es tanto un producto como un primitivo que refuerza a Hyperliuqid mismo; un bloque que puede encajarse con otras piezas.

Los mercados de predicción son solo el uso más obvio de este bloque.

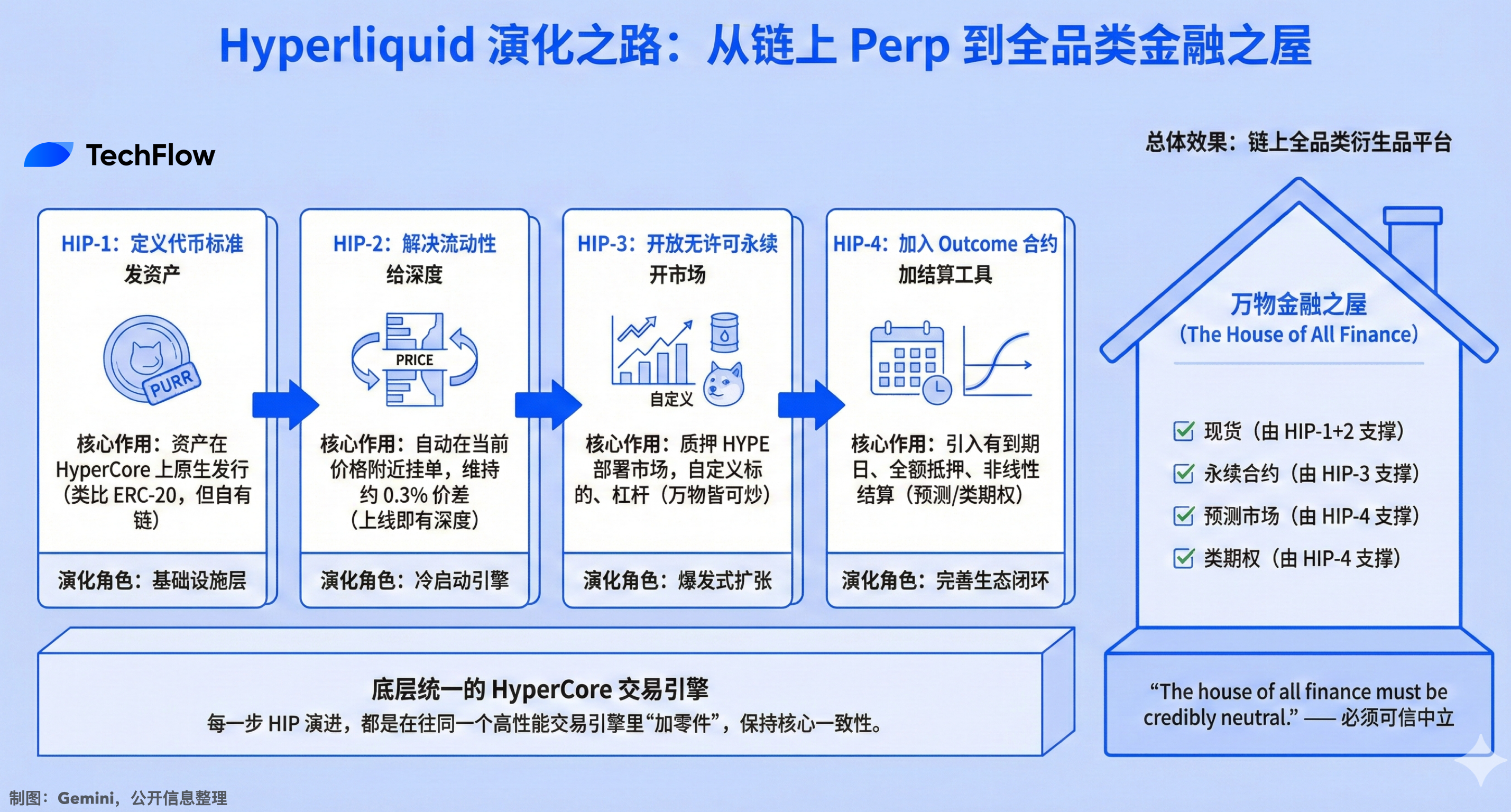

De HIP-1 a HIP-4: los cuatro pasos de Perp en la cadena

Si colocamos el HIP-4 dentro de la evolución de productos de Hyperliquid, la lógica se aclarará aún más.

HIP-1, definir el estándar de tokens.

Lanzamiento en 2024, permitiendo que cualquier activo se emita de forma nativa en HyperCore. El primer token acuñado con este estándar será PURR. Equivalente al ERC-20 de Ethereum, pero ejecutándose en la propia cadena de Hyperliquid.

HIP-2, resolviendo liquidez.

Colgar automáticamente órdenes de compra y venta cerca del precio actual del token, manteniendo una diferencia de aproximadamente el 0.3%. En el primer segundo del lanzamiento del token ya habrá profundidad, sin necesidad de esperar a que los proveedores de liquidez entren al mercado.

HIP-3, contratos perpétuos sin permiso.

Cualquier persona que aporte 500 000 HYPE puede desplegar su propio mercado de contratos perpetuos, personalizando activos subyacentes, oráculos, apalancamiento y tipos de garantía. Desde su lanzamiento, el volumen de transacciones acumulado se acerca a los 42 000 millones de dólares, y el valor total en posición ha superado los 1 000 millones de dólares. Ya hay personas que abren mercados para acciones, materias primas, monedas meme, etc.

HIP-4, agregar el contrato de resultado.

Fecha de vencimiento, garantía total, liquidación no lineal.

Si ves estos cuatro pasos de forma consecutiva, se parece mucho a la iteración y expansión continua de un producto de internet: emitir activos, proporcionar liquidez, abrir un mercado de contratos y añadir herramientas de liquidación.

Desde aquí, Hyperliquid ha evolucionado de ser un DEX de contratos perpetuos a una plataforma integral de derivados en cadena que abarca mercados al contado, contratos perpetuos, mercados de predicción y opciones.

Cada paso es agregar piezas al mismo motor de negociación.

El fundador de Hyperliquid, Jeff Yan, dijo anteriormente:

«La casa de toda la finanza debe ser neutral y creíble.» — La morada de toda la finanza debe ser creíblemente neutral.

Cuatro HIP, más bien como las cuatro paredes de esta casa.

Dar un precio a $HYPE

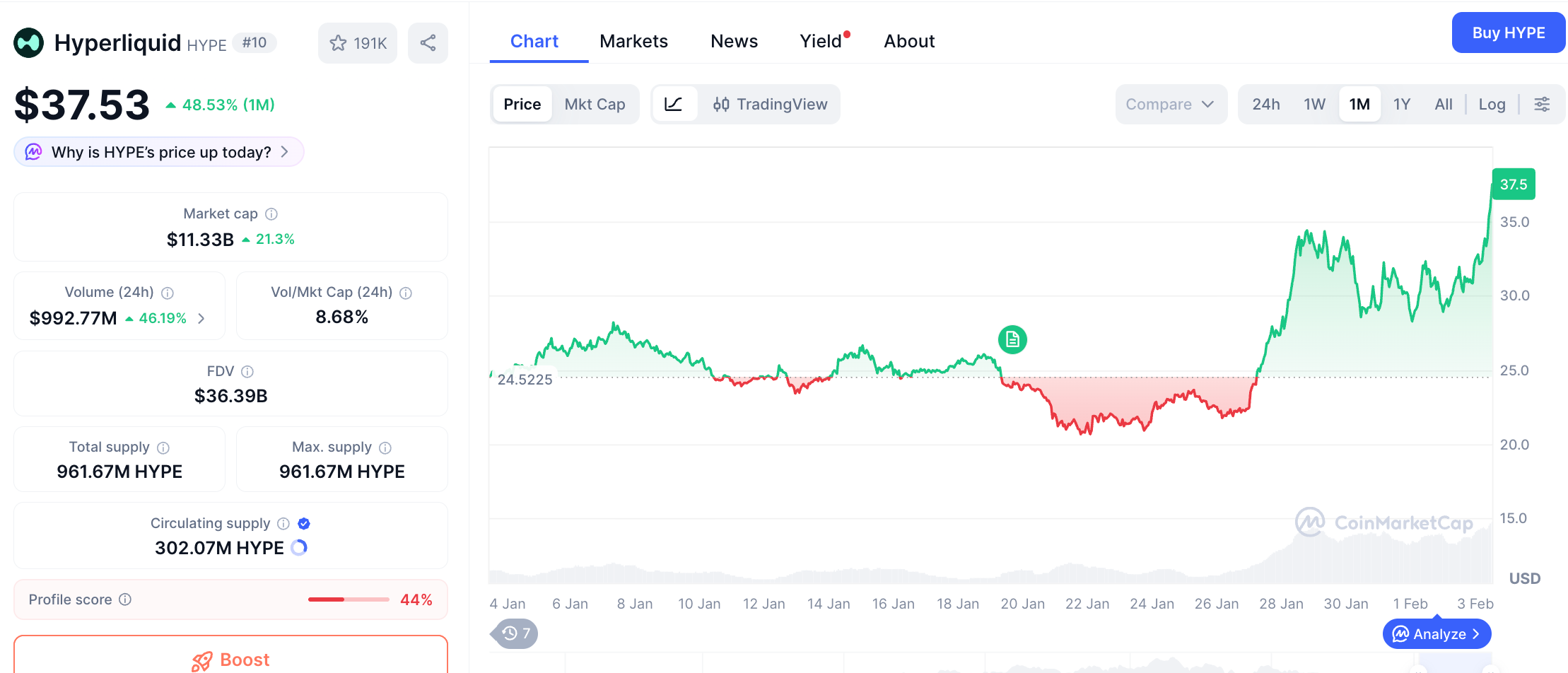

HYPE subió más del 40% en la última semana. El mercado general está perdiendo valor, pero HYPE está yendo en dirección contraria.

Esto ciertamente no es únicamente el resultado del mensaje HIP-4.

En las últimas semanas, Hyperliquid ha estado desarrollando simultáneamente varios asuntos: el mercado sin permisos para contratos perpetuos bajo el HIP-3 sigue generando un volumen creciente, las transacciones de metales preciosos están obteniendo buenos resultados, y el mecanismo de recompra de HYPE también sigue absorbiendo tokens continuamente. El 97% de las tarifas de transacción de la plataforma se utilizan para recomprar HYPE.

Pero el día en que se anunció HIP-4, HYPE subió un 10%, lo que indica que el mercado consideró al menos que la información tenía valor.

Lo que el autor desea recalcar es el papel de USDH.

Todos los contratos de resultados de HIP-4 se liquidan en USDH. USDH es el stablecoin nativo de Hyperliquid, emitido por el protocolo Felix, respaldado por bonos del Tesoro de EE. UU. a corto plazo, cuyos rendimientos se utilizan para recomprar HYPE y fomentar la actividad DeFi dentro de la ecosistema.

Esto refuerza aún más el volante de inercia anterior:

Más tipos de productos en línea (perpetuos para HIP-3, resultados para HIP-4) --> generar más volumen de negociación --> más volumen genera más tarifas de transacción --> las tarifas se utilizan para recomprar HYPE --> más mercados se liquidan en USDH, aumentando la demanda de USDH --> los rendimientos de los bonos del Estado en USDH a su vez retroalimentan las recompras de HYPE --> el precio de HYPE sube --> aumenta el valor real del umbral de staking para HIP-3 --> atrae a builders más fuertes para desplegar nuevos mercados.

El ciclo no cesará, pero con la condición de que el volumen de negociación de Hyperliquid siga creciendo. Además, el entorno actual del mercado de criptomonedas y la competencia prevista son bastante intensos.

Los contratos Outcome dependen de fuentes externas de datos para su liquidación. La información sobre quién ganó las elecciones, cuál es el precio del BTC en su vencimiento, si ocurrió o no un determinado evento... debe alimentarse a los contratos en la cadena de manera precisa e inalterable.

Hyperliquid afirma que utilizará una "fuente de datos objetivos para el liquidación", pero no especifica qué oráculo utilizará ni cómo prevenir la manipulación. En la historia de los mercados de predicción, los oráculos han sido la causa más común de controversias que desencadenan colapsos.

La regulación también es una variable.

En enero de 2026, un juez de Massachusetts emitió una orden contra Kalshi, sujeto a la regulación de la CFTC, determinando que sus contratos deportivos constituían apuestas ilegales. Ni siquiera los mercados de cumplimiento regulado están a salvo de demandas estatales, y los protocolos descentralizados no permanecerán fuera del alcance regulatorio para siempre.

Hay un problema aún más fundamental, que es cuán grande es en realidad la demanda.

Al desglosar los 4.400 millones de dólares, más del 90 % de los volúmenes de Kalshi provienen de apuestas deportivas, mientras que en Polymarket se concentran en eventos superpoderosos como las elecciones y la geopolítica. La liquidez para necesidades de predicción en situaciones cotidianas sigue siendo muy escasa. Si el HIP-4 atraerá usuarios nuevos o solo añadirá un botón más entre los traders existentes, por ahora no hay una respuesta clara.

Pero claramente Hyperliquid no quiere ser el próximo Polymarket, sino hacer que las predicciones se conviertan en una capacidad nativa del motor de trading existente, tan básica y natural como los contratos perpetuos.

Cuando un Perp DEX comienza a evolucionar, la lógica de valoración podría cambiar.