Artículo escrito por: Prathik Desai

Compilar: Block unicorn

El reloj no es una buena solución para ocultar la latencia. Durante décadas, los mercados financieros se han construido en torno a la velocidad de transmisión de información existente. Introdujeron relojes de cierre, liquidaciones por lotes y intercambios regionales, lo cual era razonable en una era de transmisión lenta de información. Pero todo ha cambiado. El capital no esperará. Así como el agua siempre encuentra una grieta, el capital también lo hará. La gravedad financiera lo atraerá hacia la ruta más rápida para obtener información de precios. Esa es la ley del mercado. Los participantes del mercado no tolerarán para siempre la ineficiencia.

Esto es lo que he observado en las últimas semanas desde una perspectiva macroeconómica sobre el desarrollo de los mercados financieros.

En este artículo de hoy, te ayudaré a comprender qué rompió la antigua estructura vinculada de los mercados financieros, transformándola en una estructura más eficiente y desvinculada que abarca distintos lugares, paquetes y tiempos.

Cambio de turno

He estudiado finanzas durante más de diez años. Al principio de mi aprendizaje, siempre consideré a las bolsas de valores tradicionales como el sinónimo del mercado. Durante la mayor parte de su desarrollo, las bolsas de valores fueron el punto de encuentro de todos y todo: compradores, vendedores, reguladores y la tecnología que impulsa el mercado. Tenían índices que rastreaban las acciones componentes y relojes que indicaban los horarios de operación, informando a todos cuándo se podía operar y cuándo no.

Pero esta situación ha cambiado en los últimos años. De hecho, en las últimas semanas, hemos visto varios desarrollos que confirman este cambio.

El 18 de marzo, S&P Dow Jones Indices autorizó a Trade[XYZ] para utilizar el índice S&P 500, permitiendo a los desplegadores de mercado HIP-3 lanzar en la plataforma Hyperliquid el primer y único contrato derivado perpetuo basado en el S&P 500. El índice S&P 500 es el índice más seguido a nivel mundial de acciones estadounidenses de gran capitalización, que rastrea a las 500 empresas líderes de EE. UU., representando aproximadamente el 80 % de la capitalización bursátil total de EE. UU. y superando los 61 billones de dólares. Este índice abarca al menos la mitad de la capitalización total del mercado accionario global.

Este es un índice con casi 70 años de historia, que se lista en un mercado creado hace solo 6 meses.

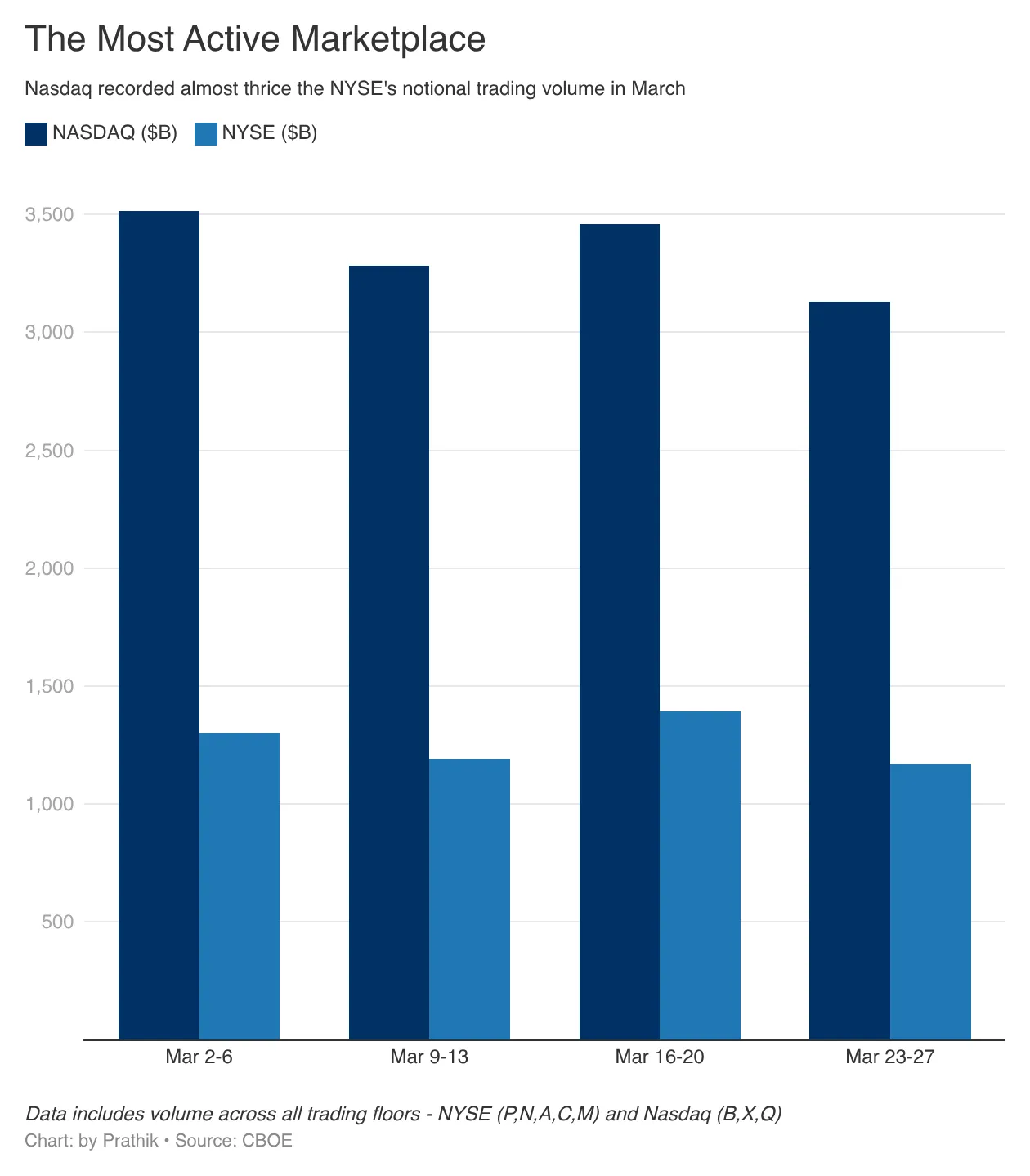

Al día siguiente del anuncio de S&P, la Comisión de Bolsa y Valores de Estados Unidos (SEC) aprobó la solicitud de Nasdaq para negociar y liquidar parte de sus acciones en forma de tokens. Nasdaq es uno de los mercados de negociación más activos del mundo, con su volumen nominal de operaciones que generalmente supera al de la Bolsa de Nueva York (NYSE), la bolsa con la mayor capitalización bursátil mundial.

El 16 de marzo, Cboe Global Markets presentó a la Comisión de Bolsa y Valores de Estados Unidos (SEC) una propuesta para lanzar «negociación de acciones estadounidenses casi las 24 horas al día, 5 días a la semana». La mayor institución operativa detrás de esta bolsa financiera estadounidense indicó que está lista para ofrecer servicios de negociación de acciones las 24 horas, con una fecha de lanzamiento prevista para diciembre de 2026.

¿Pero por qué es esto así? Cada vez más personas solicitan extender el horario de negociación de las acciones estadounidenses.

Estas tres medidas abordan conjuntamente la obsoleta estructura de negociación empaquetada. El mercado de futuros del índice S&P 500 lanzado por Hyperliquid desafía la práctica de décadas según la cual los inversores solo podían operar índices tradicionales a través de mercados tradicionales. También hace posible operar este uno de los índices de grandes capitales más seguidos a nivel mundial, 24/7.

La iniciativa de negociación de acciones tokenizadas de Nasdaq se enfoca en la infraestructura. Introduce una nueva forma de empaquetamiento que permite que la misma acción se negocie de diferentes maneras. Los intentos anteriores de acciones tokenizadas habían sido criticados por la industria.

Investors question whether these tokens enjoy the same rights as the original shares.

Pero, ¿no aceptarías si a través de un token en la blockchain proporcionara el mismo exposición a acciones, sin perder los derechos de voto y la protección legal asociados a las acciones no physicalizadas originales?

¿Por qué haces esto? ¿Qué beneficio obtienes tú?

Entonces, ¿qué pasaría si fueras un inversor fuera de Estados Unidos y quisieras acceder de forma más sencilla al mercado de acciones de la economía más grande del mundo? ¿Y si estos acciones tokenizadas te permitieran integrarlas más fácilmente con sistemas de colateral y préstamos?

Cuando consideras el comercio 24/7, estas ventajas se multiplican.

Esto es precisamente lo que la Bolsa de Opciones de Chicago (Cboe) está criticando. Su propuesta de negociación casi las 24 horas, los 5 días de la semana, busca reconocer que el capital no espera a las horas de oficina. Los operadores siempre desean expresar sus opiniones inmediatamente tras obtener información. Si Cboe no les ofrece un mercado donde puedan expresar sus puntos de vista, los operadores se desplazarán hacia otras plataformas que sí lo hagan.

Lo que digo no es ninguna suposición ni algo que «podría suceder en un futuro cercano». Está sucediendo ahora, en este mismo momento en que hablamos.

Un futuro dividido

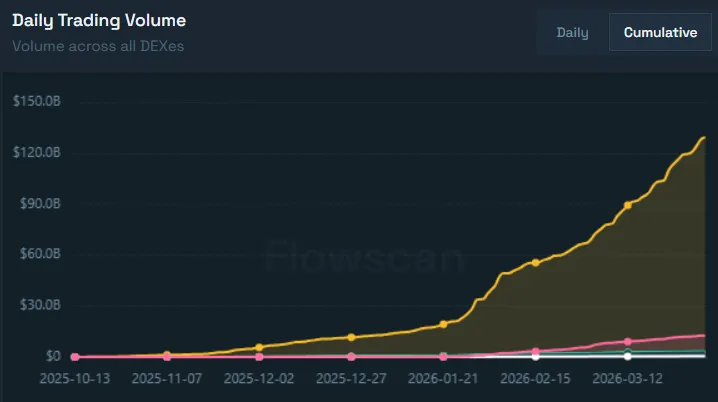

La adopción de la división de productos financieros es más evidente en el mercado HIP-3 de Hyperliquid, que se lanzó oficialmente a finales de octubre de 2025.

Solo en el último mes, el volumen acumulado del mercado HIP-3 aumentó en 72 mil millones de dólares. El volumen acumulado de los cuatro meses anteriores fue de 78 mil millones de dólares.

En marzo, los mercados perpetuos de Trade[XYZ] en productos financieros tradicionales y acciones representaron el 90% del volumen diario de HIP-3. Pero esto no es lo más interesante.

Trade[XYZ] más de la mitad del volumen proviene de los mercados de contratos perpetuos de plata, petróleo crudo, Brent y oro.

Hyperliquid ofrece una plataforma de trading unificada para operar con criptomonedas spot, así como contratos perpetuos de criptomonedas y activos tradicionales. Esto no solo simplifica el proceso de trading en una única plataforma, sino que también brinda mayor liquidez, una interfaz de usuario unificada y spreads más estrechos.

Los traders aún desean operar con algunos de los activos más grandes y populares, que incluyen materias primas, empresas cotizadas, grandes empresas privadas e índices. Es posible que desees operar con plata, oro, petróleo crudo, Tesla, Apple, Amazon, Google, un índice que rastrea a las 100 principales empresas no financieras de EE. UU. y el S&P 500: todo esto se puede hacer en la plataforma Hyperliquid.

HIP-3 separa la función de inversión en estos activos de la infraestructura de intercambio existente, mientras sigue rastreando los activos subyacentes de su índice original. Por lo tanto, cuando tomas una posición larga en un contrato futuro de plata en HIP-3, el activo subyacente que rastrea sigue vinculado al valor de una onza de plata en la fuente de datos Pyth.

Los traders eligen operar plataformas de plata en HIP-3 en lugar de plataformas anteriores porque HIP-3 no distingue entre traders estadounidenses y no estadounidenses, ni sigue ningún horario específico. Cada vez que ocurre un evento en el que los traders desean expresar su opinión a través de la fijación de precios de activos, HIP-3 les proporciona un mercado sin restricciones geográficas ni de zona horaria.

En las últimas semanas, el volumen de posiciones abiertas (OI) en la plataforma Hyperliquid ha crecido significativamente, lo que refleja plenamente los resultados anteriores. El OI mide el valor total de las posiciones derivadas no cerradas, y a diferencia del volumen de operaciones, que refleja la actividad comercial, el OI indica el compromiso de los operadores.

El volumen de posiciones abiertas el 1 de marzo fue de $1.13 mil millones, y el 1 de abril se duplicó hasta alcanzar $2.2 mil millones. Esto indica que los operadores tienen confianza en los contratos perpetuos de Hyperliquid y están asignando fondos.

Estos indicadores muestran que, cuando el acceso al mercado es más fácil y presenta menos fricciones, los operadores no son leales a una plataforma específica ni a una categoría de activos. Eligen cualquier plataforma que ofrezca volatilidad, conveniencia y liquidez.

Por eso, instituciones tradicionales como S&P, Nasdaq y la Bolsa de Opciones de Chicago están tomando medidas para reconocer este comportamiento.

Recientemente, al menos dos eventos han demostrado la importancia del comercio las 24 horas y la volatilidad del mercado para los operadores.

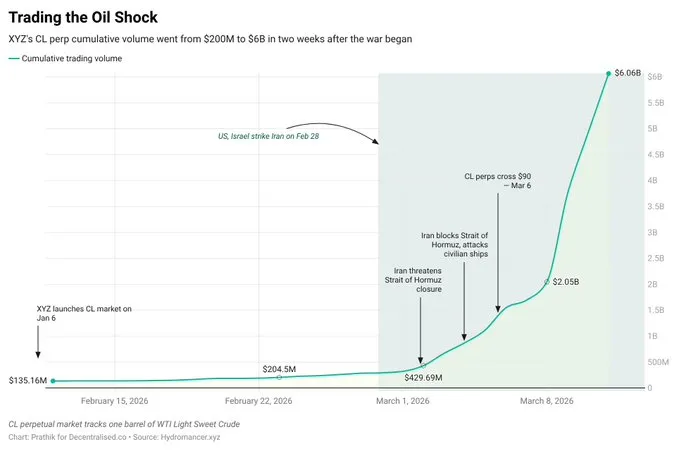

Saurabh escribió en un tweet de Decentralised.Co: "El 28 de febrero, Estados Unidos e Israel atacaron Irán durante el cierre de los mercados tradicionales. En cuestión de horas, los contratos perpetuos vinculados al petróleo en la plataforma Hyperliquid aumentaron un 5% mientras los operadores procesaban el impacto en tiempo real."

En solo dos semanas tras el estallido de la guerra, el volumen de operaciones de los contratos perpétuos vinculados al petróleo aumentó de 200 millones de dólares a 6 mil millones de dólares acumulados.

Uno de los principales riesgos de las plataformas emergentes es la liquidez. Si la liquidez es insuficiente, el spread de compra y venta puede ampliarse, lo que provoca que los operadores enfrenten desventajas de precios más severas que en otras plataformas.

Hace dos semanas, mientras el presidente estadounidense Trump negociaba con funcionarios iraníes sobre la celebración de «charlas productivas», la plataforma Hyperliquid demostró su sólida liquidez. El nuevo contrato futuro del índice S&P 500, basado en la HIP-3, puede rastrear con precisión hasta el minuto el movimiento del contrato futuro E-mini S&P 500 de la Chicago Mercantile Exchange (CME).

Aunque los contratos perpetuos en cadena son aproximadamente 50-70 puntos más bajos que ES, el rango de movimiento de precios es similar.

¿Qué significa esto?

Durante décadas, los mercados tradicionales han estado vinculados y controlados por los lugares (intercambios), el tiempo (horarios de negociación) y los productos (índices / contratos).

Eligen mantener el statu quo porque no han establecido los mecanismos necesarios para resolver ineficiencias como retrasos temporales, restricciones de horario de operación y limitaciones regulatorias para inversores no estadounidenses. En cambio, ocultan estas ineficiencias y las presentan como procedimientos institucionales diseñados para crear una entidad confiable, atrayendo así a los inversores.

Las personas siguen realizando operaciones e inversiones. No lo hacen porque sean tontas o porque crean ciegamente en los argumentos vendidos por los mercados financieros tradicionales. Lo hacen porque no tienen otra opción. Esta situación comenzó a cambiar con la aparición de la blockchain, que proporcionó al mundo mercados en cadena, haciendo que las operaciones e inversiones sean más fáciles que nunca.

People saw this opportunity and seized it.

Antes no les importaba, y tampoco les importará en el futuro el cambio en la estructura del mercado. Les es indiferente si la nueva estructura es empaquetada o no empaquetada. Independientemente de si a las instituciones existentes les guste o no, aceptarán la nueva estructura del mercado siempre que los traders e inversores puedan expresar sus opiniones de manera más conveniente a través de instrumentos financieros. No importa si esta estructura proviene de gigantes tradicionales como Nasdaq, la Chicago Board Options Exchange o el S&P 500, o de plataformas sin permiso que funcionan sobre blockchain.

La industria financiera continúa evolucionando constantemente y adopta cualquier estructura que pueda reducir la brecha entre la ocurrencia de un evento y la expresión de precios.

Eventos importantes ocurren en todo el mundo en todo momento. Entonces, ¿por qué los precios deben esperar hasta que el reloj en un edificio de cristal en Nueva York comience a moverse el lunes por la mañana?