Artículo escrito por: Nunchuk

Compilado por AididiaoJP, Foresight News

La autogestión está transformando la planificación patrimonial. Un buen plan de herencia de Bitcoin debe proteger tus bitcoins durante tu vida y permitir que las personas designadas recuperen estos activos tras tu fallecimiento.

Bitcoin otorga a las personas una capacidad valiosa: poseer riqueza sin depender de bancos, corredores o entidades custodias. Es una de sus ventajas más grandes.

Pero es precisamente esto lo que hace que la herencia sea extremadamente difícil.

Para activos tradicionales, generalmente existe una institución intermedia. Los bancos pueden congelar cuentas, verificar documentos, cooperar con tribunales y transferir el control. Bitcoin es completamente diferente. La red no reconoce herederos, certificados de defunción ni documentos de sucesión, ni atiende solicitudes de servicio al cliente. Solo reconoce claves y condiciones de gasto.

Esto plantea una pregunta simple pero grave: las características que hacen que Bitcoin sea difícil de robar también lo hacen difícil de heredar.

Why is Bitcoin different?

La herencia de Bitcoin es esencialmente un problema de «diseño de recuperación»: quién puede obtener los bitcoins, bajo qué condiciones y mediante qué medidas de seguridad.

El primer desafío es la contradicción entre seguridad y accesibilidad. Mientras estés vivo, necesitas una protección robusta contra robos, coacciones y errores operativos; tras tu muerte o pérdida de capacidad, deseas que las personas de confianza tengan una ruta clara para recuperar tus activos. Estos dos objetivos a menudo entran en conflicto.

El segundo desafío es la complejidad. Muchas soluciones potentes de Bitcoin (especialmente las de firma múltiple) pueden ser claras para el diseñador, pero completamente incomprensibles para cónyuges, hijos, fiduciarios o ejecutores testamentarios que no usan Bitcoin con frecuencia. Una solución que solo un técnico tranquilo pueda operar probablemente fallará cuando realmente se necesite recuperar los fondos.

El tercer desafío es la privacidad. La planificación de la herencia expone información sensible: quién posee Bitcoin, aproximadamente cuánto y quién lo heredará. Un plan mal diseñado genera riesgos innecesarios para el propietario y los herederos.

El cuarto desafío es el tiempo. Un plan de herencia verdadero puede necesitar seguir siendo válido años e incluso décadas después. Esto significa evaluar un plan no solo por su funcionalidad hoy, sino también por su capacidad para sobrevivir más allá de los dispositivos, suposiciones e incluso las empresas que lo establecieron.

Esto es más importante de lo que mucha gente se da cuenta. Una estrategia de herencia que depende de que una empresa exista para siempre puede ser conveniente, pero no es sostenible.

Seis preguntas que debes hacerte

Cada plan de herencia de Bitcoin implica un compromiso. La forma más sencilla de compararlos es hacerse seis preguntas:

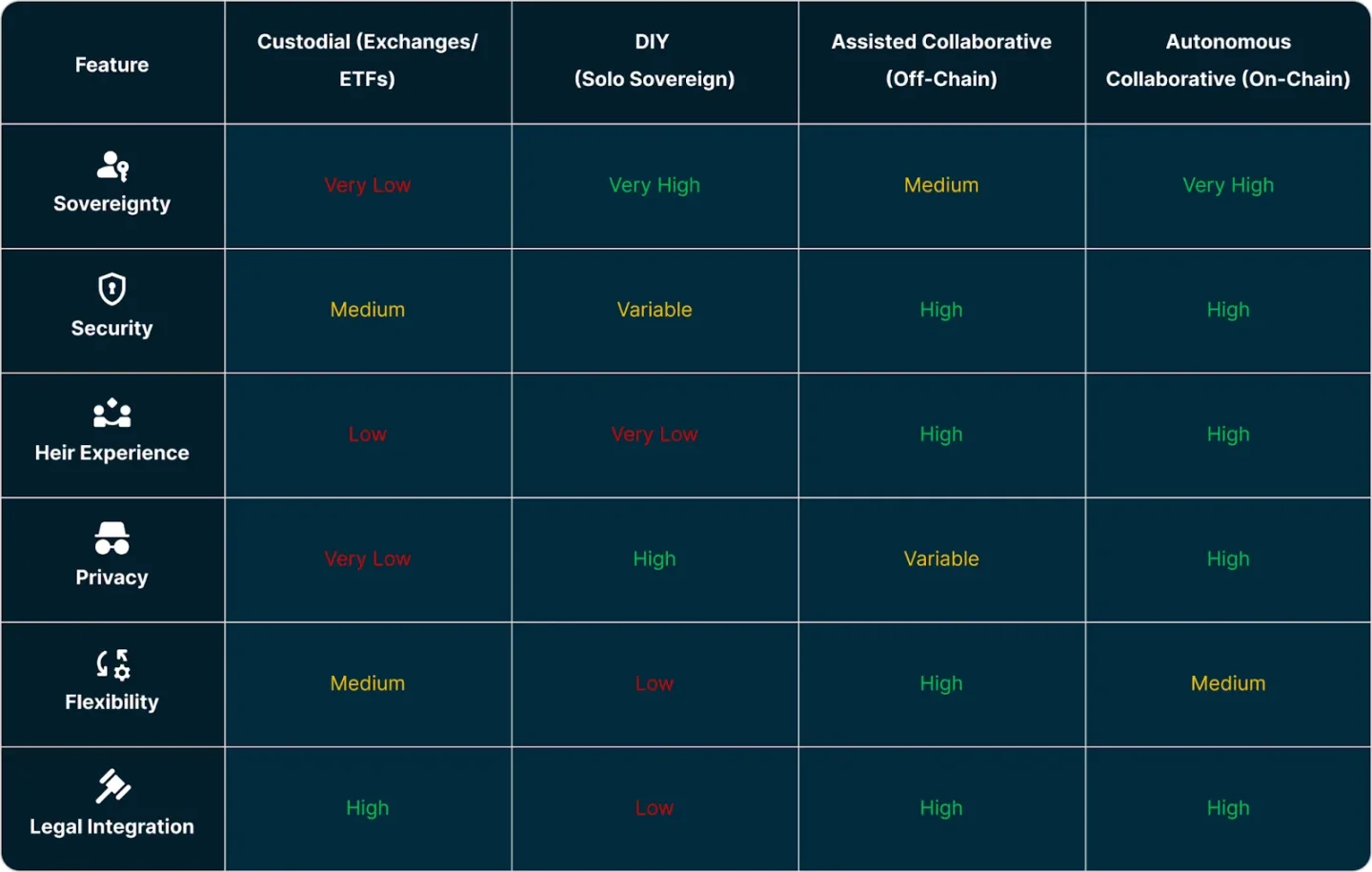

- Autonomía: ¿Mantienes el control total sobre tus activos, o debes depender de una empresa, entidad custodiana, fideicomisario o proceso legal para funcionar?

- Security: Can it effectively prevent Bitcoin from being stolen, coerced, or accidentally lost during your lifetime?

- Experiencia del heredero: ¿Puede tu heredero designado recuperar realmente los fondos sin confusión ni cometer errores fatales?

- Privacidad: ¿Cuánta información sensible suya o de su familia expondrá este方案?

- Flexibilidad: ¿Es fácil actualizar el plan cuando cambian el beneficiario, el horario o la situación familiar?

- Legal compatibility: Can it be used in conjunction with wills, trusts, or fiduciary arrangements if needed?

No hay ninguna solución que sea la mejor en todos los aspectos, pero estas seis preguntas hacen que las compensaciones sean claramente visibles.

Cuatro soluciones comunes

Herencia gestionada

La forma más tradicional es mantener el Bitcoin en una bolsa, un ETF, un agente de bolsa u otra institución custodia, dejando que el sistema legal tradicional gestione la transferencia.

Su atractivo es evidente: vinculación de cuenta e identidad, estados de cuenta, soporte al cliente y procedimientos legales relativamente claros para los herederos.

Pero el costo es evidente: las instituciones controlan las claves privadas. Esto significa que la capacidad de retirar los activos depende de la política de la institución, sus procesos de cumplimiento, la jurisdicción en la que opera y su capacidad para sobrevivir a largo plazo. Los herederos pueden enfrentarse simultáneamente a dos barreras: el sistema legal y la plataforma de intercambio. La concentración de grandes cantidades de datos sensibles de clientes en un solo lugar también genera riesgos de privacidad y seguridad que no existen en el autoalmacenamiento.

Este enfoque es viable, pero su forma de resolver el problema de herencia equivale a renunciar al valor más fundamental del autogobierno de Bitcoin.

2. Herencia tipo DIY

La herencia DIY abarca un amplio espectro. En un extremo simple se encuentra la transferencia de firma única: dejar directamente la frase de recuperación, la billetera de hardware o la copia de seguridad completa a los herederos. En el extremo complejo se encuentran soluciones de firma múltiple y bloqueo temporal construidas con herramientas de código abierto.

These two should not be confused.

Desde el punto de vista de la seguridad, el traslado simple de una sola firma es el más vulnerable. Cada copia adicional de la frase de recuperación aumenta el número de objetivos potenciales de robo, especialmente cuando una sola persona o ubicación puede acceder a toda la billetera. El riesgo se incrementa aún más si el material completo de recuperación se almacena en una caja fuerte en casa, un cajón de la oficina o una caja de seguridad bancaria sin ninguna protección adicional.

Agregar una frase BIP39 puede mejorar esta situación, pero introduce nuevos riesgos: sin suma de verificación, no se pueden detectar errores de transcripción; frases cortas pueden ser vulnerables a ataques de fuerza bruta; y frases largas y complejas pueden hacer que el propietario o heredero no pueda reproducirlas con precisión años después, bloqueándose fuera de su billetera.

En el otro extremo, los esquemas de multifactores o bloqueos temporales diseñados por el usuario pueden ser muy confiables. Muchos usuarios experimentados de Bitcoin eligen este camino por buenas razones. Pero el costo es operativo: la responsabilidad de configurar, mantener y recuperar recae completamente sobre el propietario y sus herederos, y cuando surgen problemas, a menudo no hay a quién consultar.

Si se realiza correctamente, el enfoque DIY ofrece un alto grado de autonomía y seguridad, pero exige más de todos.

3. Colaboración de custodia asistida por proveedores de servicios

Otra opción intermedia es la custodia colaborativa. En este modelo, el propietario sigue utilizando un esquema de firma múltiple, pero una empresa de servicios ayuda con la apertura de la cuenta, la gestión de claves, las operaciones de recuperación y los procesos de herencia.

Esto representa realmente un avance en comparación con la custodia pura o el enfoque completamente autogestionado. El propietario conserva mayor control, mientras que los herederos pueden obtener ayuda cuando lo necesiten.

La mayoría de estos servicios manejan la lógica de herencia fuera de la cadena: el período de espera, la verificación de supervivencia, la asignación de beneficiarios y los procesos de recuperación se coordinan a través del sistema del proveedor, en lugar de codificarse directamente en las condiciones de gasto en la cadena de Bitcoin.

Hay beneficios claros en hacerlo así. La herencia fuera de la cadena es más fácil de actualizar. Si el propietario desea cambiar al beneficiario, ajustar el período de espera o establecer un esquema de distribución por etapas más complejo, las operaciones fuera de la cadena suelen ser mucho más convenientes que las soluciones completamente en la cadena.

El costo es la confiabilidad de la ruta de recuperación. La herencia solo se puede lograr si el proveedor de servicios aún existe y está dispuesto a colaborar cuando el heredero presente una solicitud.

For many families, this is still a great option, especially when guided recovery and operational flexibility are important.

4. Herencia colaborativa en cadena

Un modelo actualizado que incorpora un plan de respaldo en la cadena sobre la base del soporte colaborativo.

El propietario sigue obteniendo la seguridad de la firma múltiple y la orientación del proveedor de servicios, pero la ruta de recuperación por herencia también se incorpora a las reglas de gasto en la cadena de Bitcoin. Por ejemplo, se puede establecer un límite de tiempo mediante una locktime; una vez vencido, las condiciones de gasto cambian automáticamente, permitiendo que el heredero recupere los fondos incluso si el proveedor de servicios ya no ofrece su servicio.

Este es un cambio importante en el control de riesgos: la ruta de recuperación está anclada en las reglas de Bitcoin, en lugar de depender únicamente del continuo apoyo de un solo proveedor de servicios.

Por supuesto, este modelo también tiene un costo. Dado que parte del plan se ejecuta de forma on-chain, resulta menos conveniente ajustarlo. Modificar el tiempo de herencia o la estructura del plan podría requerir transferir fondos y pagar comisiones de red.

Para los titulares que buscan apoyo colaborativo con un respaldo confiable a largo plazo, la herencia en cadena es un avance importante.

¿Dónde está realmente el compromiso?

Al comparar soluciones modernas de herencia, lo más significativo no es preguntar «¿cuál es el mejor?», sino preguntar «¿qué quieres optimizar?».

Las soluciones de colaboración fuera de cadena suelen destacar por su flexibilidad: son fáciles de actualizar, se adaptan a cambios familiares y pueden ajustarse fácilmente con el tiempo.

Las soluciones de colaboración en cadena suelen prevalecer en persistencia: el diseño de las rutas de respaldo tiene como objetivo funcionar incluso cuando el proveedor falla, lo cual es crucial para planes de herencia que deben mantenerse vigentes durante décadas.

Muchas familias tienen razones válidas para elegir cualquiera de las opciones. Lo importante es qué es lo más relevante para ti.

If you view Bitcoin as generational wealth, then durability should be a core consideration.

Ruta fluida + línea de defensa final

La mayoría de los planes de herencia de Bitcoin tienden a dos extremos.

Un extremo es sacrificar la autonomía por conveniencia: fácil de entender, pero con una fuerte dependencia en la colaboración de instituciones, verificación de identidad o proveedores de servicios.

El otro extremo sacrifica la facilidad de uso en nombre de la autonomía: reduce la confianza en terceros, pero transfiere la carga técnica compleja a los herederos, justo en su momento más vulnerable.

La solución más sólida es equilibrar ambas vías.

El primer camino es el más fluido: cuando el proveedor está disponible y todo funciona correctamente, el heredero recupera los activos mediante un proceso guiado, que es fluido, de bajo estrés y poco propenso a errores.

El segundo es el último recurso: una ruta de recuperación impuesta por la red de Bitcoin, que permite ejecutar el plan incluso si el proveedor desaparece.

Esta combinación es importante porque se ajusta a escenarios reales de herencia: la mayoría de las personas desea que sus familiares reciban ayuda en lugar de enfrentar por sí solas operaciones técnicas complejas; al mismo tiempo, pocas personas están dispuestas a confiar su herencia a una empresa que «debe existir para siempre».

La planificación patrimonial sigue siendo importante

Existe un malentendido común: creer que la herencia de Bitcoin o se desprende completamente del sistema tradicional o se integra por completo en el sistema financiero tradicional.

De hecho, muchas familias necesitan un modelo híbrido.

Algunos titulares desean que el bitcoin se transfiera directa y privadamente a sus familiares. Otros prefieren incluir a un fideicomisario, por ejemplo, para distribuir los activos en etapas, proteger a hijos menores o integrarse con fideicomisos existentes. Algunos desean utilizar documentos legales para clarificar sus intenciones, al tiempo que aseguran que el camino real para recuperar los activos evite los registros públicos de sucesión.

A good Bitcoin inheritance plan should support these different options.

Por lo tanto, será útil considerar por separado las dos preguntas: ¿quién debería recibir este activo? ¿Quién puede recuperar realmente este activo?

Un testamento o fideicomiso puede especificar la intención, definir a los beneficiarios y establecer obligaciones legales, pero por sí solo no resuelve el problema de «cómo recuperar». Por otro lado, una solución técnica pura para la recuperación también debe cumplir con los requisitos fiscales, de declaración y de derecho sucesorio.

The most comprehensive solution is to clearly consider both levels.

Errores comunes

Muchos planes de herencia fallan por razones muy comunes.

Un error es asumir que la pareja, los hijos o el ejecutor del testamento «se encargarán solos». Tener un hardware wallet no equivale a comprender el proceso de recuperación.

Otro error es concentrar demasiado poder en un solo punto: un archivo, un dispositivo o un sobre pueden desbloquear completamente los fondos. Esto facilita la herencia, pero también facilita el robo.

Otro error es sobrestimar la seguridad de la "contraseña" sin considerar cuidadosamente los factores humanos durante la recuperación. Aunque la contraseña puede mejorar la seguridad de un esquema de firma única, esto solo es cierto si cada etapa—creación, almacenamiento y comunicación—cumple con una disciplina operativa real.

Finalmente, muchas personas hacen un plan una sola vez y luego nunca más lo revisan. Los beneficiarios pueden cambiar, los dispositivos pueden averiarse y las relaciones familiares pueden modificarse. El plan de herencia de Bitcoin no es un elemento estático, sino un sistema que requiere revisión periódica.

Una lista de acciones sencilla

El plan de herencia puede comenzar de forma sencilla, siempre que cada paso sea intencionado y se revise regularmente.

- Paso 1: Determina quién debe heredar tus bitcoins y si estas personas tienen la capacidad de gestionar directamente la autosupervisión. Algunas personas pueden recibir bitcoins directamente, mientras que otras podrían necesitar un fideicomisario, una entrega escalonada o asistencia guiada.

- Paso 2: Seleccione el modelo de seguridad adecuado según el tamaño del activo y la situación del heredero. Cuanto mayor sea el monto, mayor será la importancia de las firmas múltiples y el diseño formal de herencia.

- Paso 3: Almacene el secreto y las instrucciones por separado. No guarde la clave privada, el dispositivo físico y el «manual de uso» (que explica cómo recuperar) juntos, ni los entregue a la misma persona.

- Paso 4: Define qué es lo que más valoras. Algunas familias se benefician más de una coordinación flexible fuera de la cadena, mientras que otras necesitan un respaldo en la cadena que trascienda la vida útil del proveedor.

- Paso 5: Prueba el plan. No uses todos tus activos, pero sí suficientes para verificar que la ruta de recuperación realmente funcione. Un plan que nunca se ha ejercitado es solo una teoría.

- Paso 6: Revisa tu plan tras eventos importantes de la vida y de forma periódica. Matrimonio, divorcio, nacimiento de un hijo, fallecimiento, mudanza o cambio de proveedor pueden afectar la validez de tu plan original.

La última pregunta: la verdadera prueba de la autogestión

Es fácil posponer la herencia como algo para "hacerlo más tarde". Pero en realidad, es la prueba definitiva de si un方案 de custodia es verdaderamente sólido.

Las soluciones de custodia ofrecen familiaridad, pero a cambio reintroducen la dependencia de instituciones. Las soluciones de tipo DIY pueden ser excelentes si se cuenta con habilidades técnicas sólidas, pero imponen mayores exigencias tanto al propietario como a los herederos. La herencia colaborativa fuera de cadena mejora la usabilidad y la flexibilidad. La herencia colaborativa en cadena añade un respaldo robusto a largo plazo.

The most important advancement in this field in recent years has been the inheritance design that combines guided recovery with autonomous on-chain backup.

Para los titulares que desean que el bitcoin se convierta en una riqueza generacional, este cambio de dirección tiene sentido. El objetivo ya no es solo «dejar instrucciones», sino «dejar un camino de recuperación seguro, privado y operativo a largo plazo».