Autor: danny

Mucha gente analiza los datos en la cadena para descubrir si "esta criptomoneda tiene un manipulador", y luego busca evitarlo, abrazarlo o seguirlo. Pero la verdad es: sin un manipulador, la criptomoneda no subirá en absoluto. Por lo tanto, la pregunta realmente útil no es "¿hay un manipulador?", sino "¿en qué fase está el manipulador?": acumulación, impulso, venta o ya se ha ido?

Primero, la conclusión: seguramente encontrarás al operador, porque los operadores están en todas partes.

Este artículo te proporciona un marco de señales on-chain y off-chain. No se trata de que actúes como un detective para atrapar a los manipuladores, sino de que puedas determinar rápidamente si este mercado está en una fase favorable para los pequeños inversores.

I. Señales en la cadena: ¿Qué dicen las posiciones y los fondos?

Recuerda: esta versión no le falta dinero ni datos, le falta el capital dispuesto a participar. Como en todos los juegos, todo gira en torno a cómo hacerte "pagar y recargar". Si sigues atento, hay mil memes y mil caras, y siempre habrá uno que se adapte a ti.

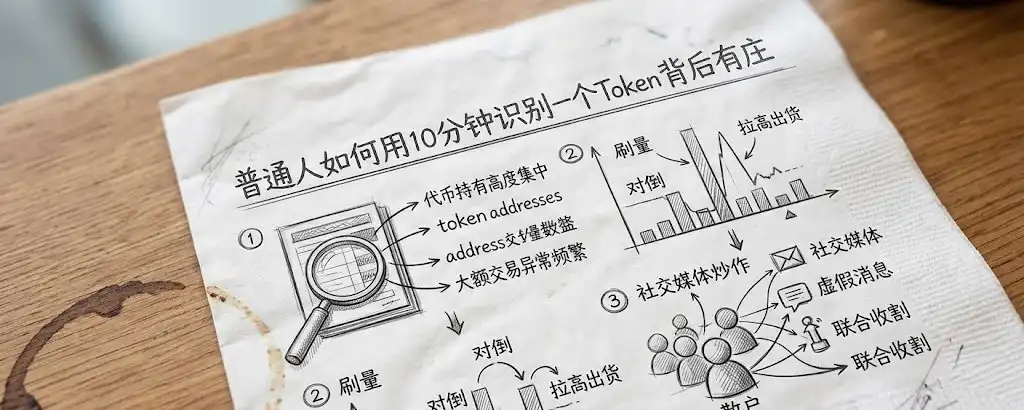

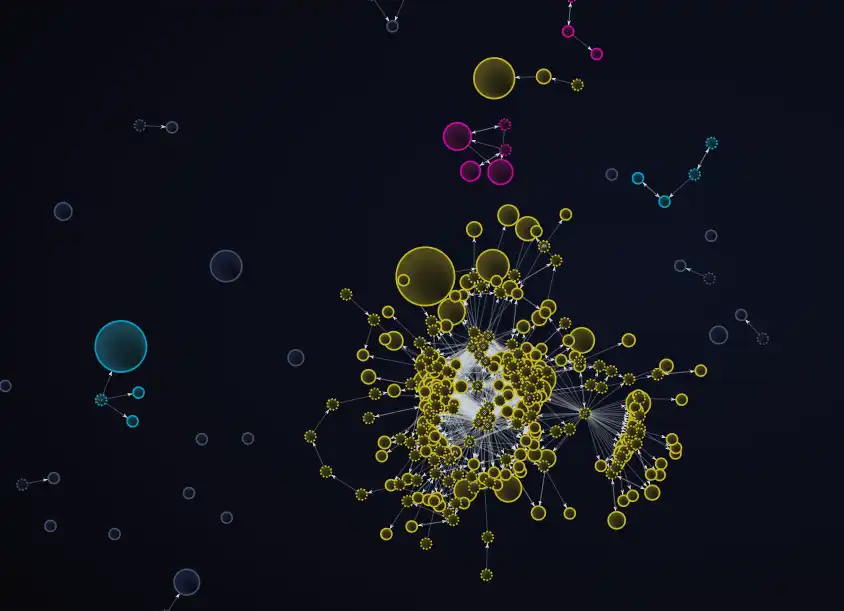

1: Concentración de acciones: se calculan billeteras relacionadas combinadas; lo importante no es la concentración, sino hasta qué punto se concentra. No te limites a ver el "porcentaje de los 10 mayores tenedores", ya que cualquiera puede ver este número y es fácil de falsificar: un operador puede dividir las monedas entre 50 billeteras, cada una con solo un 1%, haciendo que los 10 mayores parezcan "saludables". La forma correcta es abrir un software de seguimiento profesional y ver el gráfico de burbujas, combinando direcciones conectadas (que tienen transferencias directas entre sí). Tres billeteras que poseen cada una un 2% y que se han transferido fondos entre sí equivalen a una sola persona que posee un 6%. Luego, revisa los tiempos de compra de estas direcciones relacionadas: si la acumulación ocurrió el mismo día, o incluso dentro de la misma hora, ¿crees en la coincidencia?

Origen de los fondos (análisis del monedero de financiación): ¿de dónde provienen los ETH/BNB iniciales de estos monederos? Si los gastos de gas de 50 monederos provienen de la misma dirección de retiro de un CEX o del mismo monedero de financiación, incluso sin transferencias directas entre ellos, es muy probable que pertenezcan a la misma persona. Si alguien está gastando para recibir, ¿qué crees que intenta hacer?

2: Autenticidad del volumen — Volumen / Número de titulares (OI): Volumen de 24 horas ÷ Número total de titulares = Volumen promedio aportado por cada titular. Si una moneda tiene solo 800 titulares y un volumen de 24 horas de 2 millones de dólares, eso representa un promedio de 2500 USD por persona: es muy probable que unos pocos addresses estén realizando operaciones de lavado de volumen o que robots estén operando. ¿Por qué alguien gastaría dinero para manipular el volumen de operaciones?

3: Monitoreo de los pools de liquidez DEX: Observa el aumento o disminución de los LP (pools de liquidez); la retirada o el aumento de liquidez por parte de los market makers puede ser una señal de fuga o manipulación. Si el LP no está bloqueado (unlocked) o su bloqueo está por expirar, el riesgo es muy alto. También observa los cambios en la profundidad del LP: si el precio sube pero la profundidad del LP se reduce, es posible que los market makers estén retirando silenciosamente liquidez para minimizar sus pérdidas antes de huir; y viceversa.

4: Racionalidad del volumen de intercambio — el volumen de 24 horas / capitalización de mercado mide "qué proporción de la capitalización se ha negociado en un día". Al analizarlo por horas, si algunas horas muestran un volumen que se dispara mucho por encima de otros periodos, indica que alguien está manipulando intencionalmente el volumen. La distribución del tiempo de operación de los inversores minoristas es relativamente suave; picos repentinos son probablemente una señal previa de actividades sospechosas. Además, es más valioso observar el volumen de compra neta (net buy volume) que el volumen total.

5: Número de transacciones vs volumen: porcentaje de órdenes grandes. Mire el monto promedio por transacción en las últimas 24 horas. Si el 10% superior de las transacciones grandes representa más del 60% del volumen total, este mercado está impulsado por unas pocas direcciones, y el movimiento de precios depende completamente de estas pocas direcciones. (Un método mejor es utilizar el coeficiente de Gini para cuantificar la concentración del volumen de transacciones, que oscila entre 0 y 1; cuanto más cercano a 1, mayor es la concentración). Lo que es más importante es cuándo estas direcciones no se mueven, que cuando lo hacen.

6: Tasa de crecimiento de direcciones/cuentas/oi frente a la tasa de cambio de precio: determinar en qué fase se encuentra el operador. Combinando los cálculos de los primeros 5 indicadores (es esencial procesar, filtrar y calcular), ¿en qué fase se encuentra actualmente este activo según el análisis de datos?

Fase de acumulación: el precio se mantiene lateral en niveles bajos o incluso cae ligeramente, mientras que las grandes direcciones en la cadena compran lentamente, y el número de billeteras/cuentas no cambia significativamente. El operador está recolectando discretamente las acciones. (No se incluyen las direcciones asociadas.)

Fase de impulso: Por ejemplo, si el precio sube un 30% pero el número de billeteras/cuentas solo aumenta un 5% → los activos no se han distribuido; unos pocos se están manipulando a sí mismos.

Fase de venta (más peligrosa): El precio se mantiene lateral o cae ligeramente, pero el número de billeteras/cuentas aumenta un 20% (a veces también reflejado en la relación long/short): los operadores institucionales venden lentamente a pequeños inversores, pareciendo que "la comunidad crece", cuando en realidad están retirándose.

Fase completada: El precio ha caído, pero el número de billeteras/cuentas no ha disminuido → Los pequeños inversores están atrapados, los grandes operadores ya han salido.

Dos, ¿qué después de verlo?

Bien, gastaste tiempo y confirmaste que hay un operador grande, y aún estás en la fase xxx. ¿Y luego? ¿Cambiar a otro? ¿Otro más, y aún así hay un operador grande. Porque—

Tres: Los market makers no son un error, son la estructura subyacente de este juego

¿Por qué sube un token? Para impulsar el precio se necesitan dos cosas: participación + capital. Juntas, estas dos cosas se denominan poder de fijación de precios. Si la participación no está lo suficientemente concentrada y los derechos son insuficientes, nadie tendrá motivación para impulsar el precio.

La concentración de acciones no es una conspiración, es un requisito previo para un alza. Sin operadores, no hay mercado.

Cuatro: ¿Qué está usando el market maker para ganarte?

El poder de fijar precios es solo la entrada. Lo que realmente garantiza que los operadores ganen constantemente es que su forma de operar es completamente diferente a la tuya. Tú confías en la intuición; ellos, en un sistema.

La conciencia de costos del market maker: calcula los beneficios de impulsar y vender; si el valor esperado es positivo, hazlo. Los inversores minoristas actúan basándose en capturas de pantalla.

La mentalidad de probabilidad del market maker: ajustar continuamente la probabilidad y la posición. Los inversores minoristas apuestan una y otra vez.

El uso de la psicología por parte de los operadores: crear FOMO y aprovechar el costo hundido para hacerte mantener tu posición.

Ventajas de los operadores institucionales: pueden cubrir riesgos, tienen ventajas de costo e información, y su rango de operación y margen de error superan ampliamente los de los inversores minoristas.

Cinco: ¿Por qué debería ganar el pequeño inversor?

En el terreno del market maker, con las reglas del market maker, el pequeño inversor no puede ganar. Hay una asimetría total en información, herramientas y psicología. Pero hay una asimetría aquí que puede ser superada.

Seis: El mayor defecto estructural de los pequeños inversores: solo pueden ir largos

Sin perp (contratos perpetuos), los market makers solo pueden ir largos, pero no necesitan ir cortos. La razón es el costo.

El costo de las fichas del market maker es tan bajo que se acerca a cero (comisiones de gas o precios extremadamente bajos en etapas tempranas). Incluso si cae un 90%, aún sigue ganando, solo que "gana menos". El costo ultrabajo le otorga un amplio margen de error.

Pero los inversores minoristas compran en la fase de FOMO, y su costo puede ser 50 veces mayor que el del market maker. Tu estructura de costos determina que no puedes soportar retrocesos. Los inversores minoristas no tienen herramientas para vender en corto ni un colchón de seguridad de bajo costo. El único escenario en el que pueden ganar dinero es: comprar y que suba, luego vender antes de que baje.

Una dirección, una ventana, tasa de error casi cero. Esto es una injusticia estructural.

Siete: ¿Y si los inversores minoristas también pudieran vender en corto?

Cuando la señal indique una fase de salida o una falsa prosperidad—no solo debes "huir rápido", sino que puedes abrir una posición corta para convertir la salida del manipulador en tu ganancia. Cuando la realidad regrese, podrás estar del lado que gana dinero. Finalmente, tu capacidad de análisis ya no se desperdiciará.

Ocho: Perspectiva del mecanismo: ¿Con el derecho de venta en corto, los inversores minoristas pueden controlar el precio?

Dicho directamente: no.

La fórmula del poder de fijación de precios siempre es: participación + capital. La esencia del pequeño inversor es un grupo con capital disperso y que actúa de forma independiente. Ningún mecanismo, por más sofisticado que sea, puede convertir una multitud desorganizada en un cañón. Sin embargo, introducir apalancamiento spot descentralizado y protocolos de préstamos no tiene como objetivo hacer que los pequeños inversores "actúen como operadores", sino romper el "monopolio absoluto" de los operadores sobre el poder de fijación de precios.

Al desglosar mecánicamente, esto reestructura tres dimensiones:

Crear ofertas de venta de la nada, eliminar el control unilateral: En un mercado spot puro, sin venta por parte de los manipuladores, no hay presión de venta, y pueden elevar el precio simplemente transfiriendo activos entre sus propias cuentas. Sin embargo, con la introducción del mecanismo de venta en corto, los inversores minoristas prestan tokens mediante garantía excesiva y los lanzan al mercado, convirtiendo las acciones previamente “bloqueadas” en ofertas de venta activas. Esto impone un costo real de capital al manipulador para elevar el precio. Si el manipulador desea continuar subiendo el precio, debe comprar efectivamente las órdenes generadas por la venta en corto con dinero real.

Simetría en la descubrimiento de precios: Desafiando las “narrativas falsas”: Anteriormente, cuando los inversores minoristas descubrían que los grandes operadores estaban vendiendo o que una narrativa era falsa, solo podían “no comprar”, y las malas noticias no se reflejaban en caídas de precio. El mecanismo de venta en corto permite a los inversores minoristas convertir la “información negativa” en órdenes de venta reales, haciendo que el movimiento del precio ya no sea un juego unilateral dibujado por los grandes operadores, sino el resultado auténtico de la batalla entre compradores y vendedores.

Del cambio de “pollo de corral” a “cazador”: el mecanismo de venta en corto acelera realmente el ciclo de vida de los memes. Este mecanismo no te convierte en el operador que establece las reglas, pero transforma a los inversores minoristas de “víctimas pasivas” en “cazadores con armas”.

Nueve: Pero el short no es una solución mágica: los riesgos que debes conocer

Vender en corto las monedas meme conlleva un riesgo extremadamente alto, y las pérdidas teóricamente no tienen límite. Lo que mejor saben hacer los manipuladores es provocar un short squeeze. Elevan intencionadamente el precio para forzar el cierre forzoso de posiciones cortas y utilizan los fondos de esos cierres para impulsar aún más el precio. Si el momento es incorrecto, incluso una dirección acertada resultará en pérdidas. Además, la liquidez es baja, los slippages son elevados y los costos de vender en corto también son altos.

Vender en corto no es "entenderlo y ganar", sino darte la opción de un rumbo adicional. Aún así, necesitas controlar tu posición y establecer un stop loss. Vender en corto te convierte de "fichas" en "jugador", y los jugadores también pierden—solo que pierden con más dignidad.

Último

Este artículo no te enseña "cómo evitar a los manipuladores", sino que te ayuda a comprender:

Los market makers están en todas partes; no busques "monedas sin market makers", lo clave es determinar en qué fase se encuentra el market maker.

La mayor desventaja de los inversores minoristas es su dirección única. Los operadores institucionales tienen un colchón de seguridad con costos bajos, tú no lo tienes. Si entiendes el alza, puedes ganar; si entiendes la caída, solo puedes huir—esto no es justo.

El derecho de venta en corto es el último pedazo del rompecabezas que permite a los inversores minoristas pasar de ser "cosechados" a sentarse en la mesa.

Es un arma, no un amuleto. Incluso si esta pistola tiene riesgo de explosión, tener un arma y no tenerla son dos niveles de juego completamente diferentes. Necesitamos un “equilibrio armado” que permita a los inversores minoristas tener la capacidad de participar en juegos bidireccionales.