Autor: Van1sa

La disputa entre MegaETH y Monad ha durado mucho tiempo; en mi opinión, son ejemplos extremos, casi de libro de texto, para explicar “cómo analizar el TVL” y “cómo arrancar una nueva cadena en frío”.

La estructura de este artículo:

- Compare los datos de TVL DeFi, stablecoins y TVL puenteado de ambas cadenas

- Desglosar la técnica de empaquetado de TVL de MegaETH

- El TVL de Mega está inflado, ¿entonces gana Monad? Reflexiones sobre el lanzamiento de nuevas cadenas

I. Comparación de datos de TVL DeFi, stablecoins y TVL puenteado

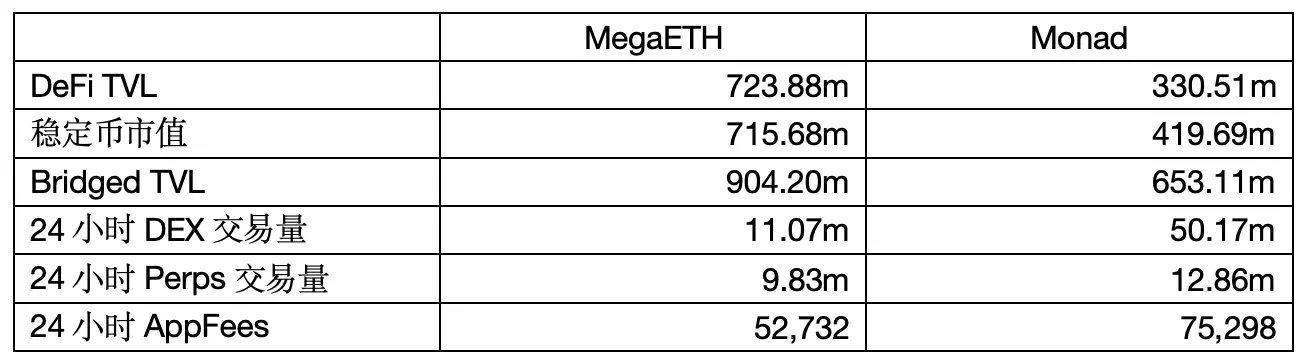

Fuente de datos: defillama Hora de extracción: 6 de mayo de 2026, 12:00

1. TVL de DeFi

El dinero realmente “introducido en los protocolos DeFi” se cuenta en el TVL cuando los usuarios colocan sus activos criptográficos en piscinas de liquidez de DEX, protocolos de préstamo o protocolos de staking.

El TVL de MegaETH es más del doble que el de Monad, pero tiene dos problemas:

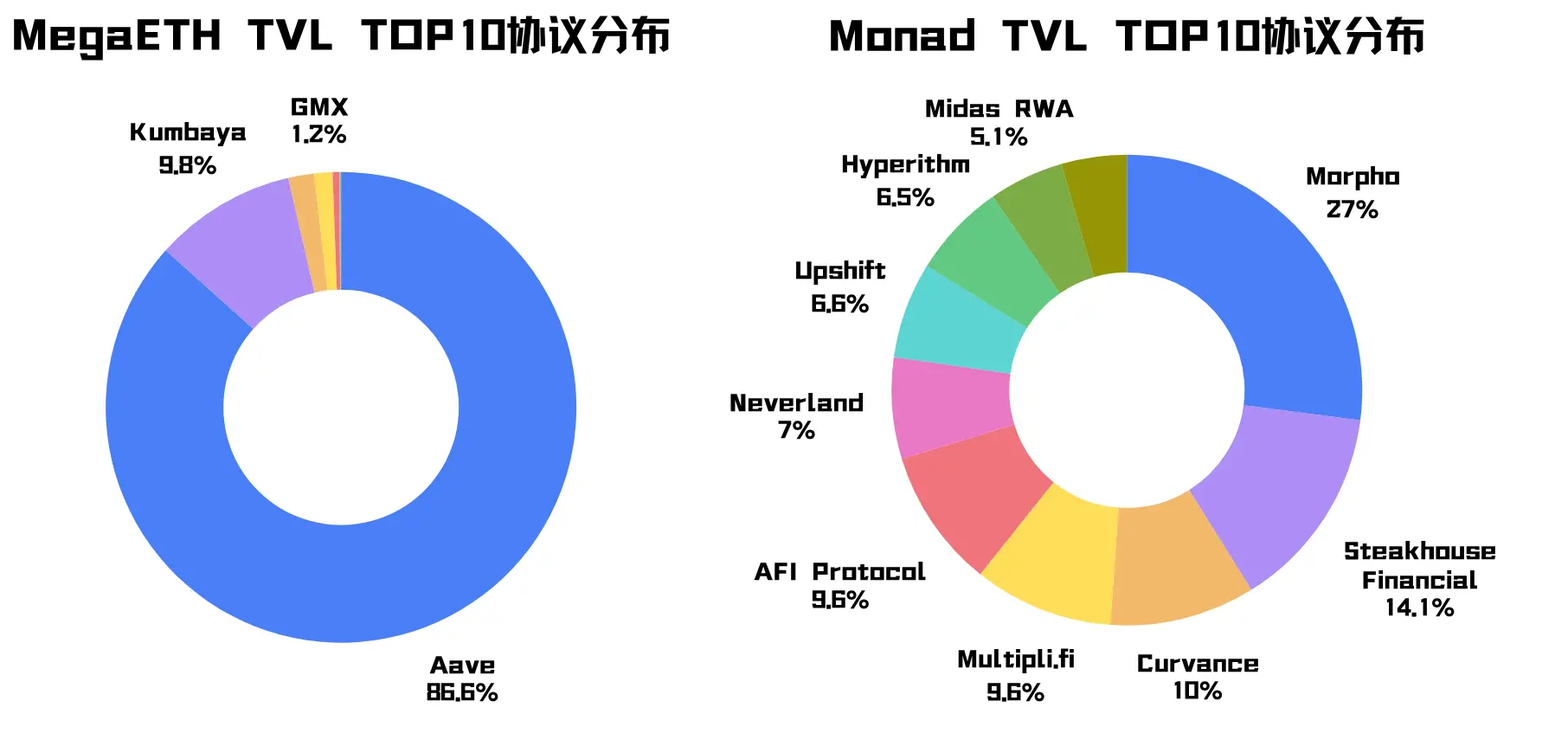

La primera pregunta es que el TVL de Mega está altamente concentrado en el protocolo Aave (recuerda esta pista); además del protocolo nativo Kumbaya, que tiene una proporción relativamente alta, los demás protocolos del Top 10 representan casi menos del 1%. El TVL de Monad está distribuido entre diversos protocolos.

El segundo problema es que el TVL de Mega es particularmente alto, pero su volumen de intercambio DEX en 24 horas y las tarifas de la app son inferiores a las de Monad, lo que indica que el dinero de Mega "gira más lentamente". Al igual que al analizar estados financieros, no basta con observar solo los fondos; la rotación del capital es un indicador más revelador.

2. Capitalización de mercado de las stablecoins

El valor total de las stablecoins emitidas o en circulación en esta cadena solo indica cuánta liquidez en dólares existe en la cadena, pero no representa directamente la actividad del ecosistema.

El capitalización de mercado del stablecoin de MegaETH es aproximadamente de 715,68 m, hace una semana era inferior a 100 m, lo cual está altamente relacionado con factores como Mega TGE y Terminal Points farming.

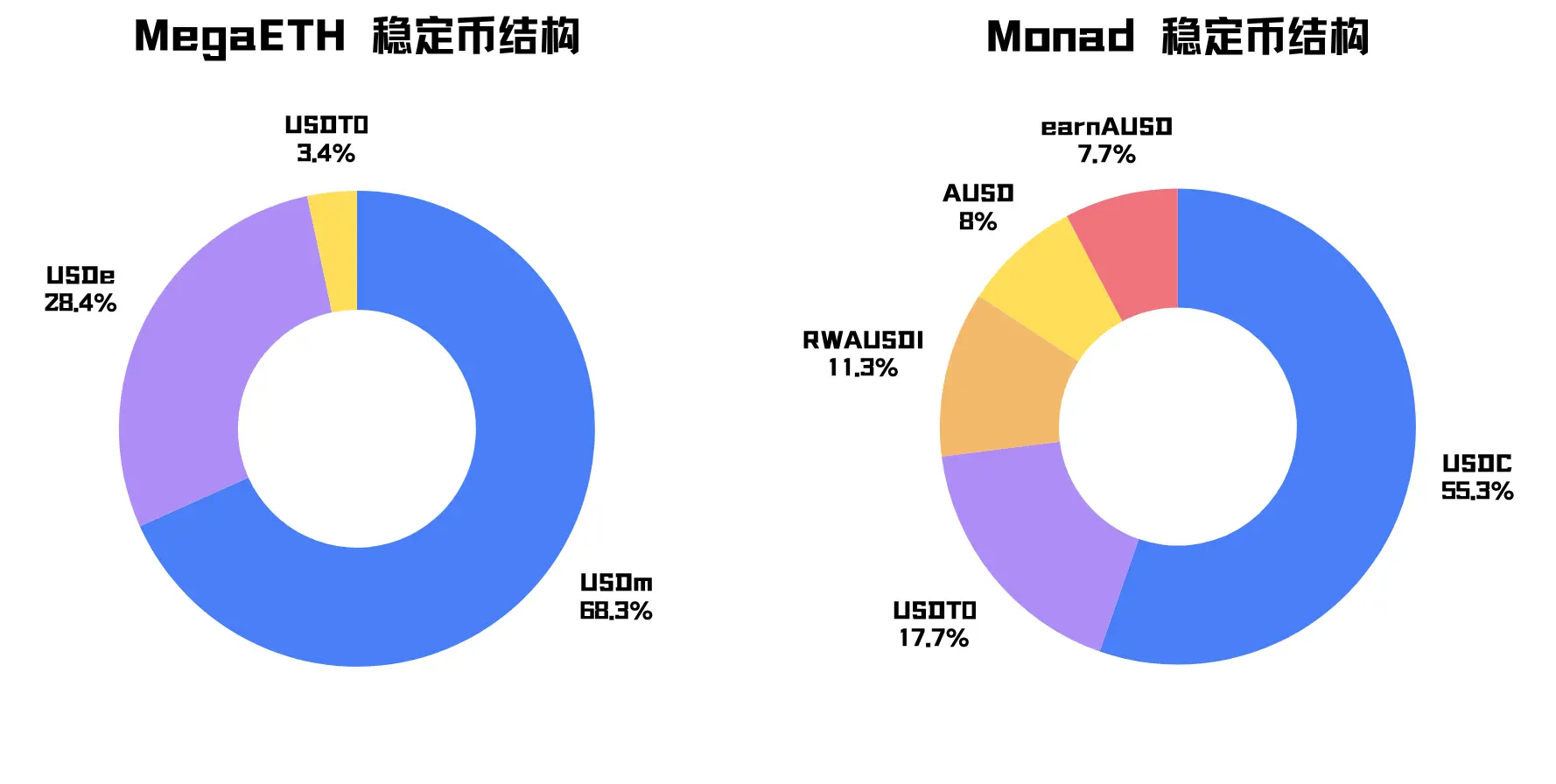

La stablecoin principal de Mega es USDm, que representa el 68.3% (recuerde esta pista). USDm es la stablecoin nativa de Mega, emitida por el stack de stablecoins de Ethena. La stablecoin secundaria es USDe, un stablecoin sintético emitido por Ethena en Ethereum y puenteado hacia adentro.

Mega tiene un tamaño de stablecoin más grande, pero su estructura es muy concentrada.

El activo dominante de la stablecoin de Monad es USDC, y la stablecoin secundaria es USDT, casi exclusivamente activos en dólares estadounidenses, con una distribución más natural.

3. TVL puenteado:

Valor total de los activos bridgados desde otras cadenas. Este número suele ser mayor que el TVL de DeFi, ya que muchos activos que entran mediante puente no se incorporan inmediatamente a los protocolos, sino que pueden permanecer en carteras, o esperar a airdrops, eventos o el lanzamiento del ecosistema.

He notado que en DefiLlama los criterios de cálculo para el TVL puenteado en ambas cadenas no son consistentes: los datos de Mega incluyen el token nativo $MEGA, mientras que los de Monad no incluyen $MON, y además incluyen el stablecoin nativo de Mega, USDm, dentro del TVL puenteado.

Entonces aquí solo observamos el porcentaje de Third Party:

Después de eliminar el token nativo, los activos externos que ingresan a Mega a través de puentes de terceros y canales de activos específicos representan aproximadamente el 57,0%, mientras que para Monad es del 30,6%.

La liquidez proporcionada por puentes de terceros puede ayudar a las nuevas cadenas a arrancar rápidamente. Sin embargo, al analizar el valor de TVL, un porcentaje excesivo de Third Party indica que los fondos son más estratégicos y menos estables, siguiendo principalmente incentivos a corto plazo. (Se demostrará en detalle más adelante)

Resumen: Según estos datos, MegaETH tiene demasiado dinero, pero el origen de los fondos, los tipos de activos y los métodos de承接 de protocolos son demasiado concentrados, lo que sugiere un fuerte sentido de manipulación.

Cuestiona el empaque, demuestra el empaque.

II. Técnica de MegaETH para empaquetar el TVL

Anteriormente proporcioné dos pistas: el protocolo Aave aportó el 86,6% del TVL a Mega, y USDm y USDe aportaron el 96,7% del mercado de stablecoins a Mega. Continuemos el análisis:

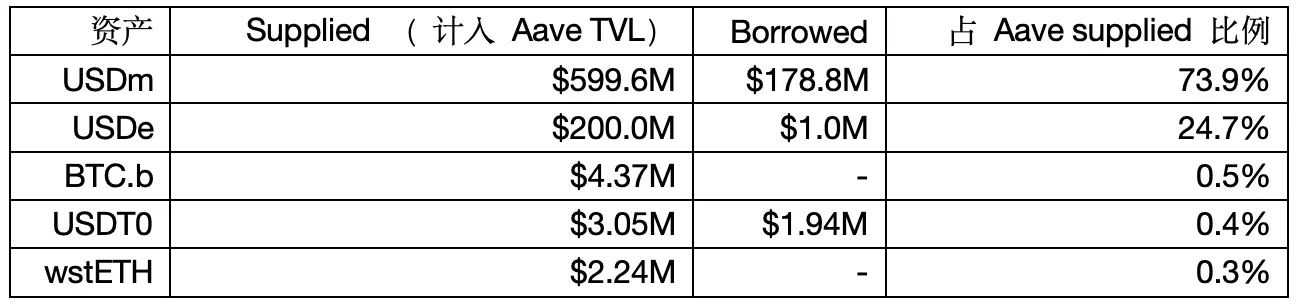

1. Composición de préstamos y préstamos de Aave en Mega

Fuente de datos: Aave V3

Nota: DefiLlama utiliza el método de valor neto para calcular el TVL de Aave, por lo que puede haber diferencias con los números mencionados anteriormente.

El equipo de riesgo de Aave, LlamaRisk, señaló que MegaETH presenta comportamientos de ciclo de apalancamiento en stablecoins.

Primero, la conclusión: USDe se puentea a Mega con el propósito de usarse como garantía para tomar prestado USDm y luego depositarlo en Aave, creando un ciclo de apalancamiento con stablecoins que impulsa los datos de suministro y préstamo de Aave.

Evidencia 1: En la propuesta de gobernanza de Aave, se sugiere explícitamente establecer un E-Mode dedicado para USDe en Mega, con un LTV del 90% y un LT del 93%. Si se质押an 200 millones de USDe en Aave, teóricamente se podrían solicitar préstamos de hasta 200 * 90% = 180 millones de USDm, lo cual coincide con los 178,8 millones de préstamos indicados en los datos.

Evidencia 2: Al retroceder mediante el factor de salud, si se tomaron prestados 200 millones de USDe y 178.8 millones de USDm, el factor de salud = 200m * 93% / 178.8m ≈ 1.04. Esto coincide perfectamente con lo indicado en el informe de LlamaRisk, que señala que el factor de salud de los prestatarios activos se concentra entre 1.03 y 1.05.

Evidencia 3: MegaETH Etherscan muestra que la oferta total de USDm es de aproximadamente 499,5 millones, con solo el contrato de Aave que posee aproximadamente 420 millones, representando alrededor del 84% de la oferta total de USDm. Al restar 420 millones de los 599,6 millones de USDm suministrados en Aave, se obtiene exactamente 179,6 millones.

Hasta aquí aún puedes decir que es una acción de incentivo del usuario, y los 178M del ciclo de apalancamiento no se incluyen en el TVL de DefiLlama, ¡pero aún así es extraño!

2. Cuanto mayor sea el TVL del protocolo de préstamo, podría significar que tu token no es necesario.

Bajo el método de valor neto, el TVL de los protocolos de préstamo = Total Depositado - Total Prestado = Fondos disponibles para prestar

Un TVL más alto en los protocolos de préstamo no siempre es bueno, por lo que también debemos observar la tasa de utilización.

Excluyendo el USDm prestado mediante apalancamiento cíclico, descubrirás que la utilización de fondos en Aave en Mega es casi nula.

La APY de oferta de USDm es del 5.12%, de los cuales el 4.76% es subsidiado por Mega, mientras que la APY de préstamo es solo del 1.34%, y aún así nadie quiere pedir prestado, porque no se sabe qué hacer con lo prestado.

Por lo tanto, USDm y USDe son más como productos en exhibición en Aave, con una contribución limitada a los ingresos del protocolo y a la demanda real de actividad en la cadena. Los datos de Mega, como las tarifas de la app, también lo demuestran.

3. Los depósitos, staking y préstamos de estos USDm y USDe son en realidad dirigidos por grandes inversores.

LlamaRisk dice: "La oferta de USDm está altamente concentrada, con una sola dirección que representa el 80%."

Mediante el análisis anterior, sabemos que la oferta de USDe está dominada por la estrategia de circulación de stablecoins, y tanto la velocidad de crecimiento como la distribución del factor de salud indican que se trata de fondos de estrategia de alta eficiencia de capital, no depósitos naturales de usuarios comunes.

Después de eliminar la humedad, USDm y USDe contribuyeron con 620 millones de TVL a través de Aave, pero estos fondos están dominados por grandes inversores y son muy estratégicos.

Resumen: El TVL de Mega debe verse con descuento; su capital está demasiado concentrado, tiene un propósito muy específico, depende en exceso de unos pocos grandes inversores y del mercado de préstamos, y carece de demanda real.

No se dice que sea falso, sino que el TVL de Mega no creció de forma natural dentro del ecosistema, sino que fue “empaquetado cuidadosamente” por USDm y USDe, y “mostrado” en el protocolo de préstamos más básico.

Tres: Reflexiones sobre el arranque en frío de nuevas cadenas

El TVL de MegaETH está inflado, pero eso no significa que Monad haya ganado. No escribo esto para desacreditar a Mega, ya que ha permitido que los pequeños inversores que participaron temprano ganen dinero, pero algunas personas usan ciegamente el TVL para desacreditar a Monad, lo que ha dado origen a este artículo.

Objetivamente, la estructura de fondos de Monad es más saludable y está más diversificada.

Pero también tiene problemas mortales: las aplicaciones en cadena aún no han absorbido estos fondos.

Cinco meses después del lanzamiento en mainnet, aún no ha surgido una Killing App; el volumen de intercambio DEX en 24 horas y las tarifas de la App aún no son ideales. La narrativa central de Monad es la EVM de alto rendimiento; lo que realmente necesita demostrar esta narrativa no es “puedo alojar muchas aplicaciones”, sino “ya hay muchas aplicaciones que deben usar mi rendimiento”, pero en esta etapa, sigue siendo una falsa premisa.

La forma de arranque en frío de las dos cadenas es extrema:

MegaETH creó un ciclo con USDm para atraer una gran cantidad de usuarios y fondos en el corto plazo.

El enfoque de Monad sigue estando en construir infraestructura, facilitar la entrada de activos y fomentar a los desarrolladores, permitiendo que los usuarios y los fondos decidan por sí mismos si permanecer a largo plazo.

Ambos métodos no tienen una buena o mala opción absoluta, pero los riesgos son completamente diferentes:

MegaETH debe demostrar en el futuro que "estos fondos no dependerán siempre de la empaquetación"; Monad necesita decidir "cómo retener a largo plazo el dinero una vez que entre".

Los fondos en las etapas iniciales de una nueva cadena suelen tener un carácter esperanzador. Los usuarios trasladan activos a la nueva cadena para experimentar aplicaciones, cumplir tareas ecológicas, obtener posibles airdrops o beneficios tempranos.

Entonces, no deberíamos centrar el problema en el "empaquetado", sino en la "digestión". Después de que los fondos ingresen, si no hay aplicaciones suficientemente buenas para absorberlos, permanecerán en billeteras, puentes, pocos protocolos DeFi y LP básicos.

Aunque es injusto comparar una Layer2 de Ethereum con una Layer1 independiente, creo que la “competencia” entre ellas aún está lejos de volverse emocionante.

Dejen de mencionar el TVL; lo que deben observar es: ¿podrá mantenerse el volumen de intercambio en DEX?, ¿la demanda de préstamos está creciendo de forma natural?, ¿han comenzado a surgir Perps, juegos y aplicaciones de consumo?, ¿pueden los ingresos por aplicaciones aumentar de manera estable?, ¿el TVL se extenderá desde los DeFi básicos a más aplicaciones?

Si estos indicadores no siguen el ritmo, cualquier método de arranque en frío se convertirá en una cadena fantasma.