¿Cómo comprender fácilmente los puntos calientes del mercado, las tendencias tecnológicas, los avances ecológicos y la situación de gobernanza que están ocurriendo en la industria Web3? La sección «Análisis del pulso del mercado», lanzada por Web3Caff Research, investigará y seleccionará en primera línea los eventos actuales más relevantes, ofreciendo interpretaciones de valor, comentarios y análisis de principios. Mire más allá de la superficie y siga inmediatamente nuestros pasos para captar rápidamente las tendencias del mercado Web3 en tiempo real.

Autor del artículo y fuente: ShirleyLi, investigadora de Web3Caff Research

Portada: Tipografía por Web3Caff Research

Número de palabras: El texto completo tiene más de 3200 palabras

Advertencia de cumplimiento: El contenido a continuación es únicamente un análisis objetivo de las últimas estrategias regulatorias en Hong Kong, China, y a nivel global en áreas como RWA y stablecoins, y no constituye ninguna propuesta u oferta. Por favor, tenga en cuenta que la emisión y la participación en inversiones en tokens están sujetas a regulaciones y restricciones de diferente grado de severidad en distintos países y regiones; en particular, emitir tokens en la China continental puede considerarse un acto de “emisión ilegal de valores”, y actividades relacionadas con el intercambio de criptomonedas, como la intermediación de tokens, también se clasifican como “actividades financieras ilegales” (se recomienda encarecidamente a los lectores de la China continental que lean el documento Recopilación y resumen destacado de las leyes y regulaciones de la China continental relacionadas con blockchain y criptomonedas). Por lo tanto, no tome decisiones basadas en esta información y asegúrese de cumplir estrictamente con las leyes y regulaciones de su país o región, evitando cualquier actividad financiera ilegal.

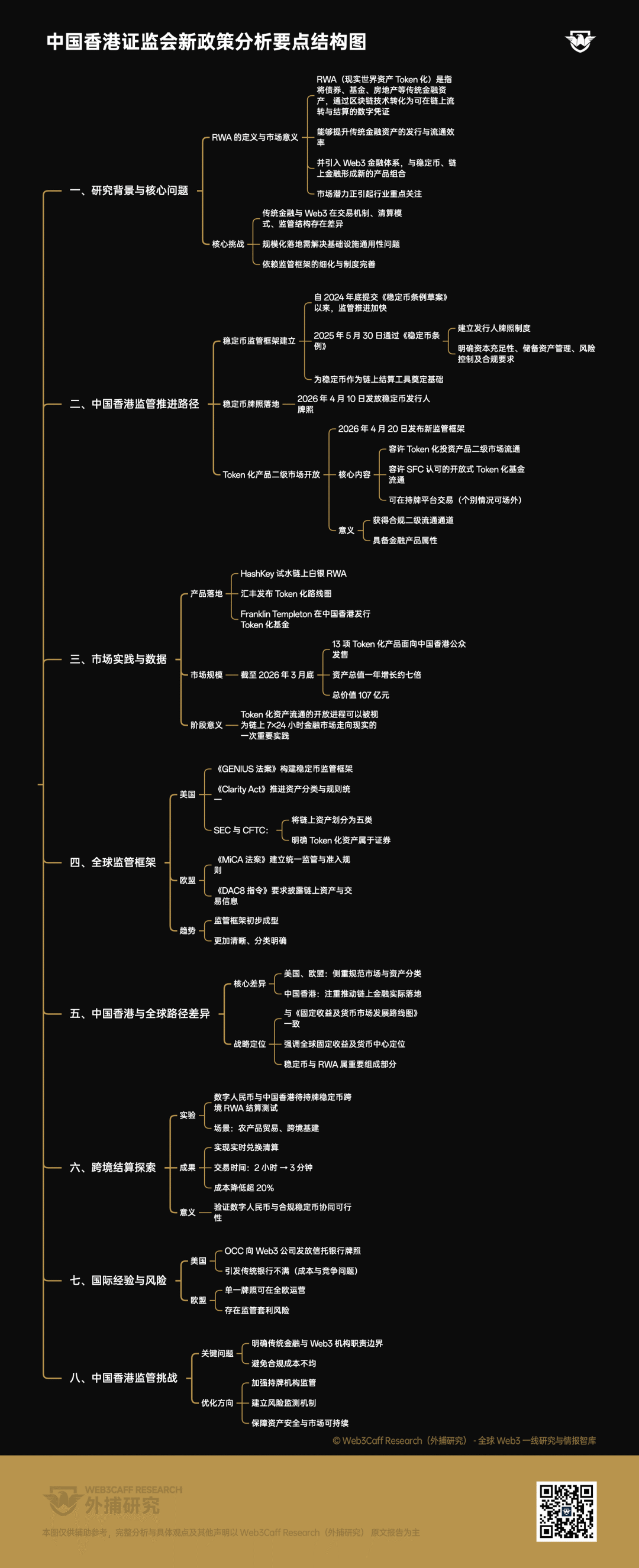

RWA (Real World Assets,tokenización de activos del mundo real) se refiere a la conversión de activos financieros tradicionales como bonos, fondos y bienes raíces en certificados digitales que pueden circular y liquidarse enblockchain mediantecadena tecnología. Este mecanismo no solo ofrece rutas más eficientes para la emisión y circulación de activos financieros tradicionales, sino que también permite integrar estos activos en el ecosistema financiero Web3, creando nuevas combinaciones de productos con stablecoins y finanzas en cadena. Por lo tanto, el potencial de mercado del sector RWA está atrayendo una atención significativa de los participantes de la industria.

However, traditional financial systems and Web3 financial systems differ significantly in terms of trading mechanisms,clearingmodels, and regulatory structures, which means that the large-scale implementation of RWA will not only require solving universal infrastructure issues but will also heavily depend on the refinement of regulatory frameworks and the improvement of institutional standards.

En este contexto, desde que Hong Kong, China presentó el proyecto de ley sobre monedas estables a finales de 2024, el ritmo general de avance regulatorio se ha acelerado notablemente.

El 30 de mayo de 2025, Hong Kong, China, aprobó formalmente la "Ley de monedas estables", estableciendo un marco regulatorio claro para la emisión y operación de monedas estables. Este marco, por un lado, instituye un sistema de licencias para emisores de monedas estables, y por otro, impone requisitos sistemáticos a las entidades autorizadas en materia de suficiencia de capital, gestión de activos de reserva, control de riesgos y cumplimiento operativo, sentando así las bases regulatorias para que las monedas estables se conviertan en herramientas de liquidación confiables en la cadena (lectura adicional:¿Cómo impulsará la aprobación del proyecto de ley de monedas estables de Hong Kong la normalización global de las monedas estables y la estrategia de internacionalización del yuan?)

El 10 de abril de 2026, la Autoridad Monetaria de Hong Kong, China, otorgó licencias de emisor de stablecoin a Point Financial Technology Limited y The Hongkong and Shanghai Banking Corporation Limited según la Ley de Stablecoins. [1]

El 20 de abril de 2026, la Comisión de Valores y Futuros de Hong Kong, China (es decir, la Comisión de Valores de Hong Kong, denominada a continuación SFC) emitió adicionalmente un nuevo marco regulatorio que, por primera vez, permite explícitamente la circulación de productos de inversión tokenizados en el mercado secundario. La dirección central de este marco consiste en permitir la circulación de fondos tokenizados aprobados por la SFC; permitir que los productos relacionados se negocien en plataformas de intercambio con licencia de la SFC (en casos individuales, podría permitirse la forma over-the-counter). Esto significa que, por primera vez, los productos tokenizados aprobados por la SFC obtienen un canal regulatorio para circulación en el mercado secundario, lo que indica que ya poseen atributos de productos financieros.

En el nivel de producto, el miembro del Consejo Legislativo de la Región Administrativa Especial de Hong Kong, Qiu Dageng, mencionó en su discurso en la Feria Web3 de Hong Kong 2026 que actualmente HashKey ha probado el token RWA de plata en cadena, HSBC ha publicado una hoja de ruta para sus servicios de tokenización, y instituciones como Franklin Templeton también han emitido fondos tokenizados en Hong Kong. [2] Según la SFC, hasta finales de marzo de 2026, ya se habían lanzado al público de Hong Kong 13 productos tokenizados, cuyo valor total de activos gestionados aumentó aproximadamente siete veces en el último año, alcanzando 10.700 millones de yuanes, lo que demuestra que la aceptación de estos productos en el mercado está aumentando rápidamente. [3] Desde los cambios en estos datos, el proceso de apertura de la circulación de activos tokenizados también puede considerarse una importante práctica hacia la materialización de mercados financieros 7×24 horas en cadena.

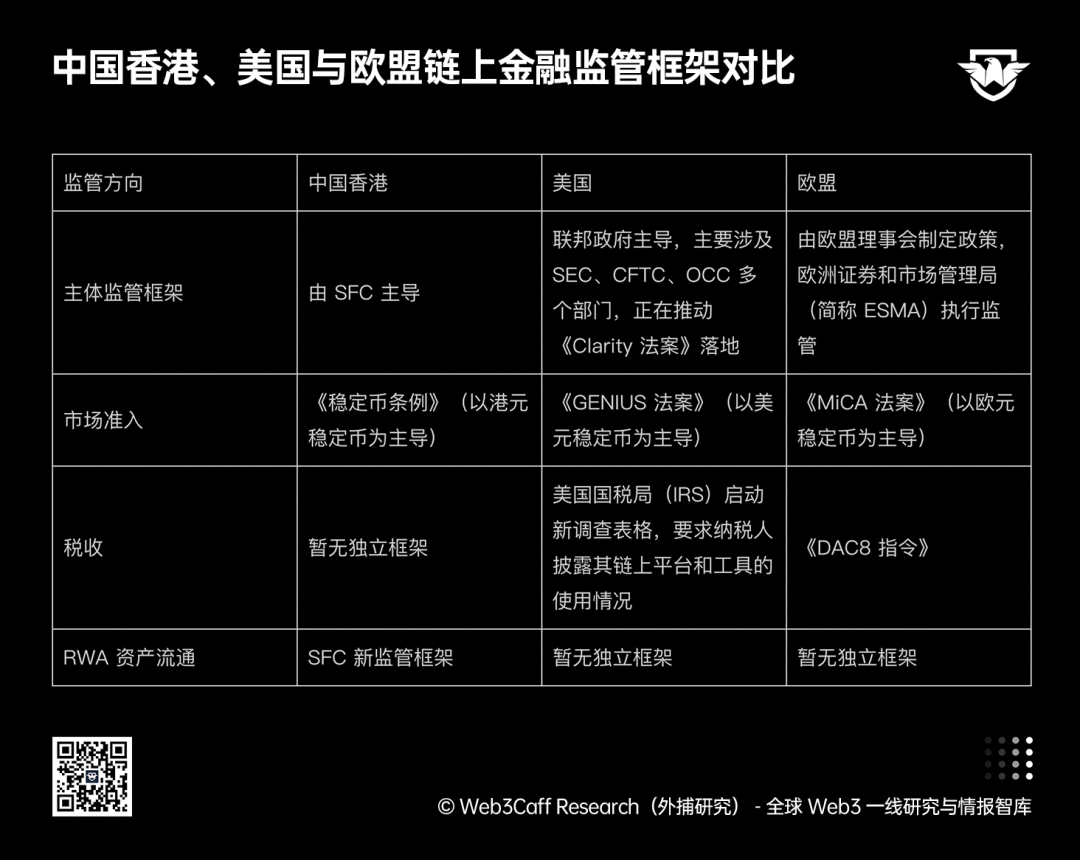

A nivel global, los marcos regulatorios relevantes de Estados Unidos y la Unión Europea también están volviéndose progresivamente más claros.

En Estados Unidos, la Ley Nacional de Innovación y Establecimiento de Estables de 2025 (conocida como Ley GENIUS) fue firmada oficialmente en julio de 2025. Esta ley busca establecer un marco integral para la emisión y regulación de stablecoins, especificando claramente los requisitos de elegibilidad para los emisores, la situación de reservas de activos y los estándares de cumplimiento. Además, la Ley de Claridad del Mercado de Activos Digitales (conocida como Clarity Act) se encuentra actualmente en revisión en el Senado, y tiene como objetivo proporcionar orientación normativa al mercado mediante una clasificación y regulación unificadas de activos en cadena. (Lectura adicional: La ley GENIUS sobre stablecoins es aprobada por el Senado estadounidense: ¿qué cambios importantes traerá para Web3 y RWA? y Próxima revisión de la ley CLARITY de EE.UU.: ¿las medidas amigables con DeFi, la clasificación de activos y la división de poderes entre la SEC y la CFTC están convirtiéndose en un punto de inflexión hacia una regulación cripto más clara?)

March 2026,U.S. Securities and Exchange Commission (SEC) and U.S.Commodity Futures Trading Commission (CFTC) issued a joint statement categorizing on-chain assets into five types: cryptocommodities, digital collectibles (NFTs), utility tokens, payment tokens, and digital securities, explicitly stating that tokenized assets fall within the securities category. This also provides a reference for further defining regulatory boundaries for various asset types.

In the European Union, the Markets in Crypto-Assets Regulation (MiCA) came into effect in December 2024. The regulation establishes a unified regulatory framework, providing clear licensing systems and market access rules for trading platforms,custodialservices, and stablecoin issuance. The latest Digital Asset Tax Transparency Act (referred to as the DAC8 Directive) also took effect on January 1, 2026, requiring chain-based asset service providers to disclose detailed information about users' assets and transactions to national tax authorities and share such data. This means that tax authorities can regulate the holding, trading, and transfer of Web3 assets with the same transparency as they do for Web2 bankaccounts.

Así se puede ver, el marco regulatorio para activos en cadena de las principales economías globales ya ha tomado forma inicial y muestra una tendencia más clara y mejor clasificada.

Comparación de los marcos regulatorios de finanzas en cadena de Hong Kong (China), Estados Unidos y la Unión Europea, creado por ShirleyLi, investigadora de Web3Caff Research

Sin embargo, en general, los marcos regulatorios de Estados Unidos y la Unión Europea se centran principalmente en regular el funcionamiento de los mercados financieros en la cadena, definir la naturaleza de los activos y su clasificación, mientras que Hong Kong se enfoca más en impulsar la implementación práctica de los mercados financieros en la cadena. Esta dirección coincide plenamente con el “Mapa de Ruta para el Desarrollo de los Mercados de Renta Fija y Monetarios” publicado previamente por la Comisión de Valores de Hong Kong (SFC, por sus siglas en inglés) y la Autoridad Monetaria de Hong Kong (HKMA, por sus siglas en inglés). Dicho mapa de ruta enfatiza la posición estratégica de “Hong Kong como centro global de renta fija y monetario”, y las estrategias regulatorias relacionadas con las licencias de stablecoins y la emisión y circulación de activos RWA también forman parte integral del marco regulatorio de activos de Hong Kong.

Es importante destacar que en finales de febrero de este año, el Instituto de Investigación de la Moneda Digital del Banco Popular de China y la Autoridad Monetaria de Hong Kong lanzaron conjuntamente una prueba especial de liquidación transfronteriza de RWA con la moneda digital china. Esta ronda de pruebas, centrada en el comercio agrícola y la infraestructura transfronteriza, verificó la capacidad de intercambio y liquidación en tiempo real entre la moneda digital china y las stablecoins autorizadas en Hong Kong (actualmente dos empresas ya han obtenido licencias oficiales), reduciendo con éxito el tiempo de las transacciones transfronterizas tradicionales de 2 horas a 3 minutos y disminuyendo los costos en más del 20%. [4] Este avance revela aún más la viabilidad de la operación conjunta entre la moneda digital china y las stablecoins reguladas. (Lectura ampliada:)Análisis del pulso del mercado: La “Centro Internacional de Operaciones de la Moneda Digital China” como señal de integración entre ambos lados del estrecho: el continente proporciona la base, Hong Kong proporciona el mercado)

However, the regulatory experiences of the United States and the European Union are also worth referencing by Hong Kong, China. For example, in late December last year, the U.S. Office of the Comptroller of the Currency (OCC) issued trust bank licenses to five Web3 companies, including Circle, Ripple, and BitGo, allowing them to legally participate in on-chain financial activities; however, this move sparked dissatisfaction among traditional banks. [5] This is because traditional banks believe that the responsibilities and costs associated with compliance for them and the licensed Web3 institutions are not equivalent, and there is also competitive tension between them in business operations. Meanwhile, the EU’s MICA regulation stipulates that on-chain asset service providers need only obtain a license in one member state to operate across the entire EU; this cross-border portability may lead to license abuse or regulatoryarbitragerisk.

Para Hong Kong, China, estos casos ofrecen importantes lecciones y advertencias. Por un lado, al impulsar enérgicamente la implementación de un sistema financiero en cadena, Hong Kong, China, debe definir claramente los límites de responsabilidad entre las instituciones financieras tradicionales y las instituciones Web3, evitando problemas de desequilibrio en las obligaciones y costos de cumplimiento; por otro lado, es necesario fortalecer la supervisión de la operación real de las instituciones con licencia y establecer mecanismos efectivos de monitoreo de riesgos para garantizar la seguridad de los activos de los usuarios y lograr el desarrollo sostenible del mercado. Sin embargo, en general, el sistema regulatorio global de finanzas en cadena aún se encuentra en estado de exploración, y su proceso de integración con las finanzas tradicionales requiere una observación a largo plazo.

Diagrama de estructura de puntos clave:

Referencias:

[1] The Hong Kong Monetary Authority has issued two stablecoin issuer licenses

[2] Qiu Dageng: La regulación de Web3 en Hong Kong adopta un enfoque sólido y progresivo; la próxima fase se centrará en tres áreas: participantes, productos y legislación.

[3] La Comisión Reguladora de Valores anuncia un nuevo marco regulatorio que permite la negociación en mercados secundarios de productos de inversión autorizados por la Comisión Reguladora de Valores tokenizados

[4] ¿Son los stablecoins de Hong Kong y el yuan digital una “autopista rápida” para los activos continentales que salen al extranjero?

[5] ¿Se ha tocado el pastel de los bancos? Las entidades bancarias de EE.UU. planean demandar a la OCC por bloquear las licencias de criptomonedas

[6] Todo lo que necesitas saber sobre las nuevas regulaciones de la CSRC: los fondos tokenizados ahora se pueden comprar y vender como acciones

[7] Circular regarding the secondary market trading of tokenized SFC-recognized investment products

[8] La SEC y la CFTC de EE. UU. emiten conjuntamente importantes directrices para definir claramente el límite entre activos criptográficos como valores y no valores

[9] ¿La IRS ahora rastrea billeteras de intercambio hasta 6 años atrás? Desglose en cuatro niveles del nuevo formulario de la IRS

[10] 88EX Insight: La regulación europea se intensifica: La ESMA propone convertirse en la única autoridad reguladora del mercado de criptomonedas

Disclaimer: This report is prepared by Web3Caff Research. The information contained herein is for reference only and does not constitute any forecast, investment advice, recommendation, or offer. Investors should not rely on such information to buy, sell any securities, cryptocurrencies, or adopt any investment strategy. The terms used and views expressed in this report are intended to aid in understanding industry trends and promote responsible development of Web3, including the blockchain industry, and should not be interpreted as explicit legal opinions or positions of Web3Caff Research. The opinions expressed in this report reflect only the personal views of the authors as of the stated date and are unrelated to the position of Web3Caff Research; they may change with subsequent developments. The information and opinions contained in this report are derived from proprietary and non-proprietary sources that Web3Caff Research believes to be reliable, but they do not necessarily cover all data and are not guaranteed for accuracy. Therefore, Web3Caff Research makes no representations or warranties regarding its accuracy or reliability and assumes no liability for any errors or omissions arising in any other manner (including liability to any person due to negligence). This report may contain “forward-looking” information, which may include forecasts and projections; this document does not constitute a guarantee of any such predictions. The decision to rely on the information contained in this report is entirely at the reader’s discretion. This report is for reference only and does not constitute any investment advice, recommendation, or offer to buy or sell any securities, cryptocurrencies, or adopt any investment strategy. Please strictly comply with relevant laws and regulations in your country or region.