Introducción

A finales del año, aprovechando el impulso de la cotización de HashKey, la Oficina de Finanzas y Economía de Hong Kong y la Comisión de Valores y Futuros anunciaron conjuntamente que, además de seguir el marco regulatorio previsto, continuarán con los planes para avanzar en la emisión de licencias bajo la Ley de Prevención del Blanqueo de Dinero (AMLO) para regular dos tipos de servicios: "negociación de activos virtuales" y "custodia de activos virtuales". Además, se prepara la creación de dos nuevas licencias: una para "ofrecer asesoramiento sobre activos virtuales" y otra para "gestión de activos virtuales", iniciando ya una consulta pública. Si todo se desarrolla con éxito, los servicios principales y esenciales a lo largo de toda la cadena de los activos virtuales —"negociación", "custodia", "asesoramiento de inversión" y "gestión de activos"— quedarán completamente establecidos, regulándose todos ellos mediante licencias individuales.

Hasta aquí, ¿habrá algún lector que se sienta extrañado?¿No pueden ya en Hong Kong ofrecer estos servicios? Me doy cuenta de que hace mucho tiempo que salió el tren, pero ¿cómo es que al darme la vuelta descubro que aún no se han puesto a la venta las entradas?

Hasta ahora, en Hong Kong, solo 11 plataformas especializadas con licencia VATP pueden operar como plataformas de intercambio de activos virtuales. En cuanto a servicios individuales relacionados con activos virtuales, como operaciones, asesoramiento de inversión y gestión de activos, se logra la conformidad mediante la actualización de licencias tradicionales (1, 4 y 9), lo cual equivale a construir una estructura provisional sobre las normas existentes para entidades autorizadas. La importancia de la nueva regulación radica en que ahora se establecerán licencias específicas para estos servicios individuales clave, permitiendo que cada uno cumpla su función de manera independiente. Criptoensalada considera que la señal que se emite es bastante clara: la regulación de los activos virtuales debe seguir una vía separada y, por tanto, debería hacerse precisamente así.

Sin embargo, se espera que la emisión formal de licencias por separado probablemente no ocurra hasta 2026. Al mirar hacia atrás, este año ha sido significativo para las plataformas comerciales con licencia de activos virtuales, ya que la Comisión de Valores emitió dos comunicaciones clave el 3 de noviembre de 2025. CipherSalad ya ha analizado una de ellas, como se detalla a continuación:Análisis detallado de políticas por parte de abogados de Web3 | Nuevas regulaciones para plataformas de activos virtuales en Hong Kong (Parte 1): "Circular sobre la compartición de liquidez en plataformas de activos virtuales".Hoy, hablemos en detalle sobre la segunda parte: "Circular sobre productos y servicios relacionados con la expansión de plataformas de intercambio de activos virtuales".

I. ¿De qué trata la Circular?

Las personas que trabajan en primera línea de la industria pueden percibir claramente que los negocios de activos virtuales en la realidad ya han superado claramente el marco regulatorio original del VATP. El sistema inicial de licencias estaba diseñado exclusivamente en torno a "plataformas centralizadas de activos virtuales", centrándose principalmente en la intermediación de transacciones, la separación de activos de los clientes y la protección básica del orden del mercado. Sin embargo, con la continua aparición de monedas estables, títulos tokenizados, RWA y diversos productos de inversión vinculados a activos digitales, el papel que las plataformas asumen en la práctica ya no se limita desde hace tiempo a ser simplemente un lugar de transacciones.

En este contexto, la verdadera contradicción que enfrenta la regulación ya no es si "estas actividades deberían existir o no", ya que si se continúa sin incluirlas en un marco regulatorio claro, en su lugar, permitirá que el mercado evolucione por sí mismo en zonas grises. En lugar de permitir que los operadores encuentren formas de eludir las reglas, sería mejor aclarar directamente qué actividades se pueden realizar, al mismo tiempo que se establecen claramente las responsabilidades correspondientes. Creemos que este es precisamente el punto de partida de esta circular.

Desde el contenido específico, la circular ha introducido varios aspectos que parecen "aflojar" restricciones a nivel de la plataforma, pero en realidad redistribuyen diversas responsabilidades.

En primer lugar, se trata de ajustes relacionados con las reglas de inclusión de tokens.En el pasado, para que un activo virtual se listara en la plataforma VATP, normalmente se requería al menos un historial de transacciones de 12 meses, un estándar que esencialmente utilizaba el tiempo como criterio para filtrar riesgos. Sin embargo, en la práctica, este enfoque no siempre era razonable: el hecho de que un proyecto tuviera una existencia prolongada no significaba necesariamente que tuviera información suficiente o que sus riesgos estuvieran controlados; por el contrario, un proyecto nuevo no necesariamente carecía de revelación adecuada y evaluación prudente.

Es importante tener en cuenta que esta circular no anula en su totalidad el requisito de rendimiento de los 12 meses, sino que establece claramente una exención en dos situaciones específicas:

En primer lugar, los activos virtuales que se proporcionan únicamente a inversores profesionales; y en segundo lugar, monedas estables designadas emitidas por emisores autorizados por el Banco de Emisión.En otras palabras, la Comisión Reguladora de Valores no niega el valor del historial de rendimientos, sino que reconoce que los métodos de evaluación de riesgos no deberían ser uniformes para diferentes grupos de inversores ni para distintos tipos de activos. En lugar de establecer un umbral formal de tiempo para que las plataformas "se protejan del riesgo", sería más adecuado exigir a las plataformas que asuman una responsabilidad más sustancial al momento de tomar sus propias decisiones.

En consecuencia, la circular también refuerza simultáneamente los requisitos de divulgación. Para los activos virtuales que no tengan un historial de 12 meses, pero que se ofrezcan únicamente a inversores profesionales, las plataformas autorizadas deberán indicar claramente esta situación en sus sitios web o aplicaciones, y proporcionar advertencias suficientes sobre los riesgos.

El segundo cambio importante es que, por primera vez, la Comisión Reguladora de Valores (CSRC) ha especificado claramente en el nivel de condiciones de licencia.La plataforma VATP puede distribuir productos de inversión tokenizados y relacionados con activos digitales dentro del marco regulatorio vigente.

En la actualidad, el VATP ya desempeña en la práctica funciones similares a las de "acceso al producto". Una vez que entra en un nuevo rol de distribución, la plataforma ya no se enfrenta únicamente al riesgo de contraparte, sino a responsabilidades típicas de distribución de productos financieros, incluyendo la comprensión del producto, el juicio sobre su adecuación y la obligación de revelar información. Esto no representa una concesión regulatoria, sino un cambio de responsabilidades derivado del cambio de rol.

El tercer ajuste se centra en las reglas de alojamiento.La circular permite a las plataformas autorizadas ofrecer servicios de custodia para activos virtuales o valores tokenizados a través de sus entidades vinculadas, incluso para aquellos que no se negocian en la plataforma.

¿Qué cambios provocará esto? En la práctica actual, los activos de muchos proyectos no necesariamente deben negociarse en la plataforma, pero los clientes aún desean que sean custodiados o gestionados por instituciones reguladas. Por lo tanto, el diseño de estas necesidades no es fluido, y a menudo requiere múltiples arreglos para lograrlo de manera forzada. Una vez que entre en vigor la circular, esencialmente añadirá una ruta más clara y reglamentaria para satisfacer estas necesidades comerciales ya existentes.

Si el cuerpo principal del comunicado delinea la dirección general de la política, entonces los tres anexos reflejan con mayor detalle cómo la Comisión Reguladora de Valores de China (CSRC) considera su implementación operativa.

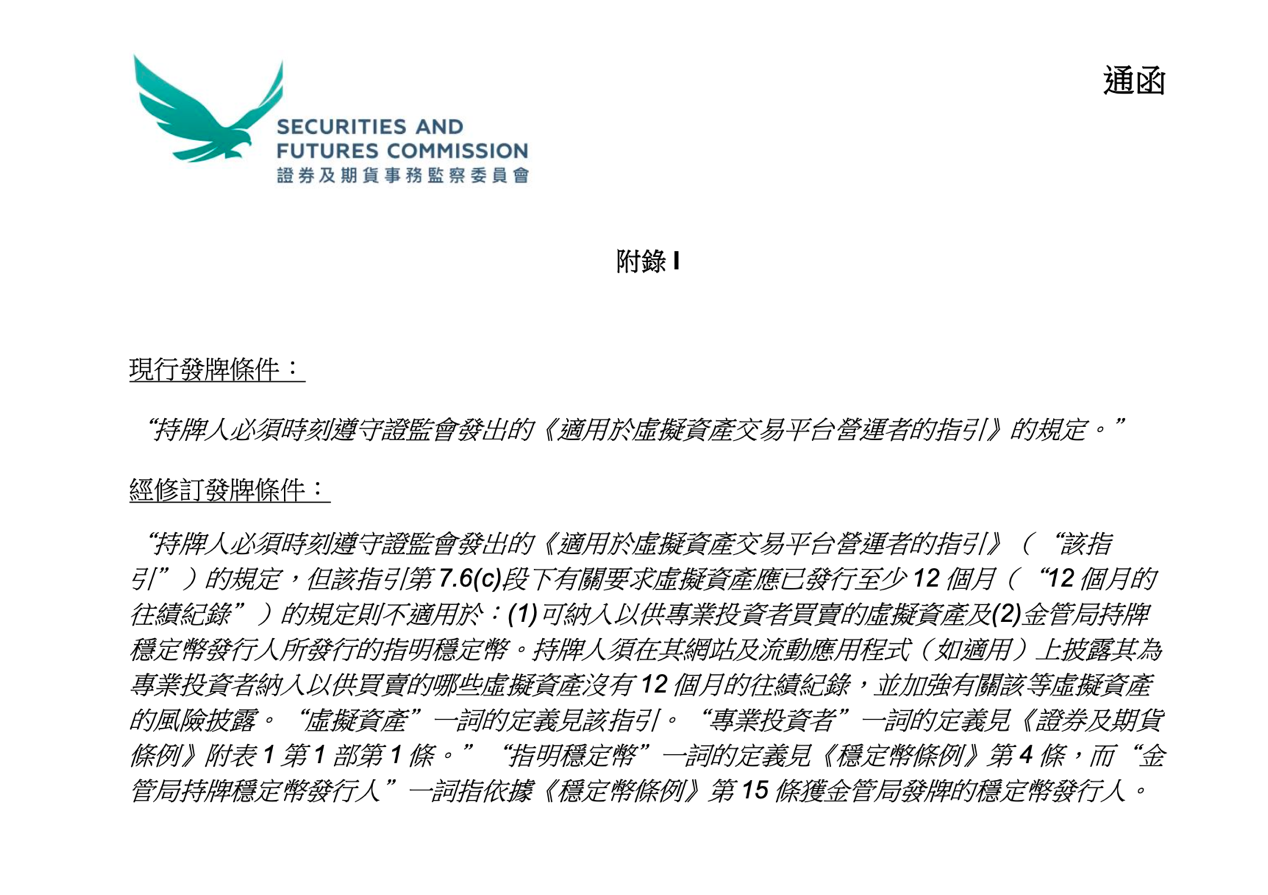

El apéndice I, que introduce revisiones a las reglas de inclusión de tokens, aparentemente reduce el umbral para el lanzamiento de ciertos productos, pero en esencia no debilita las obligaciones prudenciales de la plataforma. El umbral no ha desaparecido; simplemente, el VATP ahora debe respaldar sus decisiones con una due diligence y divulgación más sólidas.

La imagen superior se ha tomado del sitio web oficial de la Comisión de Valores de Hong Kong.

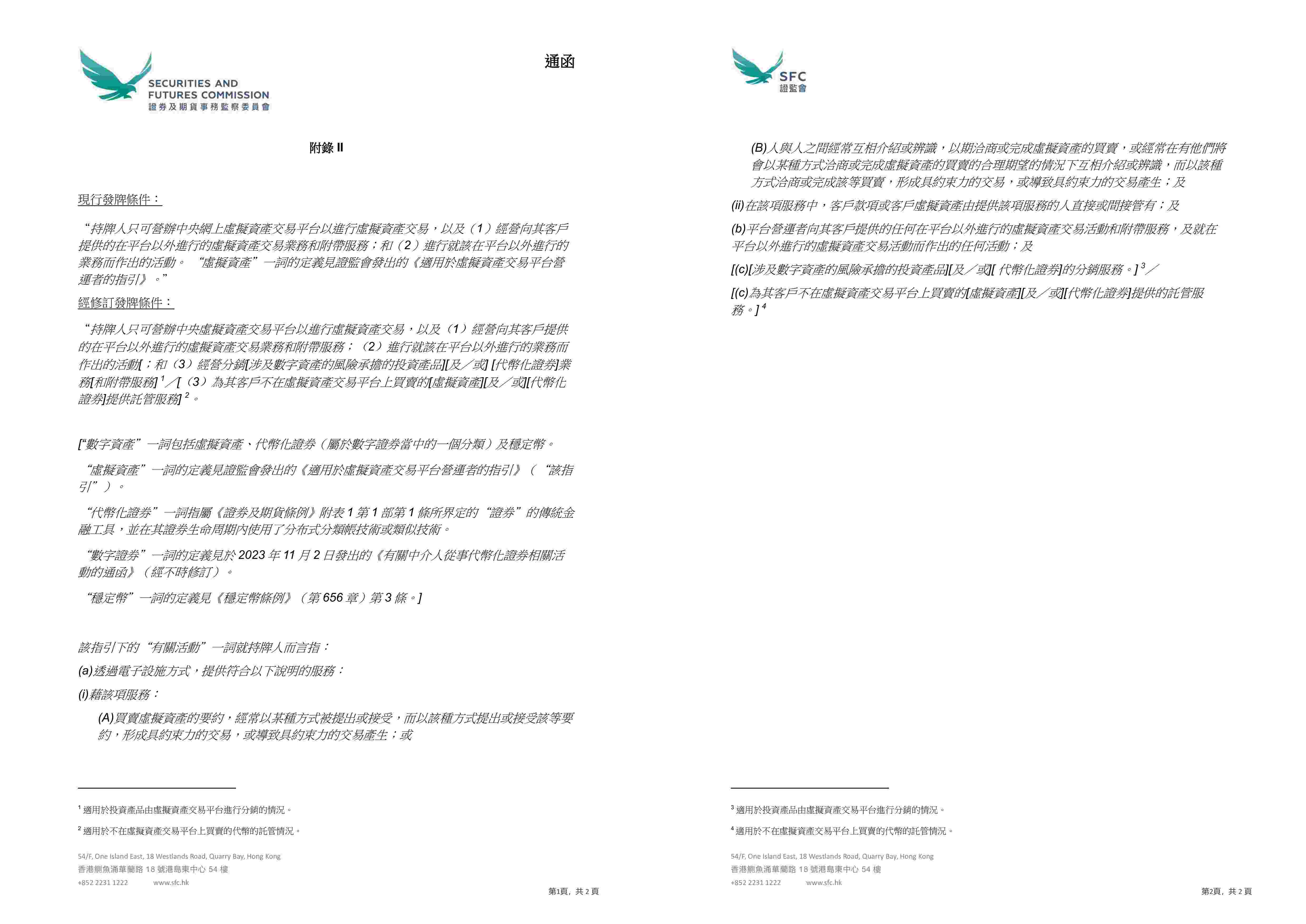

Los Apéndices II y III aclaran aún más los límites del ámbito de operaciones de las plataformas, así como los arreglos para la custodia de los activos de los clientes durante el proceso de distribución. Al redefinir el concepto de "actividades relacionadas", la Comisión de Valores de Hong Kong (SFC) ha incluido formalmente dentro del ámbito de operación del VATP (Registro de Agentes de Valores y Agentes de Seguros) la distribución de productos de inversión vinculados a activos digitales, títulos tokenizados y servicios de custodia de activos no negociados en la plataforma. Al mismo tiempo, en el proceso de distribución, se permite que las plataformas abran y mantengan cuentas fiduciarias o cuentas de clientes en instituciones custodias, a nombre propio, con el fin de custodiar dichos activos en nombre de los clientes. Estos ajustes no implican una reducción de los requisitos de protección de los activos de los clientes, sino que permiten que la estructura operativa sea viable legal y regulatoriamente.

La imagen superior se ha tomado del sitio web oficial de la Comisión de Valores de Hong Kong.

II. Después de la circular general, ¿en qué cambios deben prestar atención los profesionales?

Se emite una nueva circular, y para el VATP, anteriormente era posible incluir transacciones, custodia, investigación, presentación de productos e incluso ciertas actividades de distribución dentro del ámbito de "servicios de plataforma", siempre que en su conjunto estuvieran sujetos a la regulación del VATP mediante una licencia. Ahora, en cambio, se requiere una distinción mucho más clara.Distinguir cuáles de las actividades pertenecen a las funciones esenciales de la casa de bolsa y cuáles se acercan a actividades independientes de custodia, distribución o asesoramiento de inversión, y lograr el cumplimiento normativo correspondiente mediante diferentes estructuras corporativas y la delimitación clara de límites operativos.

Mientras tanto, para otras partes involucradas, como los corredores mayoristas (OTC) y los proveedores de servicios de custodia, el espacio que antes les permitía operar con roles ambiguos o funciones superpuestas se está reduciendo rápidamente, y ahora deben responder con mayor claridad a una pregunta:¿Qué tipo concreto de servicio de activos virtuales está usted realizando, y bajo qué marco regulatorio debe asumir las responsabilidades correspondientes?

III. Conclusión

En general, lo que refleja esta circular no es un giro súbito en la postura regulatoria, sino una elección más realista: las plataformas VATP están evolucionando progresivamente de simples lugares de negociación hacia nodos reglamentarios que conectan operaciones, productos y gestión de activos, y la supervisión, en consecuencia, está desplazando su enfoque desde condiciones formales hacia si las plataformas asumen realmente las responsabilidades que les corresponden.

Esta circular no implica que los negocios se hayan "liberado" de repente, pero el cambio en la actitud regulatoria es claro: ahora la conformidad no consiste simplemente en "no cruzar la línea", sino en asumir la responsabilidad por sus propios juicios. Para las partes que promueven proyectos y los inversores, también significa que las expectativas regulatorias están progresivamente quedando claras, en lugar de seguir dependiendo de espacios ambiguos para sobrevivir.

A partir de ahora, hasta dónde llegará el mercado ya no dependerá de si las autoridades reguladoras le dan espacio, sino de si los participantes realmente están preparados para operar según un sistema de reglas más claro y más serio.

Declaración especial: Este artículo es una obra original del equipo de Cryptosalad y solo representa la opinión personal del autor de este artículo. No constituye asesoramiento legal ni opinión jurídica sobre asuntos específicos. Si desea reutilizar este artículo, póngase en contacto en privado para tratar la autorización: shajunlvshi.