Autor: 见微知著杂谈

Índice

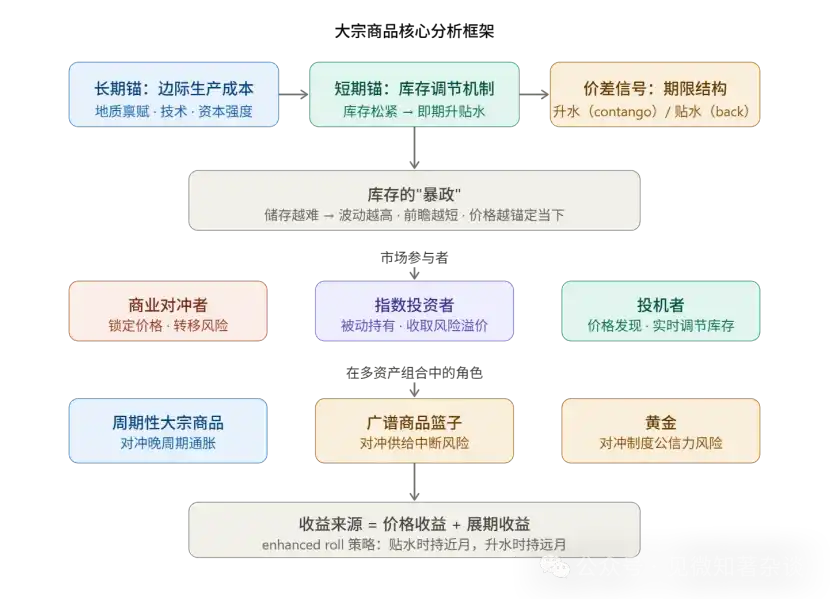

I. Mecanismo de anclaje doble para la formación de precios

II. La estructura de plazos no miente

Tres: La atadura del inventario: estratificación de la volatilidad entre commodities

Cuatro: División de funciones de los participantes del mercado

V. Lógica cuantitativa de los rendimientos de renovación

Seis: Marco de tres partes para la cobertura contra la inflación

Siete: Consideraciones sobre la asignación de cartera de materias primas

Ocho. Resumen de la metodología principal

Nueve: Guía de introducción a los gestores de cartera de productos básicos

I. Mecanismo de anclaje doble para la formación de precios

Los precios de las materias primas sirven simultáneamente a dos dimensiones temporales, lo cual es el punto de partida para comprender todo el sistema.

El ancla a largo plazo está determinada por el costo de producción marginal, es decir, el precio mínimo al que el productor de mayor costo dispuesto a invertir, según la demanda del mercado, está dispuesto a operar. Este ancla se desplaza lentamente pero tiene un impacto profundo.

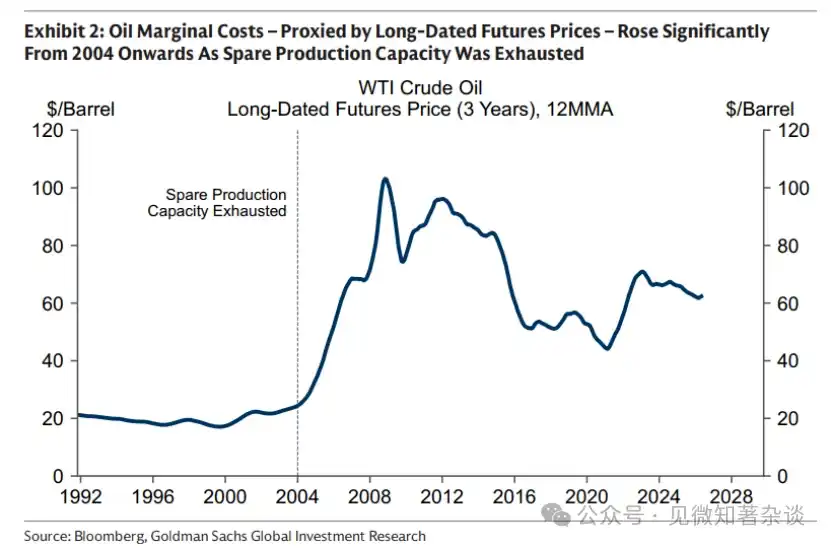

Tomando como ejemplo el petróleo, a principios de la década de 2000, con la agotamiento de la capacidad ociosa, los costos marginales aumentaron significativamente, y el mercado pasó de la "fase de explotación" (aumentar la utilización de activos existentes) a la "fase de inversión" (requiriendo el desarrollo de nueva capacidad), lo que impulsó un aumento sistemático del precio promedio del petróleo.

En la práctica, el precio de futuros a largo plazo (generalmente el contrato a 5-7 años) es la mejor herramienta para representar el costo marginal, ya que las decisiones de fijación de precios de los productores se centran en este plazo.

Los anclajes a corto plazo se ajustan en tiempo real según los niveles de inventario. El diferencial entre el spot y el plazo (timespread) es una lectura directa de la flexibilidad del inventario, no una predicción de la tendencia futura de los precios.

Metodología: Al analizar cualquier producto, primero separe "cuánto se ha movido el ancla forward" de "cuán grande es la desviación del spot respecto al ancla": el primero refleja los cambios estructurales en la oferta, y el segundo refleja la tensión del mercado físico actual.

II. La estructura de plazos no miente

La señal del spread de vencimiento tiene un valor extremadamente alto y es autoejecutable bajo el mecanismo de arbitraje:

Descuento (backwardation) = el precio del mes cercano es mayor que el del mes lejano → el mercado presenta escasez real

Los compradores están dispuestos a pagar una "prima de entrega inmediata" para recibir los productos de inmediato.

Contango = precio del mes cercano inferior al mes lejano → existencias abundantes

Los tenedores prefieren vender al contado y comprar a plazo, así recibiendo los costos de almacenamiento.

Esta señal es confiable debido a sus restricciones de arbitraje: si el descuento se mantiene artificialmente cuando hay suficiente inventario, los poseedores venderán inmediatamente el spot y comprarán el futuro para igualar el diferencial.

Por lo tanto, un descuento sostenido y significativo implica una escasez física real.

El caso extremo durante la pandemia de COVID-19 (el precio futuro del WTI cayó a valores negativos) es el espejo del límite de prima: las existencias se llenaron hasta el punto de no tener dónde almacenar, y el descuento al contado tras deducir los costos de almacenamiento se volvió negativo.

El papel de la OPEP merece una comprensión independiente: la alianza de países productores de petróleo puede controlar los niveles de inventario gestionando la oferta, influyendo así en la forma de la curva (manteniendo persistentemente una estructura de descuento), pero no puede desplazar el ancla a largo plazo: los productores de alto costo (petróleo de esquisto de EE.UU. y Canadá) son los que determinan el costo marginal.

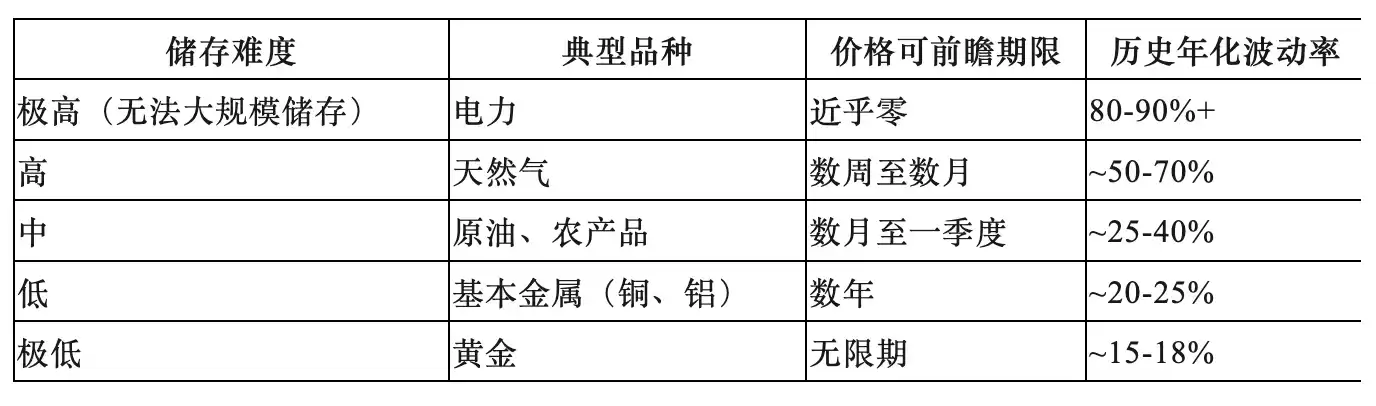

Tres: La atadura del inventario: estratificación de la volatilidad entre commodities

El costo de almacenamiento es la variable subyacente que explica todas las diferencias en el comportamiento de las materias primas, generando una estratificación predecible entre productos:

Significado metodológico:

El cobre se conoce como "Doctor Cobre" y se utiliza como indicador de la economía global porque su bajo costo de almacenamiento permite que los precios reflejen la demanda futura (es decir, las expectativas de crecimiento económico).

El gas natural y los productos agrícolas, en cambio, están fuertemente anclados a la realidad física actual y no pueden explicarse mediante el concepto de "brecha futura" para justificar los precios actuales; los mercados de estos productos absorben cualquier expectativa sobreprecificada mediante el acúmulo de inventarios y la caída de precios.

Cuatro: División de funciones de los participantes del mercado

Tres tipos de participantes tienen funciones económicas distintas, todas indispensables:

1) Comerciantes comerciales: son la razón de la existencia del mercado.

Los productores fijan precios anticipadamente para transferir el riesgo de precios, vendiendo en el mercado de futuros y generando posiciones cortas estructurales. Están dispuestos a aceptar un precio fijado por debajo del precio spot esperado; este descuento es la prima de riesgo.

2) Inversores indexados (Index Investors): son proveedores pasivos de liquidez.

Comprar futuros a largo plazo desde el lado opuesto de los comerciantes de cobertura, cobrando la prima de riesgo, sin realizar juicios de dirección ni participar en la descubrimiento de precios. Los datos históricos indican que no existe una correlación significativa entre el flujo de fondos indexados y la tendencia de los precios de las materias primas: no impulsan los precios.

3) Especuladores (Speculators): son el mecanismo central de descubrimiento de precios.

Tomando como ejemplo el mercado del maíz, las predicciones de existencias finales publicadas por el USDA sirven como referencia pública; cuando las existencias pronosticadas son bajas, los especuladores compran para elevar los precios y ralentizar el consumo; cuando las predicciones son favorables, los especuladores salen para permitir que los precios bajen y acelerar el consumo.

Este ajuste en tiempo real permite que el mercado suavice y anticipe la eliminación o el reabastecimiento de inventarios, en lugar de esperar hasta que haya una escasez física para realizar una corrección brusca. Tras prohibirse los futuros de cebolla, la volatilidad de los precios aumentó significativamente, lo que constituye una prueba inversa del papel estabilizador de los especuladores en los precios.

V. Lógica cuantitativa de los rendimientos de renovación

Los rendimientos excedentes de los futuros de materias primas se componen de dos partes:

Futuros de rendimiento excedente = rendimiento de precio + rendimiento de rollo (Roll Yield)

Los rendimientos de precios provienen de los cambios en el precio al contado, concentrados en el extremo de la curva (los choques de demanda elevan significativamente los contratos cercanos, mientras que los contratos lejanos, anclados al costo marginal, experimentan cambios limitados).

Los rendimientos de rollover provienen del cambio en el valor del contrato a medida que se acerca la fecha de vencimiento:

·Mercado con descuento:

El paso del tiempo aumenta el valor del contrato (acercándose diariamente al precio inmediato de liquidación), generando un rendimiento de rollover positivo.

·Mercado con prima:

El paso del tiempo hace que los contratos asuman mayores costos de almacenamiento, generando rendimientos de rollover negativos (pérdida por rollover)

El petróleo Brent de 2024 fue un caso extremo: el precio al contado anual casi no se movió, pero los inversores obtuvieron rendimientos de dos dígitos solo con los rendimientos de rollover.

Estrategia Enhanced Roll: mantener contratos de mes cercano en una curva de descuento para maximizar los rendimientos de rollover; rotar hacia contratos de meses más lejanos en una curva de prima para reducir los costos de rollover. Esta es la herramienta de gestión activa clave para mejorar el rendimiento a largo plazo de los futuros de materias primas.

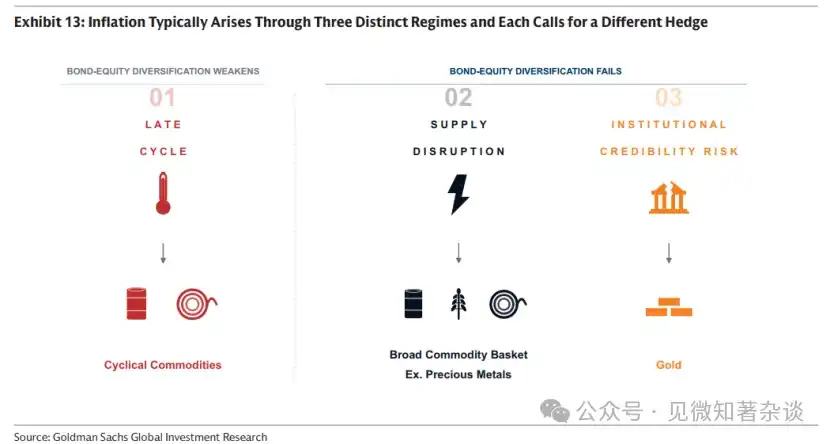

Seis: Marco de tres partes para la cobertura contra la inflación

Considerar la "inflación" como un todo homogéneo es un error común: tres mecanismos de inflación corresponden a tres herramientas de cobertura completamente diferentes:

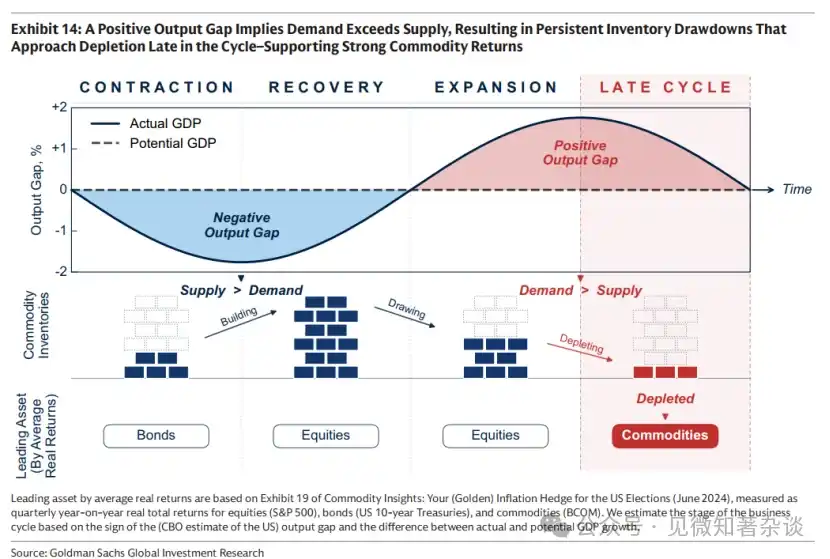

Caso 1: Inflación en fase tardía → Asignar a materias primas cíclicas

Cuando la economía se sobrecalienta, el output gap es positivo, la demanda supera constantemente la capacidad de oferta y los inventarios se reducen continuamente. En la fase tardía del ciclo, los inventarios se acercan a su agotamiento, el precio del petróleo y los metales industriales aumentan significativamente, en este momento los bonos ya se han debilitado y los rendimientos de las acciones comienzan a atenuarse: los commodities ofrecen precisamente diversificación.

La señal clave es: los inventarios permanecen consistentemente por debajo de los niveles históricos estacionales, y la pendiente de desacumulación se está acelerando.

Scenario two: Supply disruption inflation → Broad commodity basket (excluding precious metals)

Los choques de oferta (eventos geopolíticos, clima extremo, interrupciones políticas) han elevado la inflación mientras reducen el crecimiento, presionando simultáneamente a los bonos y las acciones. Los productos básicos, como "insumos interrumpidos", suelen ser los únicos activos con rendimientos reales positivos. Dado que el momento y la fuente de las interrupciones son impredecibles, es necesario mantener una canasta amplia en lugar de apostar por un solo producto.

La razón para excluir los metales preciosos es que, en este escenario, podrían experimentar una caída inversa debido a las expectativas de aumento de tasas (aumento del costo de oportunidad) y la demanda de liquidez por llamadas de margen.

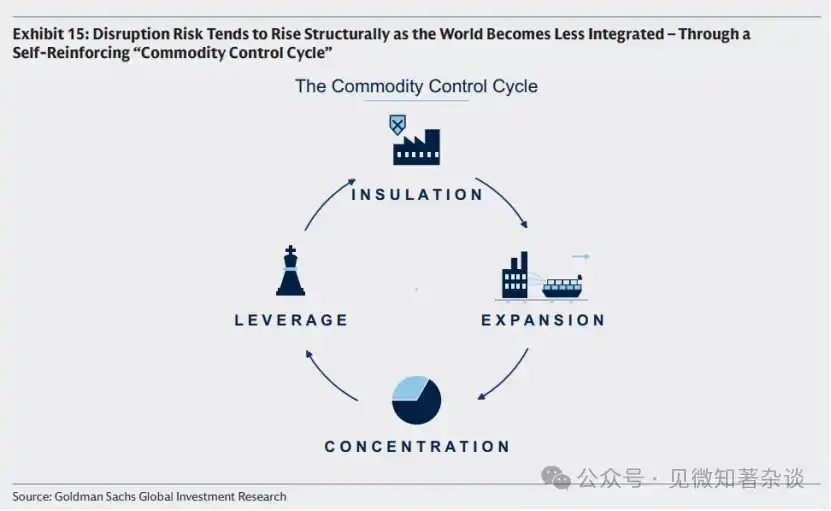

El Ciclo de Control de Mercancías es un marco de análisis estructural para el riesgo de interrupción del suministro, que describe una cadena lógica geo-económica de refuerzo propio:

Cada país se vuelve hacia adentro → subsidia la oferta interna → exceso de capacidad reduce los precios globales → salida de productores de alto costo → concentración de la oferta → los grandes actores adquieren la capacidad y el incentivo para weaponizar la oferta → cada país se vuelve aún más hacia adentro.

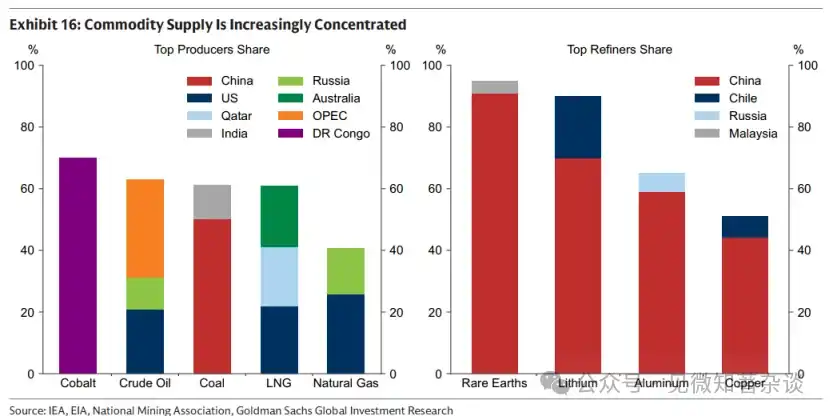

Actualmente, aproximadamente el 90% de la refinación de tierras raras se concentra en China, lo que constituye una señal de que se está entrando en la tercera o cuarta fase, lo que implica que el riesgo de interrupción del suministro ha aumentado sustancialmente.

Escenario 3: Riesgo de credibilidad institucional → Oro

Cuando los impulsores del aumento de las expectativas de inflación son la duda sobre la disciplina fiscal o la independencia del banco central, o la sospecha sobre la neutralidad de la moneda de reserva, el oro es el único activo neutral que no depende de ningún crédito gubernamental.

El caso clásico de los años 70 (expansión fiscal estadounidense + intervención política en la política monetaria + congelación de activos iraníes que afecta la neutralidad del dólar) demuestra claramente los límites del papel del oro en este escenario.

Gold is often not an effective hedge in the first two scenarios and may even decline due to interest rate hike expectations and liquidity demands.

Siete: Consideraciones sobre la asignación de cartera de materias primas

1) La diferencia esencial con la propiedad de bienes

La correlación entre acciones de empresas de productos básicos (empresas mineras, empresas energéticas) y los productos básicos al contado es de aproximadamente 0.55, y también es de aproximadamente 0.55 con las acciones de gran capitalización. En los momentos en que más se necesita la característica de cobertura de productos básicos —cuando las acciones caen simultáneamente debido a la inflación y la desaceleración del crecimiento— las acciones de empresas de productos básicos suelen caer junto con el mercado general y asumen riesgos adicionales a nivel corporativo (interrupciones operativas, exposición a la estructura de costos).

Tomando como ejemplo el evento de Ormuz en 2026: este evento interrumpió aproximadamente el 20% del flujo global de petróleo y gas, lo que provocó un fuerte aumento en los precios de las materias primas, pero los productores de la región afectada no pudieron aprovechar los altos precios (debido a daños operativos), mientras que los productores de otros sectores enfrentaron un aumento en los costos energéticos que comprimieron sus márgenes de beneficio.

2) La contribución "contraintuitiva" de la volatilidad

La volatilidad anualizada de BCOM es aproximadamente del 15%, superior a la de los bonos del Tesoro de EE.UU. (~8%) pero inferior a la de las acciones estadounidenses (~19%). Lo clave es que los picos de volatilidad de las materias primas se concentran en períodos en que tanto las acciones como los bonos caen (alta inflación + crecimiento débil), por lo que una pequeña asignación a materias primas puede realmente reducir la volatilidad general de la cartera, en lugar de aumentarla.

La cobertura no requiere una asignación de gran proporción: la transmisión del aumento de los precios de las materias primas al IPC es mucho menor al 100% (duplicar el precio del petróleo no significa duplicar la inflación); un pequeño posicionamiento es suficiente para lograr una protección efectiva.

3) Selección de la referencia y adaptación regional

·S&P GSCI: ponderado por producción, energía representa ~52%, volatilidad aproximada del 20%

·BCOM: más equilibrado, con energía/metal/agricultura aproximadamente 29%/35%/36%, volatilidad de aproximadamente 15%, es el benchmark de inversión más mainstream actualmente

Importante: Ambos índices representan la exposición al gas natural mediante el gas natural estadounidense (Henry Hub); para inversores europeos, reemplácelos por TTF, y para inversores asiáticos, reemplácelos por JKM, de lo contrario se realizará una cobertura sistemáticamente insuficiente de la inflación energética local.

Ocho. Resumen de la metodología principal

1. Análisis de precios: siempre distinga entre los dos dimensiones "anclaje forward (costo marginal)" y "espalda de plazo (inventario)", utilizando futuros a largo plazo como proxy para el primero y el diferencial de 1M-13M como proxy para el segundo.

2. Selección de productos: con la economía de almacenamiento como eje, distinga entre productos energéticos agrícolas "vividos en el presente" y metales "anticipables", correspondientes a distintos marcos de análisis y herramientas de tenencia.

3. Cobertura de inflación: Distinguir claramente tres mecanismos de inflación y rechazar el juicio grosero de "una cesta de inflación".

4. Atribución de rendimiento: Al mantener futuros de materias primas, separe el rendimiento de precios del rendimiento de rollo; este último está impulsado por la forma de la curva y puede gestionarse activamente mediante una estrategia de rollo mejorado.

5. Señal de riesgo: Monitorear la fase en la que se encuentra el ciclo de control de la oferta: cuando la concentración global de la oferta continúa aumentando (señal de la tercera fase), el valor estructural de la configuración del riesgo de interrupción de la oferta aumenta.

Guía de introducción a los productos del gestor de cartera

Cero, resumen ejecutivo

Esta guía de introducción ofrece una presentación práctica de los mercados de productos: cómo funcionan, cuándo proteger su cartera y cómo obtener exposición.

Aprovecha el momento, invierte en el futuro. Los precios de los productos operan simultáneamente en dos dimensiones temporales: por un lado, están anclados por el costo marginal de la producción futura (dependiente de la geología, la tecnología y la intensidad de capital), para incentivar nuevos suministros; por otro lado, regulan el consumo actual para gestionar los inventarios. Cuando los inventarios son bajos, los precios aumentan para reducir la demanda y evitar la escasez; cuando los inventarios son abundantes, los precios caen para acelerar el consumo y reducir los excedentes.

La restricción del inventario. El inventario resuelve el desajuste temporal inherente a los mercados de bienes, en el que las decisiones de oferta se toman meses o años antes de que ocurra el consumo. Pero el almacenamiento no es gratuito. Cuanto más difícil es almacenar un bien, más fuerte es la restricción del costo de almacenamiento sobre el precio —lo que moldea la volatilidad de los precios, limita la capacidad anticipatoria de los mercados de bienes y arrastra los precios de vuelta a la realidad física actual.

No toda la inflación es igual. Tres tipos diferentes de冲击 inflacionarios requieren herramientas de cobertura distintas.

1) Fase tardía del ciclo: usar bienes cíclicos como cobertura. Cuando la economía se sobrecalienta y la demanda supera la capacidad productiva, la presión inflacionaria se acumula a medida que los inventarios se agotan continuamente. En la fase tardía del ciclo, cuando los inventarios se acercan a agotarse, los bienes cíclicos como el petróleo y los metales industriales tienden a aumentar, justo cuando los precios de los bonos se debilitan y los rendimientos de las acciones comienzan a debilitarse.

2) Interrupciones en la oferta: Diversifique con una canasta amplia de commodities (por ejemplo, que incluya metales preciosos). Cuando ocurren interrupciones en la oferta (como cuando Rusia cortó aproximadamente el 40% del suministro de gas natural a Europa en 2022), la inflación aumenta mientras el crecimiento se desacelera, presionando simultáneamente los precios de los bonos y las acciones. En este escenario, los commodities, como insumos interrumpidos, son uno de los pocos activos que pueden generar retornos reales positivos. Dado que la fuente y el momento de las interrupciones son inherentemente impredecibles, una canasta amplia de commodities (por ejemplo, que incluya metales preciosos) ofrece la protección más sólida.

3) Riesgo de credibilidad institucional: Cubrirse con oro. Cuando las preocupaciones sobre la confiabilidad institucional y las políticas macroeconómicas elevan las expectativas de inflación, el oro es un activo neutral clave cuyo valor no depende del respaldo de ningún gobierno.

Logre la estabilidad de la cartera mediante la volatilidad de las materias primas. Las materias primas son volátiles, pero sus precios suelen dispararse cuando los precios de las acciones y los bonos caen simultáneamente —es decir, durante períodos de alta inflación y crecimiento débil—, por lo que una pequeña asignación a materias primas puede reducir la volatilidad general de la cartera, en lugar de aumentarla.

Obtenga exposición. Índices tradicionales como BCOM son un punto de partida práctico. Los inversores que buscan coberturas más personalizadas pueden considerar exposiciones regionales específicas (ya que los índices estadounidenses podrían no cubrir adecuadamente la inflación energética en Europa o Asia), inclinarse hacia los mecanismos inflacionarios que más les preocupan y adoptar estrategias de renovación mejoradas para mejorar el rendimiento de la tenencia a largo plazo de futuros de materias primas.

¿Cómo funcionan los productos?

1.1. Aprovecha el presente, invierte en el futuro

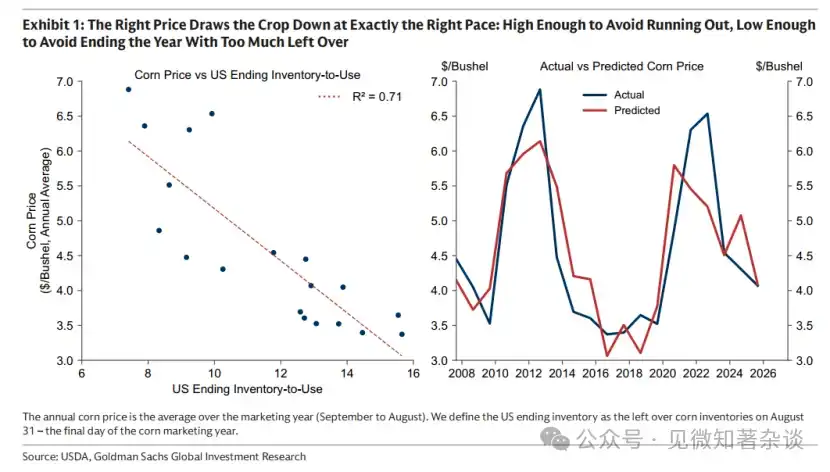

La temporada de cosecha del maíz estadounidense solo dura unas pocas semanas en otoño, pero la producción durante esta breve ventana debe satisfacer la demanda de Estados Unidos y de todo el mundo durante los siguientes doce meses. Para ello, los precios deben cumplir una tarea de equilibrio: ser lo suficientemente altos como para evitar agotar las reservas antes de la próxima cosecha, pero lo suficientemente bajos como para evitar dejar excesos de inventario al final del año. El precio correcto regula el consumo, agotando el inventario a la velocidad adecuada (gráfico 1).

Gráfico 1: El precio correcto consume los cultivos a la velocidad adecuada: lo suficientemente alto como para evitar la escasez, lo suficientemente bajo como para evitar excedentes al final del año

Pero el precio también tiene otra tarea: asegurar la siembra para la próxima cosecha. Si el costo marginal de la producción futura aumenta —debido a un aumento explosivo en los precios de los fertilizantes, una disminución en los rendimientos o una mayor escasez de tierras agrícolas de alta calidad— el punto de anclaje del precio también subirá, y el precio se ajustará en consecuencia, consumiendo el inventario alrededor de este nuevo nivel más alto.

El mercado de maíz opera en dos dimensiones temporales: por un lado, los precios están anclados por el costo marginal de la producción futura (dependiente de la geología, la tecnología y la intensidad de capital), y al mismo tiempo aseguran que el inventario disponible actualmente se consuma a una velocidad adecuada.

Esta lógica se aplica a todos los mercados de productos, ya sea que la producción sea estacional (como en la agricultura) o continua (como en el petróleo y el cobre): en este último caso, la velocidad a la que se libera la oferta en el mercado está determinada en gran medida por decisiones tomadas varios trimestres o años antes de que ocurra el consumo.

1.2. Anclado en el plazo futuro

Podemos utilizar futuros a largo plazo para aproximar los cambios en el costo marginal. Los productores invierten capital y toman decisiones de producción mucho antes, y gestionan el riesgo de precios vendiendo futuros a varios años vista. El proyecto solo procederá si el precio asegurado cubre los costos, lo que convierte al precio de los futuros a largo plazo en un proxy práctico del costo marginal: el precio mínimo al que aún estarán dispuestos a invertir los productores con los costos más altos y que se necesitan por último.

Como se muestra en la Figura 2, el costo marginal cambia lentamente, pero puede experimentar cambios significativos con el tiempo. En el mercado del petróleo, desde mediados de la década de 2000, el costo marginal aumentó bruscamente a medida que se agotó la capacidad ociosa (principalmente construida en la década de 1970) a principios del siglo XXI. Esto impulsó al mercado desde la fase de extracción (donde el crecimiento de la oferta proviene del aumento en la utilización de activos existentes y tiene un costo bajo) hacia la fase de inversión, que requiere construir nueva capacidad de próxima generación a un costo significativamente más alto.

Gráfico 2: El costo marginal del petróleo (proxiado por los precios de futuros a largo plazo) ha aumentado significativamente desde 2004 debido a la agotamiento de la capacidad ociosa.

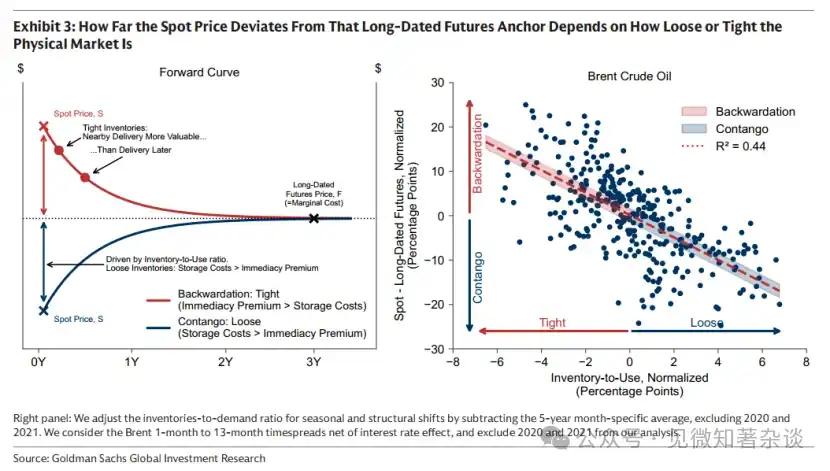

1.3. El spread a plazo no miente

Dado que los futuros a largo plazo reflejan el costo marginal de la oferta futura, el precio al contado se ancla alrededor del precio de los futuros a largo plazo.

Cualquier desviación entre el precio al contado y el precio a plazo largo —definida como el spread de vencimiento— existe únicamente para gestionar el inventario y, por lo tanto, refleja directamente la situación física actual.

· La escasez otorga valor a los contratos de entrega reciente. Los compradores pagan una prima por entrega inmediata para garantizar la obtención inmediata del producto, lo que impulsa el precio al contado por encima del precio futuro. La curva descendente resultante —la prima al contado— simplemente refleja que, cuando los inventarios son escasos, los contratos cercanos a la entrega son más valiosos que los contratos a plazo lejano, y no que se espere una caída en los precios (la parte roja en el Gráfico 3).

· La abundante existencia elimina la necesidad de pagar una prima por entrega inmediata. Elegir esperar la entrega requiere mantener inventario del bien durante el período—lo cual puede representar un gasto significativo cuando los inventarios están altos. Por lo tanto, el precio al contado se negocia por debajo del precio futuro, generando una curva con pendiente ascendente—la prima futura—que refleja los costos de almacenamiento implícitos en los contratos a plazo, y no una expectativa de aumento en los precios (parte azul en el Gráfico 3).

La pandemia de COVID-19 empujó la prima de futuros del petróleo a extremos. Con la economía en estancamiento, la demanda de petróleo colapsó y las instalaciones de almacenamiento se llenaron por completo. El petróleo no tenía dónde ir, y el precio al contado cayó a valores negativos.

Gráfico 3: El grado de desviación del precio al contado respecto al punto de anclaje a largo plazo de los futuros depende de la holgura o la tensión en el mercado físico.

Estos spreads a plazo no mienten. El precio al contado no puede mantenerse de forma sostenida por encima del precio futuro (mantener una prima al contado) sin una verdadera escasez.

La razón es que, si el precio al contado se mantiene por encima del precio futuro cuando hay existencias abundantes y no hay necesidad real de pagar una prima para entrega inmediata, los poseedores de inventario que no necesitan el producto de inmediato pueden venderlo al precio al contado más alto y recomprarlo a un precio más bajo en el mercado a plazo para entrega futura, evitando así los costos de almacenamiento durante ese período.

A medida que más titulares toman la misma acción, la presión de venta al contado aumenta, bajando el precio al contado en relación con el futuro y llevando rápidamente al mercado de vuelta a un estado de prima futura.

OPEC puede moldear la curva, pero no puede mover el ancla

Aunque los spreads a plazo no pueden mentir sobre la realidad física, participantes lo suficientemente grandes —como grupos de productores— pueden influir en la realidad física misma. Por eso el petróleo generalmente se negocia en estado de prima al contado: mediante la gestión de la oferta, la OPEP puede controlar los niveles de inventario reflejados en los spreads a plazo, influyendo así en la forma de la curva.

Al retener intencionadamente el petróleo y mantener capacidad ociosa, la OPEP puede estabilizar los inventarios en caso de escasez, liberando suministro cuando los precios se disparan para contener la volatilidad. Una menor volatilidad, a su vez, reduce el incentivo para buscar sustitutos del petróleo, respaldando la demanda a largo plazo. Esta gestión del suministro mantiene los inventarios ajustados, la curva con prima al contado, permitiendo a la OPEP vender a precios al contado superiores a los de sus competidores (que se cubren con precios futuros más bajos) y generar mayores movimientos de precios con ajustes de producción relativamente moderados.

Aunque la OPEP puede moldear la curva, no puede mover el punto de anclaje. El precio a largo plazo lo establecen los productores de alto costo marginal — y estos no son la OPEP. La producción de alto costo proveniente de Estados Unidos y Canadá establece el punto de anclaje: el precio mínimo aceptable para producir el siguiente barril de petróleo. La OPEP simplemente no tiene suficiente capacidad ociosa para reemplazar todo este suministro de alto costo.

1.4. La atadura del inventario

El inventario compensa el desajuste temporal inherente a los mercados de productos, en el que las decisiones de oferta se toman meses o años antes de que ocurra el consumo. Sin embargo, mantener inventario tiene un costo, y este costo es significativo. Cuanto más difícil sea almacenar un producto, más fuerte será la restricción del costo de almacenamiento sobre el precio. Estas restricciones de almacenamiento moldean la forma en que funcionan los mercados de productos: cuán volátiles son los precios, cuán lejos pueden anticiparse los mercados de productos y con qué rapidez los precios se ajustan de vuelta a la realidad física actual. La economía del almacenamiento es la cadena que los productos no pueden evitar.

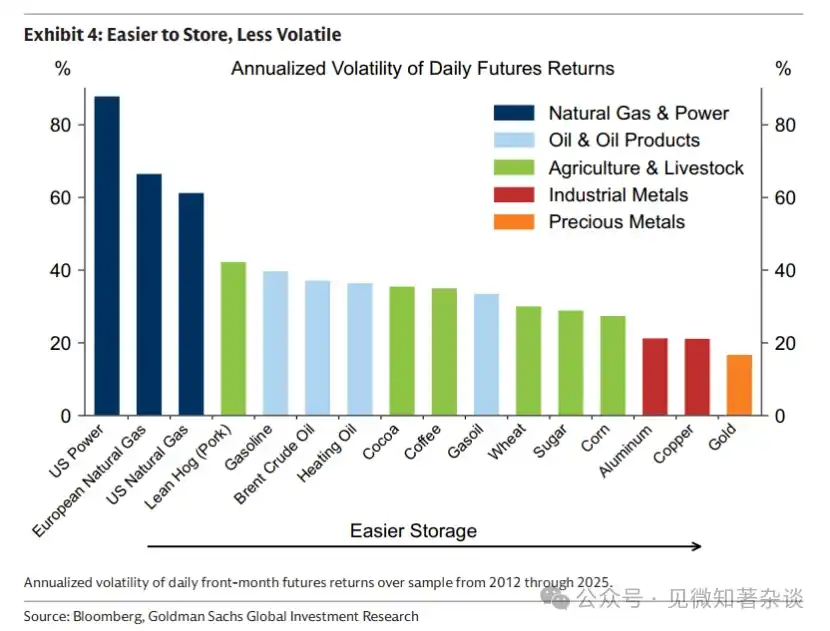

1.5. Fácil de almacenar, con menor volatilidad

El inventario reduce la volatilidad al permitir que el mercado absorba gradualmente los impactos. Sin este amortiguador, los precios deben reaccionar inmediatamente, causando fluctuaciones más pronunciadas — como en los mercados eléctricos, donde el almacenamiento a gran escala es difícil y la oferta y la demanda deben igualarse segundo a segundo. El almacenamiento de gas natural es costoso y complicado, con solo un pequeño amortiguador para absorber cambios inesperados en la demanda, por lo que la volatilidad es muy alta. En comparación, los metales son fáciles de almacenar y sirven como buen amortiguador — por lo tanto, la volatilidad es mucho menor (gráfico 4).

Gráfico 4: Fácil de almacenar, menor volatilidad

1.6. Unlike bonds and stocks, commodities cannot be forecast far into the future

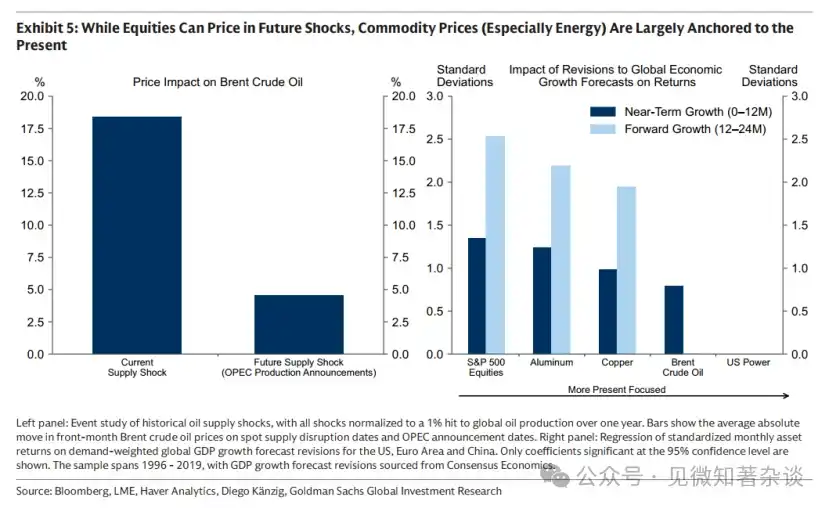

Las escaseces esperadas generalmente no se precisan en los precios de los bienes, ya que las restricciones de inventario constantemente tiran los precios de vuelta a la realidad física actual. Si los precios aumentan demasiado pronto debido a la expectativa de una escasez futura, el consumo se desacelera y la oferta aumenta, lo que lleva a la acumulación de inventario. Por lo tanto, una escasez a largo plazo puede causar un exceso a corto plazo. Debido a que el exceso de inventario no tiene dónde ir, los costos de almacenamiento en constante aumento obligan a los precios a bajar —a menudo mucho antes de que llegue la escasez esperada.

Esto es especialmente evidente en los sectores de energía y agricultura, donde la oferta puede responder rápidamente a los aumentos de precios y los altos costos de almacenamiento provocan una acumulación rápida de inventarios y una corrección inmediata de los precios. Esto no es tan evidente en el sector de los metales: debido a que los ajustes de oferta son lentos y los costos de almacenamiento son bajos, la acumulación de inventarios suele ser controlada y no destructiva, lo que permite que los precios de los metales anticipen tendencias más lejanas sin una corrección inmediata (gráfico 5).

Gráfico 5: Aunque las acciones pueden preciar impactos futuros, los precios de los productos básicos (especialmente la energía) se anclan principalmente en el presente

1.7. ¿Quién negocia productos y por qué?

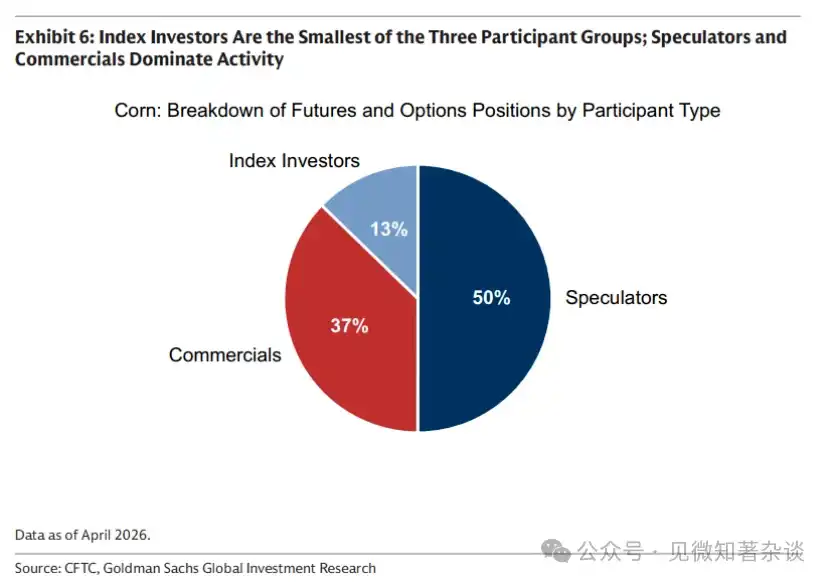

Tres grupos distintos de participantes — instituciones comerciales, inversores indexados y especuladores — están activos en los mercados de materias primas, cada uno ayudando a resolver la brecha temporal entre la oferta y el consumo (gráfico 6).

Gráfico 6: Los inversores indexados son el grupo de participantes más pequeño; los especuladores y las instituciones comerciales dominan la actividad

· Instituciones comerciales — la razón de la existencia del mercado — principalmente productores. Los productores invierten capital y planifican la producción mucho antes, pero el precio puede fluctuar significativamente antes del primer envío de petróleo. Para reducir este riesgo de precios, los productores se protegen vendiendo futuros, generalmente a un precio inferior al precio al contado esperado. Este descuento es la prima de riesgo: el costo de transferir el riesgo de precios a otra persona.

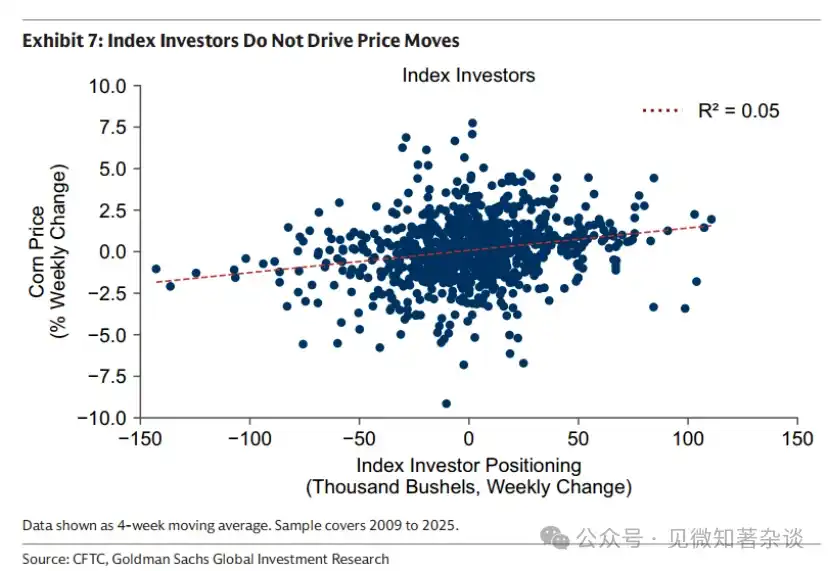

· Los inversores indexados — proveedores pasivos de liquidez — son compradores fijos de las posiciones cortas a plazo, a cambio de una prima de riesgo. No tienen opiniones direccionales sobre los precios, sino que simplemente toman posiciones largas en bienes como una clase de activos y renuevan mecánicamente sus posiciones con el tiempo. Por lo tanto, no impulsan los movimientos de precios (Gráfico 7).

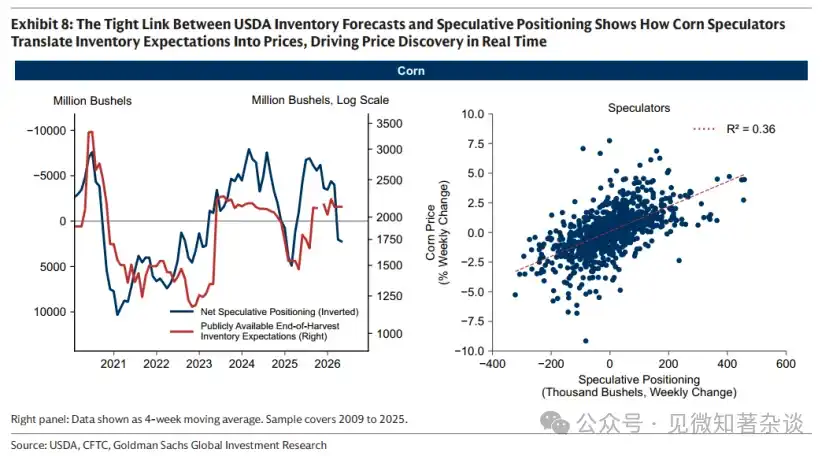

· Especuladores — descubridores de precios — introducen nueva información en los precios y ayudan en tiempo real a regular la velocidad de consumo de inventario. En el mercado de maíz, la conexión entre las expectativas fundamentales a plazo y las compras especulativas es particularmente clara, ya que el Departamento de Agricultura de EE. UU. publica proyecciones anticipadas sobre los inventarios al final de la cosecha, lo que proporciona una referencia pública para el equilibrio esperado entre oferta y demanda.

Como se muestra en la figura 8, la predicción más baja de existencias del Departamento de Agricultura de EE.UU. coincide con una gran posición larga especulativa. Cuando se espera que las existencias se agoten antes del final de la temporada, los especuladores compran, elevando los precios y ralentizando el consumo; cuando se espera un exceso de existencias al final del año, los especuladores se retiran.

Los especuladores permiten que el mercado se ajuste de manera anticipada y suave al convertir en tiempo real las expectativas de inventario en precios (gráfico 8, lado derecho). Sin ellos, los precios solo se ajustarían cuando ya hubiera una escasez, provocando correcciones más bruscas y destructivas.

Gráfico 7: Los inversores indexados no impulsan los movimientos de precios

Gráfico 8: La estrecha relación entre las predicciones de inventario del Departamento de Agricultura de EE.UU. y las posiciones especulativas muestra cómo los especuladores de maíz convierten las expectativas de inventario en precios, impulsando en tiempo real la descubrimiento de precios.

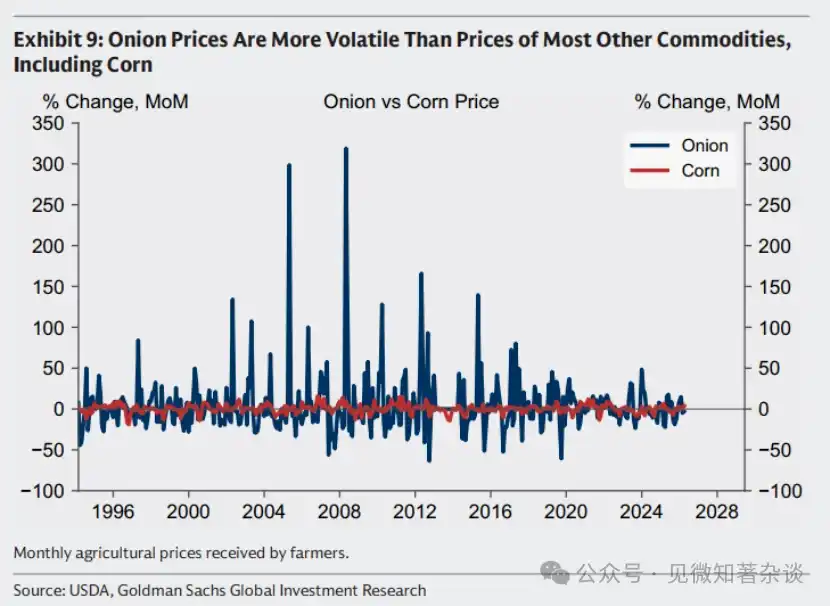

Caso: La prohibición de futuros de cebolla resulta contraproducente

A veces, los especuladores son objeto de escrutinio por su papel en los mercados de productos básicos. Sin embargo, un mercado sin especuladores suele ser más volátil, no menos: como lo demuestra el famoso ejemplo del mercado de cebollas.

En 1955, el operador de futuros Vincent Kosuga, originario de agricultores de cebolla, y su socio Sam Siegel manipularon el mercado de cebollas en la Chicago Board of Trade. Para otoño, controlaban más del 99% de las cebollas en el mercado de Chicago, acumulando aproximadamente 14,000 toneladas (30 millones de libras). Las cebollas se transportaban desde todo el país a Chicago, y los almacenes se llenaron hasta los límites, aumentando los costos de almacenamiento.

Bajo la presión del aumento de los costos de almacenamiento, cambiaron su estrategia: amenazaron con inundar el mercado a menos que los productores de cebolla compraran su inventario. Cuando los productores de cebolla intervinieron, la pareja estableció grandes posiciones cortas en futuros de cebolla. Al final de la temporada de cosecha en marzo de 1956, aún así inundaron el mercado, haciendo que los precios cayeran de $2.75 por saco a solo 10 centavos, por debajo del costo del mismo saco.

Kosuga y Siegel ganaron millones de dólares con sus posiciones cortas. Muchos agricultores se declararon en bancarrota. Este evento llevó al Congreso de Estados Unidos a aprobar la Ley de Futuros de Cebolla en 1958, prohibiendo por completo el comercio de futuros de cebolla. Hasta hoy, las personas pueden operar futuros de petróleo, trigo, cobre e incluso jugo de naranja congelado, pero no de cebolla.

Pero la prohibición tuvo el efecto contrario. Sin especuladores que introdujeran información en los precios y ajustaran en tiempo real el consumo de inventario, los precios de las cebollas se volvieron más volátiles —no menos— (Gráfico 9).

Gráfico 9: El precio de la cebolla es más volátil que el de la mayoría de otros productos, incluido el maíz.

1.8. El papel de los rendimientos de rollover en los rendimientos de productos básicos

El rendimiento de los futuros de productos (la parte que excede la tasa de interés) tiene dos componentes: el rendimiento de precio y el rendimiento de rollover. Utilizamos una suposición simple para ilustrar el papel del rendimiento de rollover.

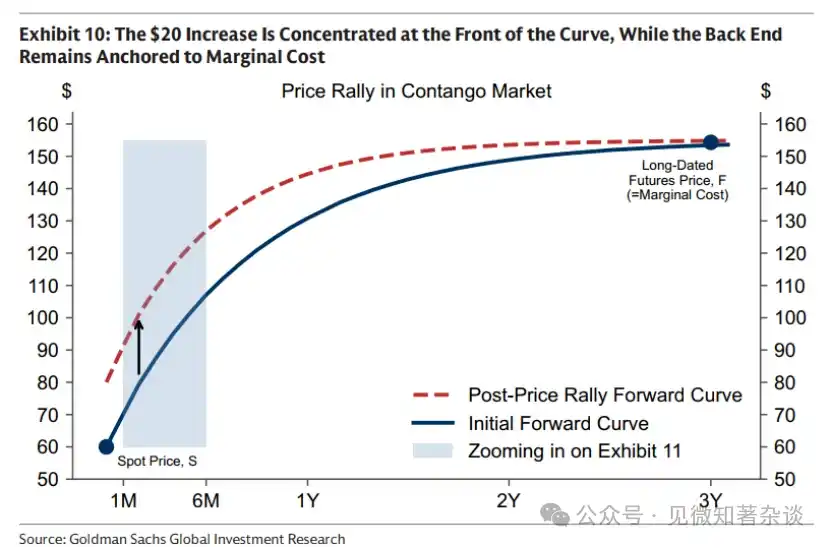

Retorno de precios. El aumento de la demanda ha generado escasez de inventario y ha elevado el precio al contado en 20 dólares. Como se muestra en el gráfico 10, este aumento de 20 dólares se concentra en el extremo frontal de la curva, mientras que el extremo posterior sigue anclado en el costo marginal.

Gráfico 10: El crecimiento de 20 dólares se concentra en el frente de la curva, mientras que la parte trasera sigue anclada al costo marginal

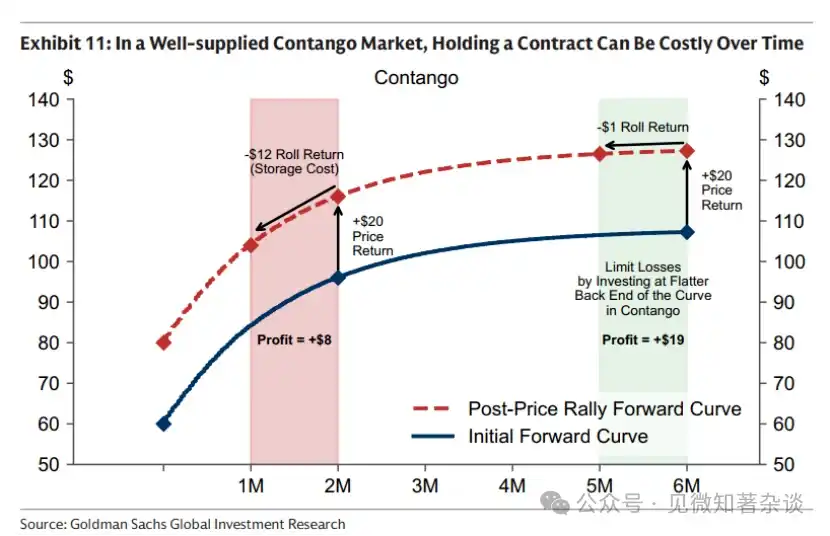

Rollover yield. A commodity futures contract is essentially a claim to physical delivery in the future—such as in August 2026. As time passes, the contract grows closer to physical delivery. Therefore, even if the spot price itself remains unchanged, its value may rise or fall due to the shape of the futures curve.

·En un mercado de futuros con suficiente oferta y prima, mantener un contrato puede generar costos con el tiempo. Incluso si el precio al contado no cambia, el mismo contrato de agosto de 2026 puede depreciarse con el paso del tiempo, ya que cada semana transcurrida incluye costos de almacenamiento. Cuando las existencias son abundantes, estos costos de almacenamiento pueden ser considerablemente elevados.

· En el ejemplo hipotético del Gráfico 11, simplemente avanzar un mes hacia la fecha de vencimiento genera una pérdida de 12 dólares, ya que los costos de almacenamiento anulan completamente cualquier prima de entrega inmediata. Esto deja solo 8 dólares de los iniciales 20 dólares de aumento en el precio al contado. Una forma de reducir esta carga es mantener contratos más alejados en la curva, donde la pendiente es más plana: por ejemplo, en el punto de seis meses, el mismo avance temporal podría generar solo un dólar de costo.

Gráfico 11: En un mercado de futuros con suficiente oferta y prima, mantener un contrato puede generar costos con el tiempo

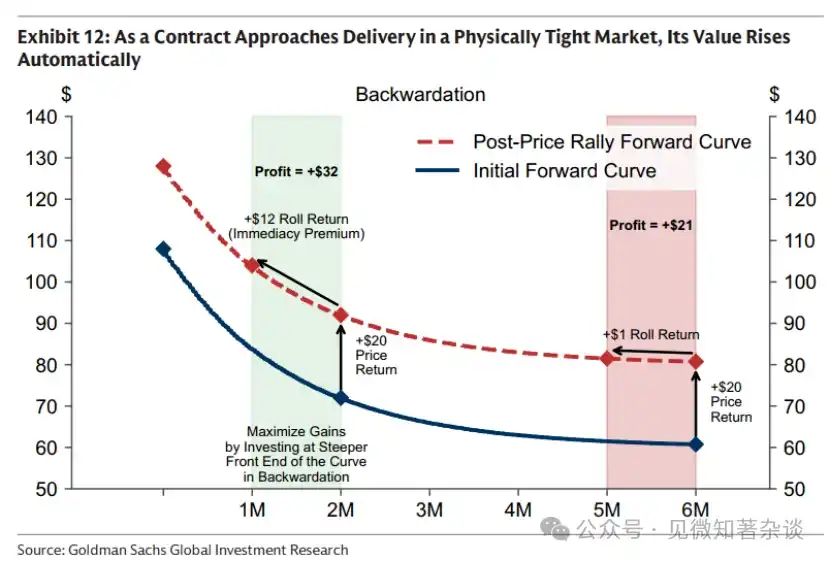

·En un mercado escaso con prima a plazo, el tiempo juega a tu favor. Cada día que se acerca la fecha de vencimiento, el valor del derecho a poseer un bien actualmente difícil de obtener aumenta, incluso si el precio al contado no cambia (Gráfico 12).

El poder de los rendimientos de rollover puede ser muy grande. En 2024, el precio al contado del petróleo Brent comenzó el año en 75.89 dólares por barril y terminó en 75.93 dólares por barril —casi sin cambios— sin embargo, los inversores obtuvieron rendimientos de dos dígitos únicamente por los rendimientos de rollover.

Gráfico 12: Cuando el contrato se acerca a la entrega en un mercado con escasez física, su valor aumenta automáticamente

Por lo tanto, la mayoría de los inversores en índices adoptan una estrategia de renovación mejorada: invierten más cerca del extremo de la curva cuando hay prima spot para maximizar los rendimientos de renovación, y se extienden hacia extremos más alejados cuando hay prima de futuros para minimizar los costos de renovación.

II. El papel de los productos en una cartera diversificada

2.1. No toda la inflación es igual: diferentes impactos inflacionarios requieren diferentes herramientas de cobertura

Algunos inversores consideran los bienes y el oro como herramientas únicas de cobertura contra la inflación. En realidad, la inflación generalmente se genera a través de tres mecanismos distintos: inflación tardía del ciclo, interrupciones en la oferta y riesgo de credibilidad institucional; cada uno requiere una herramienta de cobertura diferente.

Gráfico 13: La inflación generalmente se genera a través de tres mecanismos diferentes, cada uno requiriendo herramientas de cobertura distintas

Mecanismo 1: Fase tardía del ciclo — Cobertura con bienes cíclicos

Cuando el ciclo económico se sobrecalienta, las acciones inicialmente se benefician de un crecimiento sólido. Pero a medida que la economía comienza a superar su capacidad productiva (los economistas lo denominan déficit positivo de producción), se acumulan presiones inflacionarias y los rendimientos reales de los bonos se debilitan. Con el tiempo, el aumento de los costos de insumo comprime los márgenes de beneficio y el crecimiento de las acciones comienza a desacelerarse. Es precisamente en esta etapa —cuando los precios de los bonos se debilitan y los rendimientos de las acciones empiezan a perder impulso— cuando los productos básicos suelen ofrecer diversificación mediante rendimientos más fuertes.

Los productos suelen desempeñarse bien al final del ciclo, ya que un déficit de producción positivo indica que la demanda supera la oferta. En los mercados de productos, este desequilibrio se manifiesta como un agotamiento continuo de los inventarios. Al final del ciclo, los inventarios han estado disminuyendo durante mucho tiempo y se acercan a su agotamiento, lo que impulsa los precios—especialmente los productos cíclicos como el petróleo y los metales industriales.

Gráfico 14: Un déficit de producción positivo implica que la demanda supera la oferta, lo que lleva a un agotamiento continuo de inventarios, casi agotándose al final del ciclo: respaldando fuertes rendimientos de materias primas

El regreso de la vieja economía

El final del ciclo es el momento en que la economía expansiva encuentra sus restricciones físicas — a lo que nuestro equipo denomina "el regreso de la vieja economía".

En fases prolongadas de oferta abundante, los rendimientos de las materias primas suelen ser débiles, y el capital fluye hacia los principales temas de crecimiento de la época, como la burbuja de internet a finales de los años 90. Con el tiempo, la insuficiente inversión en nueva oferta de materias primas y el crecimiento sostenido de la demanda erosionan la capacidad ociosa, se agotan los inventarios y la economía en expansión se vuelve cada vez más vulnerable a las restricciones físicas.

En ese momento, el mercado pasó de la fase de extracción (donde el crecimiento de la demanda se satisfacía aumentando la utilización de la capacidad existente) a la fase de inversión. En la fase de inversión, los precios a largo plazo de los productos básicos deben aumentar estructuralmente, ya que las reservas fáciles de extraer se agotan, la capacidad ociosa se agota, y ahora cada barril o tonelada adicional requiere nuevo capital para su producción.

La incertidumbre puede hacer que el ciclo de subinversión persista. Cuando los inversores temen que la oferta barata pueda reaparecer al lanzarse nuevos proyectos, el capital tiende a mantenerse al margen — ya sea debido a posibles políticas de apoyo que podrían revertir la oferta extranjera de bajo costo (como aranceles o precios mínimos), o porque las interrupciones geopolíticas actuales que limitan la oferta podrían finalmente resolverse. Paradójicamente, la incertidumbre que eleva los precios a corto plazo puede retrasar la inversión necesaria para volver a bajar los precios a mediano plazo.

Mecanismo 2: Interrupción de la oferta — cobertura con una canasta amplia de productos básicos (por ejemplo, que incluya metales preciosos)

Cuando ocurre una interrupción en el suministro (como cuando Rusia cortó aproximadamente el 40% del suministro de gas natural a Europa en 2022), la inflación aumenta mientras el crecimiento se desacelera, arrastrando consigo los precios de los bonos y las acciones. En este escenario, los bienes, como insumos interrumpidos, son uno de los pocos activos que pueden ofrecer rendimientos reales positivos. Dado que la fuente y el momento de la interrupción son inherentemente impredecibles, una canasta amplia de bienes (por ejemplo, que incluya metales preciosos) proporciona la protección más sólida.

Ciclo de control de productos

Aunque el momento exacto de la interrupción no se puede predecir, el riesgo de interrupción tiende a aumentar estructuralmente a medida que disminuye la integración económica global. Esto se desarrolla a través de un ciclo de refuerzo positivo, sin necesidad de actores maliciosos: cada paso es una respuesta racional al paso anterior (gráfico 15).

· A medida que los países se vuelven más inward-looking, los gobiernos adoptan medidas para aislar las cadenas de suministro mediante aranceles, subsidios e inversiones respaldadas por el Estado, reemplazando tanto como sea posible las importaciones y haciendo reservas cuando no se pueden reemplazar.

·Estas medidas de estímulo a la oferta pueden provocar que la oferta supere la demanda interna. El exceso resultante se exporta, presionando a la baja los precios globales.

Lower prices force high-cost producers elsewhere to exit the market, ultimately concentrating supply among fewer participants.

· Una vez que la oferta se concentra en menos manos, los productores dominantes pueden utilizarla como palanca geopolítica y económica: aumentando el riesgo de interrupciones, la volatilidad de los precios de los productos y el riesgo inflacionario. Esto, a su vez, impulsa a otros países a aislar aún más sus cadenas de suministro, reforzando el ciclo.

Gráfico 15: A medida que el mundo se vuelve más fragmentado, los riesgos de interrupción tienden a aumentar estructuralmente — a través de un ciclo de control de commodities que se refuerza a sí mismo

Los inversores que buscan proteger su cartera contra el riesgo de interrupción mediante coberturas en materias primas pueden considerar actuar cuando el ciclo de control de las materias primas esté cerca o haya alcanzado el paso 3, es decir, cuando los países se vuelvan hacia adentro y la oferta se concentre cada vez más en regiones con mayor riesgo de tensiones geopolíticas o comerciales (Gráfico 16). En esa etapa, el paso 4 se convierte en un riesgo real: la oferta queda bajo el control de unos pocos actores que tienen tanto la capacidad como el potencial incentivo para utilizarla como palanca económica o geopolítica.

Gráfico 16: La oferta de productos se vuelve cada vez más concentrada

Mecanismo 3: Riesgo de reputación institucional — Cobertura con oro

En los dos primeros mecanismos de inflación —la inflación tardía y la interrupción del suministro— el oro no es un instrumento de cobertura efectivo. Por el contrario, el oro generalmente cae al principio: una mayor inflación puede llevar a que el mercado espere aumentos de tasas, lo que incrementa el costo de oportunidad de poseer activos sin intereses, y una caída en los mercados accionarios puede desencadenar llamadas de margen y liquidaciones de oro debido a su alta liquidez y su naturaleza como fuente inmediata de efectivo.

El oro como cobertura contra la inflación: un mecanismo estrecho de inflación que ocurre cuando las expectativas de inflación aumentan debido a preocupaciones sobre la credibilidad institucional o las políticas macroeconómicas, provocando una venta simultánea de bonos y acciones en términos reales. En ese momento, el oro emerge como un activo neutral clave, cuyo valor no depende de ningún respaldo gubernamental.

La década de 1970 es un caso clásico. La expansión fiscal masiva de Estados Unidos y la presión política para que la Reserva Federal redujera las tasas de interés provocaron una inflación descontrolada, mientras que la congelación de los activos del banco central iraní generó dudas sobre la neutralidad geopolítica del dólar. A medida que los inversores buscaban valor fuera del sistema financiero, es decir, un activo que no pudiera ser devaluado ni congelado, el precio del oro se disparó.

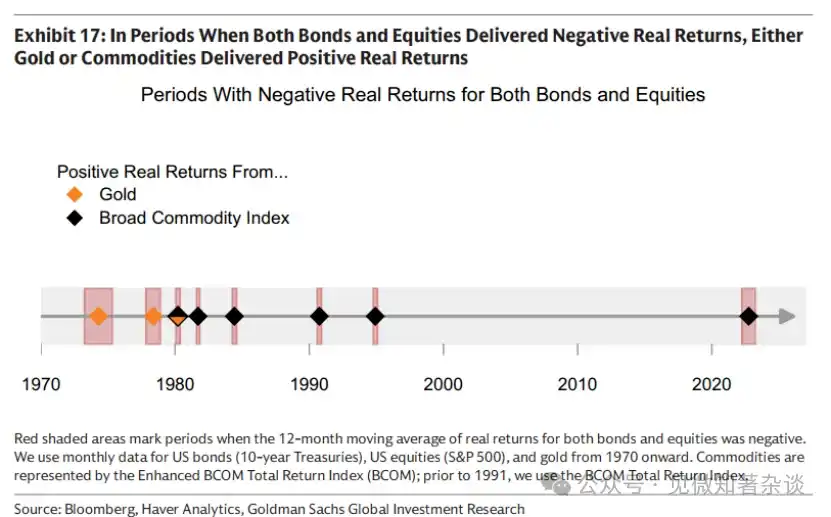

2.2. Diversificación durante períodos clave

Como se muestra en la Figura 17, en cada período de 12 meses en que los rendimientos reales de las acciones y los bonos fueron negativos, los productos básicos o el oro generaron un rendimiento real positivo. La "edad de oro" del portafolio 60/40 desde finales de la década de 1990 hasta 2022 coincidió con cadenas de suministro altamente globalizadas y una fuerte confianza institucional, lo que permitió el mecanismo 2 (interrupciones en la oferta) y

Mecanismo 3 (riesgo de credibilidad institucional): estos dos mecanismos inflacionarios más destructivos para carteras tradicionales están prácticamente ausentes. Cuando la fragmentación de la cadena de suministro y/o las preocupaciones sobre la credibilidad institucional y las políticas macroeconómicas aumentan, la razón para asignar commodities y/o oro también vuelve a surgir.

Gráfico 17: Durante los períodos en que los rendimientos reales de los bonos y las acciones fueron negativos, el oro o los productos básicos generaron rendimientos reales positivos.

Aunque en la fase tardía del ciclo, los rendimientos positivos de las acciones pueden compensar los rendimientos negativos de los bonos, el impulso alcista de las acciones comienza a debilitarse y la correlación entre acciones y bonos se vuelve positiva, reduciendo el efecto de diversificación. En esta etapa, los productos básicos pueden ofrecer una diversificación adicional, ya que suelen desempeñarse bien en la fase tardía del ciclo.

2.3. Los productos asociados a acciones no pueden reemplazar los bienes físicos

Algunos inversores buscan exposición a materias primas a través de acciones de empresas productoras de bienes (mineras, productoras de energía y empresas agrícolas) con el objetivo de obtener rendimientos apalancados al alza. Las ganancias, las reservas y la disciplina en costos pueden amplificar los rendimientos en relación con los movimientos de los precios de las materias primas subyacentes.

Sin embargo, este efecto de apalancamiento es bidireccional — y a menudo tiene un impacto negativo en los momentos en que los inversores más necesitan exposición a materias primas. Las acciones de materias primas siguen siendo esencialmente acciones y tienen una fuerte correlación con el mercado accionario en general (~0.55). En la fase final del ciclo, mientras los inventarios se acercan a su agotamiento, los precios de las materias primas pueden aumentar significativamente, mientras que las acciones de los productores, valoradas según flujos de efectivo prospectivos, pueden debilitarse junto con el mercado general debido a la desaceleración del crecimiento o al aumento del riesgo de tasas de interés más altas.

A diferencia de la exposición directa a bienes, los inversores en acciones también deben asumir riesgos específicos de la empresa: interrupciones operativas, decisiones de gestión, presión en el balance general y riesgos relacionados con los costos de insumos. Estos riesgos son más evidentes durante interrupciones en la oferta. Cuando ocurren choques de oferta, los precios de los bienes suelen aumentar simultáneamente — como en el evento de Ormuz en 2026, que interrumpió aproximadamente el 20% del flujo global de petróleo y gas natural, así como insumos químicos clave, afectando a la agricultura y los metales.

El aumento en los precios de los productos no se traduce necesariamente en un rendimiento sobresaliente de las acciones relacionadas con esos productos. Los productores de los productos afectados, si sufren daños operativos, podrían no beneficiarse de los precios más altos. Por otro lado, otros productores de sectores de productos, aunque sus propios productos aumenten de precio, podrían enfrentar una compresión de sus márgenes de ganancia, ya que la energía es un insumo clave en la minería, la refinación y la agricultura.

2.4. Lograr estabilidad de la cartera mediante la volatilidad de los productos

Los productos tienen volatilidad: la volatilidad anualizada de BCOM es aproximadamente del 15%, superior al 8% de los ingresos fijos estadounidenses, pero inferior al 19% de las acciones estadounidenses. Sin embargo, los mayores aumentos en los productos generalmente ocurren cuando la alta inflación y el crecimiento débil afectan simultáneamente los precios de las acciones y los bonos.

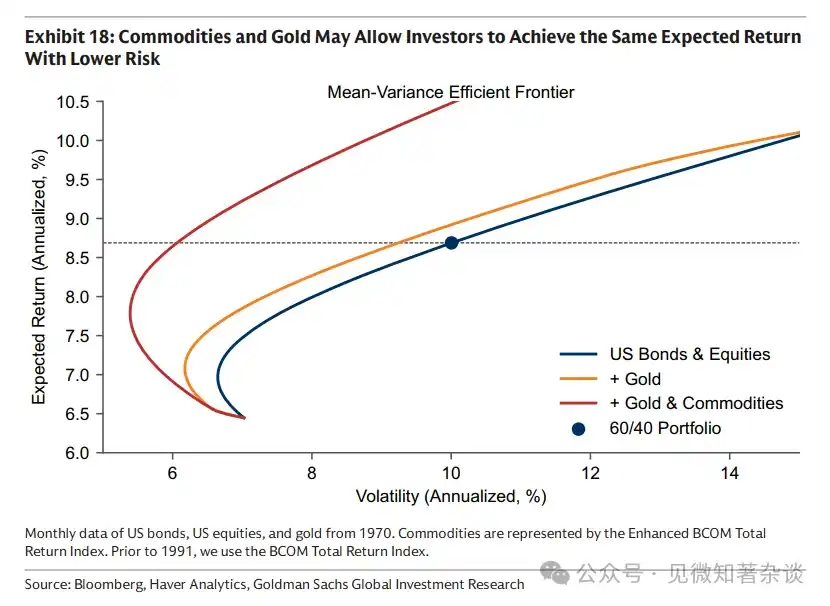

Por lo tanto, la configuración de materias primas puede reducir la volatilidad del portafolio general, en lugar de aumentarla. Como se muestra en el Gráfico 18, agregar materias primas a una cartera de acciones y bonos puede permitir a los inversores asumir menos riesgo con el mismo rendimiento esperado, o lograr un rendimiento más alto con el mismo nivel de riesgo.

La asignación de materias primas no requiere un porcentaje grande para ser una herramienta de cobertura efectiva. Como insumo, el aumento de los precios de las materias primas se transmite solo parcialmente a los precios al consumidor: duplicar el precio del petróleo no significa un aumento del 100% en la inflación. Por lo tanto, incluso una pequeña asignación de materias primas puede tener un gran impacto y, en condiciones normales, no requiere un presupuesto de riesgo excesivo en la cartera para funcionar cuando la diversificación entre acciones y bonos falla.

Gráfico 18: Los productos básicos y el oro podrían permitir a los inversores asumir un riesgo menor con el mismo rendimiento esperado.

Tres: Consideraciones para construir una canasta de productos

3.1. Referencia tradicional

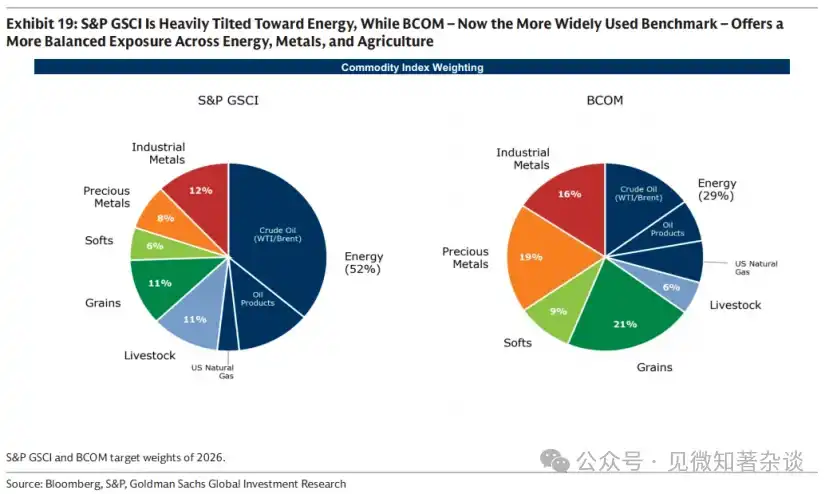

Dos índices de referencia de mercancías estándar son el S&P GSCI y el BCOM. El S&P GSCI está ponderado por producción — diseñado para aproximar la canasta global de consumo — por lo que tiene una gran ponderación en energía. El BCOM es el índice más ampliamente utilizado por los inversores actualmente, con una distribución más equilibrada entre energía, metales y agricultura, por lo que su volatilidad suele ser menor que la del S&P GSCI (20% frente al 15% del BCOM).

Gráfico 19: El S&P GSCI está fuertemente sesgado hacia la energía, mientras que el BCOM (actualmente con una base de referencia más amplia) ofrece una exposición más equilibrada entre energía, metales y agricultura.

3.2. Factores geográficos

Los índices de referencia de productos básicos suelen estar centrados en Estados Unidos, por lo que podrían estar ligeramente subcorregidos para cubrir adecuadamente la inflación energética y alimentaria relacionada con inversores no estadounidenses. Por ejemplo, el gas natural es un mercado regional: los inversores europeos deberían preferiblemente cubrirse con el TTF europeo, y los inversores asiáticos con el JKM, en lugar de utilizar los contratos de gas natural de Henry Hub incluidos en el BCOM y el S&P GSCI.

3.3. Inclinar hacia el mecanismo de inflación objetivo

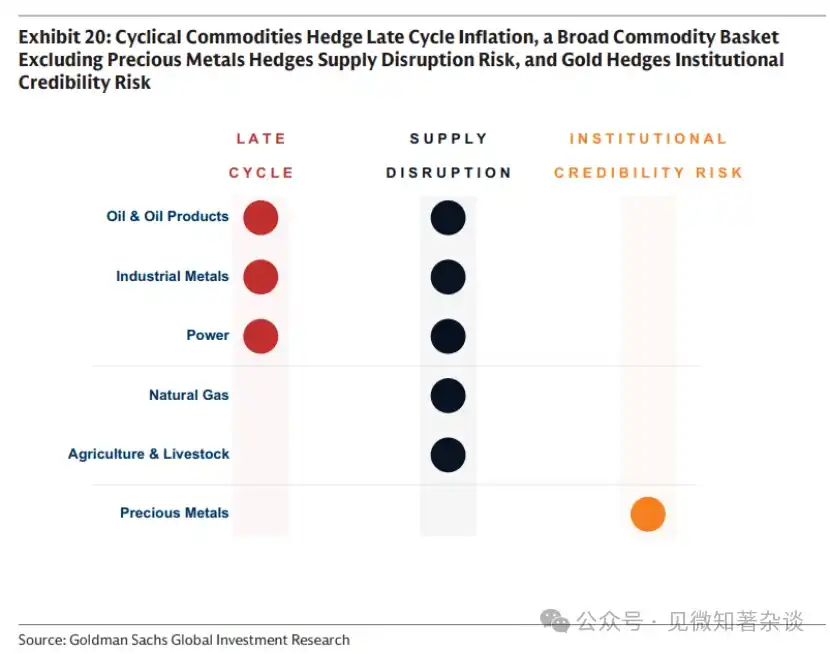

Los inversores que buscan cubrirse contra mecanismos inflacionarios específicos podrían desear ajustar su canasta de productos en consecuencia. Como se resume en el Gráfico 20, los productos cíclicos cubren la inflación en la fase final del ciclo, una canasta amplia de productos (por ejemplo, que incluya metales preciosos) cubre el riesgo de interrupciones en la oferta, y el oro solo cubre la inflación cuando las preocupaciones inflacionarias provienen de la desconfianza en la credibilidad institucional o en las políticas macroeconómicas.

Gráfico 20: Los productos cíclicos protegen contra la inflación en la fase final del ciclo; una canasta amplia de productos (por ejemplo, que incluya metales preciosos) protege contra el riesgo de interrupciones en la oferta; el oro protege contra el riesgo de credibilidad institucional

La efectividad de un bien como herramienta de cobertura contra la inflación por interrupciones en la oferta depende de dos factores: su peso directo o indirecto en la cesta de inflación y la proporción de la oferta que podría interrumpirse. La energía obtiene una puntuación alta en el primer factor, tanto históricamente como en la actualidad. Los metales industriales y los elementos de tierras raras tienen un peso menor en la inflación, aunque su importancia ha ido en aumento debido a la electrificación global, que impulsa la demanda de infraestructura de redes eléctricas y la transición hacia fuentes de energía renovables. Sin embargo, en el segundo factor, los metales industriales y los elementos de tierras raras destacan: el proceso de refinación está altamente concentrado, y China controla aproximadamente el 90% del procesamiento global de tierras raras (gráfico 16). Una interrupción a esta escala, incluso si solo tiene un impacto indirecto en los precios al consumidor (por ejemplo, como insumo para automóviles), podría generar efectos secundarios enormes.

3.4. Dólar y materias primas

Los productos se cotizan en dólares, lo cual es importante para los inversores no en dólares, pero la relación entre el dólar y los productos varía según el sector.

En el sector energético, la relación causal generalmente fluye desde los productos hasta los mercados de divisas. La energía es un componente importante de la cuenta corriente; dado que Estados Unidos es ahora un importante exportador de energía, mientras que la mayoría de las economías siguen siendo importadoras, precios más altos de la energía pueden respaldar el valor del dólar frente a otras monedas.

En los sectores de metales y agricultura, esta relación es más bien inversa: desde la moneda hacia los productos, ya que la oferta o la estructura de costos está principalmente determinada por la moneda local. Las fuerzas cíclicas también pueden impulsar simultáneamente los mercados de productos y de divisas. Los metales industriales son particularmente sensibles a la política monetaria estadounidense y a las expectativas de crecimiento global: reducir las tasas de interés políticas debilita al dólar y suele impulsar la demanda de metales. Por lo tanto, el cobre actúa comúnmente como un indicador de liquidez del crecimiento global —y del tipo de cambio del yuan—, reflejando el dominio de China en el consumo mundial de cobre (58%).

3.5. Enhanced Rollover Strategy

Como se describe en la sección 1.8, el rendimiento del índice de mercancías tiene dos componentes: el rendimiento del precio al contado y el rendimiento de rollover, es decir, el beneficio o costo generado simplemente por mantener un contrato futuro de mercancía mientras el tiempo avanza hacia la fecha de vencimiento. En un mercado con prima de futuro, los costos de almacenamiento superan cualquier prima por entrega inmediata, y este avance temporal genera un costo. En un mercado con prima al contado, la escasez física eleva el precio al contado por encima del futuro, y el mismo avance temporal genera un beneficio.

La mayoría de los inversores en índices utilizan una estrategia de renovación mejorada para gestionar los rendimientos de mantener commodities con el tiempo: invierten automáticamente en el extremo del curso cuando hay prima de contado para obtener rendimientos de renovación, y se extienden hacia el extremo lejano del curso cuando hay prima de futuros para minimizar los costos de renovación.

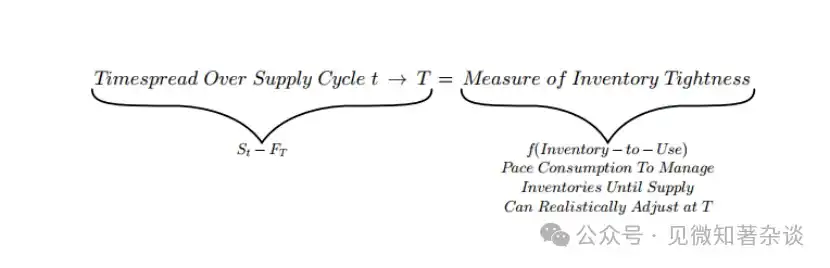

Apéndice: Marco simple para los precios de los productos

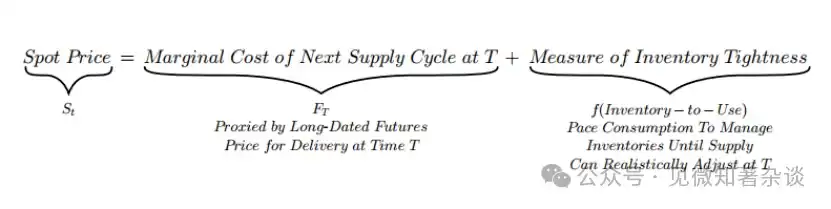

El precio spot se ajusta al ancla a largo plazo para regular la velocidad de consumo de inventario

En la sección 1.1, mostramos que el precio al contado tiene dos componentes: un punto de anclaje de movimiento lento establecido por el costo marginal del suministro futuro, y un término de ajuste rápido que regula el inventario actual.

Esta descomposición implica que el spread a plazo —es decir, la desviación entre el precio al contado y el precio de los futuros a largo plazo— es precisamente la medida de la escasez de inventario: spread a plazo = precio al contado - precio de futuros a largo plazo = medida de la escasez de inventario

The term spread moves with inventory tightness—reflecting whether the market is paying a premium for immediacy or bearing storage costs.

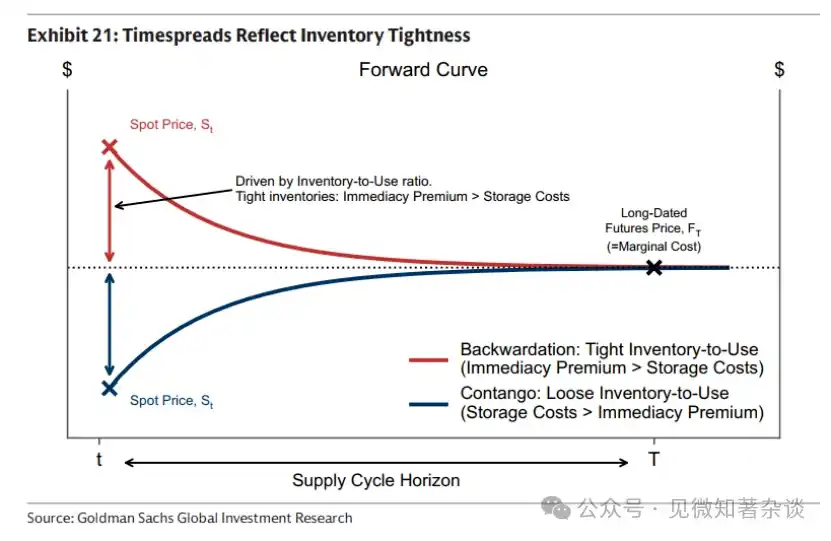

Por lo tanto, el diferencial de plazo refleja directamente el nivel actual de tensión física, expresado como la relación de uso de inventario. Según el grado de tensión, el mercado paga una prima por inmediatez o asume costos de almacenamiento (gráfico 21).

· La escasa oferta física (baja relación de uso de inventario) otorga valor a la entrega inmediata. La prima de inmediatez domina, impulsando el precio al contado por encima del precio futuro—generando una curva inclinada hacia abajo y un spread de tenor positivo (prima al contado).

· Una oferta abundante (alta relación de uso de inventario) elimina la necesidad de pagar una prima por entrega inmediata. Elegir esperar la entrega requiere mantener inventario durante el período, lo cual puede representar un gasto significativo cuando los niveles de inventario son altos. Los costos de almacenamiento dominan, empujando el precio al contado por debajo del precio futuro, generando una curva con pendiente positiva y un spread de contado a futuro negativo (prima futura).

Gráfico 21: El spread de vencimiento refleja la tensión en el inventario

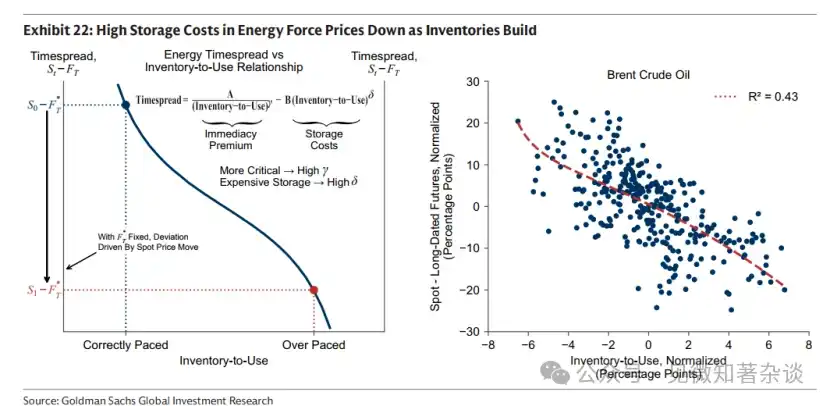

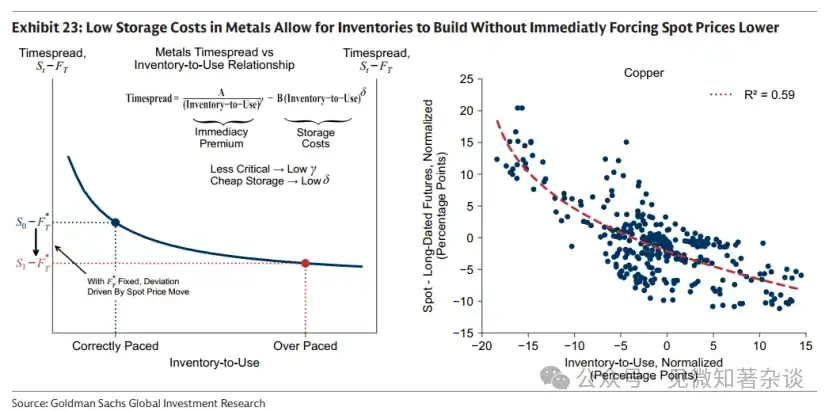

¿Por qué la curva forward se comporta de manera diferente entre distintos productos?

Dos elasticidades determinan la intensidad con la que el diferencial de plazo responde a la tensión de inventario:

·γ: La pendiente con la que aumenta la prima de inmediatez a medida que disminuyen los inventarios.

·δ: La tasa a la que aumentan los costos de almacenamiento a medida que crece el inventario.

Estas elasticidades varían según el producto. En el sector energético, γ y δ suelen ser muy altas, ya que agotar los inventarios genera impactos económicos destructivos y los costos de almacenamiento son elevados. En el sector de metales, estas elasticidades suelen ser más bajas, ya que las consecuencias de la escasez son menos graves y los costos de almacenamiento son relativamente bajos.

¿Por qué los productos (especialmente la energía) no pueden preverse con mucha antelación?

Nuestro marco explica por qué los bienes (especialmente la energía) son principalmente activos al contado y no pueden valorar de forma sostenible por encima de su ciclo de ajuste de oferta los fundamentales.

Para entender la razón, considere la siguiente situación: el mercado intenta determinar el nivel de inventario para un período de tiempo que excede T (es decir, el punto en el que la oferta puede reaccionar). Por ejemplo, suponga que el mercado intenta valorar un impacto de demanda positivo futuro elevando el precio al contado actual.

Esto implica una cobertura de inventario mayor de la necesaria bajo un ajuste razonable de la velocidad. Por lo tanto, la cobertura de inventario aumenta por encima de su nivel razonable de ajuste. El mercado se desplaza desde el punto de ajuste correcto (azul) hasta el punto de sobreajuste (rojo), siguiendo la curva que conecta el spread de vencimiento con la relación de uso del inventario (Gráfico 22 y Gráfico 23).

A medida que se acumulan los inventarios, la velocidad a la que se ve obligado a bajar el precio al contado depende de δ, la elasticidad del costo de almacenamiento.

· Energía: δ alto, T corto. Con el acúmulo de inventario, los costos de almacenamiento aumentan rápidamente. Los altos precios al contado reducen la demanda y fomentan una respuesta de oferta relativamente rápida, lo que lleva al acúmulo de inventario y agrava la presión de almacenamiento. En comparación con el punto de referencia a plazo FT, el precio al contado cae rápidamente (en la gráfica 22, los puntos sobrerreaccionados en rojo muestran una desviación significativa de S_t respecto a F_T). Los altos costos de almacenamiento imponen por lo tanto disciplina: no es posible planificar inventarios para plazos superiores a T sin sufrir un gran castigo de precios.

· Metales: δ bajo, T largo. A medida que se acumulan los inventarios, los costos de almacenamiento aumentan solo lentamente. Por lo tanto, los inventarios pueden aumentar sin forzar inmediatamente una caída en el precio al contado (en la gráfica 23, los puntos de sobreajuste rojos muestran que S_t tiene una desviación solo moderada respecto a F_T). Por lo tanto, los precios de los metales pueden ser más anticipatorios que los precios de la energía.

Gráfico 22: Los altos costos de almacenamiento en el sector energético obligan a la caída de los precios cuando se acumulan inventarios.

Chart 23: Low storage costs in the metals sector allow inventory accumulation without immediately forcing spot prices down