Autora: Nikka / WolfDAO (X: @10xWolfdao)

Enero de 2026, oro, plata, BTC caen simultáneamente, rompiendo la clasificación tradicional de activos de cobertura y especulación. Hace tiempo que el poder de fijación de precios de los metales preciosos se ha transferido al mercado financiero, compartiendo con BTC la influencia de factores macroeconómicos como la liquidez del dólar y la tasa de interés real, siendo comprados y vendidos por los mismos fondos institucionales. La plata, debido a su alta palanca, se convierte en un amplificador de volatilidad, y los tres activos desencadenan liquidaciones de palanca en puntos de inflexión de liquidez. El mercado físico y el mercado de contratos de los metales preciosos muestran una división, mientras que la narrativa descentralizada de BTC se diluye por su institucionalización, presionando al ecosistema de criptomonedas.

Sincronización anómala

El 30 de enero de 2026, el oro cayó más del 12% desde su máximo histórico de 5600 dólares por onza, registrando su mayor caída diaria en casi 40 años. La plata fue aún más volátil, cayendo un 27% en un solo día y un 6.7% al día siguiente. El bitcoin cayó por debajo de los 75000 dólares, tocando un mínimo de 70000 dólares en el fin de semana, y para el final de esta semana, el nivel más bajo ya superó la barrera de los 60000 dólares, con una creciente sensación de pánico en el mercado.

En la percepción tradicional, esto no debería ocurrir. El oro y la plata son activos refugio: de baja volatilidad, resistentes al riesgo, que protegen la riqueza en tiempos de crisis. El bitcoin es un bien especulativo: de alta volatilidad, alto riesgo, amado y odiado. Deberían haber fluctuado en momentos diferentes, de maneras diferentes y por razones diferentes.

Pero el mercado real está demostrando de la manera más directa:Este sistema de clasificación ya no es válido.. Al menos en el nivel de la lógica de fijación de precios, los metales preciosos y el bitcoin están siendo tratados como activos de la misma categoría.

El problema no es que el oro y la plata "se vuelvan inseguros", sino queLa fuerza que determina sus precios ha cambiado por completo。

Transferencia ignorada

Comencemos con un hecho clave: los precios del oro y la plata ya no están determinados principalmente por la "demanda de refugio seguro".

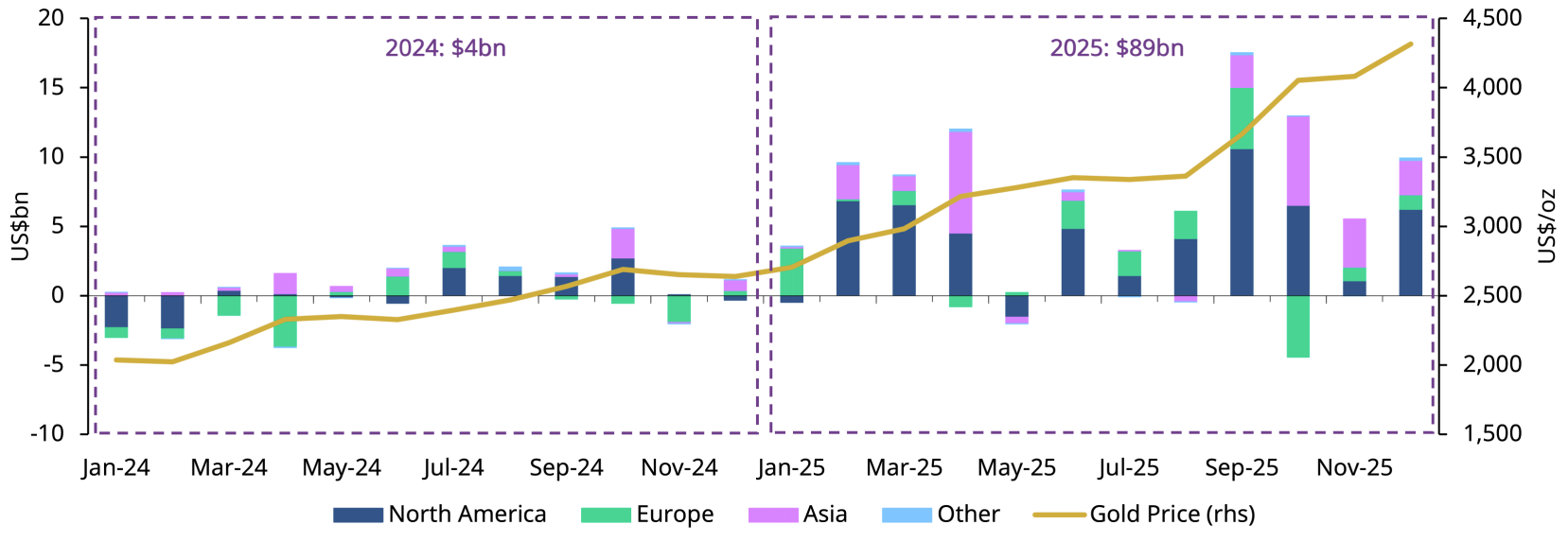

fuente: gold.org

En 2025, los flujos de capital hacia los ETF de oro a nivel mundial alcanzaron un récord histórico de 89,000 millones de dólares, duplicando así el tamaño de los activos bajo gestión hasta llegar a 559,000 millones de dólares. La proporción del oro en los activos financieros globales ha aumentado desde su nivel más bajo en 2010 hasta el 2,8% en el tercer trimestre de 2025.

Este 2,8 % marca un profundo cambio estructural:El poder de fijación de precios de los metales preciosos ya se ha transferido de la demanda física al mercado financiero.。

Hoy en día, la mayoría de las fluctuaciones marginales en los precios del oro y la plata provienen del mismo grupo de fondos macroeconómicos globales: fondos de cobertura, estrategias CTA, fondos sistematizados de tendencias, cuentas institucionales con asignación multisectorial. Estos fondos no se preocupan por "si el oro es un refugio seguro", solo se preocupan por tres variables:

- Liquidez en dólares estadounidenses

- Tasa de interés real

- Velocidad de los cambios en la preferencia al riesgo

Según un estudio de JP Morgan, los cambios en el rendimiento de los bonos del gobierno estadounidense pueden explicar aproximadamente el 70% de las fluctuaciones trimestrales en el precio del oro. Esto significa que el precio del oro se ha vuelto altamente macroeconómico y sistematizado. Cuando ves fluctuaciones en el precio del oro, lo que las impulsa ya no es la temporada de bodas en India o el entusiasmo de las "abuelas chinas" por comprar, sino los modelos cuantitativos y los sistemas de negociación algorítmica de Wall Street.

El mismo botón

Esto explica por qué el oro, la plata y el bitcoin han tenido grandes fluctuaciones al mismo tiempo recientemente.

Están expuestos conjuntamente al mismo factor macroeconómico:Grandes fluctuaciones en las expectativas de liquidez global。

Cuando el mercado apuesta por recortes de tipos, apuesta por una debilidad del dólar y apuesta por la disminución del poder adquisitivo de la moneda, estas tres clases de activos se compran simultáneamente —no por ser "activos refugio", sino porque en los modelos cuantitativos son "activos escasos no soberanos".

Cuando la inflación es persistente, las expectativas de tipos de interés se recuperan, el dólar se fortalece, o los modelos de riesgo desencadenan desleverage, se venden simultáneamente —no porque sean "de alto riesgo", sino porque están en la misma canasta de riesgo.

Las fluctuaciones de precio no son causadas por un "cambio en la naturaleza del activo", sino porLa población que participa en la fijación de precios y los métodos de transacción han experimentado homogeneización.。

30 de enero es la mejor prueba. Trump nominó a Kevin Warsh como presidente de la Reserva Federal, lo que el mercado interpretó como una señal hawkish. El dólar se recuperó, seguido por:

- El oro cayó de $5,600 a menos de $4,900

- La plata cayó en picada desde los $120 hasta los $75

- Bitcoin cae de $88,000 a $81,000

Tres activos, al mismo tiempo, en la misma dirección, con la misma violencia. Esto no es una coincidencia, sino evidencia directa de que han sido valorados por el mismo sistema de trading.

Plata: Efecto amplificador

El desempeño de la plata es especialmente representativo.

En comparación con el oro, la plata combina tanto las propiedades de metal precioso como las de metal industrial, tiene un apalancamiento más alto y una liquidez más frágil. A finales de 2025, la volatilidad real de 30 días del plata subió a más del 50%, mientras que el bitcoin se redujo a un rango del 40%—esto es un giro importante.

La reciente rápida subida y caída brusca de la plata esencialmente se debe al movimiento concentrado de posiciones alcistas macro, y no a que el基本面 haya sufrido algún cambio estructural a corto plazo. La Bolsa de Comercio de Chicago elevó en enero de 2026 el requisito de margen para futuros de plata desde un nivel histórico mínimo al 15-16,5%, lo que puso fin a la era de bajo costo de especulación en "plata de papel".

Cuando los precios caen, los especuladores con alta palanca no pueden cumplir con los nuevos requisitos de margen y son forzados a cerrar sus posiciones. Esto activa una liquidación en cadena: los precios caen aún más y se liquidan más posiciones. Este "bucle de margen" es idéntico al que en 1980 derrotó al acaparador de plata Hunt Brothers al aumentar los requisitos de margen.

Esta tendencia es casi idéntica a la que muestra el bitcóin cerca de un punto de inflexión de liquidez.

La verdad de la paradoja

Esto también explica un fenómeno aparentemente contradictorio:Los activos refugio caen drásticamente "cuando llega el riesgo"。

La razón no es que hayan perdido su propiedad de cobertura contra riesgos, sino que cuando el riesgo sistémico sube a cierto nivel, el mercado prioriza "efectivo" y "liquidez", en lugar de la "lógica de preservación del valor a largo plazo".

Cuando la volatilidad se dispara, la liquidez suele desaparecer. Los proveedores de liquidez reducen el tamaño de sus cotizaciones, las comisiones se amplían y aparecen saltos en los precios. En este entorno, todas las activos que están altamente financiados, pueden convertirse rápidamente en efectivo y tienen exposición a apalancamiento, serán vendidos simultáneamente—ya sea que se llamen oro, plata o bitcoin.

Como dijo Ole Hansen de Saxo Bank: "La volatilidad se autoalimenta". Cuando los precios fluctúan intensamente, la estructura del mercado toma el control. En este ciclo, las "propiedades intrínsecas" de los activos casi no tienen efecto.

La historia de dos mercados

Pero esto no es toda la verdad.

Mientras el mercado de papel sufría un colapso, el mercado físico mostró señales opuestas. Tras el derrumbe del precio del plata, la prima del plata física en Shanghái y Dubái subió a $20 por encima del precio de contado occidental. El principal productor de plata Fresnillo redujo su pronóstico de producción para 2026 a entre 42 millones y 46,5 millones de onzas. La demanda industrial (energía solar, vehículos eléctricos, semiconductores) sigue siendo fuerte.

Esta división revela una contradicción clave:

- Mercado del papel: Alta financiarización, volatilidad extrema, impulsada por fondos macroeconómicos

- Mercado físico:Suministro limitado, demanda sostenida, relativamente estable

La misma división existe en el mercado del oro. Se espera que los bancos centrales compren entre 750 y 950 toneladas de oro en 2026, lo que significaría un tercer año consecutivo en el que las compras superan las 1,000 toneladas. La lógica de estos compradores "tradicionales", principalmente los bancos centrales de mercados emergentes, sigue siendo la desdolarización, la diversificación de reservas y el almacenamiento de valor a largo plazo. Ellos no participan en operaciones a corto plazo, no utilizan apalancamiento y no están sujetos a requisitos de margen que los obliguen a cerrar posiciones.

Esto formó unEstructura de doble capa:

- Fondo a largo plazo:El banco central proporciona una demanda continua, estableciendo un mínimo de precios

- Fluctuaciones a corto plazoLos inversores institucionales y los algoritmos dominan el precio marginal, creando volatilidad extrema

La bancarrota narrativa

El problema más profundo es:El sistema narrativo en el que ha dependido a largo plazo el mercado de criptomonedas está colapsando.。

La narrativa del "refugio descentralizado" se diluye en el proceso de institucionalización. Cuando el Bitcoin cayó bruscamente durante fines de semana con baja liquidez, fue en gran parte debido a la liquidación de apalancamiento y mercados futuros — todos productos del financiamiento centralizado. Los fundamentalistas que realmente poseen las claves privadas y se aferran al lema "si no son tus claves, no son tus monedas", ya han sido marginados en el poder de fijación de precios.

El impacto de este cambio no se limita al bitcoin, sino que afecta a toda la ecosfera de criptomonedas.

Las monedas falsas enfrentan más presión: Si incluso el Bitcoin ha perdido su valor único y se le incluye en la cesta de "instrumentos de negociación de liquidez macroeconómica", ¿qué pasará con las monedas secundarias que tienen narrativas más débiles y fundamentos más frágiles? Cuando las instituciones configuran activos encriptados, ¿elegirán el BTC ya "domesticado" o asumirán riesgos y se inclinarán por Ethereum, Solana u otras cadenas públicas?

Ethereum cayó un 4% durante el mismo período a $2,660, mostrando un desempeño incluso más débil que el de Bitcoin. Esto sugiere una posibilidad implacable: bajo el patrón de riesgo macroeconómico, los fondos se concentrarán en el "oro del mercado de criptomonedas" (BTC), abandonando aquellos activos que se consideran "plata o cobre del mercado de criptomonedas".

El paradoja de DeFiLa financiación descentralizada (DeFi) fue considerada una vez la innovación más revolucionaria del ámbito de las criptomonedas, prometiendo servicios de préstamo, intercambio y otros sin depender de intermediarios financieros tradicionales. Pero si la fijación de precios de los activos subyacentes (BTC, ETH) ya está completamente dominada por los mercados financieros tradicionales, ¿qué significado queda a la "descentralización" de los protocolos DeFi?

Puedes comerciar con protocolos descentralizados, pero si la formación de precios ocurre en las mesas de negociación de Wall Street, los mercados de futuros de Chicago y los servidores de modelos cuantitativos, esta descentralización es solo formal.