En enero de este año, el oro alcanzó un récord histórico de 5.589 dólares. Menos de dos meses después, el precio del oro cayó a aproximadamente 4.100 dólares, con una retracción máxima del 26,6%, registrando la caída mensual más severa en 43 años.

La cadena de transmisión directa de este desplome no es compleja. El conflicto entre EE. UU. e Irán ha entrado en su tercera semana; el estrecho de Ormuz está bloqueado, y el precio del petróleo ha aumentado más del 40% desde el inicio del conflicto. Según datos de la Oficina de Estadísticas Laborales de EE. UU., el IPC de febrero alcanzó su nivel más alto desde el año pasado, y combinado con el efecto retardado de los aranceles elevados, las preocupaciones del mercado sobre la inflación se han intensificado drásticamente. La Reserva Federal, en su más reciente resumen de proyecciones económicas (SEP), redujo la expectativa de recortes de tasas para 2026 a solo una vez, declarando de hecho el fin del ciclo de relajación reciente. El índice del dólar superó el nivel de 100, ejerciendo una presión generalizada sobre los precios de los metales preciosos y los metales no ferrosos.

Pero la narrativa macroeconómica es solo la mitad. Según el análisis de Finance Magnates, el rompimiento técnico por debajo de la media móvil de 50 días (aproximadamente 4.978 dólares) desencadenó una corrida masiva sobre posiciones largas saturadas, con la activación secuencial de órdenes de stop-loss y margin calls. El oro subió de 2.600 dólares a más de 5.000 dólares en 12 meses, acumulando una gran cantidad de capital apalancado en posiciones largas. Cuando el escalonamiento del conflicto elevó los precios del petróleo en lugar de los del oro, estas posiciones saturadas se convirtieron en los primeros activos vendidos.

La caída de precios en sí misma no es la historia. La historia es: este guion de «impacto geopolítico que impulsa la inflación y liquidación concentrada de operaciones apalancadas» se ha representado al menos tres veces en los últimos 46 años.

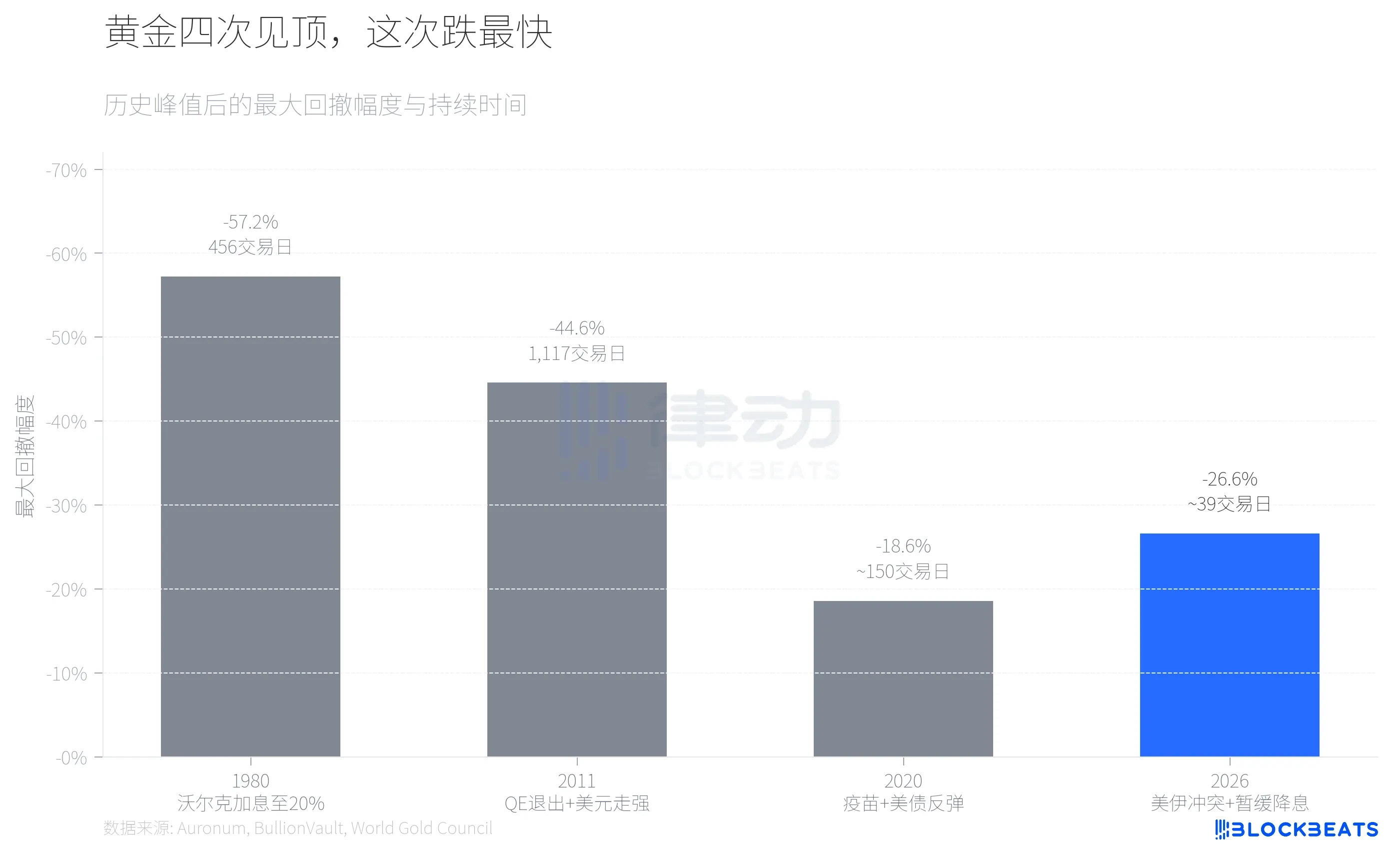

Según datos históricos recopilados por la institución de análisis de metales preciosos Auronum, en 1980, cuando Volcker elevó la tasa de fondos federales al 20%, el oro cayó desde un pico de 711 dólares a 304 dólares, una caída del 57,2% en 456 días de operación. En 2011, la expectativa de salida del QE junto con el fortalecimiento del dólar provocó que el oro descendiera desde 1.999 dólares hasta 1.049 dólares, una caída del 44,6% en más de cuatro años. En 2020, el retroceso fue más moderado: la progresión de la vacunación y la recuperación de los rendimientos de los bonos del Tesoro estadounidense hicieron que el precio del oro retrocediera un 18,6% desde su pico de 2.067 dólares, pero recuperó la tendencia alcista siete meses después.

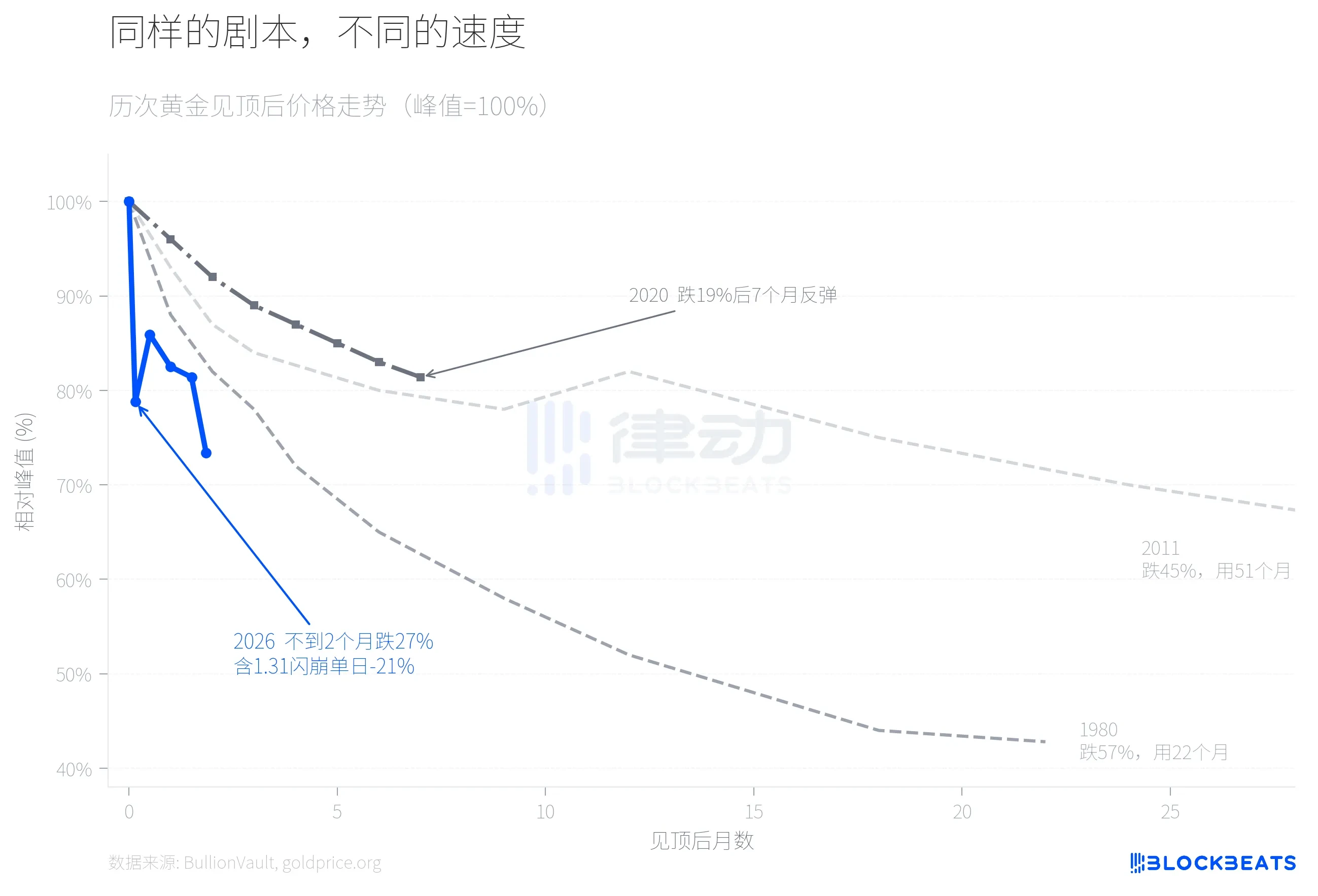

La corrección de 2026 actualmente se encuentra en una caída de aproximadamente el 27%, superando ya a 2020 y acercándose a 2011. Pero en términos de velocidad, es la más rápida de las cuatro.

Al superponer los movimientos de precio de las cuatro correcciones, las diferencias son evidentes. En 1980, se necesitaron casi dos años para completar la caída principal; en 2011, más de cuatro años. En 2026, el precio del oro completó un retroceso del 21% en el quinto día hábil tras alcanzar su pico, seguido de un breve repunte, pero durante la tercera semana de marzo volvió a acelerar su caída hasta cerca de los 4.100 dólares, ampliando la caída acumulada hasta el 27%. El colapso del 31 de enero fue el punto de inflexión. Según datos de BullionVault, la mayor plataforma mundial de metales preciosos, el oro cayó más del 10% ese día, la plata se desplomó un 13,7% y el volumen de operaciones del ETF de plata iShares (SLV) superó los 40.000 millones de dólares en un solo día, ubicándose entre los mayores volúmenes diarios de la historia bursátil estadounidense. Bruce Ikemizu, exdirector de negocios de metales preciosos de ICBC en Tokio, comentó que tras observar este mercado durante 40 años, "nunca había visto una volatilidad de este nivel".

¿Por qué esta vez fue tan rápido? Una variable clave es que el CME cambió el sistema de margen de COMEX de una cantidad fija a un porcentaje del valor del contrato el 13 de enero. Según datos de CME Group, el margen para los futuros de oro aumentó del 8% al 9%, y para la plata, del 15% al 18%. En un mercado en rápida subida, el sistema de margen basado en porcentaje significa que cuanto más alto es el precio, más margen se requiere, lo que constituye un mecanismo de desapalancamiento auto-reforzado. Según goldsilver.com, el día del desplome, más de 67 millones de onzas de contratos de plata en papel fueron liquidados forzosamente en cuestión de minutos.

El rendimiento de la plata es una dimensión ignorada en esta caída.

En abril de 2025, la relación oro-plata superó temporalmente 100:1, con la plata significativamente rezagada respecto al oro. Luego, la plata inició un fuerte repunte, registrando un aumento anual del 147% (en comparación con el 67% del oro durante el mismo período). La relación oro-plata se redujo constantemente, llegando a un mínimo de aproximadamente 46:1 cuando la plata alcanzó su pico de 121,67 dólares por onza, el nivel más bajo desde 2013.

Luego, todo cambió el 31 de enero. Según los datos de la plataforma, la plata experimentó una caída diaria del 13,7%, con una caída acumulada máxima del 41,1% desde su pico de 121,67 dólares, superando ampliamente el 26,6% de oro durante el mismo período. Se trató de una volatilidad diaria rara en metales preciosos desde el evento de los hermanos Hunt en 1980 («Jueves de la Plata»). Al 23 de marzo, la plata se cotizaba alrededor de 67,4 dólares, y la relación oro/plata había recuperado desde un mínimo de 46:1 hasta aproximadamente 61:1. La mayor parte del aumento que la plata había logrado en nueve meses se perdió en menos de dos meses.

La causa fundamental de esta asimetría radica en la doble naturaleza de la plata. Por un lado, según un informe de CME Group, la capacidad de producción de paneles fotovoltaicos aumentó un 18% interanual, y la demanda industrial de plata sigue expandiéndose estructuralmente. Por otro lado, la apalancamiento del mercado de plata es mucho mayor que el del oro, y el aumento del margen del 15% al 18% por parte de CME desencadenó directamente una gran cantidad de liquidaciones forzadas. La base industrial no ha cambiado, pero el apalancamiento financiero colapsó primero.

La última señal relevante es la divergencia en la estructura de financiamiento.

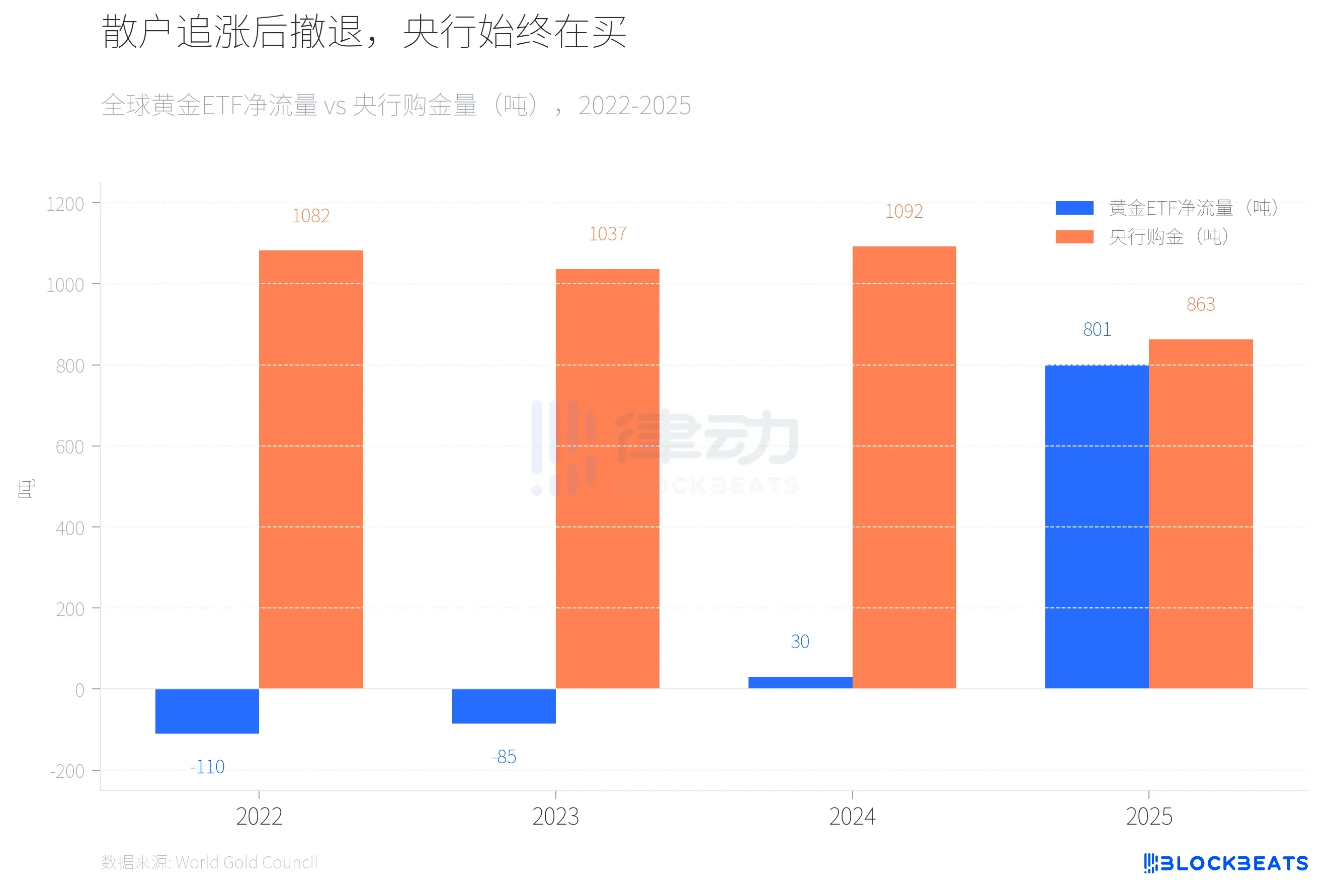

De 2022 a 2023, los ETF de oro globales registraron dos años consecutivos de salidas netas (de -110 toneladas y -85 toneladas, respectivamente), mientras que las compras de oro por parte de los bancos centrales superaron dos años consecutivos las 1,000 toneladas. En 2024, los flujos de los ETF se volvieron positivos, pero en una escala pequeña (30 toneladas), y los bancos centrales continuaron comprando a un nivel elevado de 1,092 toneladas. En 2025, la situación cambió drásticamente: según datos del Consejo Mundial del Oro, los ETF de oro globales registraron un flujo neto anual de 801 toneladas, un récord histórico, y su activo bajo administración se duplicó hasta alcanzar 559,000 millones de dólares.

Luego, el capital de los inversores minoristas comenzó a salir. Según el medio comercial canadiense Chronicle Journal, el SPDR Gold Trust (GLD) registró una salida neta de 2,910 millones de dólares estadounidenses en un solo día el 4 de marzo, el mayor retiro diario desde 2016, con una pérdida de 25 toneladas de oro en siete días. Al mismo tiempo, según el informe anual de la institución, los bancos centrales mundiales compraron 863 toneladas de oro en 2025, una disminución del 21% respecto a 2024, pero aún significativamente por encima del promedio anual de 2010 a 2021 (473 toneladas). El mismo informe indica que el banco central de Polonia, con una compra de 102 toneladas, se convirtió por segundo año consecutivo en el mayor comprador global, seguido por Kazajistán (57 toneladas) y Brasil (43 toneladas).

Según el informe de marzo de JPMorgan, el banco mantiene su precio objetivo de 6.300 dólares por onza de oro para finales de 2026. Sin embargo, según el informe mensual de marzo de la AIE sobre el mercado petrolero, el cierre del Estrecho de Ormuz reduciría la oferta mundial de crudo en aproximadamente 8 millones de barriles por día, lo que equivale al 8% de la demanda global. La AIE lo calificó como "el mayor impacto en la oferta en la historia del mercado petrolero mundial", y los países miembros han lanzado la mayor liberación histórica de reservas estratégicas, de 400 millones de barriles.

Para los bancos centrales de los países importadores de petróleo, hacer frente al impacto de los precios del petróleo puede tener prioridad sobre seguir acumulando oro. En las tres ocasiones anteriores en que se alcanzó un pico, los bancos centrales mundiales no fueron compradores netos de oro. En 2025 compraron 863 toneladas, pero aún no se conoce el número para 2026.