Artículo escrito por: Jeff Park

Compilado por Saoirse, Foresight News

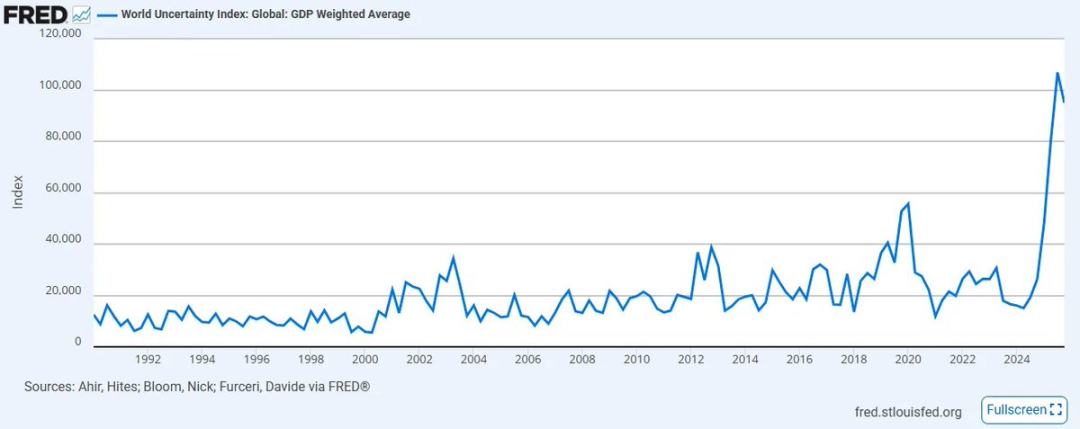

El índice de incertidumbre global construido por el Fondo Monetario Internacional (FMI) recientemente alcanzó su nivel más alto desde su creación en 2008. La falta de dirección y coordinación clara en políticas y comercio ha llevado a una significativa deterioración del sentimiento del mercado desde el anterior pico histórico, y es probable que esta tendencia se intensifique aún más, especialmente en la región del Medio Oriente, donde las antiguas alianzas globales ya inestables están siendo arrastradas hacia un conflicto sin precedentes.

Al mismo tiempo, la adopción acelerada de tecnologías exponenciales como la inteligencia artificial ha hecho que tanto expertos como personas comunes se sientan cada vez más confundidos: ¿cómo reconciliar la deflación impulsada por la productividad con un sistema monetario inflacionario impulsado por el crédito? Para empeorar las cosas, el crédito privado está experimentando un colapso épico, ya que anteriormente sustentó esta frágil cadena de suministro de capital manipulando los precios del capital a expensas de la liquidez.

En la última semana, hemos presenciado una serie de eventos:

- Irán designa a Mojtaba Khamenei como nuevo Líder Supremo, mientras que los precios del petróleo crudo de EE.UU. aumentan casi un 40%, registrando el mayor alza semanal desde 1983;

- La empresa de inteligencia artificial Anthropic demanda al Departamento de Defensa de EE. UU. por «riesgos en la cadena de suministro»;

- BlackRock establece un límite de rescates del 5% para su fondo de préstamos directos de 25 mil millones de dólares, mientras que la demanda de rescates de los inversores es casi el doble de este porcentaje.

Nadie puede predecir con precisión la dirección de estos temas complejos, ya que todos son sin precedentes (es importante destacar que los tres eventos mencionados anteriormente no son independientes entre sí; lo explicaré en detalle más adelante). En este momento, necesitamos dar un paso atrás y volver a clarificar lo esencial: no centrarnos en lo desconocido, sino aferrarnos a los hechos que sí estamos absolutamente seguros de que son causas directas de los eventos mencionados.

Como Sherlock Holmes le dijo a Watson: "Cuando eliminas lo imposible, lo que queda, por muy improbable que sea, debe ser la verdad". Por lo tanto, nuestra tarea no es perseguir lo desconocido e insustancial, sino aferrarnos a los hechos fundamentales que ya existen y son indiscutibles.

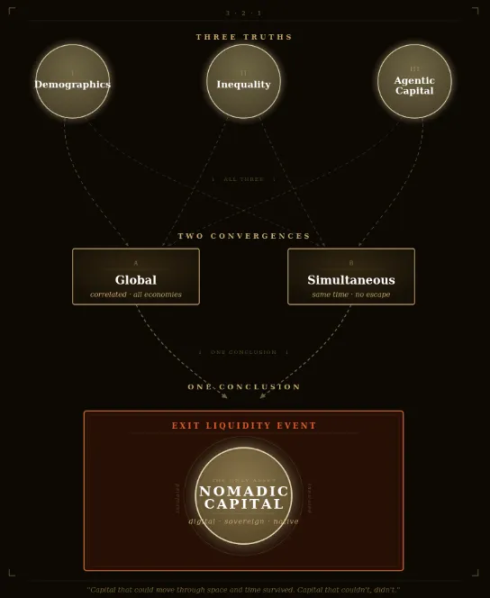

Sobre la base de esta idea, en los próximos diez años llenos de incertidumbre, considero que hay tres verdades absolutamente ciertas — y su certeza solo se hace más evidente hoy en día. Cuando digo «ciertas», me refiero a que son eventos con una probabilidad del 100% de ocurrir. Lo único realmente desconocido es el momento exacto de su ocurrencia, y en cierta medida, su gravedad; pero cada uno de estos eventos tendrá su catalizador en nuestra vida. Y cuando nos aferramos a estos hechos indiscutibles, podemos transformar la sensación general de impotencia en una convicción firme sobre cómo enfrentar el futuro.

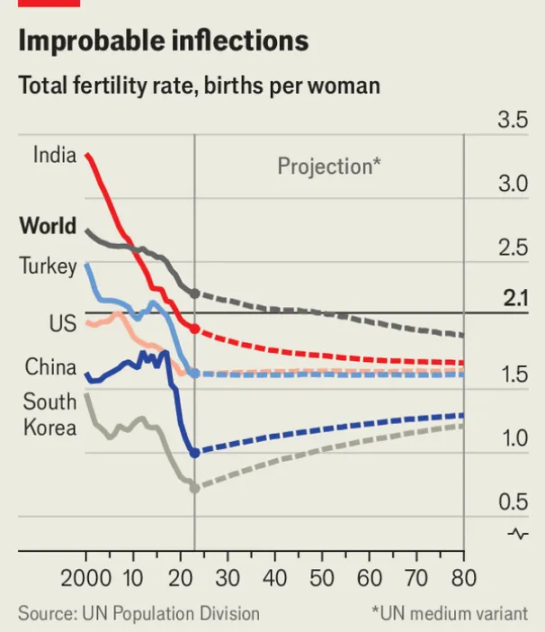

Confirmar la verdad uno: La pirámide poblacional mundial se está invirtiendo, y todas las categorías de activos construidas sobre ella también colapsarán.

En 2019, un comunicado emitido por el Foro Económico Mundial generó un gran impacto en el consenso institucional: «Por primera vez, la población mayor de 65 años superó a la población menor de 5 años». Siete años después, tras una devastadora pandemia global, las sociedades de todo el mundo ya han sentido la pesada presión y las consecuencias de esta tendencia, y todo esto acaba de comenzar.

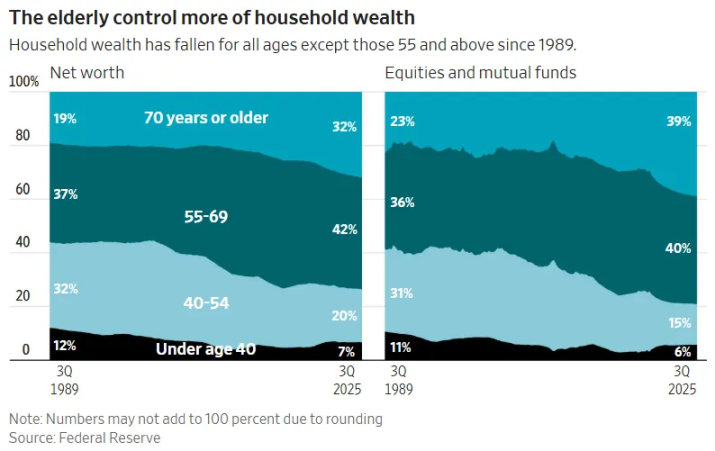

La tasa de natalidad global se acerca peligrosamente por debajo del nivel de reemplazo, y en los mercados desarrollados, este umbral ya es cosa del pasado. La combinación de la caída de la natalidad y el envejecimiento de la población dará lugar a la relación de dependencia más alta de la historia de la civilización humana. Aún peor, la clase gobernante de ancianos en los países desarrollados finalmente necesitará convertir en efectivo su liquidez para financiar vidas cada vez más largas. El resultado es una enorme transferencia intergeneracional de riqueza: los activos financieros acumulados por toda una generación envejecida deben salir del mercado mediante una retirada masiva de liquidez.

Esta escala de capital es asombrosa: solo la capitalización bursátil de EE. UU. asciende a aproximadamente 69 billones de dólares (de los cuales los baby boomers poseen más de 40 billones de dólares), y la capitalización del mercado inmobiliario residencial en EE. UU. añade otros 50 billones de dólares (a pesar de que los baby boomers y las generaciones anteriores representan menos del 20% de la población, poseen más de 20-25 billones de dólares en activos). En total, cerca de 60-70 billones de dólares en riqueza deben salir del sistema de activos de capital, mientras que la capacidad de fijación de precios de ingresos de la próxima generación joven se está debilitando constantemente y su riqueza disponible es escasa.

Cuando esta generación de personas mayores finalmente se vea obligada a vender sus activos, casi inevitablemente desencadenará una deflación de activos a largo plazo.

La lógica subyacente del mercado de valores es simplemente un reflejo de las tendencias demográficas: cuando el grupo de ahorradores que acumulan activos crece constantemente hacia la jubilación, el mercado sube. El estrepitoso colapso del "crédito privado" es el ejemplo más directo: se trata de otra "bomba de tiempo" de 2 billones de dólares, oculta dentro de fondos de pensiones, fondos de donaciones y compañías de seguros de vida, que disfrazan su actividad como una conversión de liquidez para los jóvenes, cuando en realidad es casi fraudulenta.

Pero tan pronto como la generación más joven se dé cuenta de que está convirtiéndose en el "receptor de liquidez" de sus padres, optará por no entrar. Nadie comprará voluntariamente un activo que caiga a largo plazo. Esta es precisamente la razón por la que el gobierno de Trump impulsa fuertemente las cuentas de inversión para niños, la razón por la que Estados Unidos avanza activamente en la tokenización de acciones (con el objetivo de permitir que el capital extranjero asuma con mayor facilidad las acciones estadounidenses), y la razón por la que los asesores de inversión registrados (RIA) adoptan masivamente carteras de inversión automatizadas sin cuestionar el problema fundamental: "¿Por qué hacerlo?".

Estas medidas buscan retrasar lo inevitable: cuando la generación del baby boom venda activos con precios rígidos, no habrá compradores en el mercado a menos que se obligue a los jóvenes, al capital extranjero o a las máquinas a asumir esas posiciones. El diseño de la cuenta infantil de Trump lo deja claro: esta cuenta prohíbe cualquier forma de diversificación, excluyendo expresamente bonos, acciones internacionales e inversiones alternativas, y solo permite la asignación a índices de acciones estadounidenses. Al cumplir 18 años, la cuenta se convierte en una cuenta de jubilación individual (IRA) con altas penalizaciones por retiro, en marcado contraste con las cuentas UTMA estándar, que permiten retiros totales y libres tras alcanzar la mayoría de edad. Es evidente que esto no es un instrumento diseñado para aumentar la riqueza de los niños, sino un canal unidireccional y cerrado de más de 40 años, que, intencionalmente o no, tiene como objetivo convertir a toda una generación de jóvenes en "liquidez pasiva" para la generación anterior.

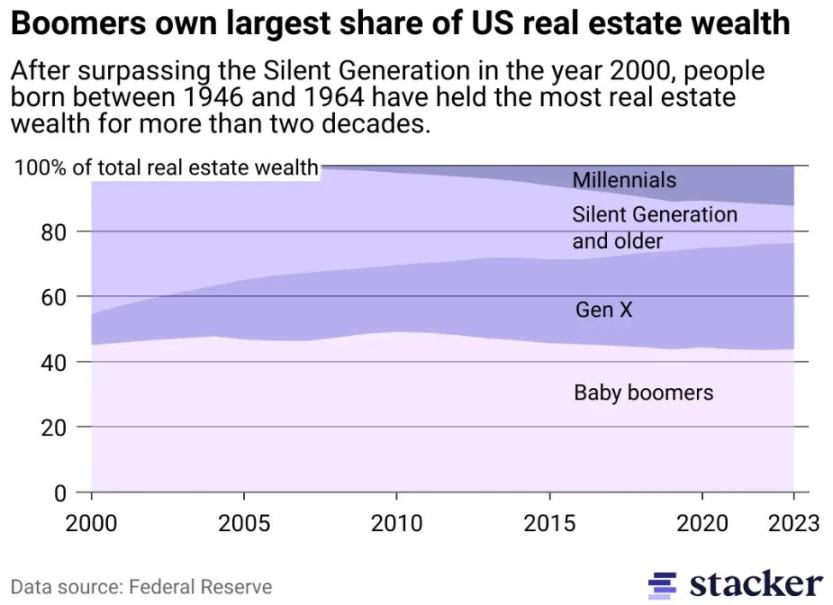

Este fenómeno en el sector inmobiliario será aún más evidente, ya que se encuentra en el centro de la mayor burbuja de activos de la historia. Una generación, mediante la acumulación deliberada y prolongada durante décadas de activos con oferta fija, aprovechó el efecto duración para desconectar por completo los precios de las viviendas de la productividad económica potencial de la comunidad. Para la mayoría de las propiedades residenciales y comerciales (excluyendo los activos de alta calidad que operan dentro de otro sistema económico), la «asequibilidad» ya es una falsa premisa. Los jóvenes de esta generación, cuyos salarios nunca han podido seguir el ritmo de los precios de las viviendas, no comprarán propiedades a los precios actuales. Para los afortunados, muchas propiedades terminarán transmitiéndose naturalmente a sus hijos; si no hay herederos, terminarán siendo vendidas en un mercado donde la población compradora y el número de hogares formados han disminuido estructuralmente. Una vez más, la lógica matemática es cruel e inevitable: la fuerte deflación inmobiliaria no es una posibilidad, sino una conclusión inevitable.

Para acelerar este evento de liquidez, la transformación de la propiedad inmobiliaria de activo de inversión a bien de consumo se combinará negativamente con el aumento de los impuestos inmobiliarios: los precios de las viviendas se vincularán cada vez más a la inflación del gasto público, incluyendo escuelas públicas, servicios sociales, infraestructura municipal y la tendencia general de que los costos de servicios superan los costos de bienes. Solo la presión fiscal forzará ventas masivas que el mercado no podrá soportar. Que el alcalde de Nueva York, Mamdani, impulse un aumento en los impuestos inmobiliarios no es un caso aislado, sino una señal del gran cambio que marca la era de los «impuestos sobre activos de capital inertes»; esta tendencia será especialmente pronunciada en ciudades donde la desigualdad de riqueza ya es tan alta que el statu quo se ha vuelto políticamente insostenible. Esto lleva a mi segunda verdad indiscutible.

Confirmar la verdad dos: la desigualdad de riqueza alcanzará un punto de inflexión, y el impuesto a la riqueza se convertirá en la respuesta que nadie anticipó.

Los desafíos demográficos mencionados anteriormente son esencialmente un colapso vertical: la pirámide poblacional se invierte lentamente, la base se contrae, mientras que el peso del grupo de ancianos dependientes en la parte superior se vuelve insostenible. Además de este colapso demográfico vertical, existe una grieta horizontal aún más preocupante a nivel global: la desigualdad de ingresos.

Cuando vemos titulares como «El 10% de la población mundial posee el 76% de la riqueza global» (fuente: Informe Mundial sobre la Desigualdad de las Naciones Unidas 2022), necesitamos comprender una distinción clave: no se trata de una historia en la que algunos países se enriquecen primero mientras otros se quedan atrás, sino de algo que ocurre dentro de cada país en todo el mundo: la brecha entre ricos y pobres está aumentando en todas partes, y lo está haciendo a un ritmo acelerado en todos los períodos de tiempo medibles.

Más precisamente, el problema no es solo la desigualdad de ingresos, sino la desigualdad de riqueza. En la historia de la humanidad, nunca antes se había concentrado una proporción tan alta de riqueza en las manos del 1% más rico. Tomando como ejemplo a Estados Unidos, la participación de净资产 del 1% más rico ha seguido aumentando y actualmente se acerca al tercio de la riqueza total del país.

La diferencia entre ingreso y riqueza es crucial. El ingreso es un concepto transaccional, es decir, «dinero en movimiento», una medida de precios de mercado de la productividad; la riqueza, en cambio, no lo es. La riqueza no capitalizada es «dinero estático»: carece de productividad interna y, en un juego de suma cero impulsado por el crédito, ralentiza la velocidad de circulación del dinero necesaria para el funcionamiento económico. Cuando la riqueza está tan concentrada como hoy, deja de fluir y la velocidad de consumo que sostiene la actividad económica se asfixia silenciosamente.

En este contexto, y en ausencia de un crecimiento productivo significativo que genere nuevos recursos, el impuesto a la riqueza, a pesar de las controversias que lo rodean, se convertirá inevitablemente en el resultado lógico del nihilismo fiscal. La razón es que el único mecanismo viable para reequilibrar este panorama es gravar la riqueza en sí misma —sin importar cuán burda sea su diseño o cuán débil sea su lógica. El impuesto a la riqueza puede verse como el espejo de la seguridad social: el primero extrae fondos desde la base para subsistir, mientras que el segundo extrae fondos desde la cima para mantenerse. Ambos son, en esencia, impuestos sobre valor no realizado; la única diferencia radica en la dirección: el primero es vertical (es decir, extrae de los jóvenes), y el segundo es horizontal (es decir, extrae de los ricos).

El proceso de implementación del impuesto a la riqueza ya ha comenzado. El 12 de febrero de 2026, la Cámara de Representantes de los Países Bajos aprobó una ley histórica que establece un impuesto unificado del 36% sobre el aumento anual de acciones, bonos y criptomonedas, independientemente de si estos activos se han vendido o no. La ley actualmente espera la aprobación del Senado, y los partidos que respaldan la ley ya poseen la mayoría, lo que hace casi segura su aprobación. Ya sea que esta política sea moralmente justa, matemáticamente sólida o legalmente ejecutable, todo ello es irrelevante: quienes se preocupan por estas cuestiones ignorarán por completo el núcleo más grande. La pregunta verdaderamente clave es simple pero de profundo impacto: ¿qué sucederá cuando otros países del mundo sigan este ejemplo?

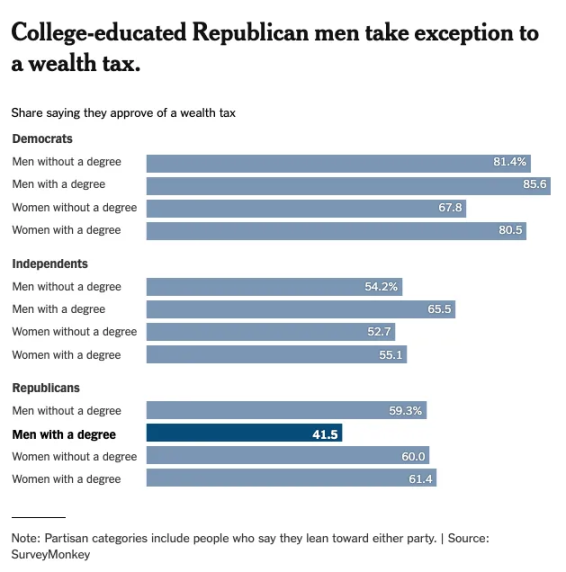

Mire la cuna y última fortaleza del capitalismo: Estados Unidos. Una encuesta del New York Times sobre la actitud del público hacia el impuesto a la riqueza muestra que, excepto entre hombres con título universitario (un grupo cuya población está disminuyendo rápidamente), todos los grupos demográficos muestran niveles de apoyo casi idénticos al impuesto a la riqueza.

Esto es precisamente el núcleo para comprender la «ciudadanía» del capital. Aunque se considera comúnmente que la liberalización de las cuentas de capital es una característica inherente del mundo moderno, los grupos vulnerables saben bien que, cuando los países lo deciden, el capital puede ser restringido en cualquier momento —países como China y Rusia ya han proporcionado ejemplos de esto. El problema histórico ha sido la «traición»: si cualquier país único impone un impuesto a la riqueza, el capital simplemente fluirá hacia otras jurisdicciones. Pero con el creciente sentimiento de nihilismo fiscal global, la voluntad política de los países tiende cada vez más hacia la única opción viable: acuerdos de negociación colectiva se volverán inevitables, y los paraísos fiscales que durante mucho tiempo se beneficiaron del dilema del prisionero ya no podrán permanecer al margen.

Tras esta decisión de los Países Bajos, la Unión Europea ya está coordinando activamente un marco fiscal destinado a prevenir la fuga de capitales entre los Estados miembros. Para mediados del siglo XXI, el pasaporte global de capital será revocado y reemplazado por una «visa de Schrödinger»: simultáneamente válida e inválida ante diferentes reguladores. Las restricciones locales de capital solo intensificarán la demanda de «capitales externos» capaces de eludir las capas de cumplimiento. Bienvenidos a la era de la reactivación económica respaldada por monedas sólidas.

Siguiendo el marco propuesto por David Hume en su ensayo de 1752 «Sobre el equilibrio comercial», los inversores modernos han asumido históricamente que el «capital externo» se refiere a activos como el oro o el Bitcoin: activos sin nacionalidad, sin jurisdicción y no sujetos a ninguna soberanía. Pero cuatro siglos después, surge una nueva clase de «capital externo» que redefinirá fundamentalmente el concepto de ventaja comparativa. Es hora de escribir un nuevo ensayo sobre relaciones internacionales: «Sobre el equilibrio inteligente».

Como decía Hume, el superávit comercial y el flujo de oro determinaban la fuerza relativa de las naciones; hoy en día, el nuevo determinante de la ventaja comparativa será la concentración de la infraestructura de inteligencia artificial productiva: quién posee la capacidad de cómputo, quién controla los datos y quién establece las reglas de los modelos que rigen todos los demás sistemas. El capital fluirá hacia la hegemonía inteligente, tal como antes fluyó hacia la hegemonía manufacturera. Los primeros países, instituciones e individuos en comprender esta tendencia definirán la nueva jerarquía de riqueza. Esto lleva a mi tercer hecho indiscutible.

Determinar la verdad tres: La inteligencia artificial destruirá el valor relativo del trabajo y redefinirá el valor del capital para una economía impulsada por intenciones.

Karl Marx, en El Capital, describió el capital como «trabajo muerto, que, como un vampiro, solo puede vivir chupando trabajo vivo, y cuanto más chupa, más vive». Esta famosa cita resalta el punto de vista socialista: el capital, existente en forma de trabajo acumulado, se incrementa constantemente al consumir el trabajo vivo de los trabajadores.

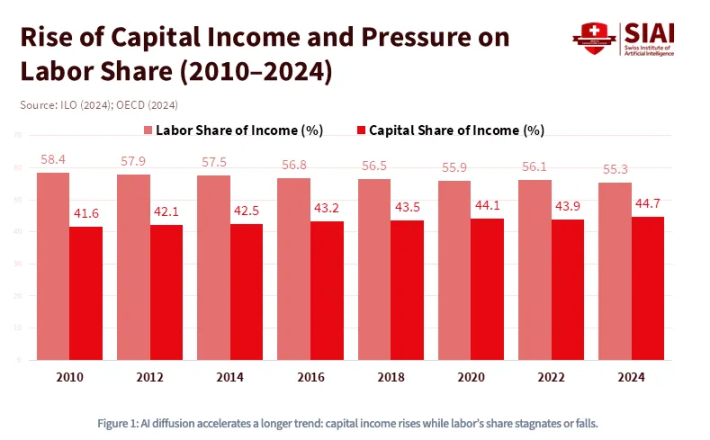

Sin embargo, Marx cometió un error clave en su análisis: creía que el capital en sí mismo carece inherentemente de vitalidad y debe consumir constantemente trabajo humano para generar ganancias. Pero con el auge del crédito y ahora la explosión de la inteligencia artificial, nos encontramos a punto de entrar en un nuevo paradigma: los "vampiros" no solo son completamente autónomos, sino que incluso pueden evitar el trabajo humano y generar ganancias simplemente consumiendo energía cinética. Como se muestra en la siguiente figura, la tendencia de larga data en la que la proporción de ingresos del capital ha ido en aumento y la de los ingresos del trabajo ha disminuido constantemente ya estaba en marcha durante más de una década, y la inteligencia artificial empujará esta tendencia más allá del punto de inflexión irreversible.

Desde 1980, la proporción de los ingresos laborales en el PIB de Estados Unidos ha disminuido de aproximadamente el 65% por debajo del 55%, incluso antes de la popularización de los modelos de lenguaje grandes (LLM). En 2023, Goldman Sachs estimó que la inteligencia artificial generativa podría poner en riesgo de automatización 300 millones de puestos de tiempo completo.

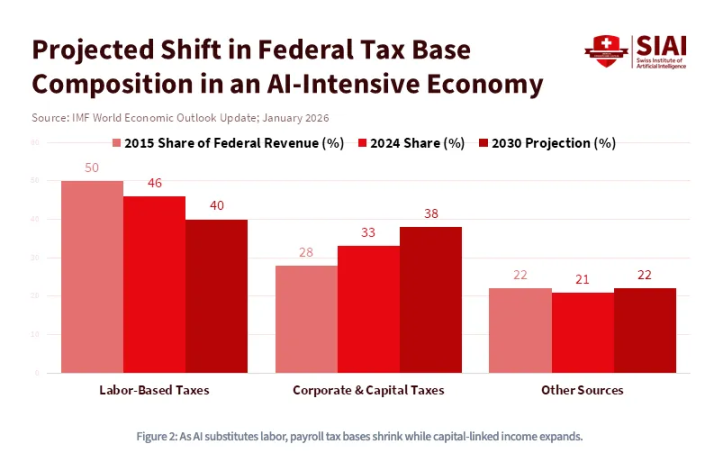

En otras palabras, la inteligencia artificial no es solo una tecnología intensiva en capital, sino también una tecnología que desplaza el trabajo. El auge de la inteligencia artificial cambiará permanentemente los principios económicos fundamentales que rigen la sociedad y reconfigurará irrevocablemente la relación entre capital y trabajo. Más específicamente, cuando los costos laborales se igualen a los costos de cómputo, estallará una nueva «guerra del capital» a nivel global, que requerirá subsidios gubernamentales sin precedentes, políticas industriales y fiscales radicales. En este mundo, el capital se convertirá en el dominante: la propiedad de activos será la única barrera entre la dignidad y una clase subyacente permanente. Esto es precisamente lo que pronostica el Fondo Monetario Internacional: en una economía dominada por la inteligencia artificial, la base impositiva federal se desplazará desde los ingresos por trabajo hacia los impuestos sobre empresas y las ganancias de capital.

Sin embargo, el capital mismo también será redefinido — porque la propiedad de los activos ya no se limita a los activos financieros. La inmensa industria de la inteligencia artificial también depende de otro elemento, cuyo valor es aún más valioso e irremplazable que la energía pura: los datos. En concreto, tus huellas de datos diarias proporcionan el contexto para el razonamiento y el aprendizaje de los modelos. El mundo está avanzando hacia un nuevo paradigma: los pensamientos, comportamientos, instrucciones, preferencias y, especialmente, las intenciones humanas tendrán un valor extremadamente alto. Cuando la intención misma se convierta en capital, surgirá un orden económico completamente diferente — la propiedad de los activos adoptará una extraña forma «no custodiada», alejada del marco de las instituciones financieras conocidas de KYC / Lucha contra el Blanqueo de Capitales (AML). Los sistemas de agentes inteligentes ya están equipados con billeteras de criptomonedas para pagar automáticamente por capacidad de cómputo, interfaces de programación de aplicaciones (API) y datos. Para un mundo en el que el valor debe fluir sin interrupciones entre agentes inteligentes y las preferencias requieren transacciones explícitas, esto es una necesidad real — en el que el trabajo y el capital estarán en un estado superpuesto de «Schrödinger».

Históricamente, los activos financieros siempre han estado claramente dentro de los límites regulatorios establecidos por entidades reguladoras financieras como la Comisión de Bolsa y Valores de EE.UU. (SEC), la Comisión de Comercio de Futuros de Mercancías (CFTC), la Autoridad Reguladora de la Industria Financiera (FINRA) y el Consejo de Normas de Contabilidad Financiera (FASB). Pero a medida que los activos evolucionan hacia formas con «atributos activos» —tu huella de datos se convierte en garantía, y la intención se convierte en un producto rentable (los modelos de precios basados en el consumo se implementarán mediante productos abiertos y basados en API, integrados en el contexto)—, los sistemas de inteligencia artificial borran los límites regulatorios desde todos los ángulos. La Comisión Federal de Comunicaciones (FCC) tiene jurisdicción porque tu información cognitiva se transmite a través del espectro; la Comisión Federal de Comercio (FTC) tiene jurisdicción porque la recopilación de intenciones cae dentro del ámbito de la protección al consumidor; y el Departamento de Defensa de EE.UU. (DoD) tiene jurisdicción porque la soberanía de los datos es un asunto de seguridad nacional.

En otras palabras, este efecto acumulativo no se limita al nivel de los activos, sino que se extiende hasta todo el sistema regulatorio. Cuando ninguna institución única pueda definir claramente los límites de los «activos financieros», la definición de dinero (quién lo emite, quién lo protege y quién lo confisca) se convertirá en el problema geopolítico más controvertido del siglo.

Bienvenido a la era de las criptomonedas inteligentes.

Tres verdades confirmadas, dos convergencias, una conclusión

Si llegaste hasta aquí, es posible que te sientas inquieto — quizás te hayas dado cuenta de que nuevamente te encuentras en medio de una gran incertidumbre. Pero recuerda: el propósito de este artículo es encontrar respuestas claras. Reiteremos juntos la conclusión más fundamental: el colapso demográfico, la desigualdad de riqueza y la sustitución laboral impulsada por la inteligencia artificial son tres fuerzas que ocurrirán sin duda. No son riesgos independientes que deban evaluarse o contrarrestarse por separado, sino que convergen lógicamente al mismo tiempo. La pirámide poblacional colapsa verticalmente, mientras que los niveles de riqueza en la base se fracturan, y todo esto se amplifica simultáneamente por una revolución tecnológica que favorece únicamente al capital.

Muchos inversores intentan abordar esta incertidumbre con soluciones parciales para problemas parciales: realizar un rotación de activos aquí, una cobertura allá, apostar por inversiones temáticas en infraestructura de inteligencia artificial o tener esperanzas ciegas en las criptomonedas. El argumento más atractivo y más probable que hace que los inversores tradicionales se mantengan en su estado actual es la “cápsula de escape” del optimismo tecnológico: el crecimiento de la productividad impulsado por la inteligencia artificial ampliará rápidamente el pastel de la riqueza, suficiente para superar el impacto del colapso demográfico. Este punto de vista suena muy convincente, pero es precisamente una lógica que parece compleja pero que en realidad se desvía del núcleo.

A lo largo de la historia humana, la velocidad y la equidad con las que ha aumentado la productividad nunca han sido suficientes para evitar las divisiones políticas y sociales provocadas por la desigualdad. La Revolución Industrial no solo no impidió las revueltas laborales, sino que las desencadenó: a pesar de haber creado riqueza total sin precedentes. Lo fundamental es que la inteligencia artificial no es un multiplicador neutral de la productividad: desde su arquitectura, es en sí misma un concentrador de capital. Cada unidad de productividad que genera se asigna primero y más durablemente a quienes poseen el poder de cómputo, los datos y los modelos. Los optimistas no niegan que el pastel de la riqueza no se haga más grande, sino que se equivocan sobre quién se lleva ese pastel — y este es precisamente el núcleo de toda la discusión.

Cuando examinas suficientemente desde una perspectiva macro estos fenómenos globales realmente irreversibles, la firme convicción sobre la dirección se vuelve inesperadamente clara:

- La población mundial está envejeciendo y disminuyendo; la situación demográfica empeorará sin duda al 100%;

- La desigualdad de riqueza se ampliará hasta desencadenar restricciones de capital a nivel global —ya sea transfronterizo o interno—; esto es 100% seguro;

- La inteligencia artificial sesgará estructuralmente a favor del capital, generando un nuevo tipo de capital de transición que la economía global nunca ha visto antes, lo cual también es 100% seguro.

Lo más importante es que las características comunes de estos tres puntos apuntan a una sola palabra: global. La estructura demográfica generacional, la asignación de activos y el costo del capital nunca antes en la historia han estado tan altamente correlacionados como ahora, y esta correlación sigue fortaleciéndose. Además, esta correlación trasciende no solo el espacio, sino también el tiempo, ya que la evolución demográfica de la riqueza es unidireccional e irreversible. Esto significa que esta convergencia no solo es global, sino también simultánea.

En resumen, esto forma el problema de negociación colectiva más central en mi visión del siglo moderno: la salida generacional del dilema del prisionero de la liquidez. Plantea las siguientes preguntas:

- Cuando la generación más joven también considera las órdenes del gobierno como "tomar el relevo de las generaciones anteriores", ¿aún participarán voluntariamente en la "propiedad del capitalismo estadounidense"?

- Cuando los amigos millonarios se inclinan hacia planes «fiscalmente eficientes», ¿aún aceptarán los ultra ricos voluntariamente una carga tributaria elevada?

- ¿Seguirán las empresas de inteligencia artificial ralentizando voluntariamente su crecimiento cuando los competidores codiciosos ignoren el costo del capital y se expandan continuamente?

Se formará un equilibrio de Nash: todos los participantes elegirán la estrategia dominante de traicionar — independientemente de lo que hagan los demás, ya que el costo de la inacción es demasiado alto. Por lo tanto, cuando llegue el momento clave, todos racionalmente buscarán retirarse simultáneamente de la liquidez.

Esta transacción faustiana de liquidez no debe verse como un riesgo potencial ni como un riesgo de cola que requiera cobertura modelada, sino como el evento coordinado masivo más predecible en la historia de los mercados de capital humanos. Algunos dirán que, en un entorno deflacionario, deberías poseer instrumentos con rendimiento nominal como bonos, o acciones de inteligencia artificial que aprovechen la tendencia. Quizás. Pero mi principio fundamental es más simple y estructural: debes poseer activos que no te conviertan en el siguiente receptor de liquidez cuando otros salgan. Bajo este marco, los activos que menos deberías poseer, en orden, son: bienes raíces, bonos y acciones estadounidenses. Todos ellos son herramientas de manipulación de duración y, ya sea intencionadamente o no, constituyen el mayor robo intergeneracional de riqueza de la historia.

En cambio, tu activo ideal debería cumplir tres condiciones inversas:

- Actualmente tiene la tasa de tenencia más baja en términos demográficos, pero se espera que se convierta en el activo con la tasa de tenencia más alta en el futuro;

- Cuando la liquidez de capital está sujeta a impuestos estrictos, restricciones o expropiación, es más probable que se convierta en un refugio seguro sin jurisdicción;

- La forma de capital más cercana al mundo de inteligencia autónoma que utilizará sin interrupciones y reemplazará el trabajo humano para realizar funciones productivas sin intermediarios.

Cuando el Imperio Otomano tomó las murallas de Constantinopla en el siglo XV, la clase mercantil bizantina perdió todos sus activos denominados en la credibilidad del imperio: tierras, títulos, bonos del gobierno. Ninguno se salvó. Pero aquellos jóvenes y ambiciosos eruditos y comerciantes trasladaron hacia el oeste a Florencia riquezas portátiles como manuscritos, oro y conocimientos, encendiendo finalmente la chispa que más tarde se conocería como el Renacimiento.

Entre esta gente había un joven estudioso bizantino llamado Johannes Bessarion. Nacido en 1403 en Trebisonda, en el Mar Negro, huyó de Constantinopla con numerosas cajas de manuscritos griegos irremplazables que contenían casi todo el legado intelectual del mundo antiguo. Fue la persona que más libros y manuscritos aportó al Occidente en el siglo XV, y por ello creó uno de los primeros «sistemas de tecnología de la información»: la Biblioteca Marciana, el primer repositorio de conocimiento de código abierto (es decir, biblioteca pública) de la historia europea latina. Esta colección, almacenada en Venecia, sirvió como material directo para Aldus Manutius, quien imprimió la obra completa de Aristóteles y decenas de clásicos griegos, desencadenando una revolución tipográfica que a su vez dio origen a la Reforma Protestante, la Revolución Científica y la Ilustración. Este capital móvil, autónomo y sin jurisdicción que Bessarion llevaba consigo, tras cinco siglos, finalmente dio origen a la civilización occidental.

El capital que puede fluir a través del tiempo y el espacio sobrevive; el que no, desaparece.

Esto nos lleva a nuestra conclusión final — la única decisión radical que merece la pena considerar frente a numerosos trampas de opciones tradicionales:

Lo que realmente necesitas poseer es capital nómada. Este capital puede migrar libremente a través de las estructuras demográficas intergeneracionales, las fronteras políticas y los ecosistemas nativos de inteligencia artificial; puede evadir el «Estrecho de Ormuz» de la moneda. En el siglo XXI, ser nómada es ser digital. Las herramientas de inversión específicas varían según la persona; la teoría de inversión agresiva ofrece un marco viable: asignar el 60 % en activos regulados y el 40 % en activos resistentes al riesgo. Pero si sigues estrictamente estos tres principios al tomar decisiones cuidadosas: poseer activos que los jóvenes necesitarán finalmente, poseer activos que los gobiernos no puedan alcanzar, poseer activos realmente intercambiables dentro de sistemas económicos autónomos —el resultado ya no será una predicción, sino una inevitabilidad. La incertidumbre se convertirá finalmente en certeza.

Después de todo, históricamente solo ha existido un activo disruptivo que, desde su creación inicial como código, cumple con estos tres criterios. Para personas con alta iniciativa, este paso ya es lo suficientemente sencillo.

Lo demás es solo cuestión de tiempo.