Título original: Preparar la cubierta

Autores del texto original: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traducción del texto original: AididiaoJP, Foresight News

Después de una gran reajustación al final del año, el Bitcoin entra en 2026 con una estructura de mercado más clara. La presión de ventas por beneficios ha disminuido ligeramente, y la preferencia del mercado por los activos riesgosos se está recuperando suavemente. Sin embargo, para establecer una tendencia alcista sostenida, sigue siendo clave mantenerse por encima y recuperar niveles clave de costes importantes.

Resumen

· Después de una profunda corrección y un período prolongado de consolidación de varios meses, el Bitcoin entra oficialmente en el año 2026. Los datos de la cadena muestran que la presión para cerrar posiciones con ganancias se ha aliviado claramente, y la estructura del mercado muestra signos iniciales de estabilización en el extremo inferior del rango.

Aunque la presión de ventas se ha reducido, aún hay una gran cantidad de órdenes de venta acumuladas por encima del precio actual, principalmente concentradas en la parte superior del rango actual. Esto continuará limitando el espacio de subida del precio, destacando la importancia de superar niveles clave de resistencia para recuperar la tendencia alcista.

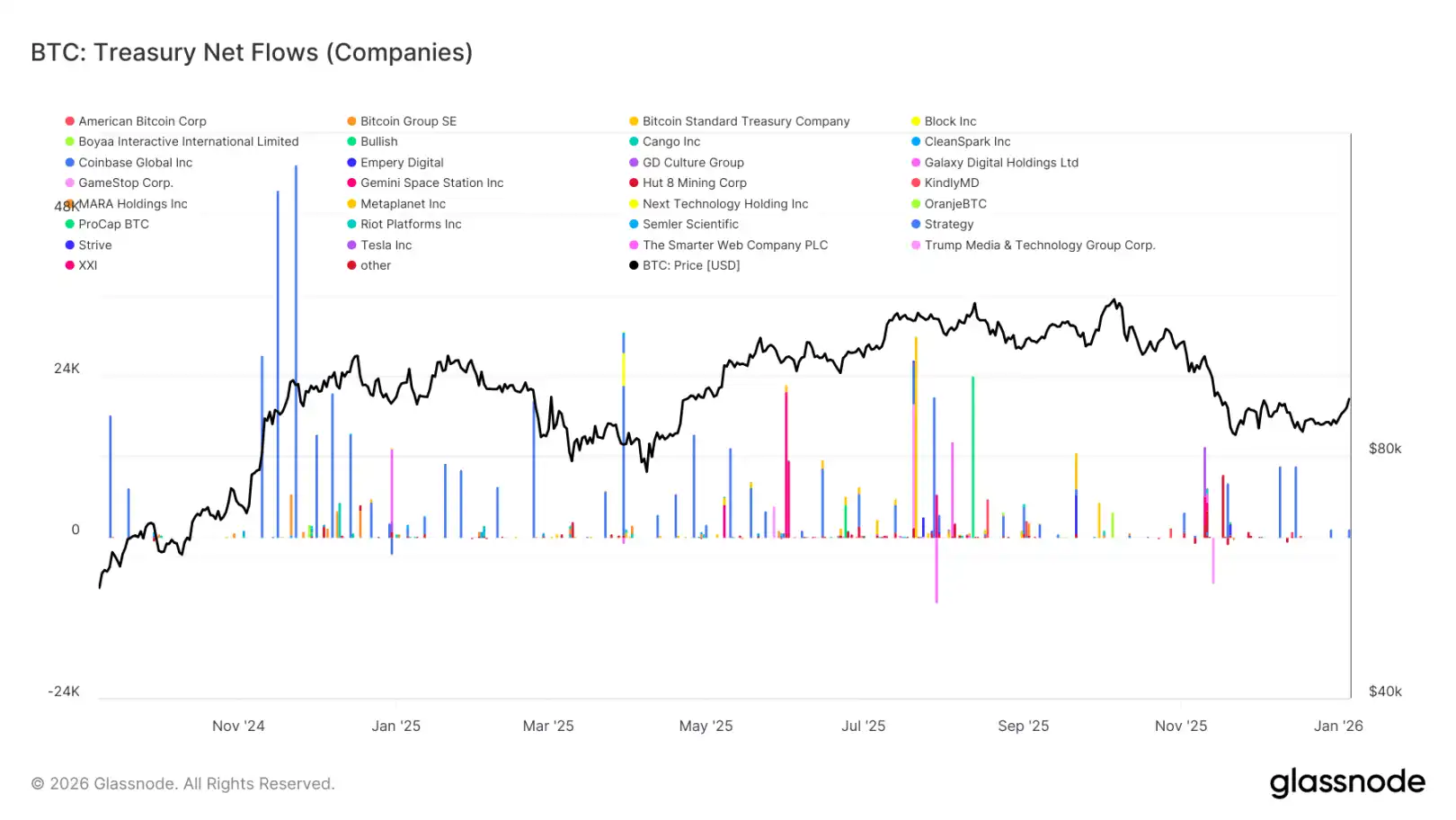

· La demanda de Bitcoin por parte de empresas de gestión de activos digitales sigue proporcionando un soporte fundamental para su precio, pero esta demanda tiene características pulsantes y carece de continuidad y estructura.

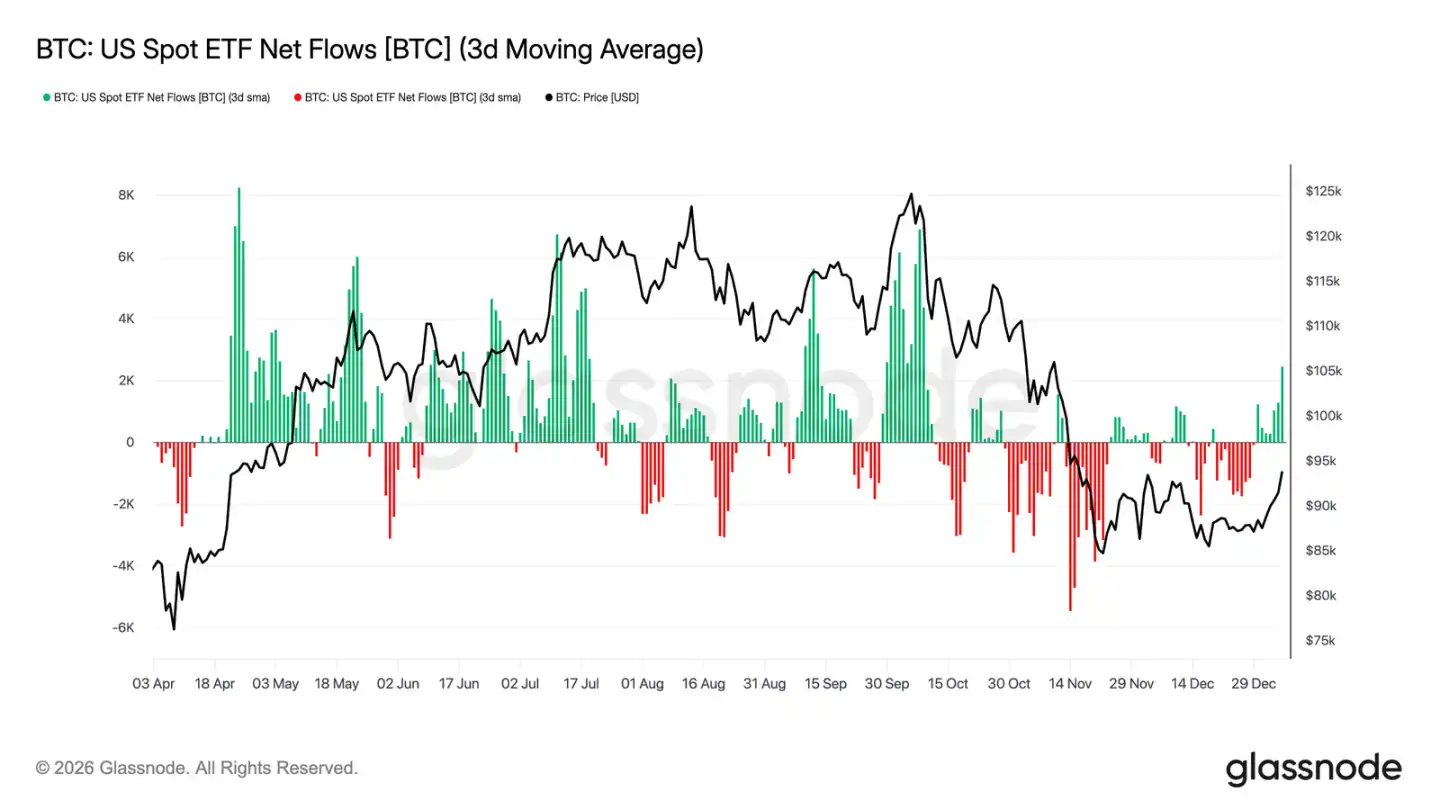

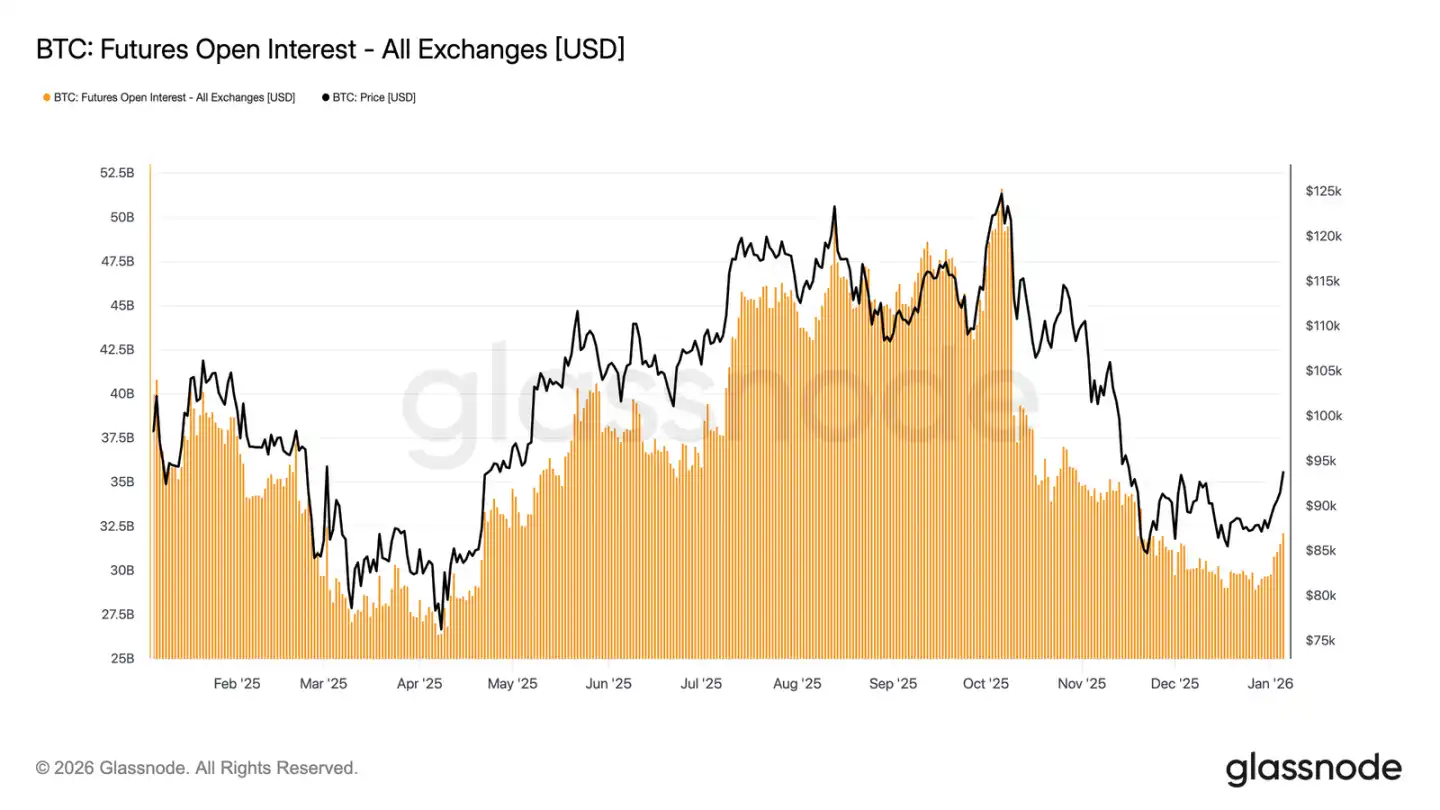

· Después de que el ETF de Bitcoin a plazo en Estados Unidos registrara un flujo neto negativo a finales de 2025, recientemente ha mostrado señales de nuevo flujo neto positivo. Al mismo tiempo, las posiciones abiertas en el mercado de futuros han dejado de disminuir y comenzado a recuperarse, lo que indica que los inversores institucionales están reingresando al mercado y que la actividad en productos derivados está siendo restablecida.

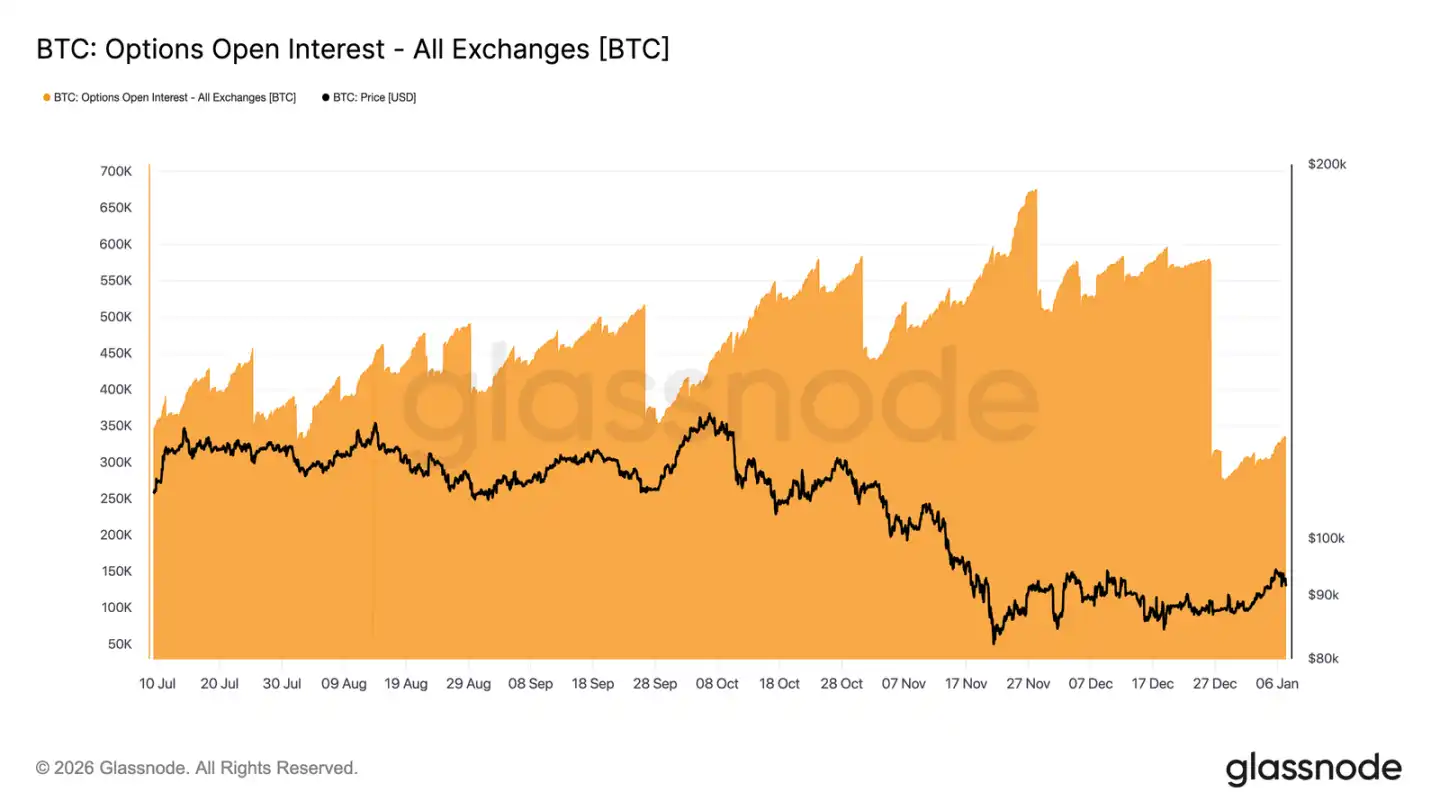

· Posiciones récord de opciones se vencen concentradas a fin de año, con más del 45% de los contratos pendientes de liquidar, lo que elimina las restricciones estructurales de cobertura en el mercado, permitiendo que la preferencia real por el riesgo se refleje con mayor claridad en los precios.

· Es probable que la volatilidad implícita haya tocado el mínimo de esta etapa. La demanda de compradores al inicio del año está elevando suavemente la curva de volatilidad, aunque sigue situándose en un nivel relativamente bajo dentro del rango de los últimos tres meses.

· Con la prima de las opciones de venta que se estrecha y el aumento de la proporción de operaciones en opciones de compra, la asimetría del mercado continúa recuperándose hacia la normalidad. Desde el comienzo del año, las operaciones en opciones se han inclinado claramente hacia la compra, lo que indica que los inversores están pasando de una estrategia defensiva de cobertura a una posición más activa buscando oportunidades alcistas.

En el rango de entre 95.000 y 104.000 dólares estadounidenses, las posiciones de los proveedores de liquidez ya se han convertido en netas en corto, lo que significa que sus operaciones de cobertura impulsarán pasivamente la subida de precios cuando el precio aumente dentro de este rango. Además, la prima elevada de las opciones de compra alrededor del precio de ejercicio de 95.000 dólares también indica que los poseedores de posiciones largas prefieren mantener sus posiciones en lugar de precipitarse a cerrarlas para obtener beneficios.

En conjunto, el mercado está pasando progresivamente de una fase defensiva de desapalancamiento a una adquisición selectiva de riesgos, entrando así en 2026 con una estructura más clara y una mayor elasticidad.

Visión en la cadena

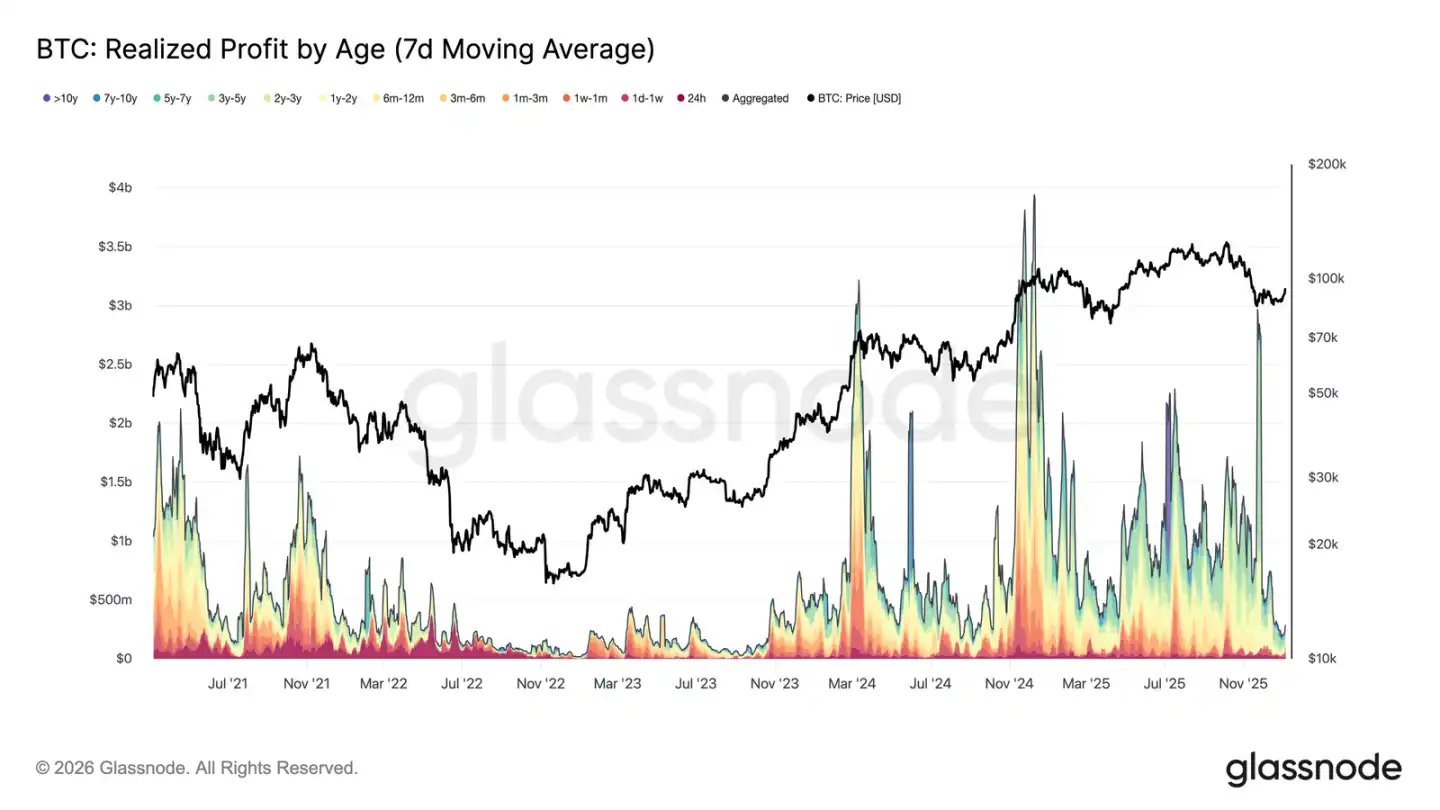

La presión de venta por beneficios se ha aliviado significativamente.

En la primera semana de 2026, el bitcoin superó el rango de consolidación que se había mantenido durante semanas, alrededor de los 87 000 dólares, subiendo aproximadamente un 8,5 % y alcanzando un máximo de 94 400 dólares. Esta subida se produjo sobre la base de una disminución significativa de la presión de liquidación de beneficios en el mercado general. A finales de diciembre de 2025, la ganancia realizada promedio de 7 días descendió bruscamente desde los niveles elevados de más de 1 000 millones de dólares diarios durante la mayor parte del cuarto trimestre, hasta 183,8 millones de dólares.

La caída de las ganancias realizadas, especialmente la disminución de la presión de venta por parte de los inversores de largo plazo, indica que la principal presión vendedora que había estado conteniendo el alza de precios se ha liberado de forma temporal. Con la disminución de la fuerza vendedora, el mercado ha logrado estabilizarse y recuperar la confianza, lo que impulsa una nueva subida. Por lo tanto, la ruptura al inicio del año marca que el mercado ha digerido eficazmente la presión de venta de ganancias, abriendo camino para un aumento de los precios.

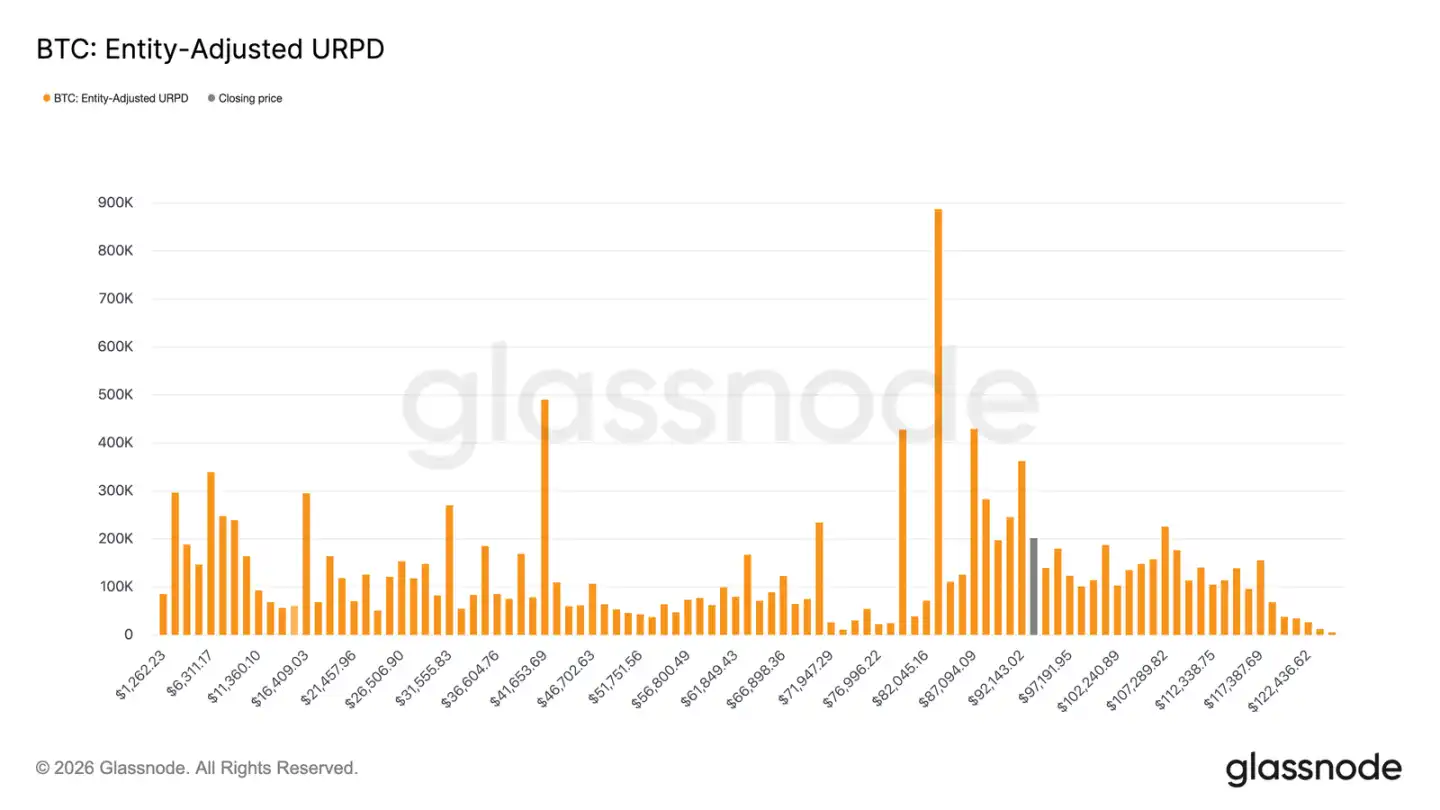

Frente a la resistencia de la posición atrapada en la parte superior

Con la presión de las posiciones ganadoras aliviada, el precio logró una subida adicional. Sin embargo, la actual recuperación está entrando en una zona de oferta compuesta por diferentes costos de posición. Actualmente, el mercado ha entrado en un rango controlado principalmente por "compradores en los máximos recientes", cuyos costos de posición están concentrados entre 92.100 y 117.400 dólares. Estos inversores realizaron compras masivas cerca de los máximos anteriores y mantuvieron sus posiciones durante el período en que los precios cayeron desde los máximos históricos hasta aproximadamente 80.000 dólares, hasta llegar a la fase actual de recuperación.

Por lo tanto, a medida que los precios se recuperen hacia su zona de costos, estos inversores tendrán la oportunidad de salirse sin pérdidas o con pequeñas ganancias, lo que constituye una resistencia natural al alza. Para reanudar realmente una tendencia alcista, al mercado le hará falta tiempo y fortaleza para absorber esta oferta en la parte alta y lograr un avance efectivo por encima de dicha zona.

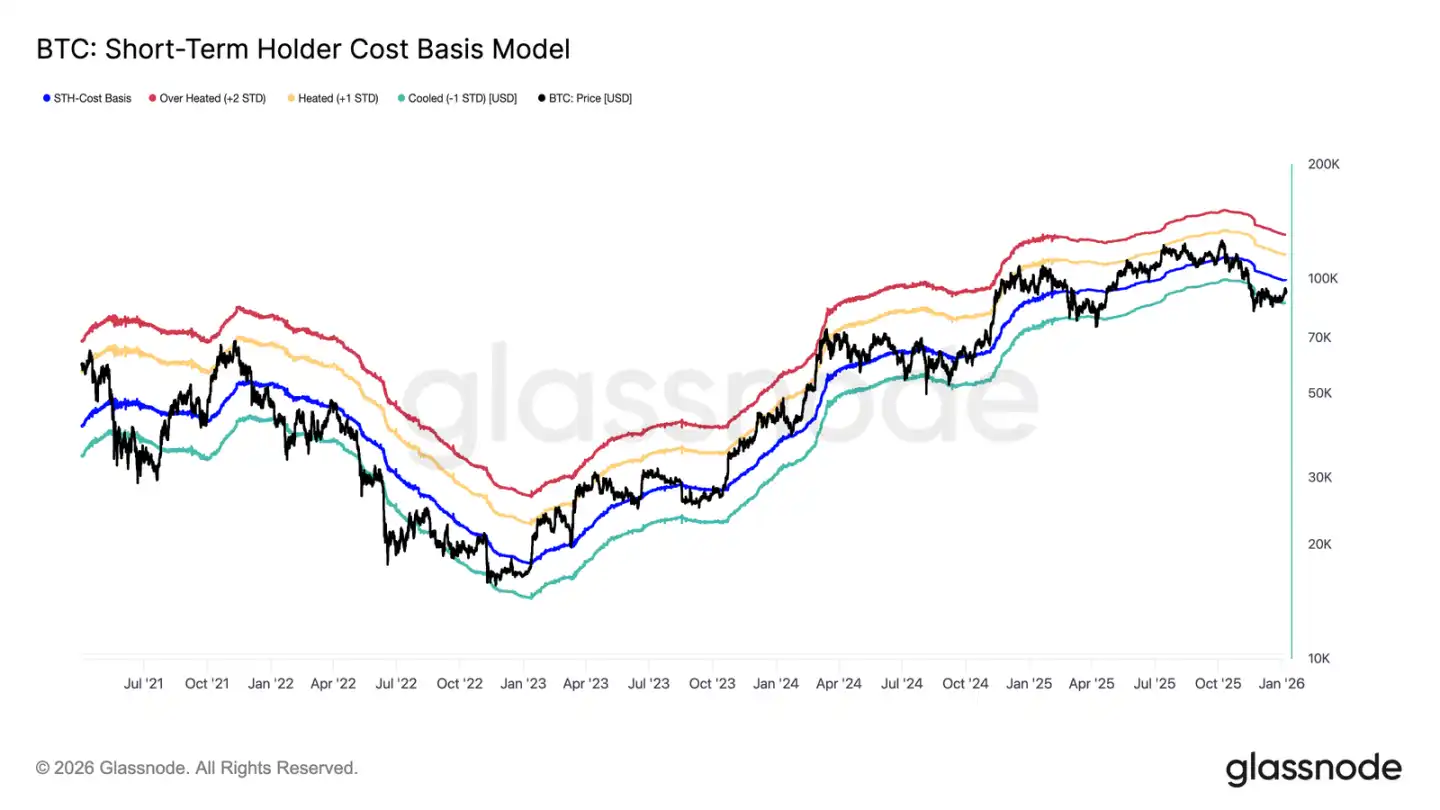

Nivel crítico de recuperación del agua

Mientras se enfrenta a la presión de posiciones atrapadas en niveles superiores, determinar si la reciente recuperación puede realmente revertir la tendencia a la baja anterior y pasar a una fase impulsada por una demanda sostenida requiere recurrir a un marco confiable de análisis de precios. Durante este período de transición, el modelo de costos de los poseedores a corto plazo resulta especialmente importante.

Es digno de mención que el equilibrio débil del mercado en diciembre pasado se formó precisamente cerca de la banda inferior de este modelo, lo que reflejaba la fragilidad de la coyuntura y la falta de confianza por parte de los compradores en ese momento. Posteriormente, el repunte impulsó los precios nuevamente hacia la media del modelo, es decir, al nivel de 99.100 dólares, que corresponde al coste promedio de los poseedores a corto plazo.

Por lo tanto, la primera señal clave de confirmación de la recuperación del mercado será que los precios puedan mantenerse consistentemente por encima de la base de costes de los inversores a corto plazo, lo que indicaría un restablecimiento de la confianza de los nuevos inversores y una posible vuelta a una tendencia positiva.

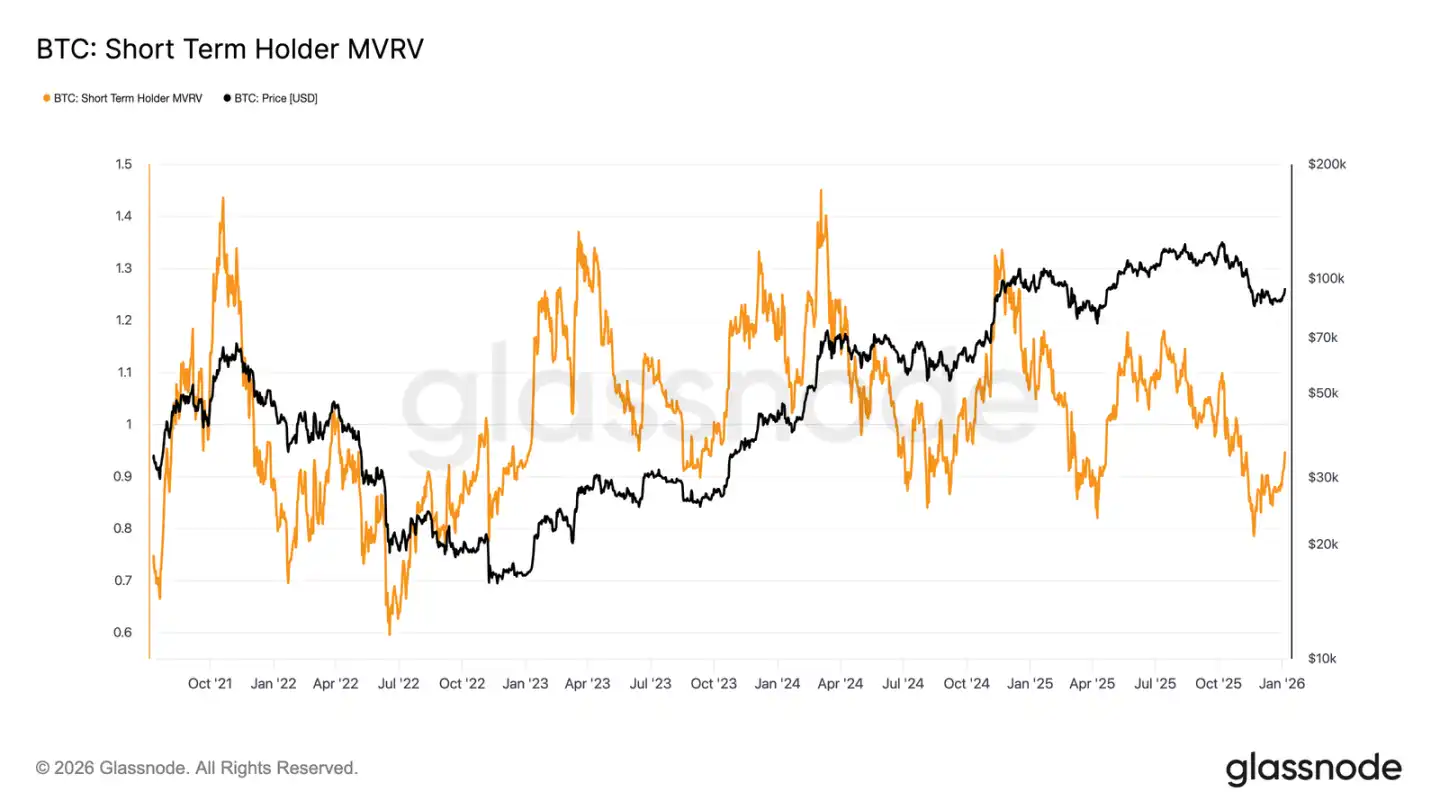

Cruce de ganancias y pérdidas

A medida que el enfoque del mercado se centra en si puede recuperar eficazmente el coste de las posiciones a corto plazo, la estructura actual del mercado muestra similitudes con la fallida recuperación del primer trimestre de 2022. Si el precio no logra mantenerse por encima de este nivel, podría desencadenar un riesgo de caídas más profundas. Si la confianza sigue debilitándose, la demanda se reducirá aún más.

Este dinamismo también se refleja claramente en el indicador MVRV de inversores con posiciones a corto plazo. Este indicador compara el precio al contado con el costo promedio de los recientes compradores, mostrando así su situación de ganancias o pérdidas no realizadas. Históricamente, cuando este indicador se mantiene por debajo de 1 (es decir, el precio es inferior al costo promedio), el mercado suele estar dominado por los bajistas. Actualmente, el indicador ha recuperado desde un mínimo de 0,79 hasta 0,95, lo que significa que, en promedio, los recientes compradores aún tienen pérdidas no realizadas del 5 % aproximadamente. Si no logra recuperarse pronto a una situación de ganancia (MVRV > 1), el mercado seguirá enfrentando presión a la baja, convirtiendo a este indicador en un punto clave de observación en las próximas semanas.

Conocimiento fuera de cadena

La demanda de la caja de activos digitales se enfría.

Aunque los fondos corporativos siguen proporcionando un importante soporte a la demanda marginal del bitcoin, su comportamiento de compra sigue siendo intermitente y motivado por eventos. Las entidades de los fondos han presentado múltiples ocasiones de flujos netos semanales positivos de miles de bitcoins, pero estas compras no han generado un patrón continuo y estable de acumulación.

Los grandes flujos de capital suelen aparecer durante fases de retrocesos locales en los precios o períodos de consolidación, lo que indica que las compras empresariales siguen estando guiadas por el precio, perteneciendo a una asignación oportunista, más que a un aumento estructural a largo plazo. Aunque el alcance de las instituciones participantes se ha ampliado algo, los flujos de capital en general presentan una característica "pulsante", intercalada con largos períodos de silencio.

Sin el apoyo de compras continuas del fondo, la demanda empresarial desempeñará un papel más como "estabilizador" de precios, en lugar de ser un motor de alzas sostenidas. La dirección del mercado dependerá más de los cambios en las posiciones de derivados y de la situación de liquidez a corto plazo.

El flujo de fondos de los ETF vuelve a un flujo neto entrante.

Recientemente, los flujos de fondos del ETF de Bitcoin a spot en Estados Unidos han mostrado señales iniciales de la entrada de nuevo de capital institucional. Tras un periodo prolongado de salidas netas y una baja liquidez a finales de 2025, los flujos de fondos han girado claramente hacia entradas netas en las últimas semanas, coincidiendo con la estabilización y recuperación del precio del Bitcoin desde el entorno de los 80.000 dólares.

Aunque la escala actual de flujo neto de entrada aún no ha recuperado el nivel pico del medio ciclo, ya se ha producido un giro determinante en la dirección del flujo de fondos. El aumento en el número de días con flujo neto positivo indica que los inversores en ETF están pasando nuevamente de ser vendedores netos a compradores marginales.

Este cambio significa que la demanda institucional en el mercado al contado vuelve a convertirse en un factor de apoyo positivo para el mercado, en lugar de una fuente de presión por la liquidez, proporcionando una base de compras estructurales que respaldan la estabilización del mercado observada al comienzo del año.

La participación en el mercado de futuros se recupera.

Después de una dramática desleverage provocada por la caída de precios a finales de 2025, el volumen total de contratos no cerrados en los mercados futuros ha comenzado a recuperarse recientemente. El tamaño de los contratos no cerrados, que cayó tras un máximo cíclico de más de 50.000 millones de dólares, ahora se ha estabilizado y ha experimentado un crecimiento suave, lo que indica que los operadores de derivados están reconstruyendo sus posiciones de riesgo.

Esta reconstrucción de posiciones se produce al mismo tiempo que la estabilización de los precios por encima de los 80.000 a 90.000 dólares, lo que muestra que los operadores están aumentando gradualmente su exposición al riesgo, en lugar de perseguir apresuradamente al alza. Actualmente, el ritmo de aumento de posiciones es relativamente moderado, y el volumen de contratos no cerrados sigue estando muy por debajo del máximo alcanzado en ciclos anteriores, lo que reduce el riesgo de liquidaciones masivas a corto plazo.

El suave repunte de los contratos no cerrados indica una mejora parcial de la preferencia al riesgo, y el regreso gradual de las compras en productos derivados ayuda a que los precios inicien una nueva ronda de fijación en la fase inicial del año, cuando la liquidez tiende a normalizarse.

Reorganización masiva de posiciones en el mercado de opciones

A finales de 2025, el mercado de opciones de Bitcoin experimentó el mayor ajuste de posiciones de la historia. El número de contratos no cerrados disminuyó bruscamente de 579.258 contratos el 25 de diciembre a 316.472 contratos el 26 de diciembre, después de la vencimiento, lo que supone una caída superior al 45 %.

Una gran cantidad de posiciones abiertas concentradas en ciertos precios de ejercicio clave pueden influir indirectamente en la tendencia de los precios a corto plazo a través de las operaciones de cobertura realizadas por los makers. A finales del año pasado, este grado de concentración de posiciones alcanzó niveles elevados, lo que provocó una "pegajosidad" en los precios del mercado, limitando así su volatilidad.

Hoy en día, este patrón ha sido roto. Con la concentrada liquidación de posiciones que vencen a fin de año, el mercado se ha liberado de las restricciones estructurales del mecanismo de cobertura anterior.

El entorno del mercado después de la vencimiento proporciona una ventana más clara para observar la actitud emocional real, ya que las nuevas posiciones abiertas reflejan las preferencias actuales de riesgo de los inversores, sin la influencia de posiciones heredadas. Esto hace que las operaciones con opciones en las primeras semanas del año reflejen de forma más directa las expectativas del mercado sobre su evolución futura.

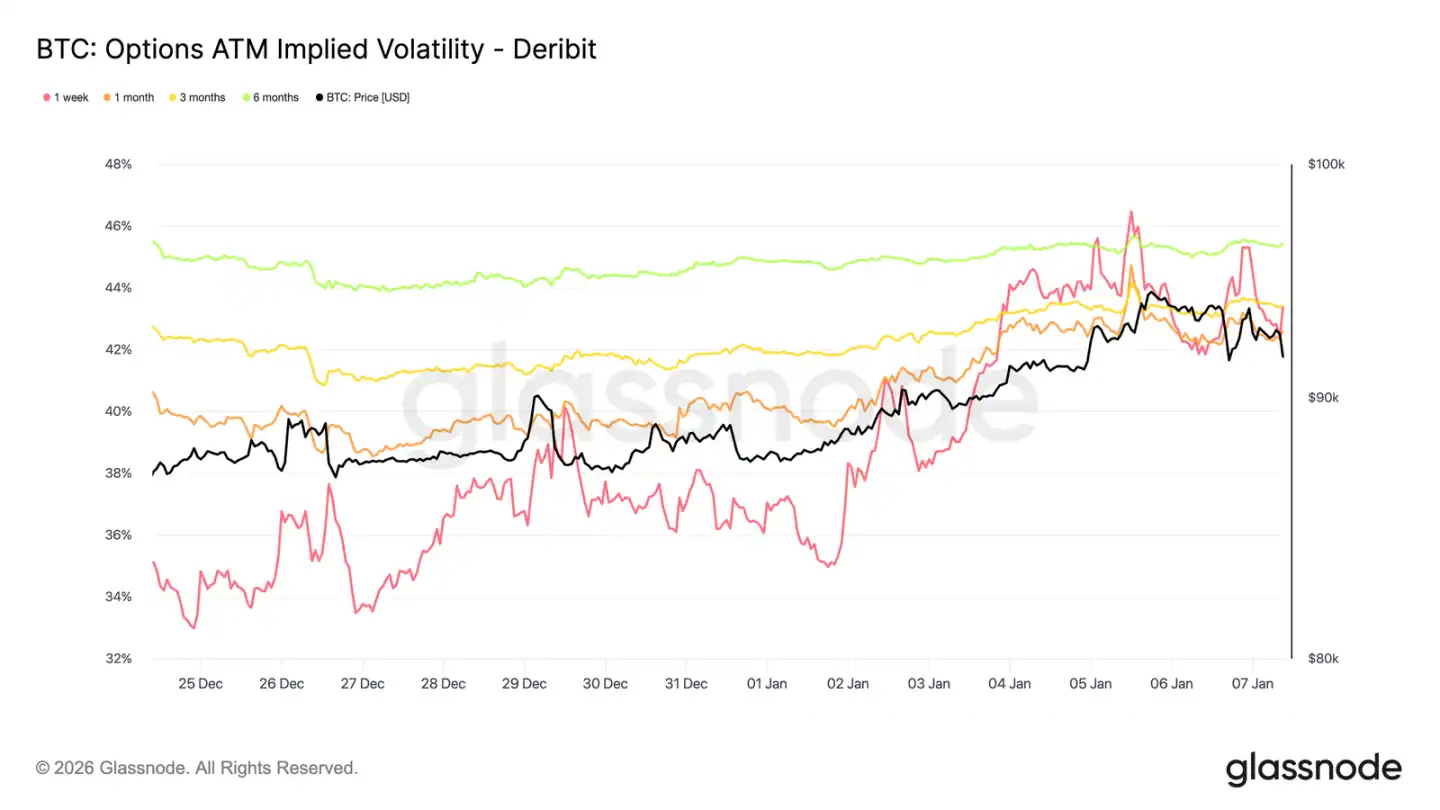

La volatilidad implícita podría haber tocado su punto más bajo.

Después de un gran ajuste de posiciones en opciones, la volatilidad implícita alcanzó un mínimo a corto plazo durante las vacaciones de Navidad. Con un volumen de negociación reducido durante las fiestas, la volatilidad implícita a una semana descendió a su nivel más bajo desde finales de septiembre del año pasado.

Posteriormente, el interés de los compradores comenzó a recuperarse, y los inversores establecieron gradualmente posiciones alcistas de volatilidad (especialmente posiciones compradas de opciones de compra) en torno a la celebración del Año Nuevo, lo que impulsó un ligero aumento en las curvas de volatilidad a diferentes plazos.

Aunque haya habido cierta recuperación, la volatilidad implícita sigue estando comprimida. La volatilidad de plazos comprendidos entre una semana y seis meses se concentra entre el 42,6 % y el 45,4 %, con una curva relativamente plana.

La volatilidad sigue situándose en un nivel bajo dentro del rango de los últimos tres meses, y su reciente recuperación refleja principalmente un restablecimiento del interés del mercado, más que una revaloración integral del riesgo.

El mercado tiende a equilibrarse.

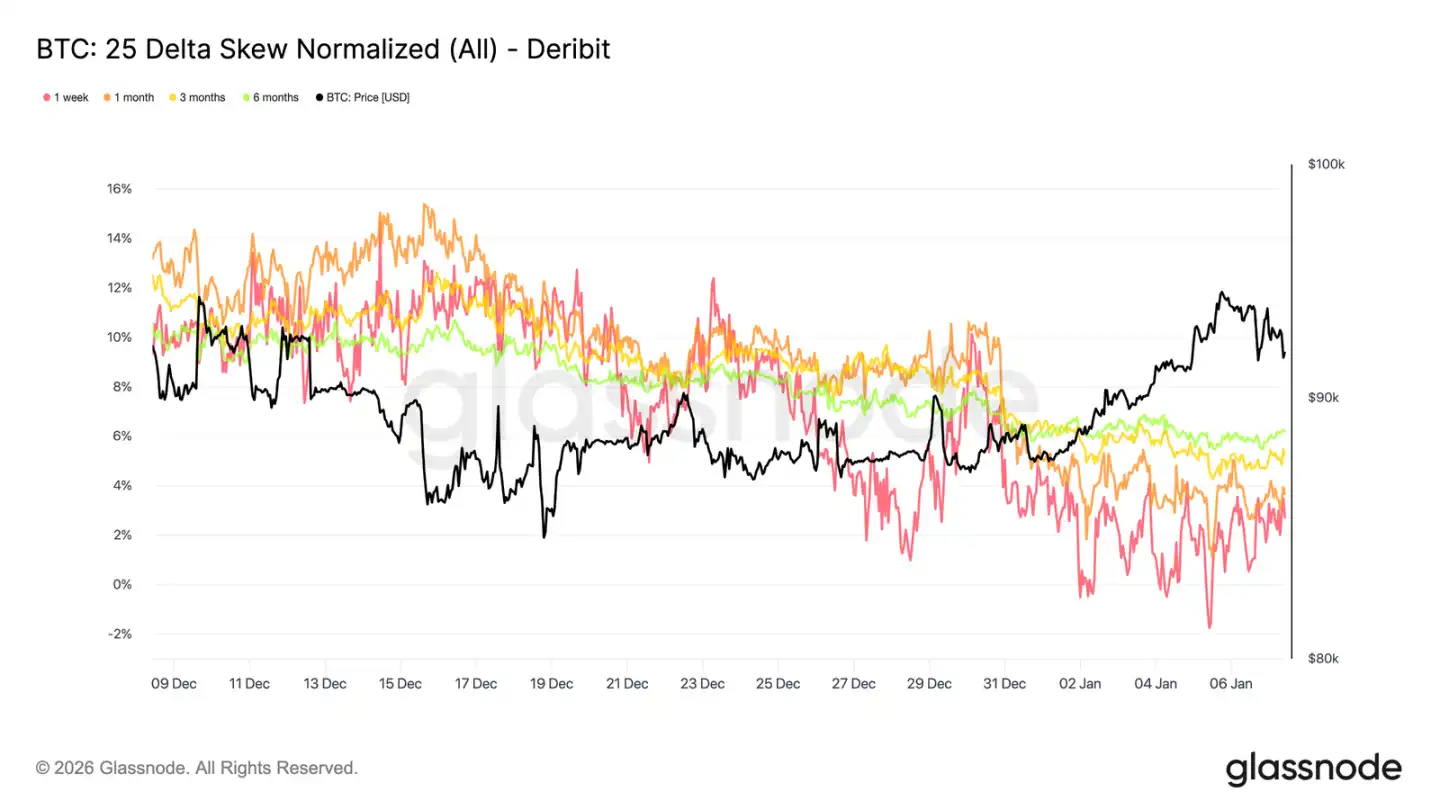

Con la estabilización de la volatilidad implícita, la curva de sesgo ofrece una visión más clara sobre las preferencias direccional de los operadores. Durante el último mes, la prima de las opciones de venta en relación con las opciones de compra se ha reducido continuamente, y la curva de sesgo de 25-Delta ha regresado progresivamente hacia el eje cero.

Esto refleja que el mercado está pasando progresivamente a una configuración alcista. La demanda de los inversores está cambiando de una mera protección contra las caídas a aumentar la exposición a las oportunidades alcistas, lo cual es coherente con su comportamiento de reconfiguración tras la liquidación de posiciones al final del año.

Mientras tanto, las posiciones defensivas se redujeron. Algunas posiciones de protección contra caídas se deshicieron, lo que redujo el pago de primas por "seguro contra cisnes negros".

En general, la curtosis indica que el riesgo del mercado se está volviendo más equilibrado, y los inversores están mostrando cierto aumento en sus expectativas de alzas de precios o de una mayor volatilidad.

Las opciones de negociación para el Año Nuevo reflejan una tendencia alcista.

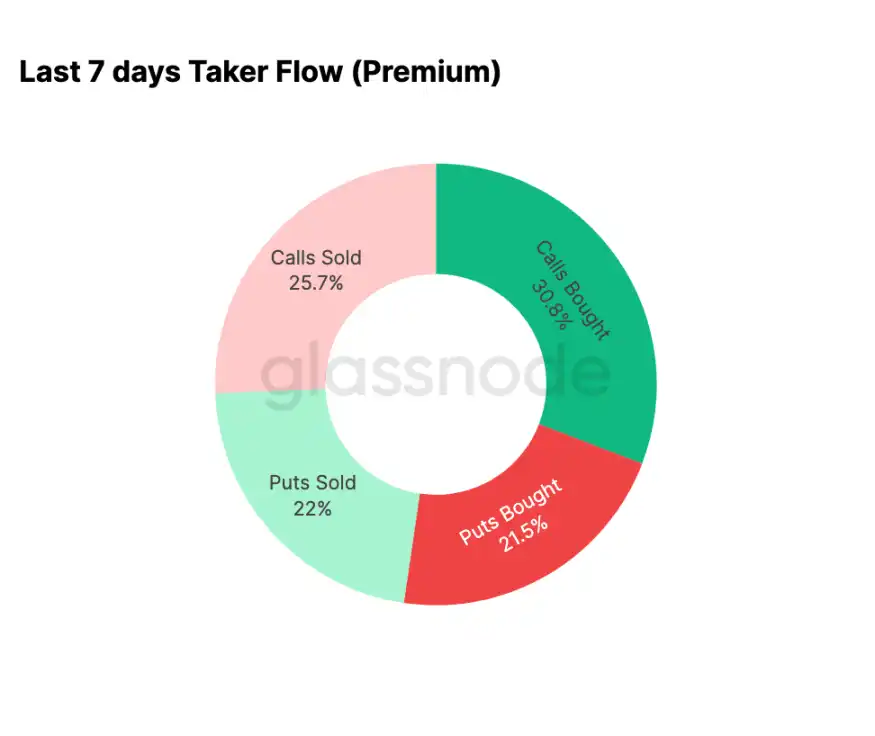

Los datos del flujo de fondos respaldan la tendencia reflejada por la asimetría. Desde el comienzo del año, la actividad en el mercado de opciones se ha desplazado de la venta sistemática de opciones de compra (apostando a una disminución de la volatilidad) hacia la compra activa de opciones de compra (apostando a alzas o un aumento de la volatilidad).

Durante los últimos siete días, las compras de opciones de compra representaron el 30,8 % del volumen total de actividad en opciones. El aumento en la demanda de opciones de compra también atrajo la participación de vendedores de volatilidad, quienes obtuvieron mayores ingresos por prima vendiendo opciones de compra (el 25,7 % del volumen total de actividad).

Las transacciones en dirección bajista representan el 43,5% del volumen total, una proporción relativamente moderada teniendo en cuenta el reciente repunte de precios. Esto es coherente con una tendencia de la asimetría hacia el equilibrio, lo que refleja una disminución en la demanda del mercado de protección inmediata contra caídas.

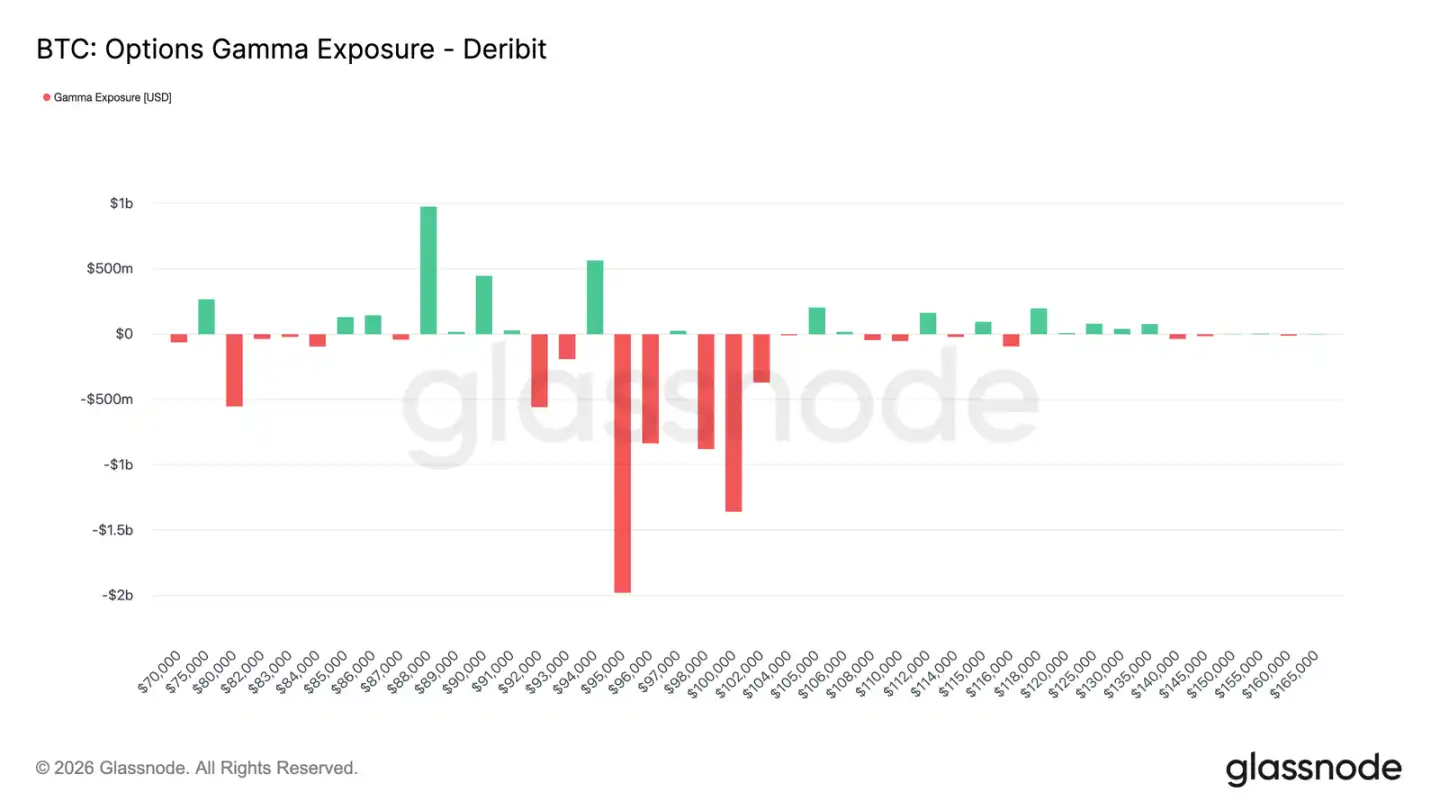

Los makers se volvieron negativos en intervalos clave.

Con el aumento de la actividad en operaciones de opciones de compra desde el comienzo del año, los proveedores de liquidez también han ajustado sus posiciones en consecuencia. Actualmente, en el rango de 95.000 a 104.000 dólares, los proveedores de liquidez mantienen en conjunto una posición neta corta.

Dentro de este rango, cuando los precios suben, los proveedores de liquidez necesitan comprar activos subyacentes o contratos perpetuos para cubrir sus riesgos; esta operación pasiva genera un efecto impulsor cuando el mercado se fortalece, a diferencia del entorno positivo del final del año pasado, que amortiguaba las fluctuaciones.

El comportamiento de los traders al concentrar compras de opciones de compra en el rango de 95.000 a 100.000 dólares en contratos vencidos en el primer trimestre confirma aún más el cambio en la forma en que se expresa el riesgo del mercado. La estructura actual de posiciones de los corredores implica que sus acciones de cobertura ya no reprimen las fluctuaciones de precios en este rango, y podrían incluso amplificar la fuerza alcista.

La prima de opciones de compra de 95.000 dólares muestra paciencia

El exceso de prima de las opciones de compra con un precio de ejercicio de 95 000 dólares puede servir como un indicador eficaz para observar los cambios en la psicología del mercado. Aunque el precio del activo subyacente se situaba cerca de los 87 000 dólares el 1 de enero, las compras de primas de opciones de compra con este precio de ejercicio comenzaron a acelerarse, y siguieron aumentando a medida que el precio subía hacia su máximo reciente de 94 400 dólares.

Después de esto, aunque la compra con prima mostró una tendencia a estabilizarse, no hubo una disminución notable. Lo más importante es que, durante este proceso, no se registró un aumento significativo en la venta de primas de opciones de compra.

Esto indica que el comportamiento de cierre de posiciones ganadoras es limitado. Desde el máximo reciente, el volumen de ventas de opciones de compra ha aumentado solo de manera moderada, lo que sugiere que la mayoría de los poseedores de posiciones alcistas eligen mantener sus posiciones en lugar de apresurarse a asegurar sus ganancias.

En general, el comportamiento de prima de las opciones en torno al precio de ejercicio de 95.000 dólares refleja la paciencia y la confianza en la posición de los participantes que tienen una visión alcista.

Resumen

Al comenzar el año, el bitcoin ha realizado una limpieza significativa de las posiciones históricas en los mercados de contado, futuros y opciones. La desleverage en finales de 2025 y el vencimiento de opciones al final del año han eliminado eficazmente las restricciones estructurales que previamente enfrentaba el mercado, dejando un entorno más limpio y con señales más claras.

Actualmente, empiezan a surgir indicios iniciales de una reanudación del interés del mercado: los flujos de fondos en los ETF se estabilizan y recuperan, la actividad en el mercado de futuros se reanima, y el mercado de opciones muestra claramente una orientación alcista — la asimetría vuelve a la normalidad, la volatilidad alcanza su mínimo y los market makers registran valores negativos en intervalos clave superiores.

Estos movimientos dinámicos indican conjuntamente que el mercado está pasando gradualmente de un patrón dominado por ventas defensivas a una fase caracterizada por un aumento selectivo de la exposición al riesgo y la reconstrucción de la participación. Aunque aún se necesita fortalecer la fuerza de compra estructural, la liberación de la presión histórica de posiciones y la acumulación renovada de sentimientos alcistas significan que el bitcoin ha iniciado el año 2026 con pasos más ligeros, con una mejora en la estructura interna del mercado, lo que ofrece más posibilidades para futuras expansiones alcistas.

Haga clic para conocer las vacantes que ofrece BlockBeats.

¡Bienvenido a la comunidad oficial de Lüdòng BlockBeats!

Grupo de suscripción de Telegram:https://t.me/theblockbeats

Grupo de comunicación de Telegram:https://t.me/BlockBeats_App

Cuenta oficial de Twitter:https://twitter.com/BlockBeatsAsia