La CLARITY Act ingresó a Washington como un intento de imponer una estructura de mercado duradera en el cripto. Ahora se encuentra en el centro de una lucha de cuatro vías sobre quién define esa estructura, quién se lleva el pago dentro de ella, quién la supervisa y cuánto del marco regulatorio financiero existente sobrevive a la reescritura.

El proyecto de ley aún incluye un lenguaje amplio para la claridad jurisdiccional, con la mayoría del Comité Bancario del Senado delineando un marco que establece límites entre la SEC y el CFTC, mientras añade divulgaciones específicas y protecciones contra el fraude.

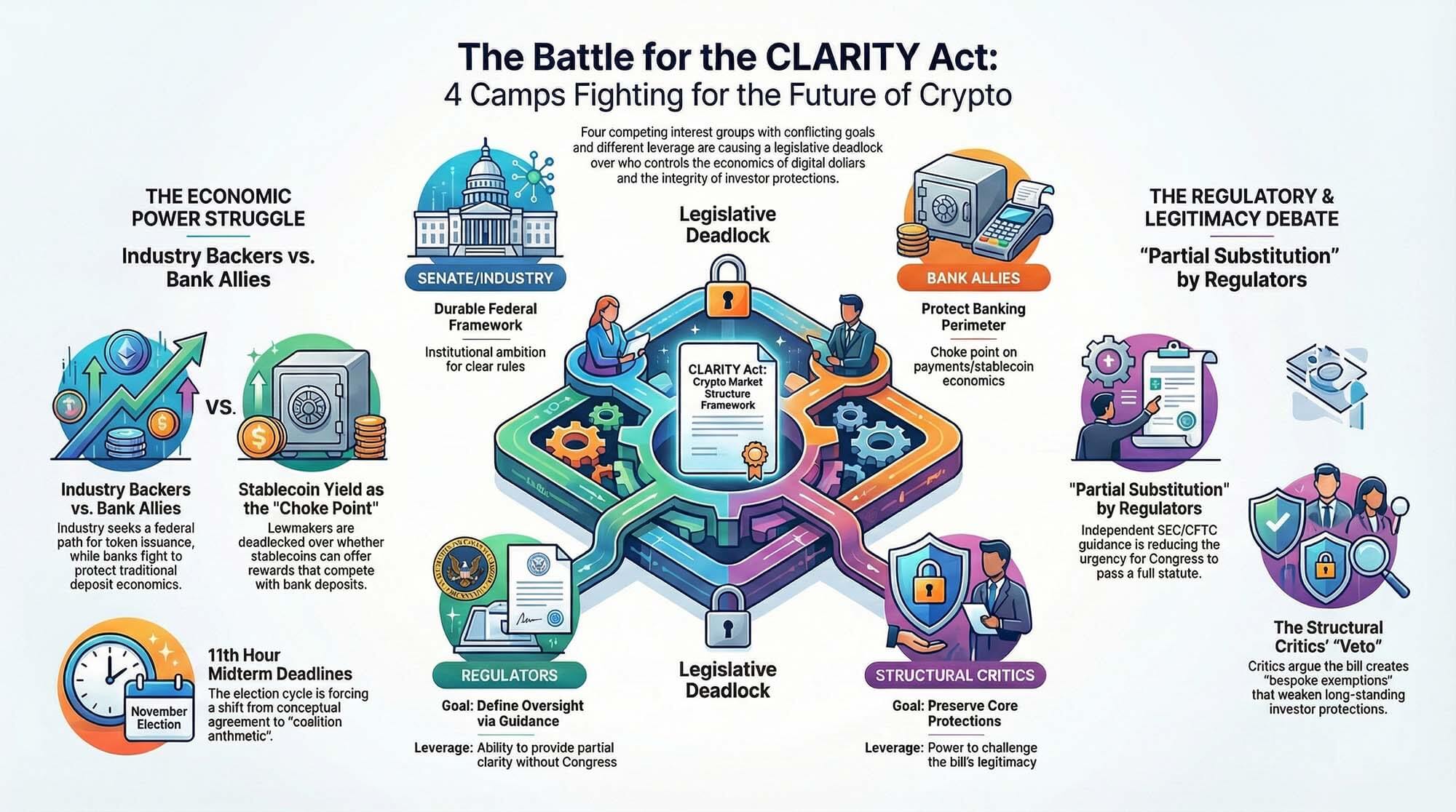

Alrededor de ese marco, la coalición se ha fracturado en cuatro grupos con distintas definiciones de éxito. Los partidarios del Senado y de la industria aún buscan un proyecto de ley federal sobre estructura de mercado que brinde a las empresas de cripto una vía viable hacia la regulación estadounidense.

Los críticos alineados con los bancos quieren aislar el rendimiento de las stablecoins y evitar que la economía de los depósitos se traslade fuera del sistema bancario. Los reguladores han empezado a actuar por sus propios canales, con la SEC y la CFTC firmando un nuevo memorando de entendimiento y la SEC emitiendo una nueva interpretación de los activos cripto que comienza a brindar algo de la claridad que el Congreso se había reservado para sí mismo.

Los críticos estructurales aún argumentan que el proyecto de ley excluiría a las criptomonedas de las protecciones fundamentales para inversores, una postura respaldada por grupos como Better Markets y por el ex presidente de la CFTC Timothy Massad en testimonios anteriores ante el Congreso.

Esa colisión cambió la forma de la ley. Lo que comenzó como una cuestión de diseño estatutario se ha convertido en una competencia por el poder de negociación.

Cada bando puede ralentizar el proceso, cada bando puede reclamar alguna versión de protección al consumidor, y cada bando ingresa a la siguiente fase con una fuente diferente de apalancamiento. Los partidarios del Senado y de la industria tienen la ambición institucional más amplia.

Por qué importa: La Ley CLARITY tenía como objetivo anclar las criptomonedas dentro del derecho estadounidense, con reglas claras para exchanges, tokens y custodia. Si se estanca o se reduce, las empresas permanecen en un régimen fragmentado moldeado por la aplicación y las orientaciones de las agencias, mientras que los bancos mantienen un control más estricto sobre la actividad financiera basada en dólares. El resultado determinará si las criptomonedas pueden competir directamente con los depósitos y sistemas de pago tradicionales, o operar dentro de un perímetro más restringido.

Los bancos y sus aliados controlan un punto crítico en torno a los pagos, la economía y las recompensas en stablecoins. Los reguladores tienen el poder de sustitución parcial, porque cada guía interpretativa de la SEC y la CFTC reduce el campo de incertidumbre que una vez hizo que CLARIDAD fuera el premio único.

Los críticos estructurales tienen derecho de veto sobre el debate sobre la legitimidad, ya que su argumento aborda un miedo de larga data en Washington de que los proyectos de ley de cripto podrían crear exenciones personalizadas que reemplacen las exenciones que antes llevaban las leyes más antiguas.

El calendario intensificó la presión. En enero, el presidente del Comité Bancario del Senado, Tim Scott, dijo que el comité pospondría su revisión mientras continuaban las negociaciones bipartidistas.

Más tarde ese mes, el Comité de Agricultura del Senado impulsó la legislación relacionada con la estructura del mercado, manteniendo el impulso y subrayando que el principal cuello de botella había pasado a la sala de negociaciones.

Para marzo, la disputa sobre las recompensas de las stablecoins se había convertido en el punto de presión central del proyecto de ley, con los informes públicos y los debates en el Congreso convergiendo en la misma conclusión: un proyecto de ley marco podría avanzar solo si los legisladores encontraban una manera de reconciliar el impulso de las criptomonedas por una mayor utilidad con las preocupaciones bancarias sobre la desintermediación y la competencia por depósitos.

Eso dejó a CLARITY en una postura familiar de Washington, lo suficientemente amplia como para atraer coaliciones en teoría, lo suficientemente específica como para provocar fracturas una vez que se vislumbraron las líneas de ingresos.

Los dos primeros grupos están luchando por el núcleo económico del proyecto de ley. El primer grupo sigue viendo CLARITY como el vehículo que finalmente puede anclar la estructura del mercado de criptomonedas en la legislación federal.

Ese grupo incluye a los republicanos del Senado que han pasado meses argumentando que la industria necesita reglas establecidas por el Congreso en lugar de mediante la aplicación caso por caso, junto con una gran parte de la industria que busca un camino legal para la emisión de tokens, la actividad en exchanges, la intermediación, la custodia y la participación en redes descentralizadas.

La atracción principal siempre ha sido la misma. Un marco federal promete una asignación más clara de autoridad entre las agencias, un proceso de cumplimiento más predecible y una zona más reducida de ambigüedad sobre qué cae bajo la ley de valores y qué cae bajo la regulación de commodities.

El resumen de la mayoría del Comité Bancario del Senado refleja ese enfoque, apoyándose en la idea de que un solo marco puede imponer orden definicional en un mercado que ha pasado años operando dentro de la superposición regulatoria.

Para las empresas de criptomonedas, la apelación va más allá del proceso. Una ley ofrece la perspectiva de formación de capital bajo reglas que las instituciones pueden avalar, los consejos pueden aprobar y los equipos legales pueden defender sin tener que reconstruir el análisis en cada ciclo de cumplimiento.

La política de rendimiento convirtió CLARITY en una lucha sobre la economía de los dólares digitales

La ambición del primer grupo choca directamente con el segundo grupo, que ha centrado la lucha en el rendimiento de las stablecoins y la economía de los dólares digitales. El Bank Policy Institute ha hecho la posición alineada con los bancos inusualmente clara.

Los legisladores, desde ese punto de vista, deben evitar que las estructuras de stablecoin repliquen productos similares a depósitos fuera del perímetro bancario tradicional, especialmente si esos productos comienzan a ofrecer recompensas o rendimientos que parecen y se sienten como intereses. Bajo esa lógica, el peligro es estructural.

Si los dólares tokenizados pueden ofrecer rendimientos o incentivos funcionalmente similares a gran escala, entonces los depósitos en bancos comerciales enfrentan una nueva forma de competencia, la actividad de pagos se desplaza y el perímetro prudente se vuelve más delgado justo en los lugares donde los reguladores pasaron años tratando de fortalecerlo. Por eso, la batalla por las recompensas de las stablecoins se convirtió en el principal punto de tensión del proyecto de ley.

Es el lugar donde la estructura del mercado se encuentra con la política de los estados financieros.

Ambos grupos aún pueden describir sus objetivos con un lenguaje superpuesto. Ambos pueden decir que desean protección al consumidor, integridad operativa y un marco que canalice la actividad cripto hacia formas supervisadas.

La superposición termina cuando la discusión llega a quién captura la economía generada por los dólares digitales. El bando de la industria quiere suficiente margen para el desarrollo de productos, la distribución y la transferencia económica para que los negocios de cripto cumplidores federales valgan la pena construir.

El bando alineado con los bancos desea una barrera clara alrededor de cualquier conjunto de funciones que pueda desviar valor de los depósitos hacia alternativas tokenizadas. Ese conflicto trasciende una sola disposición.

Define cómo los legisladores piensan sobre los pagos, el diseño de exchanges, la economía de corretaje, la arquitectura de monederos y el grado de libertad que tendrían las empresas de cripto para competir con instituciones que ya dominan la intermediación en dólares. Cada concesión hecha a un lado tiende a reducir la utilidad del proyecto de ley tal como lo imagina el otro.

El resultado es una negociación cuyo sujeto formal es la estructura del mercado y cuyo verdadero centro de gravedad es el control sobre las vías monetarias. Por eso, esta fase del debate sobre CLARITY se siente más comprimida y más política que el debate anterior sobre la jurisdicción.

La jurisdicción puede dividirse en el texto. El control económico crea ganadores y perdedores con grupos de presión organizados, relaciones con comités y un interés financiero directo en la redacción final.

El primer grupo aún desea un marco federal duradero. El segundo grupo quiere que ese marco se diseñe de manera lo suficientemente estricta como para no redefinir la economía del dinero digital de forma que beneficie a las empresas de cripto a expensas de los bancos.

Ambos bandos pueden convivir con el progreso. Cada uno define el progreso de manera diferente, y esa diferencia es lo que impide que el proyecto de ley avance.

El tercer grupo se encuentra dentro del propio aparato regulatorio y introdujo una nueva complicación en el proyecto de ley al avanzar con coordinación práctica y orientación interpretativa. El 11 de marzo, la SEC y la CFTC anunciaron un nuevo memorando de entendimiento diseñado para mejorar la coordinación en la supervisión de criptoactivos.

Días después, el 17 de marzo, la SEC emitió una nueva interpretación que aclaraba cómo se aplican las leyes federales de valores a los activos cripto, con la CFTC alineándose públicamente con el esfuerzo. Para el 20 de marzo, la CFTC había añadido preguntas frecuentes relacionadas con cripto que continuaban la misma línea de trabajo.

Esas acciones no redactaron una ley ni resolvieron todos los casos límite disputados, pero cambiaron el terreno en torno a la CLARIDAD de una manera que los legisladores pueden percibir. El Congreso había estado negociando un proyecto de ley diseñado para proporcionar claridad.

Los reguladores comenzaron a proporcionar ellos mismos partes de esa claridad.

Los reguladores están moldeando el campo, mientras que los críticos estructurales mantienen viva la lucha por la legitimidad

Ese cambio generó dos efectos inmediatos. Primero, brindó a los participantes de la industria algo del margen operativo que habían buscado, particularmente en cuanto a cómo se analizan ciertas actividades de cripto a través de la lente de la ley de valores.

Los profesionales legales rápidamente reconocieron la importancia de la variación. En un análisis del 19 de marzo, Katten describió las orientaciones de la SEC y la CFTC como un evento importante para el sector, señalando un tratamiento más claro de actividades como airdrops, minería, staking y wrapping.

En segundo lugar, la orientación modificó el apalancamiento del Congreso. Cada incremento de claridad logrado mediante la acción de la agencia reduce la urgencia que antes rodeaba a CLARITY como la vía exclusiva para el orden.

Eso crea una dinámica sutil pero poderosa. Una factura bajo presión generalmente gana energía por la escasez.

Una vez que los reguladores comiencen a producir sustitutos parciales, los legisladores enfrentan una venta más difícil cuando piden a facciones vacilantes que hagan concesiones políticamente costosas en nombre de un avance.

Ese cambio no debilita el argumento a favor de una ley en todos los casos. Una interpretación regulatoria ocupa un nivel inferior en la jerarquía de durabilidad en comparación con un marco del Congreso, y los participantes del sector con horizontes de inversión a largo plazo siguen prefiriendo una arquitectura legislativa a las orientaciones de la agencia.

Sin embargo, el tercer grupo no necesita eliminar el argumento a favor de la CLARIDAD para afectar la negociación. Solo necesita demostrarse que la aprobación inmediata es la única forma de restaurar el orden.

Eso ya está sucediendo. Cuanto más se coordinan las agencias, más fácil les resulta a los legisladores aceptar un retraso, un texto más limitado o una versión de compromiso del proyecto de ley que resuelva los conflictos más agudos, dejando algunas ambiciones estructurales más amplias para otro ciclo.

Para algunos senadores, eso puede parecer prudencia. Para algunos actores de la industria, puede parecer que el núcleo del proyecto de ley se está negociando en tiempo real.

El campo regulatorio también ejerce presión de una segunda manera. Ofrece una válvula de escape política.

Los legisladores que desean señalar que Washington está avanzando en cripto pueden referirse a la SEC y la CFTC sin forzar una resolución inmediata de cada problema dentro de CLARITY. Esto reduce el costo de la postergación y eleva el umbral para determinar qué tipo de acuerdo final merece ser llevado al pleno.

Un proyecto de ley que antes parecía indispensable ahora debe demostrar un valor añadido en el contexto de la adaptación liderada por la agencia. Ese es un estándar difícil, especialmente para una coalición que ya lleva conflictos internos sobre recompensas en stablecoins, la preeminencia federal, el tratamiento de DeFi y el lenguaje de protección al inversor.

El cuarto grupo sigue haciendo la pregunta que subyace a cada proyecto de ley de cripto en Washington: ¿Este marco integra el sector en la ley existente, o crea un carril especial que debilita las protecciones que aún conserva el resto de las finanzas?

Esa preocupación ha animado a grupos como Better Markets y ha aparecido en testimonios anteriores del ex presidente de la CFTC Timothy Massad, quien argumentó que propuestas como CLARITY pueden crear distinciones artificiales entre valores y mercancías de manera que reduzcan el alcance de las protecciones a los inversores.

Este grupo no necesita ganar todo el argumento para influir en el proyecto de ley. Solo necesita mantener viva la cuestión de legitimidad.

Una vez que ese desafío entra en el centro del debate, cada disposición se examina desde una segunda perspectiva. Un régimen de divulgación se convierte en una pregunta sobre si la divulgación reemplaza obligaciones más estrictas.

Una transferencia jurisdiccional se convierte en una pregunta sobre si la supervisión se está suavizando mediante la clasificación. Un camino para los mercados de tokens se convierte en una pregunta sobre si el camino depende de exenciones que los sectores más antiguos nunca recibirían.

Aquí es donde los cuatro grupos colisionan con mayor intensidad. El Senado y los defensores de la industria quieren un marco que las empresas puedan utilizar a gran escala.

Los críticos alineados con los bancos quieren cerrar las dinámicas de rendimiento que podrían presionar los depósitos y la economía de pagos. Los reguladores ya están mostrando que alguna claridad puede surgir a través de la acción de las agencias, reduciendo la presión para aceptar un acuerdo legislativo amplio en términos débiles.

Los críticos estructurales siguen presionando sobre la pregunta de si el proyecto de ley preserva la integridad de las protecciones de larga data. Un compromiso que satisfaga al primer grupo al preservar la utilidad amplia puede alarmar al segundo y al cuarto grupo.

Un compromiso que satisfaga a los segundos y cuartos grupos al reforzar el perímetro puede dejar al primer grupo con un marco de menor valor estratégico. Un compromiso que se apoye fuertemente en la claridad liderada por los reguladores puede satisfacer a los legisladores que buscan progreso incremental, mientras deja a los participantes de la industria con un acuerdo menos duradero.

Por eso, la pregunta final se ha convertido en una cuestión de aritmética de coalición más que de acuerdo conceptual. Los cuatro bandos pueden decir que quieren orden.

Sus condiciones para el punto de orden están en direcciones opuestas.

La presión del período intermedio está convirtiendo una negociación de política en aritmética de coalición

El calendario de las elecciones intermedias agudiza cada una de esas contradicciones. Noviembre impone plazos límite a la atención, la capacidad legislativa y la disposición política para legislar sobre finanzas complejas, generando presiones cruzadas dentro de ambos partidos.

A medida que avanza el calendario, el valor de esperar aumenta para cualquier grupo que considere que los precios actuales son demasiado altos. Los bancos pueden esperar si la alternativa es una economía de stablecoin que no les gusta.

Los críticos estructurales pueden esperar si la alternativa es un marco que consideran demasiado permisivo. Los reguladores pueden seguir avanzando dentro de su propio ámbito.

Los grupos industriales pueden seguir argumentando que el retraso tiene un costo, pero ese mensaje se debilita si las agencias continúan proporcionando suficiente orientación para mantener funcionando grandes partes del mercado.

La coalición que puede aprobar CLARITY, por lo tanto, necesita más que un punto de conversación compartido sobre la claridad. Necesita un acuerdo que proporcione al primer grupo suficiente estructura utilizable, al segundo grupo suficiente protección alrededor de la economía del dólar, al tercer grupo un rol que se ajuste al estatuto en lugar de competir con él, y al cuarto grupo suficiente garantía de que las protecciones fundamentales permanezcan intactas.

Ese camino es estrecho. Aún es navegable, aunque el margen de error se ha reducido.

Una reconciliación viable probablemente requeriría que los legisladores presenten el proyecto de ley menos como una reescritura máxima y más como una asignación disciplinada de autoridad, acompañada de límites estrechos sobre los incentivos de las stablecoins y un lenguaje más fuerte sobre las obligaciones antifraude, divulgación y de supervisión. Incluso así, la política sigue siendo difícil.

Cada grupo tendría que aceptar un resultado que no alcance su objetivo preferido. El primer grupo aceptaría límites más estrictos de los que muchas empresas de cripto desean.

El segundo grupo aceptaría un marco federal que aún permita que las líneas de negocio de cripto cumplidas crezcan. El tercer grupo aceptaría que la orientación de la agencia es un puente hacia una ley, no un sustituto de ella.

El cuarto grupo aceptaría que la integración puede ocurrir sin desmantelar el perímetro regulatorio. Si ese acuerdo es posible antes de noviembre es ahora la prueba central en torno a CLARITY.

El proyecto de ley aún puede avanzar. La pregunta más difícil es si estos cuatro grupos pueden converger en una versión del movimiento que cada parte pueda aceptar una vez contados los votos.

La publicación Un empate de cuatro vías ahora bloquea el proyecto de ley de cripto de la Ley de Claridad de EE. UU. — y cada lado puede detenerlo apareció por primera vez en CryptoSlate.